- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 原油高ショックの不都合な真実

- Economic Trends

-

2022.01.11

日本経済

新型コロナ(経済)

経済効果

観光・旅行

経済理論

バイデン政権

原油

岸田政権

原油高ショックの不都合な真実

~円安・輸入インフレを回避するために必要な負担軽減策~

永濱 利廣

- 要旨

-

- 輸送費用などすべてのコストを含めて円換算した原油価格が過去最高値圏に張り付いている。為替も最高値をもたらす要因。原油入着価格が上がれば、ガソリンをはじめ軽油や重油などのエネルギー価格も連動する。さらに原油の入着価格は液化天然ガス(LNG)取引の長期契約の値決め指標にもなっているため、原油入着価格が上がればLNGを通じて、電気・ガス料金もさらなる値上がりを余儀なくされる。

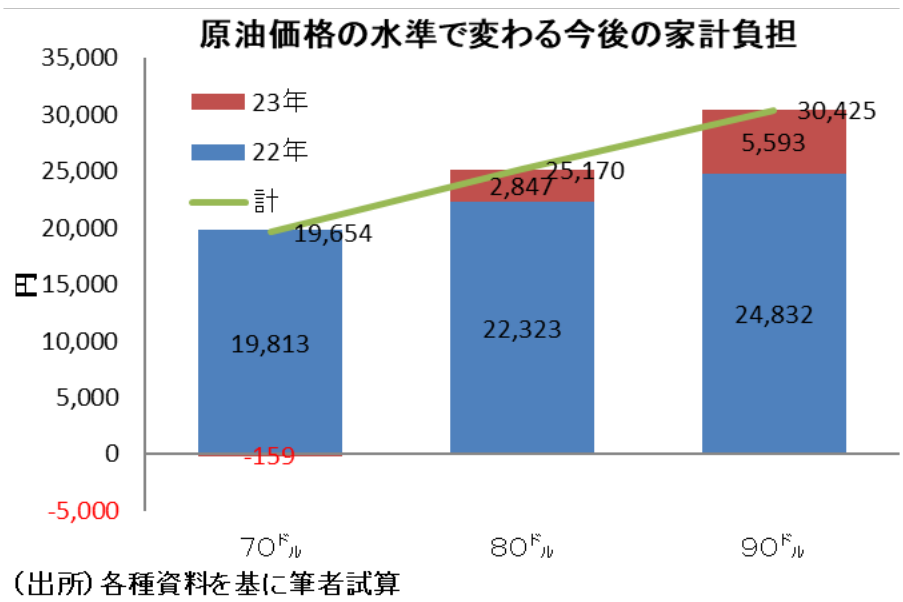

- ドバイ原油先物価格が平均70㌦推移に落ち着けば、22年の家計負担は前年比+2.0万円弱となり、23年に至っては小幅負担減となる。しかし、平均80㌦推移では今年の家計負担が+2.2万円以上になることに加えて、来年も0.3万円程度上乗せになり、トータルで2.5万円以上の負担増となる。そして、90㌦推移に至っては、今年2.5万円弱の家計負担増に加え、来年さらに0.6万円弱が上乗せされ、トータルで3.0万円以上の負担増となる。

- スタグフレーションの条件としては、原油価格の急上昇などの何らかの外的ショックによって生産コストが上昇し、それが販売価格に転嫁される、いわゆるコストプッシュインフレの場合に起こりうる。需要の増加以上に価格が上昇するため取引量が減少し、インフレと経済の停滞が共存する。供給面に問題があった過去の英米では、規制緩和などの構造改革で克服した。

- しかし、むしろ需要不足の状態にある現在の日本では、過去の英米のような供給面に問題のあるスタグフレーションというよりも、2000年代後半の日本に生じたように原油高に伴うコストプッシュの中で、所得の海外流出による実質購買力低下からデフレに陥るリスクのほうが高い。政府が取り組むべきは、原油価格上昇に伴うエネルギー価格の負担をいかに抑えるかである。

- 幅広く国民生活に影響する原油価格の高止まりの早期解消は、望みにくい状況にある。原油高や円安による輸入インフレが家計の懐を蝕む今、凍結されているトリガー条項の発動などにより原油高のショックをやわらげるべきだ。そうしなければ、再びデフレに戻ってしまいかねない。

はじめに

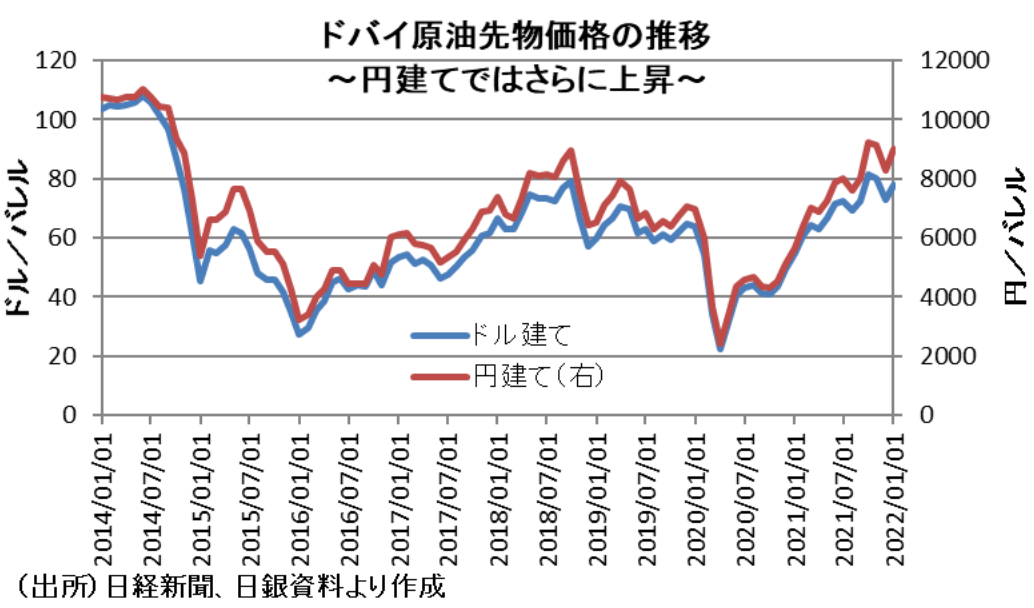

輸送費用などすべてのコストを含めて円換算した原油価格が過去最高値圏に張り付いている。 国内のエネルギー価格を測る上で重要な原油の「入着価格」が、上昇を続けているのだ。原油の入着価格とは、ドル建ての原油価格に為替や運賃、保険料を加味して1キロリットル当たりの円建て価格を算出したものである。

高値圏にある背景には、原油価格の指標となるドバイ原油が1バレル=80ドル前後で高止まりしていることがある。加えて、世界的なグリーン化の流れに伴い化石燃料の増産がしにくくなっている要因が大きい。

値上げは川下に波及

さらに、為替も最高値をもたらす要因だ。為替は、日本人の外貨建て資産の構成比率が高まっていることや、欧米中銀における金融政策の正常化観測から円の先安感が強まっている。

特に、米国ではFRBのテーパリングが3月で終了することが既定路線で、その後の利上げのみならずバランスシート縮小の道筋が提示されるとの予想からドルの先高感も強い。このため、仮にドバイ原油価格が下がっても、円建て原油価格は高値のままという可能性もある。

原油入着価格が上がれば、ガソリンをはじめ軽油や重油などのエネルギー価格も連動する。さらに原油の入着価格は液化天然ガス(LNG)取引の長期契約の値決め指標にもなっているため、原油入着価格が上がればLNGを通じて、電気・ガス料金もさらなる値上がりを余儀なくされる。

原油価格の高止まりは、それでなくても新型コロナ対応により高まっている企業や家計の負担を一層重くする。このままでは、賃上げ優遇税制などによりようやく動き始めた岸田政権が目論む経済の好循環に水を差しかねない。

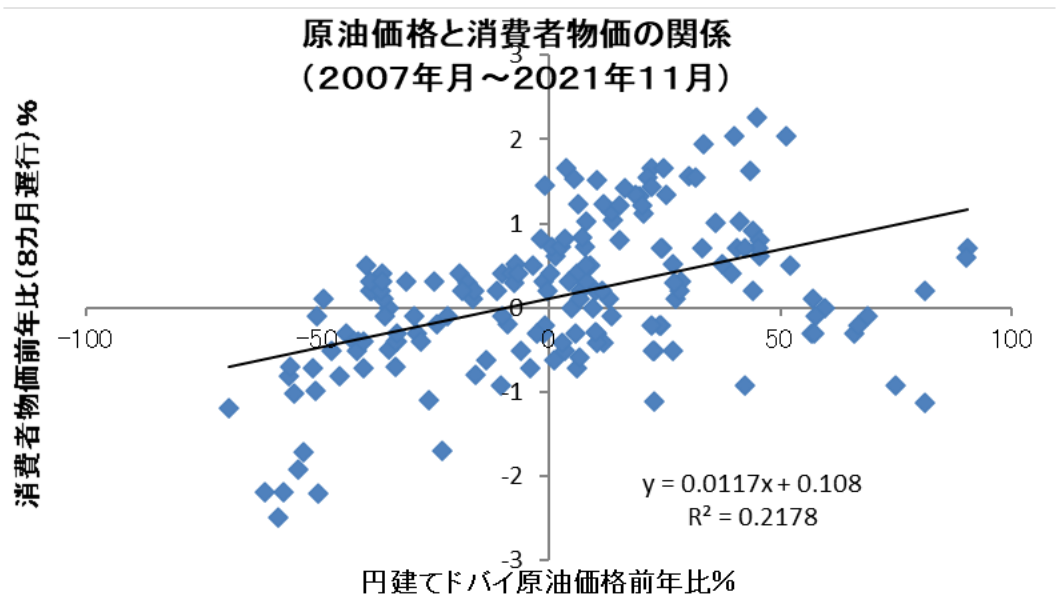

そこで、原油入着価格の上昇が物価にどのように波及するのか。総務省の「消費者物価指数」をもとに試算した。横軸を円建てドバイ原油先物価格前年比、縦軸を消費者物価指数前年比として散布図を描くいたのが下図である。

最も両者の関係が深くなるのが、消費者物価指数を8カ月遅行させた場合となる。そして、この関係に基づけば、円建てドバイ原油先物価格が10%上昇すると、8か月後の消費者物価指数前年比を+0.12%ポイント程度押し上げると試算される。そこでこの関係を基に、直近77㌦台後半のドバイ原油先物価格が今後平均70、80、90㌦でそれぞれ推移した場合の平均的家計への負担増加額を試算した。なお、ドル円レートの前提は直近の1ドル=115円台後半で横ばいとした。

これによれば、平均70㌦推移に落ち着けば、22年の家計負担は前年比+2.0万円弱となり、23年に至っては小幅負担減となる。しかし、平均80㌦推移では今年の家計負担が+2.2万円以上になることに加えて、来年も0.3万円程度上乗せになり、トータルで2.5万円以上の負担増となる。そして、90㌦推移に至っては、今年2.5万円弱の家計負担増に加え、来年さらに0.6万円弱が上乗せされ、トータルで3.0万円以上の負担増となる。

このように、原油先物価格の上昇を通じた国民生活にかかわる多くの製品やサービス価格の上昇は、半年以上ものタイムラグを伴ってボディーブローのように効いてくる可能性がある。ただでさえコロナショックに伴い家計の収入が減っているいるだけに、個人消費やそれをあてにした設備投資への影響は決して無視できないものになる。悪い物価の上昇が消費を萎縮させ、経済活動そのものを停滞させかねない。そして、原油入着価格の上昇により物価の上昇と経済活動の停滞が共存すれば、スタグフレーションに陥ることになる。

英米の失敗

そもそもスタグフレーションとは、景気の悪化にもかかわらずインフレ率の上昇により経済が停滞することを意味する。雇用・所得環境が悪化する中でもインフレ率が上昇すれば、実質的な購買力が減ることに加えて預貯金の実質的な価値も下がるため、国民生活の困窮が生じる。

こうしたスタグフレーションの条件としては、原油価格の急上昇などの何らかの外的ショックによって生産コストが上昇し、それが販売価格に転嫁される、いわゆるコストプッシュインフレの場合に起こりうる。需要の増加以上に価格が上昇するため取引量が減少し、インフレと経済の停滞が共存するのである。

スタグフレーションの時に、国民生活にはどのような影響があったのか。過去の事例を振り返れば、1960年代末から70年代のイギリスである。インフレと失業が同時に深刻になり経済が停滞した。このため、79年に就任したサッチャー首相はサッチャリズムといわれる改革により規制緩和や民営化、競争促進や福祉削減を実行し、イギリス経済を立て直した。

その後米国でも79年の第2次オイルショックを契機に、スタグフレーションが深刻化した。これに対して当時のレーガン大統領が、減税や規制緩和を柱とした「レーガノミクス」を断行。金融政策面では当時のボルカー米連邦準備制度理事会(FRB)議長による強力な金融引き締め策によってインフレを終息させた。 このように供給面に問題があった過去の英米では、規制緩和などの構造改革で克服した。

トリガー条項の発動

しかし、現状の日本は、潜在的な供給力に対して、実際の需要が追い付かずGDPギャップがマイナスとなっている。消費増税前の2019年7-9月期に一時的にGDPギャップはほぼ解消されたが、消費増税後の同10―12月期には再びマイナスに転じ、直近では▲27兆円程度の需要不足となっている。コロナショック以降の個人消費の低調さを踏まえれば、インフレと不況が同時に進むスタグフレーションが現在の日本には当てはまるとする向きもあるだろう。

しかし、むしろ需要不足の状態にある現在の日本では、過去の英米のような供給面に問題のあるスタグフレーションというよりも、2000年代後半の日本に生じたように原油高に伴うコストプッシュの中で、所得の海外流出による実質購買力低下からデフレに陥るリスクのほうが高い。従って、政府が取り組むべきは、原油価格上昇に伴うエネルギー価格の負担をいかに抑えるかである。

実は、それには妙案がある。民主党政権時代にできた揮発油税の「トリガー条項」の発動だ。トリガー条項とは、国民生活に大きくかかわるガソリンの平均価格が3カ月連続で1リットル当たり160円を超えた場合、ガソリンの揮発油税上乗せ税率分である1リットル=25.1円、軽油で同17.1円の課税を停止し、課税停止後に3カ月連続でガソリンの平均価格が130円を下回った場合は、課税停止が解除されるというものだ。

トリガー条項の発動に伴い、月額1200億円程度の財源が必要だが、それはすでに来年度予算に組み込まれている予備費から回すことが可能ではないか。

幅広く国民生活に影響する原油価格の高止まりの早期解消は、望みにくい状況にある。原油高や円安による輸入インフレが家計の懐を蝕む今、原油高のショックをやわらげるべきだ。そうしなければ、再びデフレに戻ってしまいかねない。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣