- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.2%、NASDAQは+0.6%で引け。VIXは16.40へと上昇。主要3指数は揃って最高値更新。

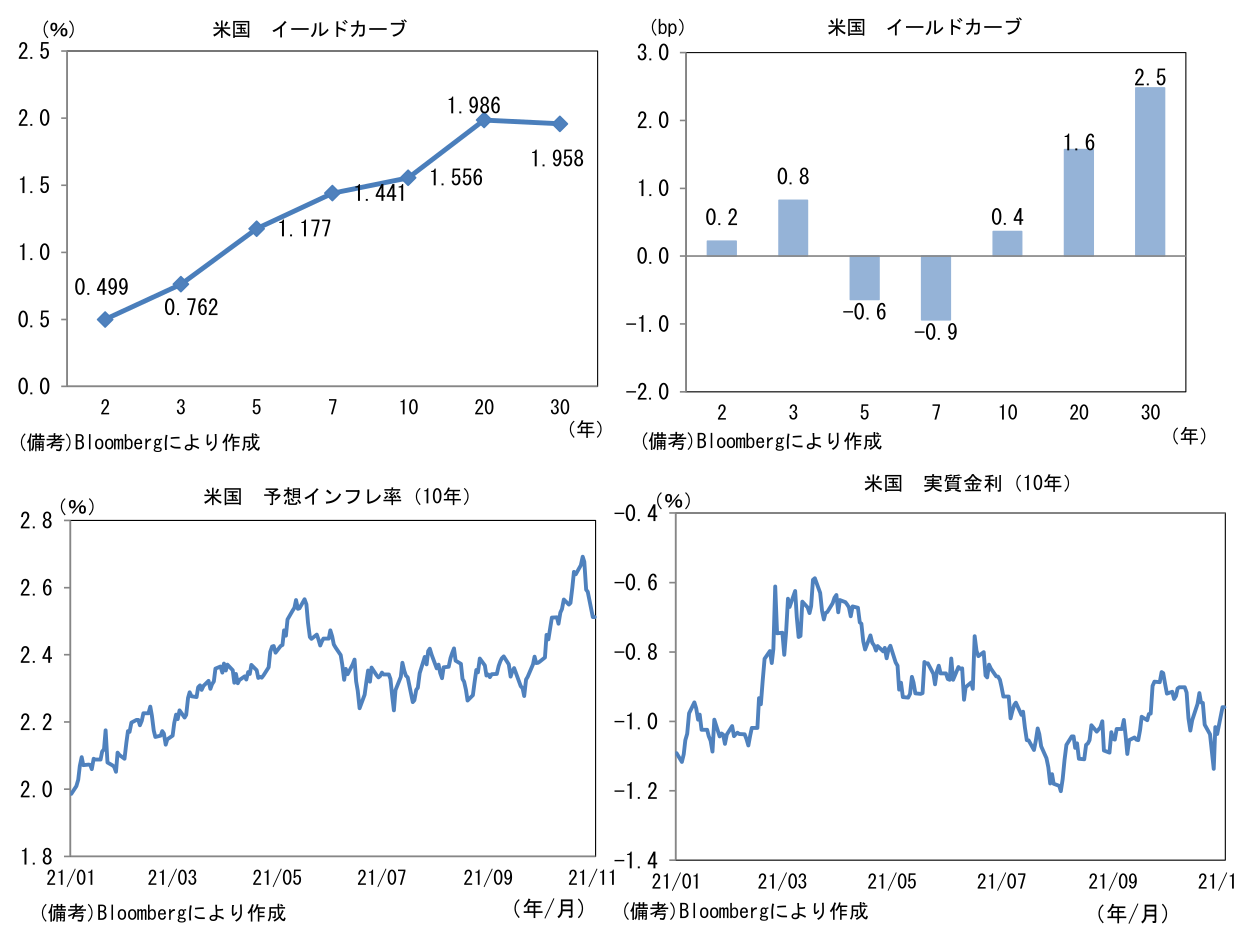

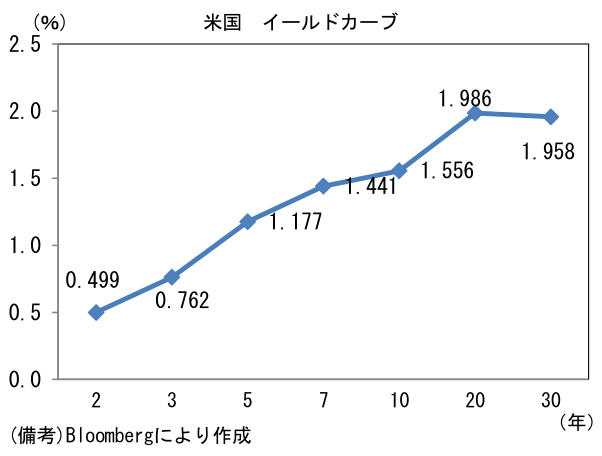

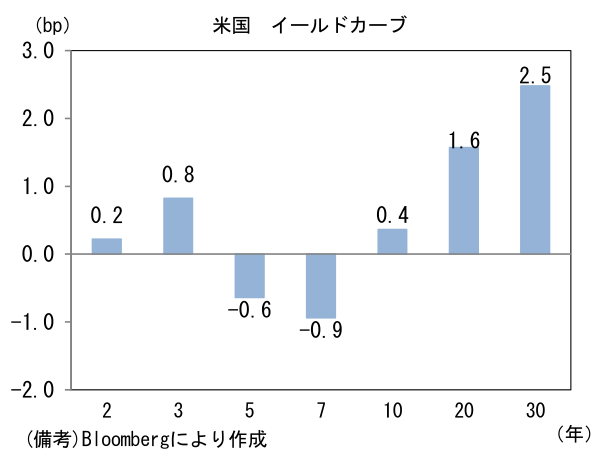

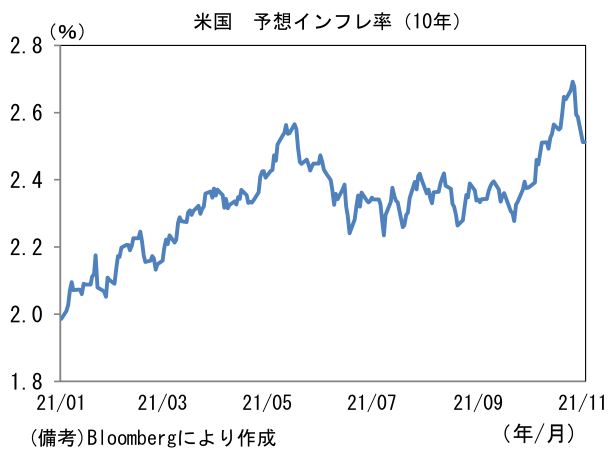

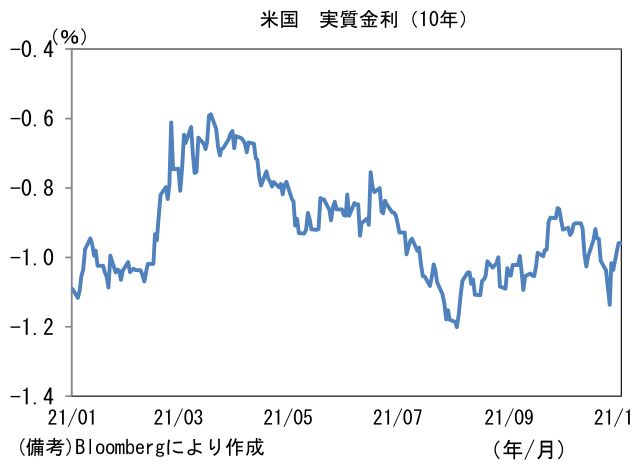

- 米金利カーブは10年以降でスティープ化。債券市場の予想インフレ率(10年BEI)は2.512%(▲7.5bp)へと低下。実質金利は▲0.959%(+7.8bp)へと上昇。20年30年の逆イールドは未解消。

- 為替(G10通貨)はUSD安傾向。USD/JPYは114近傍で一進一退。コモディティはWTI原油が84.1㌦(+0.5㌦)へと上昇。銅は9555.0㌦(±59.0㌦)へと上昇。金は1795.8㌦(+11.9㌦)へと上昇。

経済指標

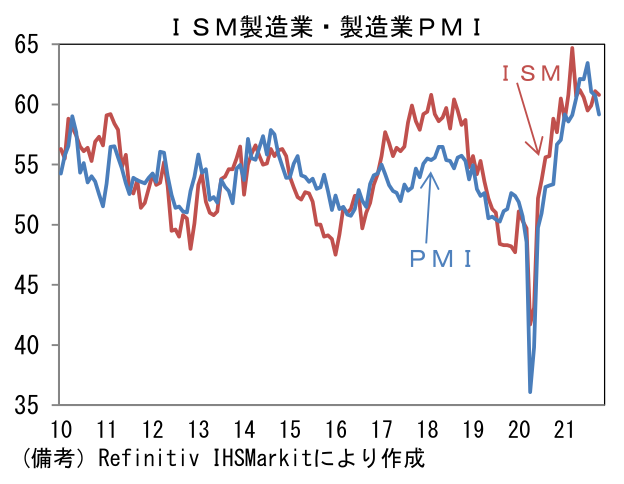

- 10月ISM製造業景況指数は60.8へと9月から0.3pt低下も2ヶ月連続で60を上回った。内訳は生産(59.4→59.3)が高水準を維持し、雇用(50.2→52.0)も改善。その反面、新規受注(66.7→59.8)は低下。サプライヤー納期(73.4→75.6)は異例の高水準にあり、在庫(55.6→57.0)は幾分増加した模様。支払価格(81.2→85.7)は再び上昇。サプライチェーン問題の一因となっている西海岸の港湾混雑については10月13日に24時間体制で稼働する方針が示されるなど混雑解消に向けた動きもみられるが、マクロ指標で確認できるほどの改善効果はまだ認められていない。

注目ポイント

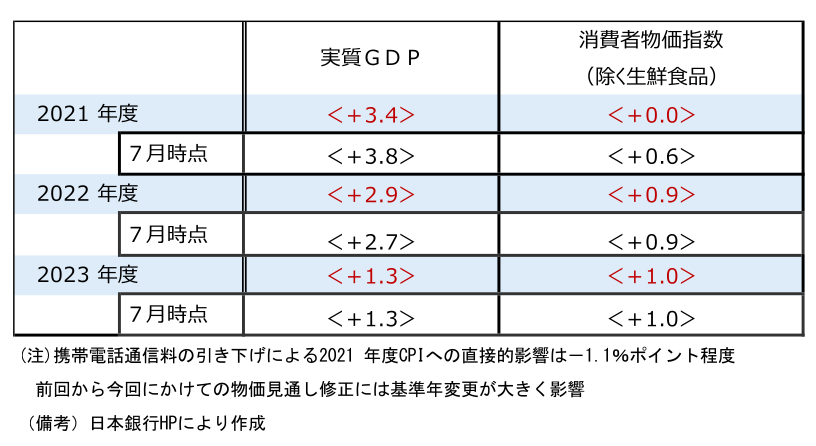

- 10月29日に発表された日銀の展望レポートによれば2022年度のコア消費者物価(除く生鮮食品)の見通しは+0.9%とされている。もっとも、原油価格と為替が足もとの水準で高止まりすれば、携帯電話通信料の下押し効果剥落と相まって2022年4月のコアCPIは1%台半ばへと上昇が見込まれる。輸入インフレにテクニカルインフレが加わり、更に価格改定が集中する4月に加工食品の値上げなどが重なれば、コアCPI2%が視野に入る可能性もある。

-

物価上昇の中身はお世辞にも良質といえないが、主要中銀が金融政策を引き締め方向へと舵を切るなか、日銀が政策変更に便乗する可能性はゼロではなくなってきた印象だ。金融政策の「潮流」を考えた場合、主要国のトレンドに沿った方が金融市場(特に為替)で材料視されず、穏やかに政策変更を実施できる。

-

考えられる政策変更として長期金利の操作対象年限の短縮がある。イールドカーブの過度なフラット化圧力から解放する手段としては、10年金利の誘導目標レンジである「ゼロ%程度」の解釈を0.3%へと更に引き上げることも考えられる。しかしながら「程度」の解釈拡大によって事実上の政策金利変更を繰り返すのはさすがに悪手だろう。また「0.5%程度」などと具体的数値を盛り込むかと言えば、それもまた利上げと捉えられる恐れがあり難しい。操作対象年限を5年などへと短縮化するのが最も無難で現実的だろう。

-

政策変更にあたっての段取りは、金融政策の「点検」を再度実施してその結果を踏まえる形が有力視される。金融緩和の副作用が累積的に拡大し、長期金利のリバーサルレートが低下しているといった分析を示したうえで、操作対象年限を5年に変更した方が経済全体として望ましい効果が得られるという見解を示す可能性がある。

-

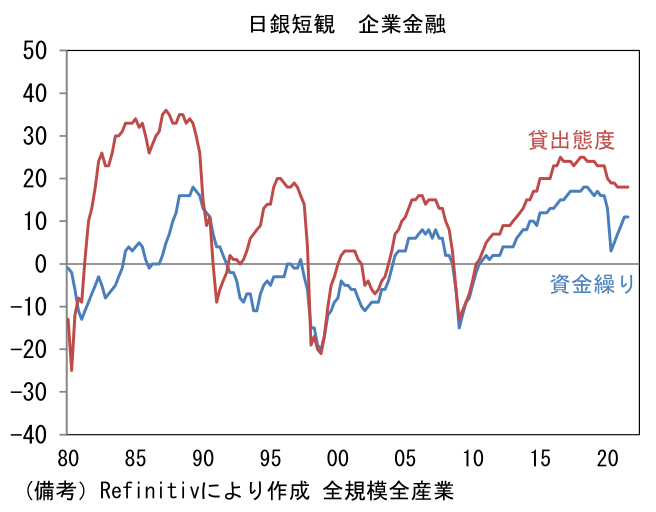

その点、金融システムレポートで示されている見解は伏線かも知れない。2021年4月号以降の要旨には「感染症の影響が収束したあとも、低金利環境と構造要因が、金融機関収益への下押し圧力として作用し続けると考えられる。そうしたもとで、金融仲介機能が停滞方向に向かうリスクや、逆に、利回り追求行動などに起因し、金融システム面の脆弱性が高まる可能性がある点に、引き続き留意していく必要がある」との記載がある。

-

今後コロナ対応の資金繰り支援策が段階的に収束していく過程で、銀行がプロパー融資を絞るなどすれば、企業からみた貸出態度は厳格化し、倒産が増加しかねない。コロナ禍において貸出促進策の重要性が増したことで、そうしたリスクに配慮することの優先度は上がり、日銀が「点検」の必要性を議論しやすくなっているのは事実だろう。

-

現時点で年限短縮の可能性が高いとは言えないが、世界のトレンドが金融引き締め方向へと傾き、日本のコアCPIが2%に向けて上昇するのであれば、来春に向けてそうした機運が高まる可能性はある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般