- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ禍での年代別消費

- 要旨

-

コロナ禍での家計消費を調べると、年齢層によってばらつきがあった。2回目の緊急事態宣言は、2021年1月の前年比マイナス幅が広がったが、50~84歳の年齢層でマイナス幅は小さくなった。勤労世代では、企業収益の回復が間接的に好影響を与えていた可能性はある。

緊急事態宣言の影響

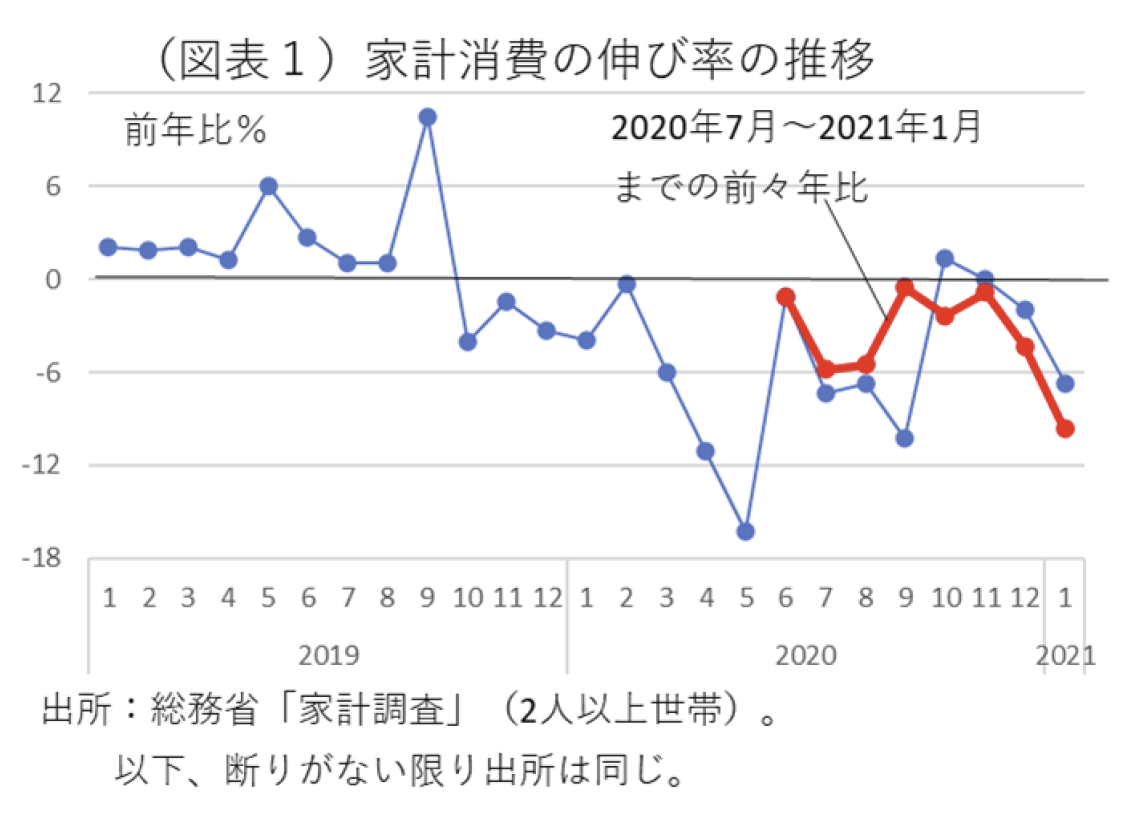

まず、1月8日から3月21日までの2回目の緊急事態宣言が消費に与えた影響を分析してみたい。本稿では、総務省「家計調査」(2人以上世帯)を主に用いるが、2回目の緊急事態宣言のデータは、2021年1月しかない。そこで、この単月に絞ってみることとする。2021年1月の消費支出は、前年比▲6.8%と落ち込んでいる。

実は、経済統計全般に共通するが、2019年10月の消費増税前後は駆け込みとその反動があったために、各種の前年比伸び率のデータが攪乱されている。その影響を排除するために本稿では、家計調査を用いるとき、2020年7月からのデータに対して、一昨年の2018年7月から2019年1月の数値との比較をすることにした(図表1)。すると、2020年9月から10月のアップダウンは均される。前々年比を使う方がより消費の傾向が鮮明になることがわかる(以下の年齢別動向も同様に前々年比を用いる)。

改めてわかったことは、2020年7月~2021年1月にかけて、前々年の水準を超えられず、マイナスで推移して、2021年1月は前年比マイナス幅が2020年4・5月以来の大きさになっていたことだ(前年比▲6.8%→前々年比▲9.6%)。2020年4月の前年比▲11.0%、5月同▲16.2%ほどではないとしても、1月のマイナス幅が大きくなっている。再度の緊急事態宣言はそれなりにマイナス効果があったことがわかる。

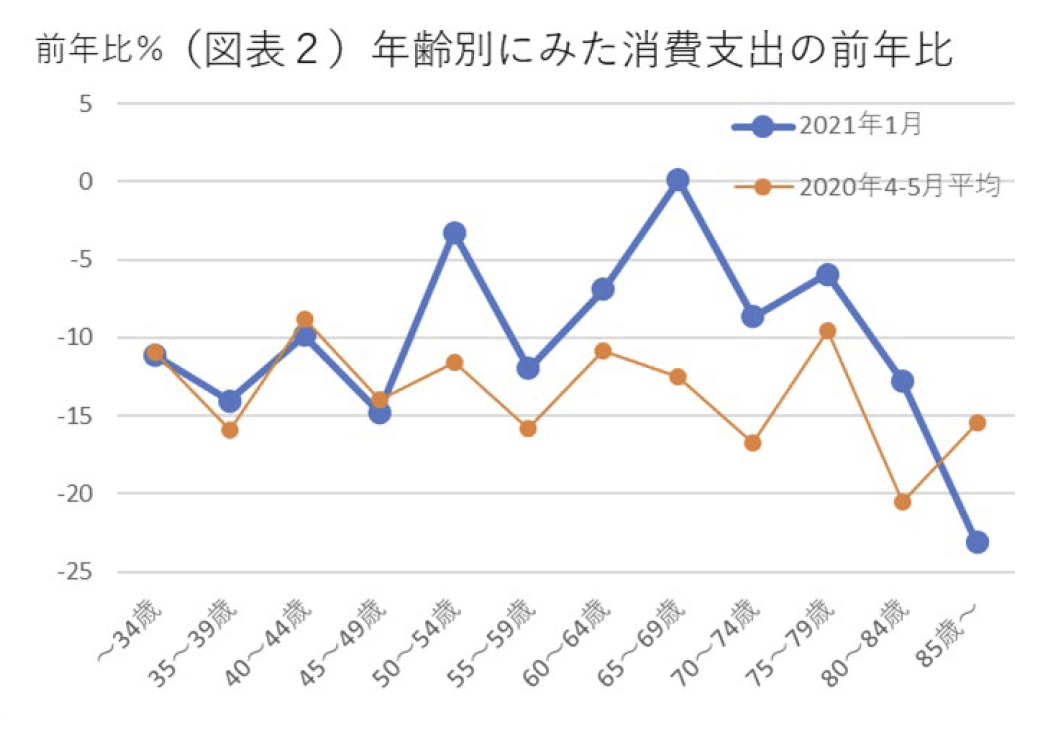

このデータを家計調査の年代別消費支出でみると、2020年4・5月の緊急事態宣言のときと比べ、2021年1月の緊急事態宣言の消費支出の前年比は、50~84歳の年齢層では、マイナス幅が小さくなっていた(図表2)。マイナス幅が大きいのは、85歳以上である。重症化のリスクが高い高齢者ほど外出を手控えていると予想されるので、彼らの消費抑制姿勢が強いことは頷ける。

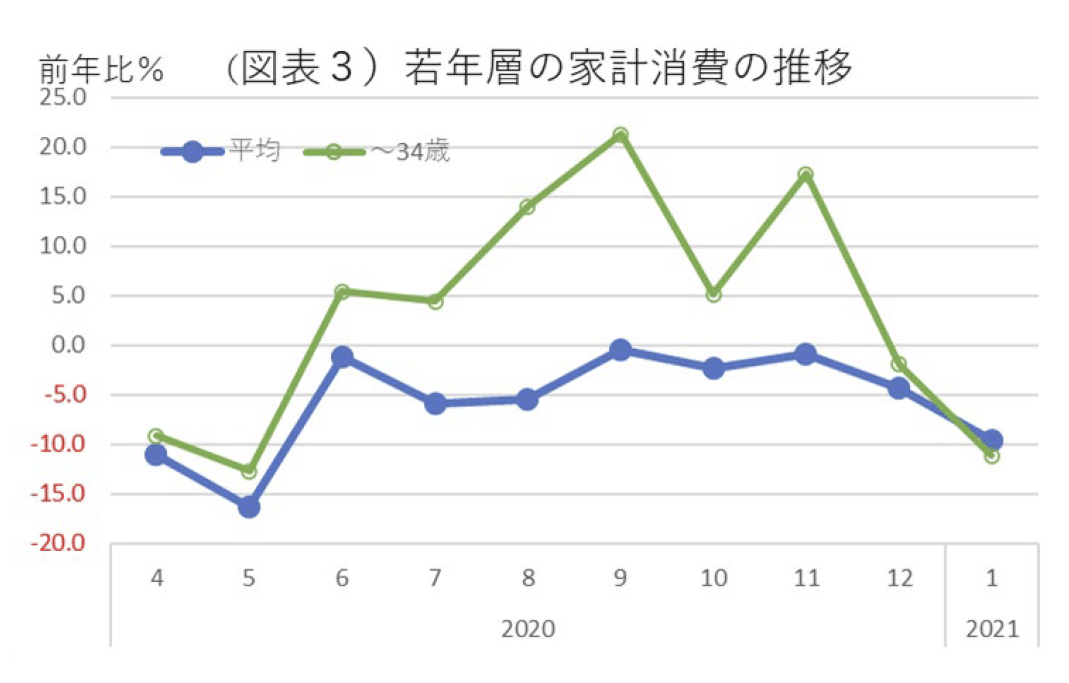

また、時系列でみて、年齢別の消費動向が全体の動きとは異なるのは、若者世代である。34歳以下は11月までは前年比プラスだった(図表3)。若年層は、それほど極端にサンプルが少ない訳ではないが、他の年齢層よりはばらつきが大きい点では、少し留意が必要だろう。

シニアの中身は年齢層で異なる

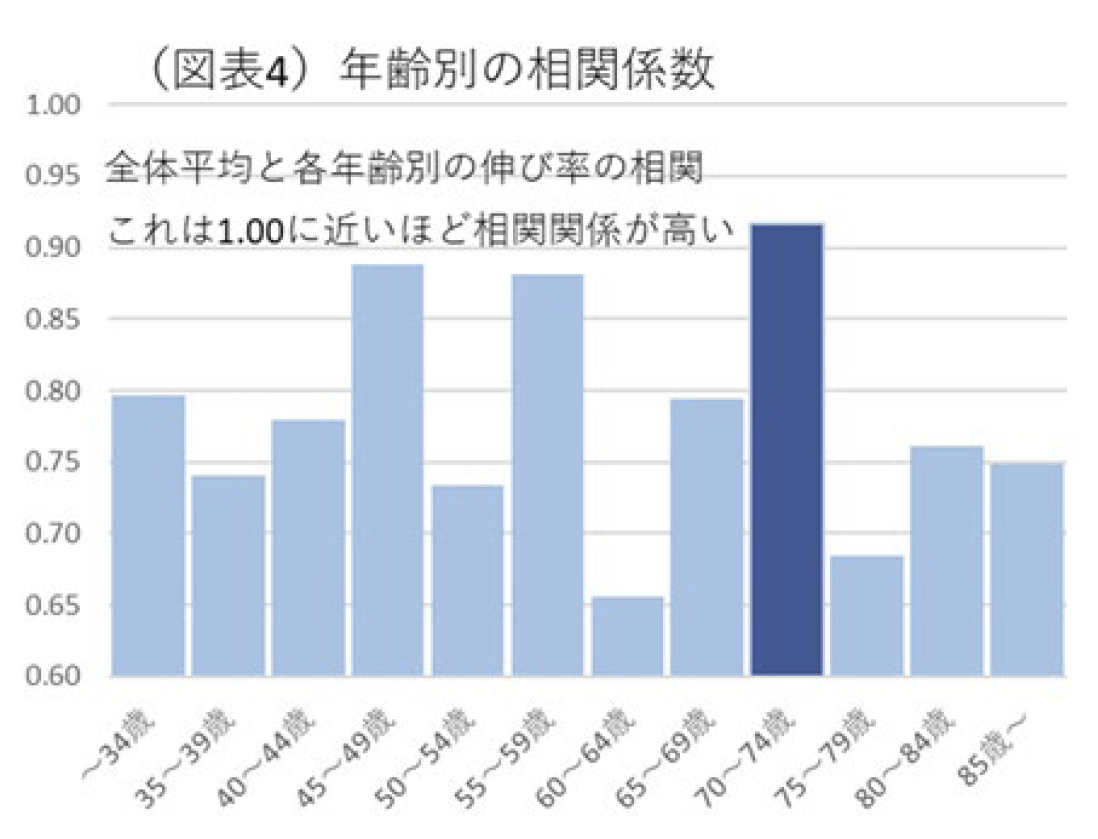

家計消費全体の伸び率は、年齢層ごとにばらついている。全体の変化が、どの年齢層との間で相関が高いかを計算すると、世帯主年齢が70~74歳の消費支出が、トータルの変化率との間で最も相関が高かった(相関係数0.92、図表4)。この年齢層は、団塊世代に当たる。日本の家計消費の動向は、人数が相対的に大きな団塊世代の影響を受けやすくなっていることがわかる。

団塊世代(70~74歳)は、特別定額給付金が支給された2020年6月は消費が前年比プラスになることはあったことを除くと、ほぼ一貫して消費に慎重であった。家計消費全体は、そうした団塊世代の慎重さを反映しているのだろう。

相関係数を調べて確認できたことだが、一般的に私達が65歳以上の年齢層のことを「シニア」と一括りにして呼んでいるが、内訳の年齢層では各々の性格がかなり違っている。特に、65~69歳と80歳以上では違いが大きい。また、60~64歳は65歳以上のシニア世代とは似ておらず、むしろ50~54歳や40~44歳の方と似ていた。これは、60~64歳が働く世代と似た性格を持っていることを示している。

政策効果の限界

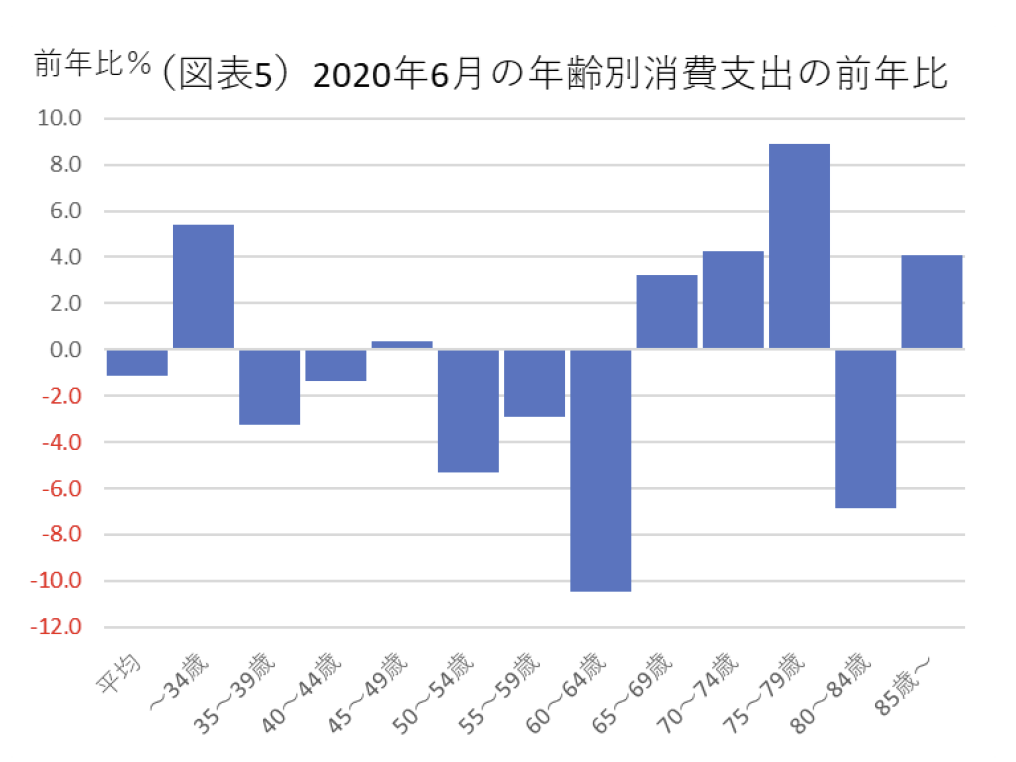

コロナ禍では、巨大な特別定額給付金が支給された。その効果は、2020年6月の年齢別消費の伸び率の変化に表れている(図表5)。34歳未満、65~79歳、85歳以上の世帯で消費支出をはっきりと前 年比プラスに転化させている。世帯所得の比較的低い年齢層では、1人10万円の給付金をもらって消費支出を増やしている。一方、50~64歳の比較的所得水準の高い中高年世帯では、依然として消費支出は前年比マイナスのままだった。

この給付金は、12.7兆円もの財政資金を投じて実施された大掛かりな政策である。その意味は、家計の不安解消のために支出されたものだから、消費を上向かせることができなくても、一定の意義はあったと考えられる。しかし、この給付金が起爆剤になって消費トレンドが上向くような変化は確認できなかった。消費刺激効果が給付金には乏しかったことは、政策当局者がしっかりと記憶しておくべきだと思う。

所得作用は低下

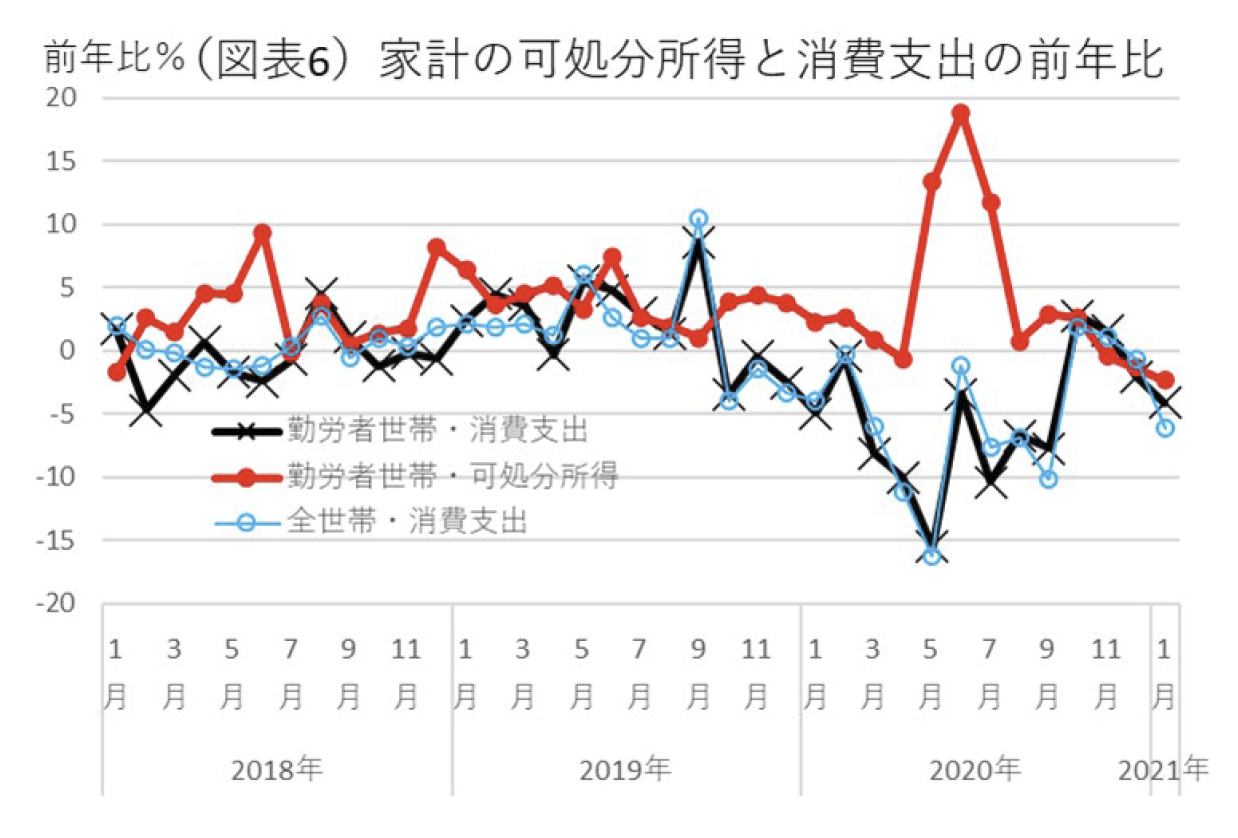

多くの人が、消費を決定する要因は家計所得だと信じているだろうが、その影響力が落ちている。おそらく、高齢化が進んだことが大きい。

この見解は、家計消費を説明する消費関数を作ろうとするとき、雇用者報酬(所得)の説明力が以前に比べてかなり低下していることで気付くことだ。家計調査でも、勤労者世帯の可処分所得は、全世帯の消費とは相関が確認されないし、勤労者世帯の消費すら以前に比べて説明力を低下させている。これは、2000年以降の5年ごとのデータで相関分析をしたときに確認されることだ。最近の可処分所得と消費の伸び率をみても、両者の連動関係が乏しいことはすぐにわかる(図表6)。

こうした背景には、様々な要因が絡み合っているが、主因としては年金生活者が増えていることが考えられる。勤労者世帯であっても、年金受給者が以前よりも増えている。そうした世帯の高齢化が消費構造を変化させていると考えられる。

また、家計心理が不確実性を高めるショックに敏感になっている印象もある。家計の消費性向は、増税があった2014年頃から振れやすくなっている。2020年のコロナ禍でもまさしく消費性向が大きく振れた。この緊急事態宣言の下で痛感させられたのは、この消費性向の変動は経済政策などでは人為的にコントロールできないということだ。感染拡大が進むと、緊急事態宣言が発令されなくても消費性向は下がる。世の中のマインド変化が、消費を大きく左右する。

40~64歳の消費改善

1回目の緊急事態宣言の後、2020年7~12月にかけては、消費支出のマイナスは小幅で済んでいた。それを年齢別にみると、40~64歳の年齢層で趨勢的にマイナス幅の縮小が進んでいた。その理由を考えると、企業収益が回復し、製造業などの生産活動が復調してきたことが挙げられる。先に、消費に対して、所得要因が効きにくくなっていることを指摘したが、それは企業活動が消費に影響しないことを意味するものではない。企業収益の改善がすぐに賃金に反映しなくても、雇用環境が改善して、リストラの潜在的圧力は低下していくはずだ。それが40~64歳の年齢層のマインドに影響を与えた。雇用者にとっては、そうした環境変化が間接的に潜在的不安感を緩和させた可能性はあるだろう。

今後の消費動向

2021年4月以降の消費は、やはりコロナの感染状況次第だろう。いつかはコロナ禍が終息するという前提で言えば、そこまで企業が雇用を支え続けることが大切である。法人企業統計などでは、製造業を中心に企業収益は改善している。外食・宿泊・交通など厳しい業種はあるが、マクロでは製造業など企業間取引で収益を上げる業種が、収益全体を牽引している。感染終息まで時間を要するとしても、企業が雇用者を解雇・リストラする対応を封じていくことが、40~64歳の年齢層のマインドには影響力が大きいと考えられる。一方、シニア層の消費は、年金など社会保障に支えられており、感染終息が実現できれば、復調する可能性は高い。

反面、コロナの終息がワクチン効果などで本当に一気に進むかどうかには、不確実性が残る。政府は、ワクチン接種をしても、マスクをしない生活ができるところまでの正常化を描き切れていない。そうした意味で、コロナ終息の展望はまだ霧の中にあると思える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計