- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】所得税・住民税の定額減税とは?

- 1分でわかるトレンド解説

-

2024.05.17

日本経済

SDGs・ESG

注目キーワード

経済効果

景気全般

所得・消費

物価

岸田政権

【1分解説】所得税・住民税の定額減税とは?

岩井 紳太郎

所得税・住民税の定額減税とは、令和6年度税制改正に伴い、2024年分の所得税・住民税の徴収額から定額が控除されることを言います。減税の対象者は、所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)の人です。減税額は、納税者及び同一生計配偶者又は扶養親族1人につき所得税3万円、住民税1万円のあわせて4万円で、家族4人世帯の場合は合計16万円が減税されることになります。

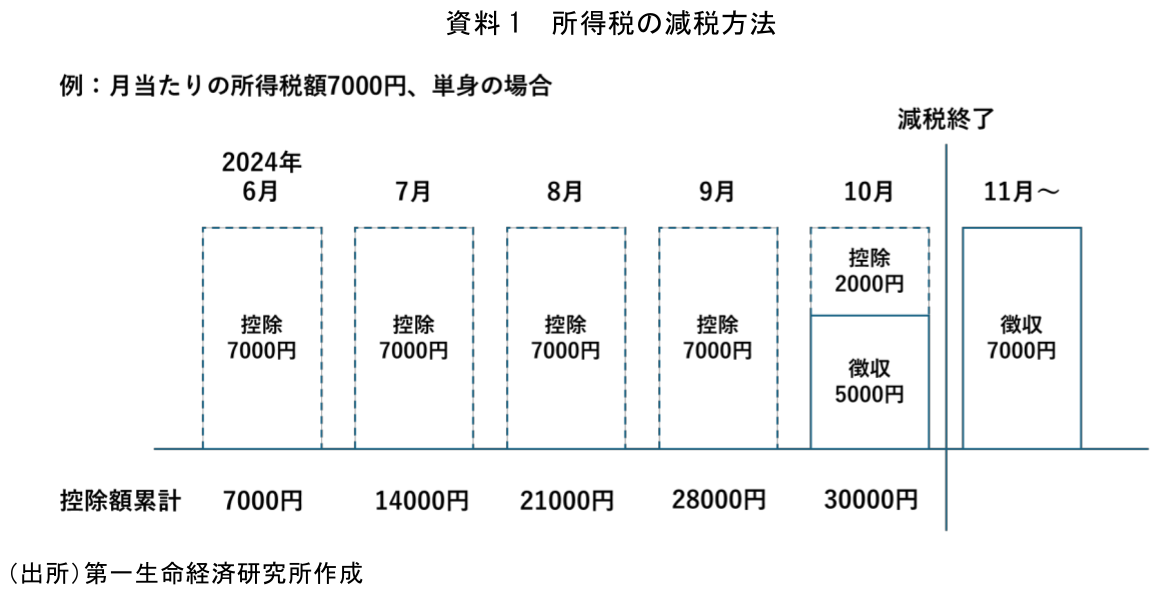

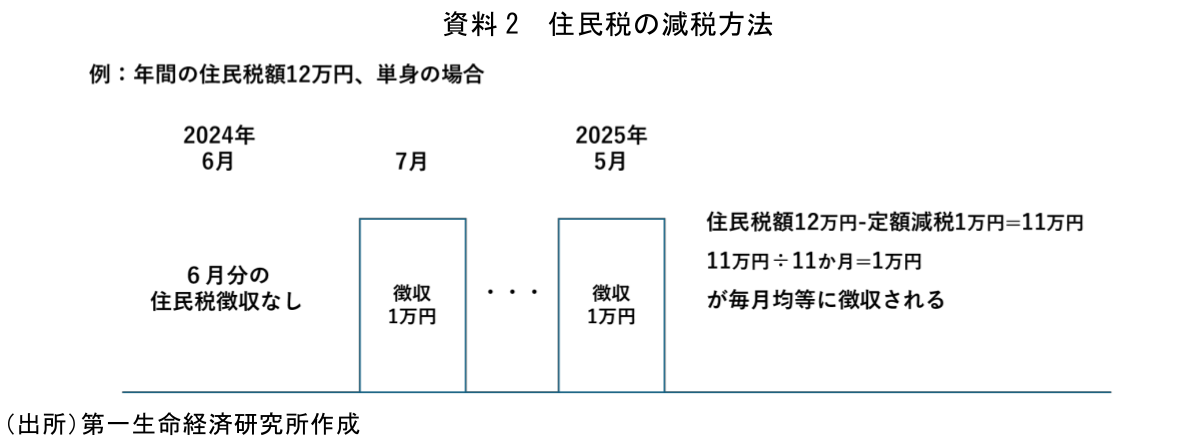

所得税と住民税の減税方法は異なり、以下の通りとなります。所得税の場合、2024年6月より勤務先から給与が支払われる際に、源泉徴収税額(所得税等)から定額減税額が控除されることで減税となります。6月に1人当たり3万円分を一度で減税しきれない場合は翌月以降に繰り越して減税し、減税額が3万円になるまで続きます(資料1)。一方で、住民税の場合は、6月分は徴収されず7月分から2025年5月分までの11カ月間にわたって減税分を均等に割り振って徴収されます(資料2)。

政府は、賃金上昇が物価高に追いついていない国民の負担を緩和するため、一時的な措置として上記の減税を実施することとしました。所得税・住民税の定額減税に加えて賃上げにより、家計の可処分所得の増加につながることが期待されます。なお、減税の対象者や減税額の算出方法に関する詳細については、国税庁のHP等をご確認ください。

この解説は2024年5月時点の情報に基づいたものです。

岩井 紳太郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

関連テーマのレポート

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

「実質賃金+2%」でも実感が薄い理由 ~①賃金実勢はもう一段低い+②中央値賃金の伸び悩み~

日本経済

星野 卓也

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣