- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『日本~トランプ関税の悪影響はこれから顕在化か~』(2025年10月号)

- 第一生命経済研レポート

-

2025.09.19

日本経済

日本経済見通し

トランプ関税

四半期見通し『日本~トランプ関税の悪影響はこれから顕在化か~』(2025年10月号)

新家 義貴

トランプ関税の影響はまだ顕在化せず

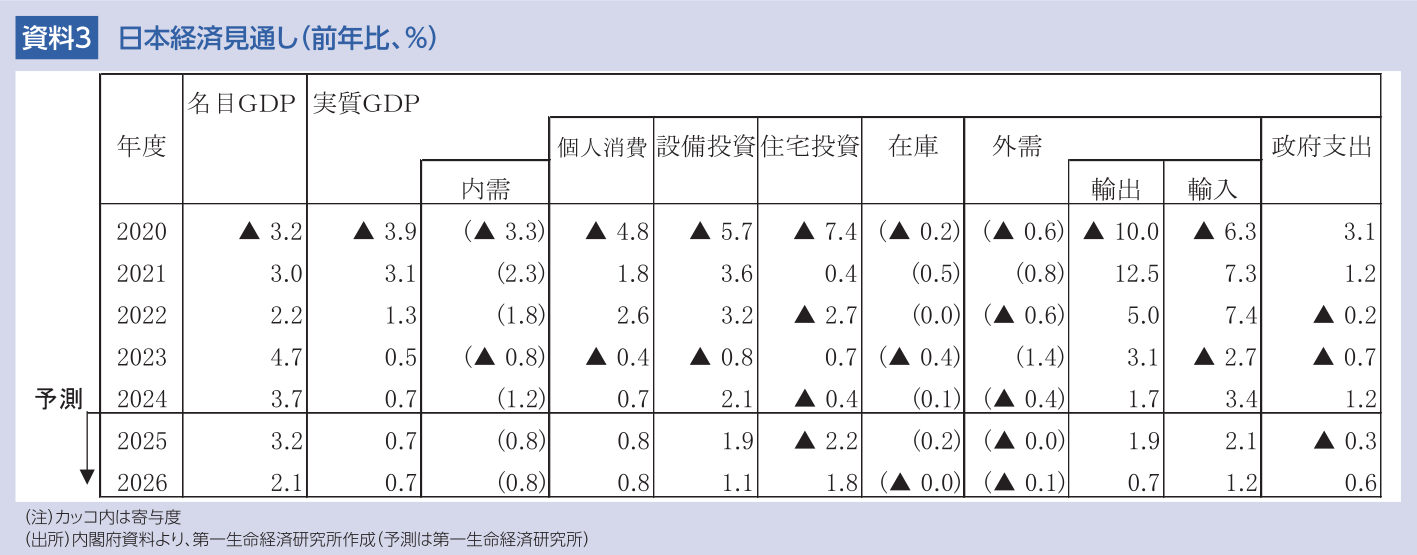

25年4-6月期の実質GDP成長率は前期比年率+2.2%と、5四半期連続のプラス成長となった。成長率の押し上げに寄与したのは、トランプ関税によって最も影響を受けやすいと言われていた輸出と設備投資である。

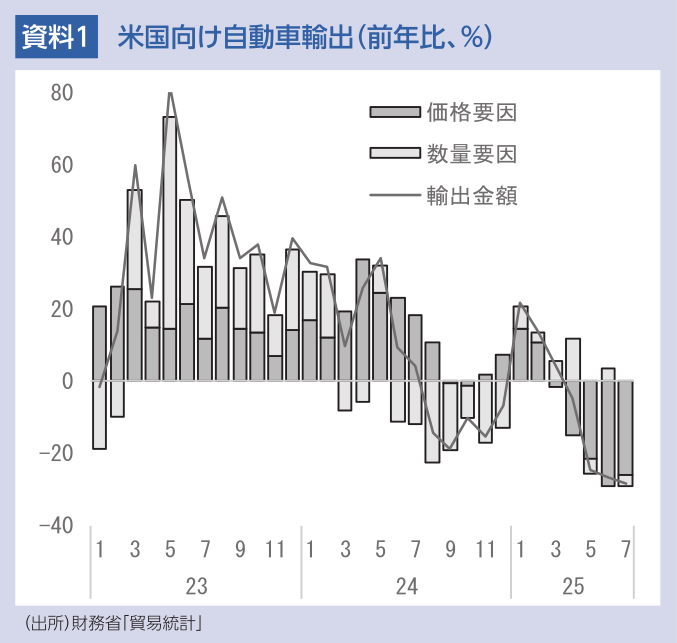

輸出は前期比+2.0%と高い伸びとなった。懸念されていた米国向け輸出が落ち込みを回避したことの影響が大きい。①米国経済が想定以上の底堅さを保っていること、②米国向けの自動車輸出において企業が輸出価格を大幅に引き下げ、現地での販売価格引き上げを回避したこと、から関税の引き上げにも関わらず輸出数量の落ち込みは回避された。また、不確実性の増大による投資手控えも懸念されていたが、設備投資は前期比+0.6%と底堅く推移しており、現時点でそうした動きは限定的であることが示されている。高水準の企業収益が続いていることに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は増加傾向を保っている。

このように、米国の関税引き上げが実施されるなかでも景気腰折れに直結する動きは現時点で確認されていない。4月のトランプ関税発表後には景気下振れ懸念が一気に強まったが、トランプ大統領のトーンダウン、予想以上の米国経済の底堅さ、日本企業の輸出価格引き下げといった要因もあり、国内景気は当時の想定を上回る展開となっている。

日米交渉は合意も、楽観は禁物

日米は7月末に関税交渉で大枠合意した。この合意内容を前提にすると、GDPは0.4%Pt程度下押しされると想定される(関税引き上げがなかった場合との比較)。引き下げのハードルが高いとの見方が多かった自動車関税が引き下げられた点は好材料である。また、どういった合意内容になるかの不透明感が強く、企業活動の委縮に繋がりやすかったこれまでと比較し、合意が成立し、先行きの不確実性が軽減されたことも前向きに受け止められる。

もっとも、15%という高い関税がかけられる状況は変わらず、日本経済への下押しも相応に大きい。物価高による個人消費の停滞が続き、牽引役不在の状況にある日本経済にとって、無視できない下押しとなる。

7-9月期はマイナス成長か

関税引き上げの悪影響は今後顕在化する可能性が高い。これまで自動車メーカーは、交渉により関税率が固まるまで、現地価格を据え置いて様子見をしていた面があるとみられる。日米関税交渉が大枠でまとまったことで、自動車メーカーは価格戦略を練り直すと見られ、今後は価格引き上げに動く可能性がある。この場合、米国での販売台数は減少し、輸出数量も下押しされる。一方、米国での販売数量減を回避するために価格引き下げを続けた場合には、輸出数量の下押しは限られる一方で、収益面での下押しが大きくなり、国内での設備投資減少や賃金抑制につながる恐れがある。こうした輸出の下振れに加え、法改正前の駆け込み需要の反動により住宅投資が大幅に減少することもあり、7-9月期はマイナス成長に転じると予想する。

また、個人消費は当面停滞感の強い状態が続くとみられる。食料品価格の上振れが続いていることから、先行きの物価鈍化ペースはこれまで想定していたよりも鈍いものとなる可能性が高い。その結果、実質賃金がプラス転化するタイミングは25年末まで後ずれするとみられる。個人消費に下支え役が期待できないなか、関税引き上げの悪影響が徐々に顕在化することで、25年後半の日本経済は一進一退の足踏み状態となることが予想される。

26年度は緩やかに持ち直しへ

一方、26年度の景気は緩やかに持ち直すと予想する。米国では、景気減速と労働市場の悪化を理由として25年9月に利下げが再開されるとみられるが、そのことがタイムラグをもって26年の景気を支える。減税の実施も米国経済の押し上げに寄与するだろう。米国景気が安定に向かうことで、日本からの輸出も持ち直しが予想され、企業業績の悪化にも歯止めがかかるだろう。26年の春闘については、25年度の業績悪化を理由に賃上げ率が25年対比で鈍化すると予想されるが、人手不足という構造的な押し上げ要因もあることから、一定の賃上げは実施される可能性が高い。物価上昇率の鈍化も相まって、実質賃金は緩やかな増加傾向で推移するとみている。

物価は鈍化へ

消費者物価指数(生鮮食品除く総合)は25年度が+2.7%、26年度が+1.7%と予想する。食料品価格の加速により物価は足元で前年比+3%台の高い伸びとなっており、このことが実質購買力の毀損を通じて個人消費の下押し圧力となる。一方、輸入物価の下落によるコスト上昇圧力の弱まり、昨年の上昇率が高かったことの裏が出ることによる食料品価格の伸び鈍化、等を理由にCPIの上昇率は先行き緩やかに鈍化する可能性が高い。当面景気停滞感が強まることも、需給ギャップの改善を滞らせることを通じて物価の抑制に繋がる。26年初にはCPIコアが前年比+2%を割り込み、その後も+1%台での推移が続くと予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測