- HOME

- レポート一覧

- 第一ライフ研レポート

- マーケット見通し『厳選指標』(2025年1月号)

- 要旨

-

このページでは筆者が注目する指標を四半期に一度解説します。常に変化する金融市場参加者の関心を踏まえ、その時々の重要指標を選定します。

-

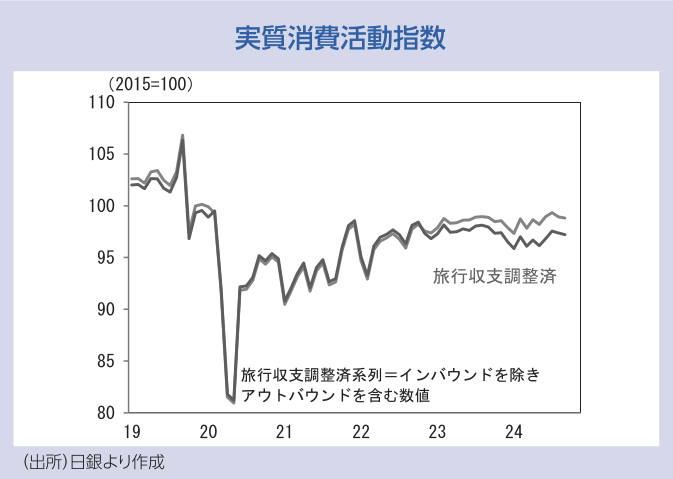

日銀の金融政策を読む上で筆者が重視しているのは、日銀が算出する実質消費活動指数です。消費者物価が日銀の政策目標である2%を大幅に上回って推移し、賃金上昇もその持続性が高まっている中、利上げの検討にあたって個人消費の重要性が増しているからです。

-

グラフで注目すべきは、海外からの旅行客による消費を除いた「旅行収支調整済」の系列です。これを見る限り、個人消費は水準、方向感ともに冴えない動きとなっています。食料品や日用雑貨といった生活必需品の値上げがきつく、インフレの影響を除去した実質消費支出が抑制されていることがうかがえます。

-

もっとも、金融政策を読むにあたっては、日銀がこの動きをどう評価しているのかが重要になります。10月時点で日銀は「緩やかな増加基調」と判断しています。つまり、日銀は冴えない個人消費を利上げの障壁とみなしていないと思われます。

-

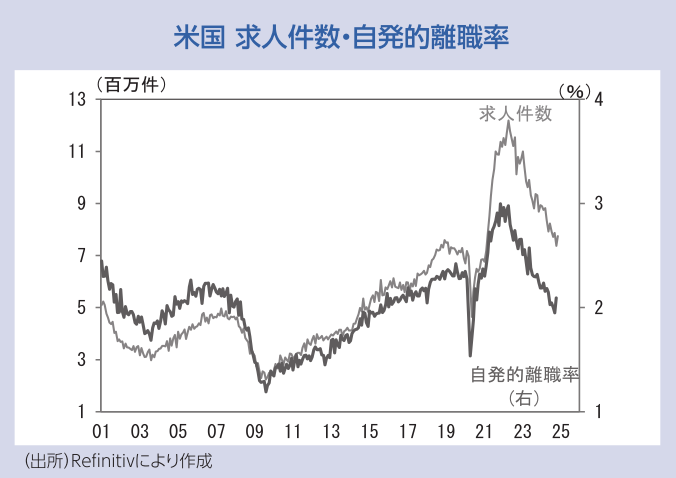

求人件数、解雇・レイオフ、離職率等が示されるJOLTS(雇用動態調査)統計は、いわゆる米雇用統計(雇用者数、平均時給等を把握する事業者調査と、失業率や労働参加率等を把握する家計調査の総称)を補完する上で有用です。

-

米国のインフレ退治は「ラストワンマイル」とも言われるように仕上げの段階にありますが、賃金上昇率はここへ来て再加速の兆しもあります。グラフを見ると求人件数は人手不足感が和らぐ中で減少傾向にありますが、そうした中で自発的離職率は僅かながらも反発が認められており、これが賃金上昇再加速の兆候である可能性は否定できません。

-

自発的離職率は、転職活動の活発度合いを映し出す代理指標であり、その動きは賃金に先行する関係があります。自発的離職率が上向くと、FRBの利下げが想定よりも小幅になる可能性が高まります。米金利上昇を通じた円安圧力も想定されます。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般