- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 30年ぶりの賃上げでも増えなかったロスジェネ賃金

- Economic Trends

-

2024.09.25

日本経済

働き方改革

人生100年時代

リスキリング・リカレント

経済理論

イノベーション

50代男性キャリア調査

30年ぶりの賃上げでも増えなかったロスジェネ賃金

~企業規模が小さくなるほど高い賃金上昇率~

永濱 利廣

- 要旨

-

- 連合が公表した今年の春闘の最終結果によれば、平均で5.1%となり、33年ぶりの賃上げ率となった。そして中小企業でも4.45%と、中小企業への波及も見られており、今年度の賃金上昇が期待されている。事実、厚生労働省の賃金構造基本統計調査によれば、30年ぶりの賃上げとなった2023年の一般労働者の所定内給与は前年比+2.1%となり、29年前となる1994年以来の水準まで伸びが加速していたことになる。

- しかし、昨年は30年ぶりの賃上げが実現したにもかかわらず、大企業の30代後半~50代前半のいわゆるミドル・シニア層の賃金が上がっていないことがわかる。一方、企業規模別にみると、小企業が前年比+3.3%、中企業が同+2.8%の一方で、大企業は同▲0.7%に減少していることがわかる。こうしたことから、よく「大企業は賃上げしているが、中小企業は賃上げしていない」と言われるが、データを見る限り事実ではない。

- 賃金上昇の足を引っ張っているのは30代後半~50代前半の大卒一般労働者であると考えられ、この世帯は第二次ベビーブーマー世代を含む子育て世代で消費支出額も大きいため、個人消費低迷の一因になっていると考えられる。そして、この世代はバブル崩壊後の就職氷河期世代で就業機会に恵まれにくかったことに加えて、就職に苦労したことから賃金上昇よりも雇用の安定を重視する傾向が強くなることで労働市場の流動性が低くなっていると推察され、賃金が上がりにくくなっている可能性がある。

- 日本で平均賃金の上昇を阻んできたのは、労働市場の流動性が乏しいことで経営者の人材流出に対する危機感がこれまで低かったことも一因。特に最も賃金上昇の足を引っ張っている30代後半~50代前半の大卒一般労働者の労働市場の流動性が低い背景には、同じ会社で長く働くほど賃金や退職金等の面で恩恵を受けやすくなる日本的雇用慣行も影響していると考えられる。

- 日本の個人消費を本格的に回復させるべく必要な恒常所得を引き上げるためには、対内直接投資の更なる促進等により外資参入に伴う賃上げ圧力を強めることや、減税や補助金等も含めた転職や中途採用支援の充実等の思い切った策が必要となってこよう。

(*)本稿はプレジデントオンラインへの寄稿(https://president.jp/articles/-/86135)を基に作成。

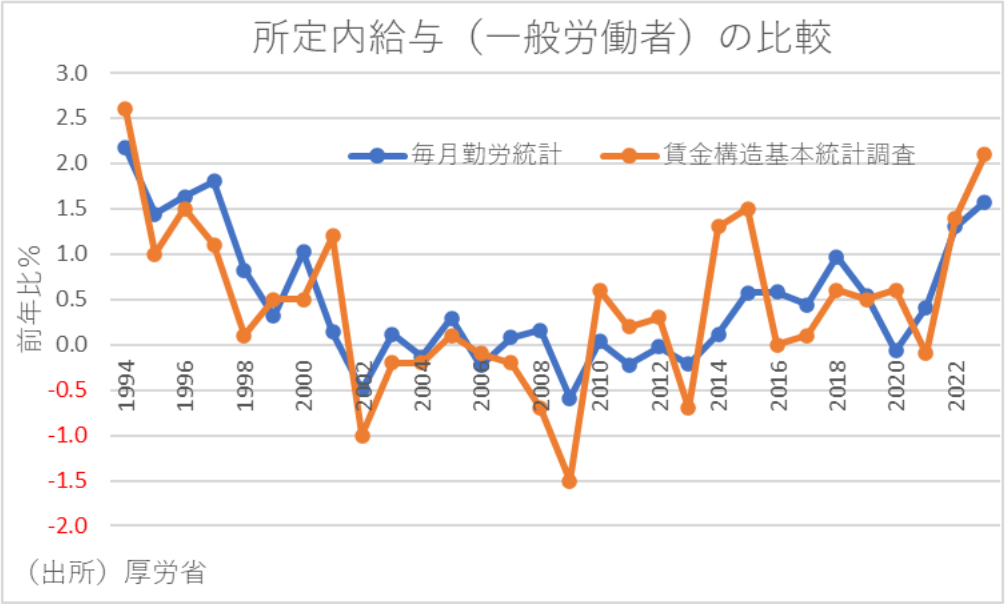

19年ぶりの伸びとなった2023年の一般労働者の所定内給与

連合が公表した今年の春闘の最終結果によれば、平均で5.1%となり、33年ぶりの賃上げ率となった。そして中小企業でも4.45%と、中小企業への波及も見られており、今年度の賃金上昇が期待されている。事実、厚生労働省の賃金構造基本統計調査によれば、2023年の一般労働者の所定内給与は前年比+2.1%となり、既に公表されていた毎月勤労統計ベースの同+1.6%を上回っている。

なお、賃金構造基本統計調査は約5万事業所を対象に労働者個人のレベルで賃金を調査するのに対し、毎月勤労統計の対象は約3.3万で事業所全体の人件費を従業員数で除して賃金を求める。このため、賃金構造基本統計調査の方が正確性は高いと考えられる。

そして、この結果は23年の春闘賃上げ率が30年ぶりの伸びになったことと整合的となっている。つまり、賃金統計の正確性を踏まえると、2023年の賃金は少なくとも春闘賃上げ率の影響をより受けやすい所定内給与ベースでは、29年前となる1994年以来の水準まで伸びが加速していたことになる。

足を引っ張るロスジェネ世代

そこで、これを年齢階級・企業規模別にみると、20代と60代以降の賃金上昇がけん引役となっていることがわかる。20代については少子化の影響で人口が少ないことに加え、労働市場の流動性が高いため、賃金が上がりやすくなっていることが推察される。また60代以降については、定年延長等による平均賃金上昇が影響していることが示唆される。

しかし、今年33年ぶりの賃上げが実現したとはいえ、皆の給料が軒並み上がるとは限らない可能性があることには注意が必要だろう。というのも、昨年は30年ぶりの賃上げが実現したにもかかわらず、大企業の30代後半~50代前半のいわゆるミドル・シニア層の賃金が上がっていないことがわかる。第二次ベビーブーマー世代も含むこの世代の労働者数のボリュームを勘案すれば、まさに大卒ロスジェネ世代が最大の賃金押し下げ要因となっているということだろう。背景には、元々相対的に賃金水準が高い年代にあることや、年齢的に転職しにくく労働市場の流動性が低いこと等から、30年ぶりの賃上げが実現する中でも相対的に賃金が上がりにくくなっている可能性がある。また、春闘賃上げ率が上がっても、組合のある企業では管理職などの役職者となった非組合員のミドル・シニア層の賃金は十分にカバーされていないことも考えられる。

このため、こうしたいわゆるロスジェネ世代、氷河期世代は、おそらく日本全体の実質賃金がプラスになったくらいでは、賃金はさほど増えないことが予想される。

この世代は第二次ベビーブーム世代で、人口構成におけるボリュームゾーンとなっている。多くの企業が若年層の賃上げ財源を確保するために、この世代の人件費抑制を進めている可能性もあると言えよう。

一方、企業規模別にみると、小企業が前年比+3.3%、中企業が同+2.8%の一方で、大企業は同▲0.7%に減少していることがわかる。こうしたことから、よく「大企業は賃上げしているが、中小企業は賃上げしていない」と言われるが、データを見る限り事実ではない。

背景には、中小企業のほうが人手不足に直面しているため、積極的に賃上げをして人材をつなぎとめていると考えられる。

つまり、企業規模による賃金格差が縮小する傾向にあることが読み取れるが、企業規模が小さくなるほど賃金上昇率が高いということは、相対的な人手不足感が低い大企業ホワイトカラーの賃金が上がりにくくなっていることを示唆している可能性があるといえよう。

なお、毎月勤労統計ベースで雇用形態別にみると、近年はパートタイム労働者の伸びが正社員を上回っていることがわかる。これは、雇用形態による賃金格差が縮小傾向にあることを意味し、相対的に労働市場の流動性が高くて人手不足感の強いパートタイム労働者の賃金が上がりやすくなっている可能性が高い。

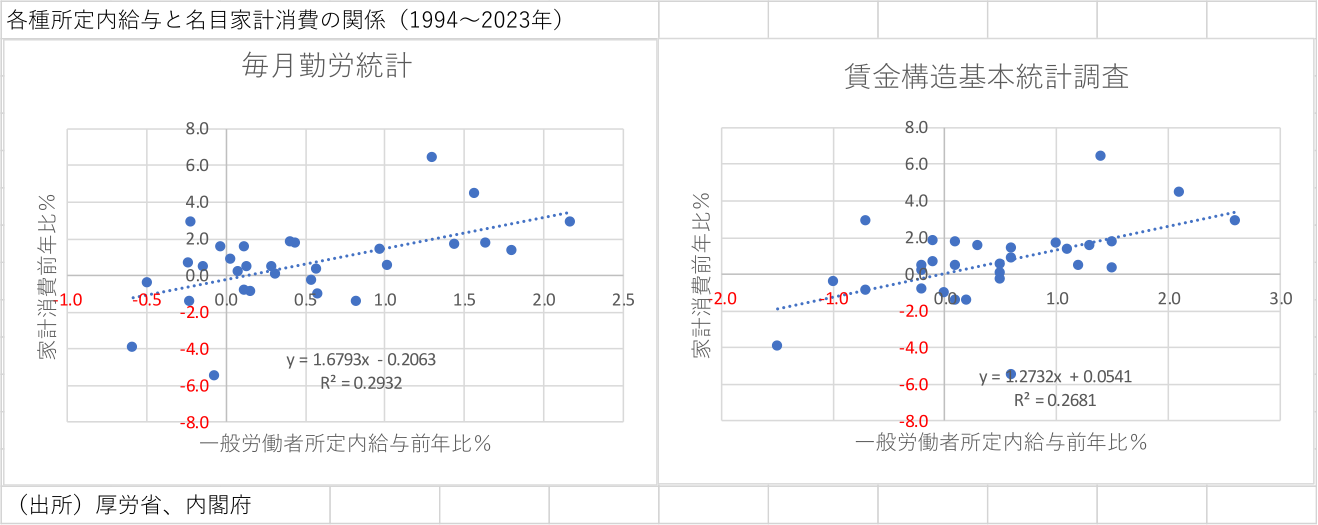

家計消費との関係が深い所定内給与

一方、賃金と消費の関係を見るべく、1994年~2023年の名目家計消費と各種一般労働者の所定内給与との関係について、自由度調整済み決定係数の大きさで見ると、賃金構造基本統計調査が0.2681、毎月勤労統計 5 人以上で0.2932と正の相関関係がある。この背景には、個人消費の動向は恒常所得の色彩が高い一般労働者の所定内給与の動向に大きく左右されることが一因と考えられる。

こうしたことから、賃金上昇の足を引っ張っているのは30代後半~50代前半の大卒一般労働者であると考えられ、この世帯は第二次ベビーブーマー世代を含む子育て世代で消費支出額も大きいため、個人消費低迷の一因になっていると考えられる。そして、この世代はバブル崩壊後の就職氷河期世代で就業機会に恵まれにくかったことに加えて、就職に苦労したことから賃金上昇よりも雇用の安定を重視する傾向が強くなることで労働市場の流動性が低くなっていると推察され、賃金が上がりにくくなっている可能性がある。

一方で、高卒・パートタイム労働者の賃金がそれぞれキャッチアップ過程にあることからすれば、生産性に見合った賃金への調整過程にあるともいえよう。他方、シニアの賃金は雇用延長などから平均賃金の押し上げ要因となっているが、これはむしろシニアになる前の賃金の抑制要因となっている可能性があり、総賃金でみれば増加要因と前向きにとらえることができるかは微妙である。

こうして見ると、結局、日本で平均賃金の上昇を阻んできたのは、労働市場の流動性が乏しいことで経営者の人材流出に対する危機感がこれまで低かったことも一因と推察される。特に最も賃金上昇の足を引っ張っている30代後半~50代前半の大卒一般労働者の労働市場の流動性が低い背景には、同じ会社で長く働くほど賃金や退職金等の面で恩恵を受けやすくなる日本的雇用慣行も影響していると考えられる。

以上を踏まえれば、日本の個人消費を本格的に回復させるべく必要な恒常所得を引き上げるためには、対内直接投資の更なる促進等により外資参入に伴う賃上げ圧力を強めることや、減税や補助金等も含めた転職や中途採用支援の充実等の思い切った策が必要となってこよう。

今後の展望

世界経済の潮目が変化する中で、日本では世界最高水準に到達した労働参加と、生産年齢人口の減少による構造的な人手不足の圧力などによって、持続的な賃上げを行わないと人材確保が困難な状況が生じている。

そして、高い付加価値の創出と、高い生産性や賃金部門に経済資源が円滑に移動するような支援の必要性が高まっており、こうした「潮目の変化」を持続的な成長につなげる政策対応が求められる。

こうした認識の下で、日本企業も非連続なイノベーションを積極的に活用した付加価値の高い事業の創出や事業構造の転換、新陳代謝を通じた賃上げ原資の確保が必要となっている。そのためには、そうした変化を推進する企業経営の変革や個人のリスキリング等への取り組みも不可欠だろう。

そうしないと、多くの国民に蔓延し30年間染みついた将来悲観も軽減せず、安いものを買おう、投資を抑えようという縮小均衡のサイクルからの脱却は絵に描いた餅になりかねない。

日本の人口減少は続くが、世界経済の不透明感が高まる中で、構造的な円安や相対的な低人件費に伴い、国内投資立地競争力が向上していることなどを踏まえれば、こうした縮小均衡サイクルからの脱却を促す「潮目の変化」が持続的な成長につながるかどうかは、今後のマクロ経済政策運営にかかっているだろう。

<参考文献>

エミン・ユルマズ、永濱 利廣「「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ (講談社+α新書)」(2024年9月20日)

経済産業省「産業構造審議会 経済産業政策新機軸部会 第3次中間整理」(2024年6月)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

6月短観から見た26年度業績見通し ~目立つ生成AIブーム関連業種の収益計画上方修正~

日本経済

永濱 利廣