SNS上で確認されていますが、弊社および永濱本人とは

一切関係はございませんのでご注意下さい。

- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022年における日本経済の注目点

- Economic Trends

-

2021.12.06

日本経済

新型コロナ(経済)

経済効果

観光・旅行

経済理論

バイデン政権

米中関係

原油

岸田政権

2022年における日本経済の注目点

~個人消費の回復に期待も、日米中の政治動向にリスクあり~

永濱 利廣

- 要旨

-

- 2022年の景気を占う上では、新型コロナ経口薬の普及が大きなカギを握るだろう。特に、移動や接触を伴うビジネスにおける需要効果は大きいと思われる。加えて、現在第二類となっている新型コロナの指定感染症の見直しが実施されれば、保健所を通さずに開業医でも検査から治療までが可能になることが予想され、病床確保も容易になり行動制限発出のリスクも下がること等から、更なる個人消費の盛り上がりが発生することが期待される。

- 特にイベントに関しては、年明けに北京冬季五輪、夏にサッカーワールドカップが控えていることから、こうしたスポーツイベントに関連した特需が発生することが期待される。ただ、逆に経口薬の普及や指定感染症の見直しが遅れれば、個人消費は引き続きサービス関連消費を中心に停滞を余儀なくされる可能性もあるだろう。

- 参院選後の税制改正や日銀人事の状況次第で岸田政権の経済政策が緊縮に傾くことになれば、市場環境の悪化を通じて日本経済に悪影響を及ぼすリスクもある。海外で最大の注目は、11月に控える米中間選挙である。ここで仮にバイデン氏率いる民主党が敗北して議会にねじれが生じることになれば、米国の政治が停滞する懸念が強まることになる。

- 2021年のインフレ動向や急速な賃金上昇が予想以上に長引き、インフレ期待のじり高が続くと、FRBがより強力な金融政策の出口に向かうリスクもある。この実現可能性が高まれば、市場関係者は積極的なポジションを取りにくくなり、株安等を通じて米国経済に悪影響を及ぼす可能性がある。逆に、見通し通りにインフレ圧力が年明け以降改善されるようなことになれば、米国経済にとってはポジティブだろう。

- 電力不足は需要が高まる冬場に再燃する可能性があるため、冬季五輪に向けて大規模な工場の操業停止等の対応をしてくれば、中国経済に悪影響が及ぶ可能性もあるだろう。代替エネルギー投資拡大により、石油開発に十分な投資が行われなくなるようなことになれば、70年代のオイルショックのように、世界経済が大きく混乱することになり、日本経済への悪影響も無視できないことになるだろう。

はじめに

新型コロナのワクチン接種が予想よりも早めに進行し、2022年は個人消費の回復も予想され、コロナ不況からの脱却も視野に入ってきた。

そこで本稿では、一足先に回復を遂げている海外経済とともに、2022年の日本経済を展望する。

2021年の世界経済

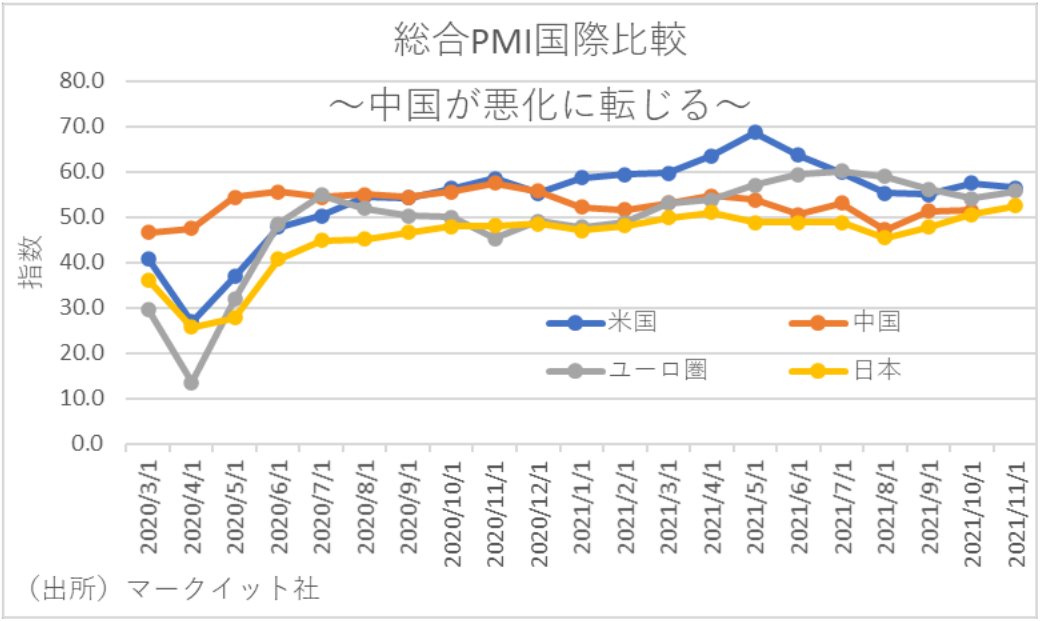

2021年の世界経済は米中中心に拡大を続けたものの、後半は減速した。特に中国は、不動産セクターの調整や電力不足の影響等もあり、製造業の景況指数が拡大・縮小の分岐点となる50を下回る水準まで低下した。

更に、中国以外も力強さを欠く状況にあり、半導体などの部品不足に加えて資源高も足を引っ張ったため、欧米経済も製造業を中心に鈍化した。

こうした中、昨年、最も景気指標の改善傾向が強まったのが米国である。代表的な指標の一つであるマークイットPMIを見ると、2021年は主要国で唯一55を常時超えており、米国の景気は順調に回復基調を辿ってきた。これは、主要国で最も積極的に金融・財政政策が打ち出されてきたことが一因だろう。それに加えてワクチンの接種が早期に開始され、経済の正常化を背景に、米国の景況感回復の勢いが強まった側面も大きいことが推察される。

更に欧州でも、一部の国では秋以降に新規感染者数が急増したことから規制を強化拡大しているが、米国同様にワクチン接種が早い段階で進んだことを追い風に、ユーロ圏のPMIが好不調の分岐点である50を大きく上回る状況を維持した。

対照的なのは中国と日本である。中国の購買担当者景気指数(財新PMI)は、不動産価格の高騰や環境対応を受けて不動産融資規制や環境規制が強化されたことで、回復の鈍化が目立った。

また日本では、新型コロナウィルスの感染拡大に伴う消費者のリスク回避姿勢継続からサービス業の悪化が続いた結果、日本の総合PMIは主要国で唯一分岐点の50を下回ってきた。これは、日本の脆弱な医療提供体制に伴う経済活動の抑制が頻発しただけでなく、ワクチン接種の開始が米中欧に比べて圧倒的に遅れたこともある。

特に、日本の2021年の経済成長率が他の主要先進国に比べて低かった理由は、ワクチン接種の開始が遅れたことのみならず、脆弱な医療提供体制もある。すなわち、表面上の人口当たり病床数などは世界トップレベルにあるが、いざコロナショックのような有事になると、当局がコントロールしやすい公営病院の割合が低いこと等から、諸外国より圧倒的に少ない感染者数でも医療がひっ迫してしまったからである。また、日本人の良い意味でも悪い意味でも慎重な国民性も影響していると思われる。

このように、効率的な医療提供体制の構築が遅れ、慎重な国民性の日本経済を正常化に近づけるには、諸外国以上にコロナ経口薬が普及する必要性が高いだろう。

個人消費の回復に期待

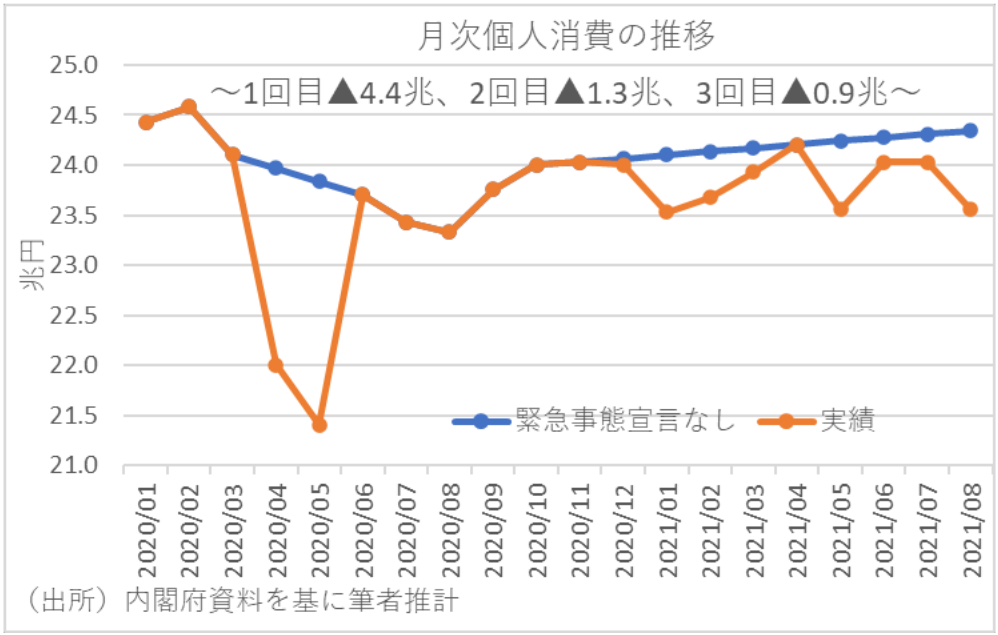

こうした中で、最も日本経済の足を引っ張ってきたのが個人消費だった。そこで、これまでの個人消費の推移を見てみよう。一度目の緊急事態宣言発出時は、全国に対して発出されたことに加え、休業要請も行われた。そこで、仮に緊急事態宣言が発出されなければ実現していた可能性のある個人消費の水準を推計すると、第一回目の緊急事態宣言によって、個人消費が▲4.4兆円程度失われたと試算される。

また、2度目以降の緊急事態宣言は、発出地域が限定されたことに加え、飲食店への時短要請が中心であったため、同様の推計によって、個人消費の減少額は▲1兆円規模にとどまったと試算される。これらの経験は、今年も緊急事態宣言が発出されるか否かが、個人消費の回復時期のカギを握っていることを示唆しているといえる。

ただし、日本では当初は海外に比べて遅れていたワクチン接種が足元で急速に進んでいることもある。日本国内でワクチン接種が本格化したのは21年の2月下旬であり、12月下旬から始まった米国に比べて2か月遅れたが、その後急速にキャッチアップして、2021年中にワクチン接種率はG7諸国で上位に躍り出ている。

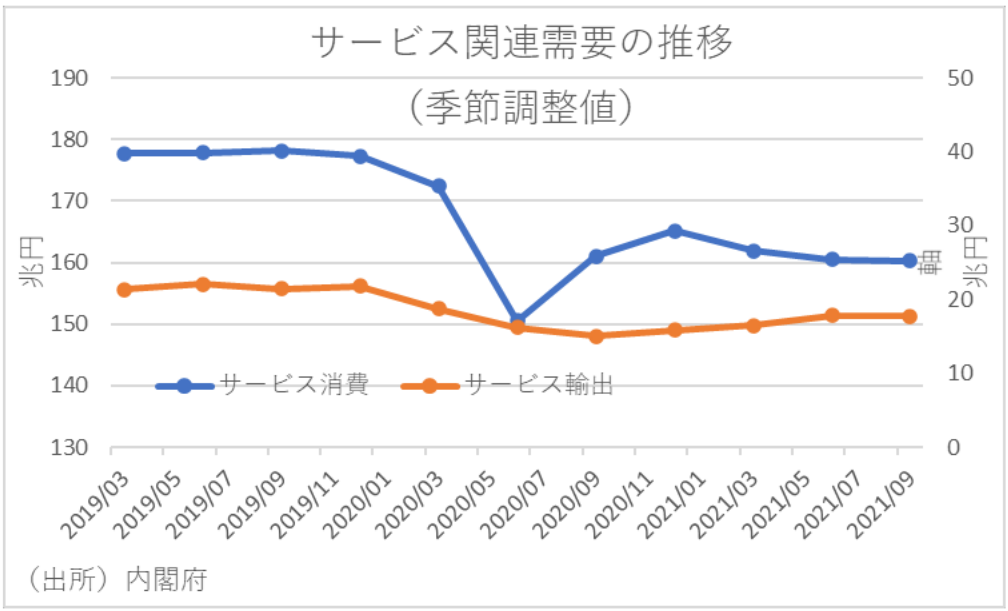

こうした中、2022年の景気を占う上では、新型コロナ経口薬の普及が大きなカギを握るだろう。特に、移動や接触を伴うビジネスにおける需要効果は大きいと思われる。なぜなら、コロナショックの影響で日本のサービス消費とインバウンド消費を含むサービス輸出は、2020年7-9月時点で、コロナショック前の2019年10‐12期対比で年額換算してそれぞれ▲17.0兆円、▲4.1兆円減っているからである。

ただ、2020年にはGoToキャンペーンによる下支えなどもあり、2020年10-12月期のサービス消費はコロナショック前の2019年10‐12月期対比で年額換算▲12.2兆円まで一旦持ち直した実績がある。このため、仮にこのまま感染が落ち着いて2022年にGoTo2.0が実施されたり新型コロナ経口薬が実用化されたりすれば、日銀の試算では20兆円以上ともされる強制貯蓄の存在もあり、コロナショック以降に年額17兆円落ち込んだ国内のサービス関連消費の大幅な回復が期待できそうだ。

加えて、現在第二類となっている新型コロナの指定感染症の見直しが実施されれば、新型インフルエンザ並みに保健所を通さずに開業医でも検査から治療までが可能になることが予想され、病床確保も容易になり行動制限発出のリスクも下がること等から、更なる個人消費の盛り上がりが発生することが期待される。

特にイベントに関しては、年明けに北京冬季五輪、夏にサッカーワールドカップが控えていることから、こうしたスポーツイベントに関連した特需が発生することが期待される。

ただ、逆に経口薬の普及や指定感染症の見直しが遅れれば、個人消費は引き続きサービス関連消費を中心に停滞を余儀なくされる可能性もあるだろう。

リスクは日米中の政治

今年の日本経済を占う上では、キシダノミクスの行方も大きなカギを握っているだろう。昨年秋に発足した岸田政権は、アベノミクスの継承とともに、新しい資本主義の実現を旗印に、成長と分配の好循環も打ち出した。しかし、分配政策は所得移転を促す政策であるため、需要の持ち直しが不十分な中で強行すると、痛みを伴う可能性もあるだろう。

特に夏の参院選で岸田政権の安定が維持されれば、しばらく国政選挙がないため、コロナショックで大幅に拡大した金融・財政政策にも緊縮圧力がかかる可能性がある。そもそもコロナショック以前でも日本経済は経済が正常化していなかった。このため、経済が正常化する前に金融・財政政策が拙速に出口に向かうことにより、経済が正常化に向かうチャンスを逸すれば、日本経済が失われた40年に突入するリスクもあるだろう。

また、22年夏に二人の日銀審議委員、23年春に日銀執行部に任期が訪れることからすれば、岸田政権が人選するこれらの日銀人事次第では、マーケットに日銀が金融緩和に消極的だった頃に先祖返りするリスクが意識される可能性もあるだろう。

このため、参院選後の税制改正や日銀人事の状況次第で岸田政権の経済政策が緊縮に傾くことになれば、市場環境の悪化を通じて日本経済に悪影響を及ぼすリスクもある。日本株の売買は6割以上が外国人投資家であるため、特に金融政策がアベノミクスに近いほど外国人投資家が日本株を保有しやすくなり、逆に距離を置くと解釈されれば手放されやすくなる。そうなれば日本経済も困難を強いられることになるかもしれない。

海外では、バイデン政権の経済政策に対する不確実性も大きく影響を及ぼすだろう。中でも最大の注目は、11月に控える米中間選挙である。ここで仮にバイデン氏率いる民主党が敗北して議会にねじれが生じることになれば、米国の政治が停滞する懸念が強まることになる。

また、2021年のインフレ動向や急速な賃金上昇が予想以上に長引き、インフレ期待のじり高が続くと、FRBがより強力な金融政策の出口に向かうリスクもある。この実現可能性が高まれば、市場関係者は積極的なポジションを取りにくくなり、株安等を通じて米国経済に悪影響を及ぼす可能性がある。逆に、見通し通りにインフレ圧力が年明け以降改善されるようなことになれば、米国経済にとってはポジティブだろう。

中国経済もリスクだろう。21年後半の中国経済は電力危機や不動産セクターの落ち込みで急減速したため、エネルギー不足の緩和と不動産規制の微調整に動いている。しかし、電力不足は需要が高まる冬場に再燃する可能性があるため、冬季五輪に向けて大規模な工場の操業停止等の対応をしてくれば、中国経済に悪影響が及ぶ可能性もあるだろう。

さらに、資源価格の高騰もリスクだろう。特に近年は、脱炭素化の傾向が強まっているため、世界の石油開発会社も化石燃料開発を抑制する傾向を強めている。しかし、代替エネルギー投資拡大により、石油開発に十分な投資が行われなくなるようなことになれば、70年代のオイルショックのように、世界経済が大きく混乱することになり、日本経済への悪影響も無視できないことになるだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最新レポート

-

金利上昇で財政悪化の誤解 ~過去はむしろ金利上昇局面で財政改善、名目経済成長率と金利の関係が重要~

日本経済

永濱 利廣

-

日銀の政策修正が日本経済に及ぼす影響 ~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

日本経済

永濱 利廣

-

3月短観から見た24年度業績見通し ~木材、人材派遣、その他情報通信、リース、石油・石炭で増益計画~

日本経済

永濱 利廣

-

インフレで大幅改善する政府債務残高/GDP ~「インフレ率を加味したPB」黒字化目標の検討を~

日本経済

永濱 利廣

-

エコノミスト大胆予測、24年度はこうなる!『2024年度世界経済展望』(2024年4月号)

世界経済

永濱 利廣