- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022年3月の日銀短観の予測

- 要旨

-

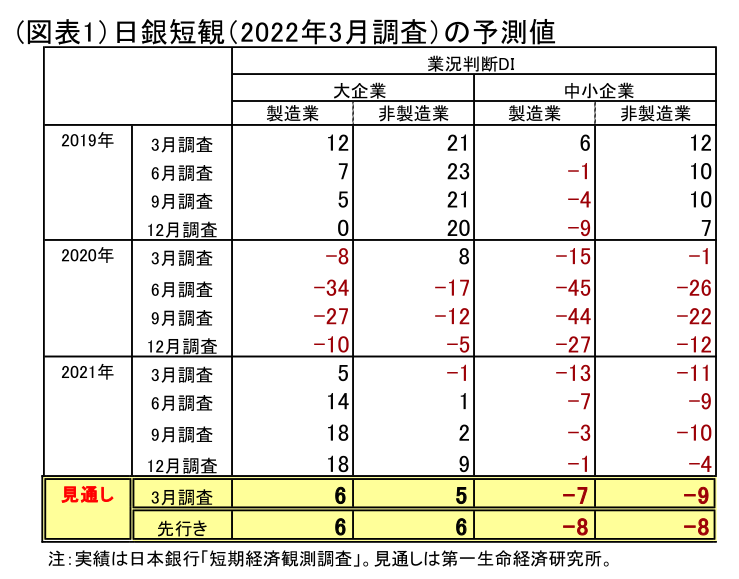

次回3月の短観の業況判断DIは、大企業・製造業で▲12ポイントの悪化となる予想である。ウクライナ侵攻が原油高として表れて、企業マインドを冷え込ませる。コロナ禍からの回復途上で、急激な原油高に見舞われたことは不運である。それが2022年度事業計画にどう表れるかをつぶさに確認したい。

回復ペースは一旦腰折れ

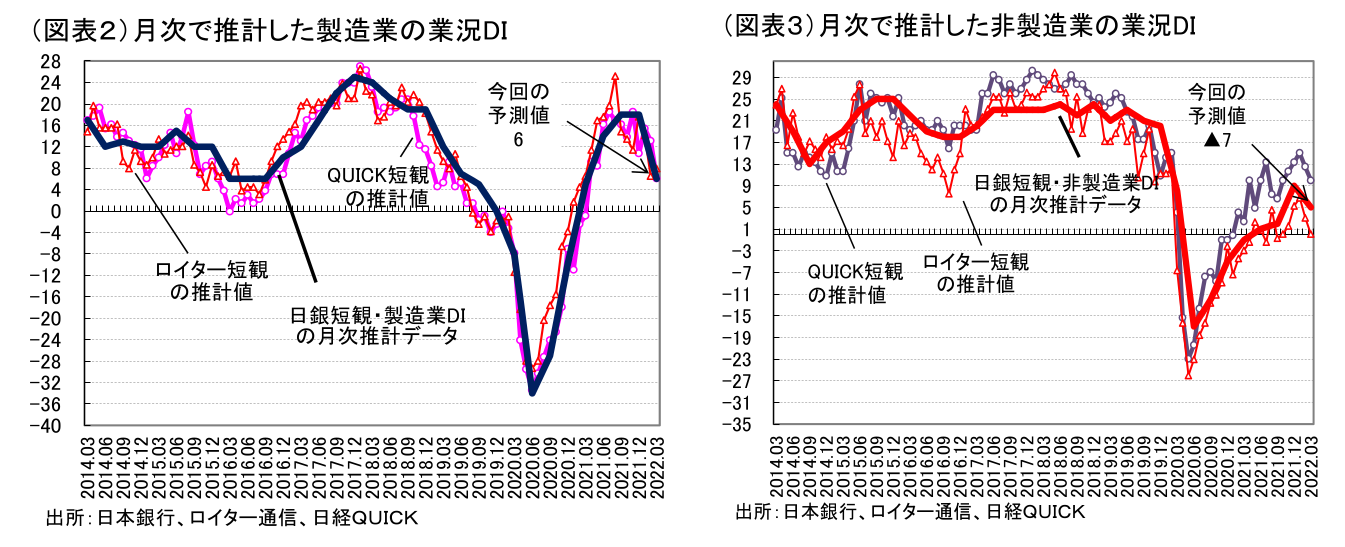

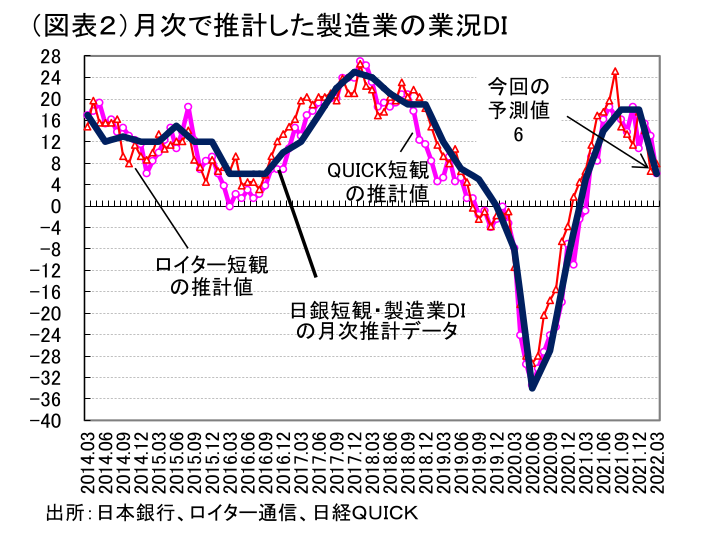

4月1日に発表される短観では、大企業・製造業の業況判断DIが前回(18)比で▲12ポイントの6の「良い」超になると予測する(図表1、2)。ロシアのウクライナ侵攻で景況感はさすがに悪化するだろう。主に、原油高騰による採算悪化を強く警戒するためだ。また、自動車、機械関係の業種は、ロシア向けの輸出が相対的に多い。そうした事業者はロシア7行がSWIFTから排除されたことで、貿易取引が著しく縮小する影響を重くみるだろう。貿易取引で取得したルーブルの価値が目減りすることも痛い。そうしたインパクトは、大企業で特に大きく、中小企業ではまだ限定的だが、今後、ロシアへの経済制裁が長引くとともに、国内の中小企業にも悪化がいずれ大きく波及することは間違いないだろう。

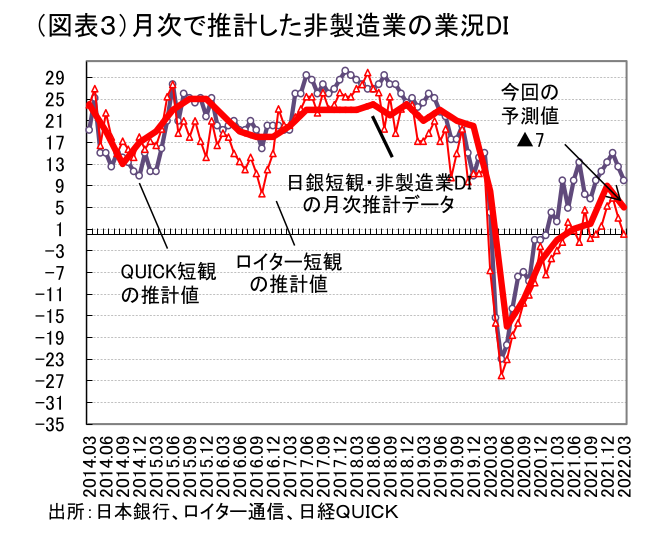

非製造業においても事情は同じだ(図表3)。12月調査時に比べると、オミクロン株の感染拡大が個人向けサービスを中心に業況を悪化させている。原油高は、運輸の悪化に波及しやすい。中でも空運は、ロシア空域へ向かう便を変更することが痛手として加わるだろう。小売は、この1~3月に、教育支援の給付金や住民税非課税世帯への給付金があって、本当は追い風になってもおかしくなかったが、2月24日からのロシアの軍事侵攻で暗転した格好だろう。

これまで業種全般が2020年6月をボトムにして、緩やかな回復過程にあったが、その流れは下向きに変わろうとしている。中小企業は、製造業・非製造業がともに水面上(「良い」超)に浮上することなく、悪化方向に変化した。コロナ感染が和らぎそうな局面で、ウクライナ侵攻が起こったことは、まさしく回復の流れに「冷や水」を浴びせたかたちである。現時点で、楽観的な材料は見つけにくいのが実情である。ロシアが停戦合意に向けて動き出し、欧米日の経済制裁が早期に解除させることが復活の鍵になる。

焦点は収益見通し

この3月短観は、2022年度の事業計画が初めて発表される調査回である。ウクライナ侵攻は、2021年度の計画にはほとんど影響を与えなくても、2022年度計画には打撃が大きいと考えられる。こうしたショックは、各種経済統計への反映は遅れるだろうが、速報性のある短観では逸早く数字の変化として表れるので、実勢を確認する格好の材料になる。

おそらく、短観データの中では、2022年度の経常利益計画が減益見通しになるのではないか。売上計画よりも、経常利益計画の方に打撃が色濃く表れるだろう。しかも、原油高騰によって、売上高経常利益率もいくらか低下するとみられる。製造業と非製造業の間でどのくらいインパクトの差が生じるのかもみてみたい。マインド面では、仕入価格・販売価格判断DIの変化が注目である。特に、仕入価格判断DIは跳ね上がるのではないか。海外需給判断の悪化も気になる。

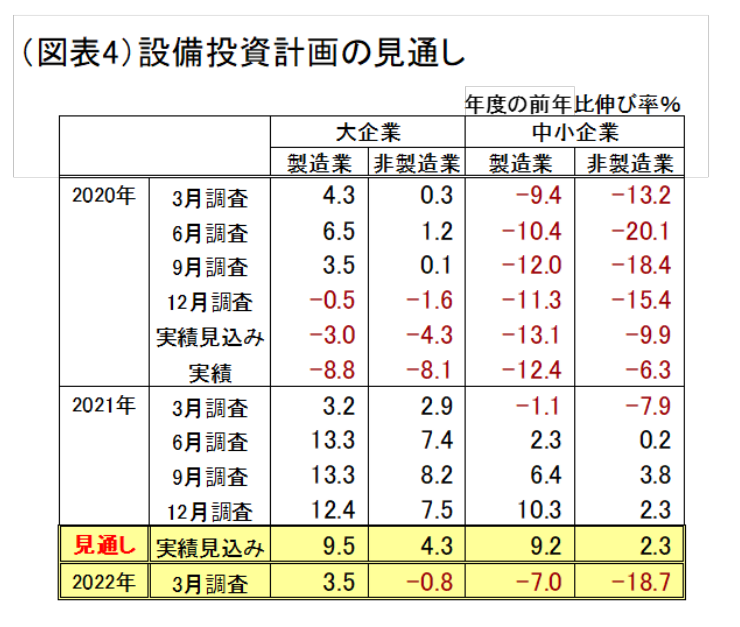

設備投資計画

前回までの設備投資計画は、かなり順調に増えていた。今回は、非製造業では、2022年度計画が前年比マイナスになって、一転して慎重なスタンスになるだろう(図表4)。多くの地域では、3月21日までまん延防止措置が継続して、消費活動を制約した。GoToキャンペーンは凍結されて、しばらくは再開も見込めない。非製造業は、そうした展望の下では、設備投資をなかなか増やせないとみられる。また、サービス業の一部では、人員の手当てが難しいと聞く。設備投資をしても人員確保が難しいと、設備稼働率を引き上げにくい。採算性を高めにくいから、設備投資にも慎重になるのだろう。

想定為替レートの変化

製造業にとって、ほぼ唯一の追い風は円安だろう。FRBはいよいよ利上げに着手した。これは、ドル高・円安を促すと考えられる。短観の想定為替レートがいくらか円安方向に変化するとみられる。年度の想定為替レートは、必ずしも敏感に動くものではないが、現在の金融環境では継続的な利上げ観測によって、円安局面が続くと見込まれているので、それがどのくらい反映されるかを知りたい。

為替レートが円安に動くことは、輸出企業にはプラスだが、輸入コストを押し上げる点ではマイナスだ。だから、経常利益計画には、あまりポジティブではないとみられる。

日銀は何を読み取るか?

今回は、短観の速報性が役立つ。ウクライナ侵攻が日本企業にどのくらい心理的打撃を与えているかがわかる。巷間、打撃は米国経済には相対的に小さく、欧州経済には大きいとされる。日本もどちらかと言えば、打撃は大きいと見込まれる。その打撃の大きさは、現時点ではあまりよくわかっていないのが実情だ。3月短観は、業況判断DIの悪化と経常利益計画の慎重さを通じて、打撃の大きさを推し量ることができる。事業計画への変化が意外に乏しいという結果になる可能性もあり得る。

今後、4月末の政策決定会合では、四半期ごとの展望レポートが発表される。4月1日の短観は、今後の景気見通しを描き直すときに、日銀にとって2022年度を見通していく上で、最初の重要指標になることは間違いない。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。