- HOME

- レポート一覧

- 経済分析レポート(Trends)

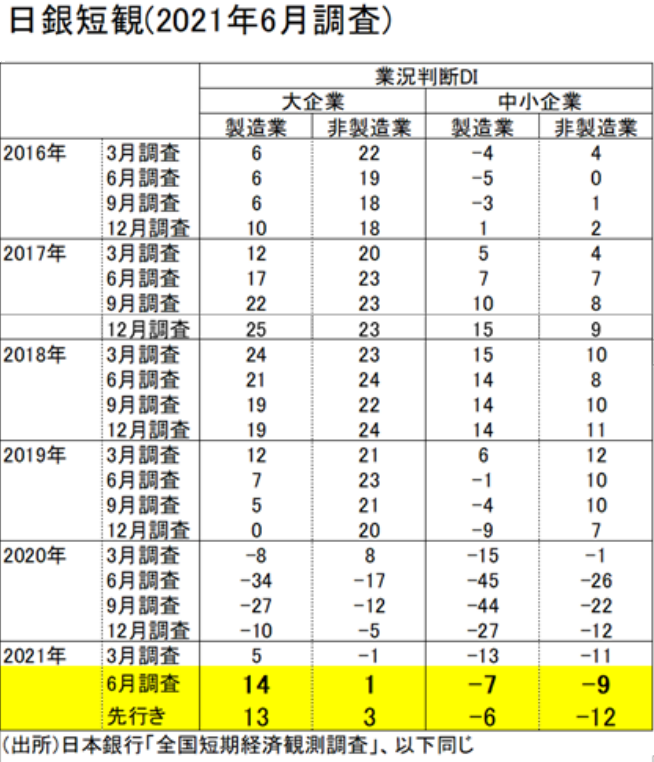

- 大企業・業況は+9、収益順調な改善

- 要旨

-

7月1日に発表された日銀短観は、大企業・製造業の業況判断DIが前回比+9ポイントと順調に回復していた。輸出拡大を通じた経常利益計画の改善が背景である。大企業・非製造業の先行きDIでは、宿泊飲食サービス、対個人サービスがワクチン接種効果などを背景に、それぞれ大幅な改善を見込んでいる。五輪後の社会活動の正常化が課題である。

製造業は順調な回復を続けている

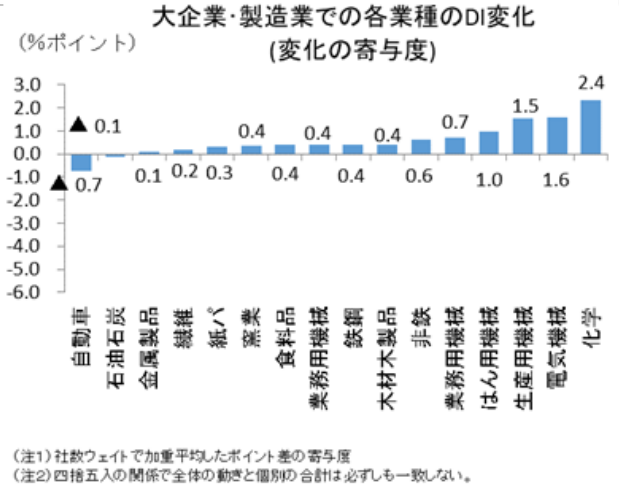

大企業・製造業の業況判断DIは、前回比+9ポイントと順調に改善した。「良い」超幅も14と水準として高まっている。業況が悪化した業種は、石油・石炭製品と自動車だけだった。それぞれ原油高騰と半導体不足が原因だ。鉱工業生産統計の予測指数をみると、下落した5月から6月は大きく回復しているので、自動車関連の産業が、半導体不足で受けている悪影響は長引かない思う。そのほかの業種が幅広く回復する姿は、経常利益計画が持ち直していることが背景だと考えられる。海外経済が、コロナ禍から回復して、輸出上振れというかたちで企業に恩恵を与えている。

先行きについては、今回14→先行き13と▲1ポイントの悪化とみている。慎重さの背景には、原油など素材価格の値上がりがある。企業には、それによって収益圧迫を警戒する見方があるのだろう。

大企業・非製造業の業況判断DIは、「悪い」超から「良い」超へと転じて1の「良い」超に浮上した。前回比では+2ポイントの改善である。宿泊・飲食サービスの悪化が心配されたが、前回比+7ポイントと改善した。個人向けサービスも前回比+20ポイントと緊急事態宣言をほぼ解除できたことが前向きに捉えられた。対照的なのが小売である。前回比▲17ポイントと悪化幅が大きい。大規模店舗での営業制限が厳しかった爪痕が大きく、百貨店の衣料品販売が低迷していることがあるだろう。コロナ禍の正常化への道のりがまだ遠いことが、製造業と非製造業を対比したときの差が大きいことからわかる。先行きは、現状1から3へと+2ポイントの改善を見込む。宿泊飲食サービスは先行きにかけて+27ポイントの改善、対個人サービスは+23ポイントの改善を見込んでいる。ここには、まん延防止措置の解除と、ワクチン接種が7月末に高齢者に行き渡ることへの期待感があるのだろう。こうした期待感は、苦境に陥った宿泊飲食サービスほど大きい。また、先行きには、五輪後の経済への期待感もある。現在は五輪開催で感染拡大という不安を背景に、政府・自治体がより厳しい対応をしてきているので、それが五輪後に和らいでくれればよいという期待が先行きDIの改善にはにじんでいる。

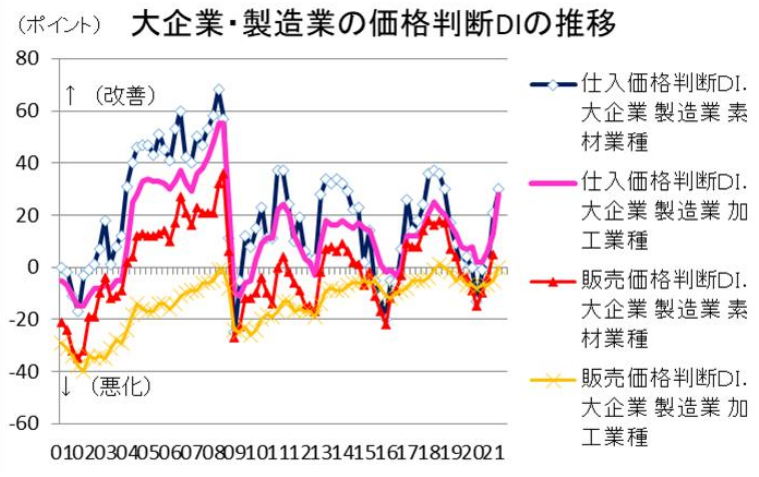

デフレからインフレへ

需給・在庫・価格判断の各DIは、急速に改善している印象が強い。販売価格DIは、大企業では、前回▲2(「下落」超)から今回4(「上昇」超)へと転じた。中小企業でも、前回0から今回5(「上昇」超)へと転じている。従来のデフレからインフレ方向に着実に流れが変わっている。仕入価格DIは、大企業・中小企業ともに前回比+14ポイントと上昇幅が大きい。コストプッシュ圧力は、製造業だけではなく、非製造業にも及んでいる。

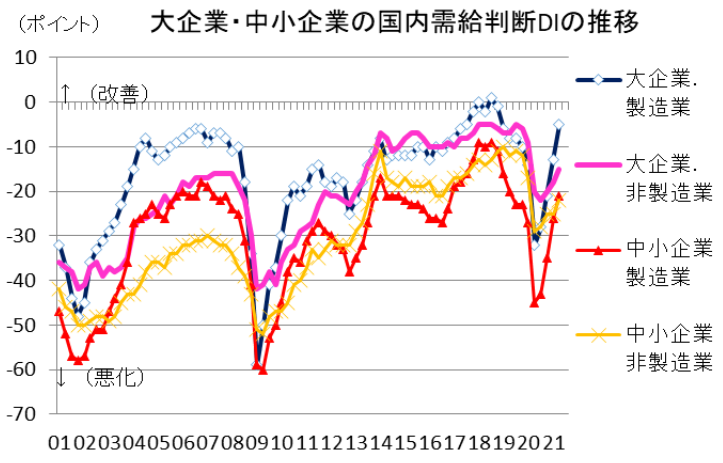

需給改善も、国内と海外でともに進んだ。国内での製商品需給判断DIは、+8ポイントの「需要超過」超への変化となった。海外での製商品需給判断DIは同じく+9ポイントの変化だ。在庫DIも結構減少した。こうしたDI変化からは、物価の基盤となる需給環境が、デフレ環境を急速に抜けていく様子がわかる。

黒田総裁は、総裁会見でしばしば消費者物価2%に達しないことを指摘される。今回の短観は、徐々に物価上昇圧力が、素材など川上部門から川下方向へと波及していることを反映している。そうした意味では、前年比2%は到底無理だとしても、前年比1%には近づいていく流れにはなっていると期待が持てる。そのための課題としては、今後、ワクチン接種の進捗と社会活動の正常化にかかっているだろう。

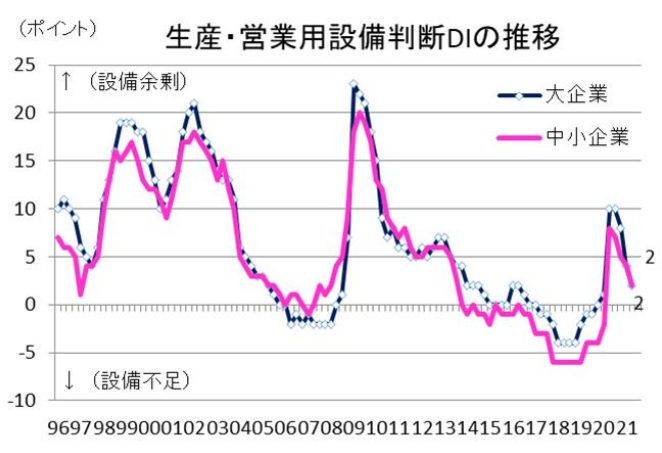

設備DIは目立って改善

着実な回復は、雇用と設備にも表れている。雇用判断DIは、大企業・全業種で前回比▲2ポイントの不足方向である。中小企業・非製造業だけが前回比変わらずであったが、ほかの区分ではいずれも不足方向だった。日本経済は、景気が回復してくるとすぐに人員不足になってしまう体質なのだと思わせる。

生産・営業設備判断DIも大企業・製造業で前回比▲5ポイントと「不足」方向に割と大きく動いた。非製造業は、緊急事態宣言の爪痕が深くてほとんど改善しなかったが、全体では製造業の牽引力によって、ストック稼働率は改善していることがわかる。

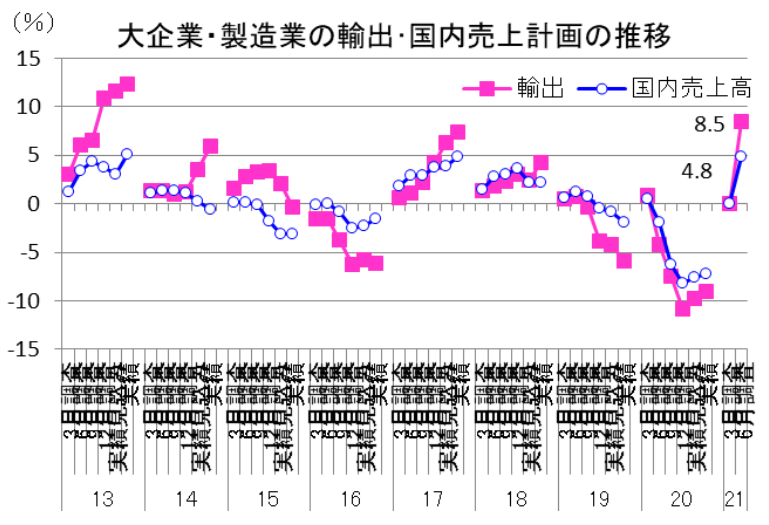

好調な売上・経常利益計画

2021年度の売上計画は、大企業・製造業が前年比6.0%まで上昇する計画になった。上昇修正幅は、+3.9%ポイントであり、輸出改善の寄与度が大きい。大企業・非製造業は、2021年度の計画も前年比0.4%と小幅であり、修正幅は▲1.6%ポイントの下方修正である。やはり、度重なる緊急事態宣言が足を引っ張っている。

調子がよいのは、経常利益計画である。特に、大企業・製造業は、2020年度・2021年度収益の上方修正幅が大きい。それぞれ+19.4%、+22.0%と大幅だ。実は、大企業・非製造業でも、2021年度の売上計画は下方修正だったのに、経常利益計画は+22.3%も上方修正されている。ミクロの話題として、売上が低迷する企業では経費節減を一層強めているという話はよく聞く。大企業では、採算改善に向けた活動を加速していることの表れであろう。

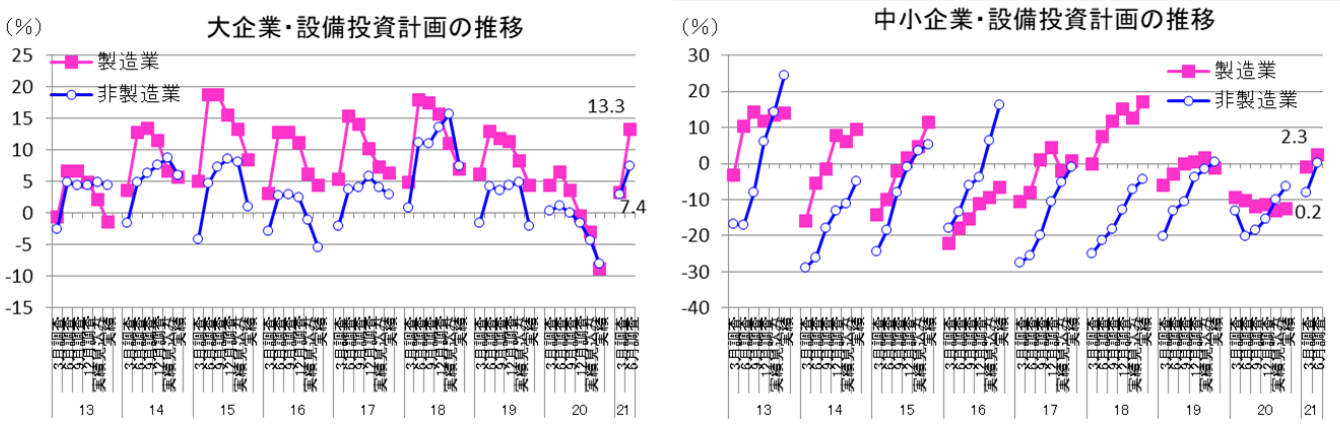

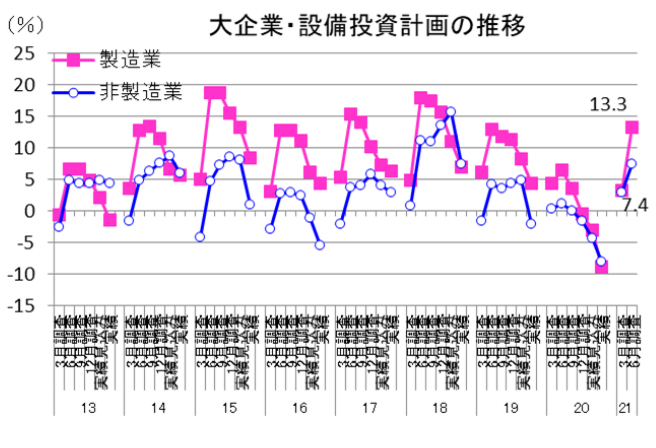

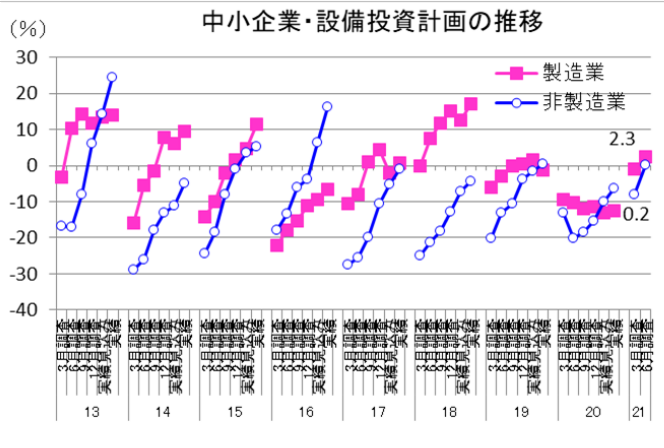

設備投資は順調

2021年度の設備投資計画は、大企業・中小企業ともにプラス計画に変わった。こうした変化は、先の営業設備DIの大きな改善と符合する。

大企業・製造業は、2021年度の前年比13.3%と2桁増加である(上方修正幅+3.4%ポイント)。大企業・製造業では、ワクチン効果が顕在化する海外向けに設備投資を積み増す動きがあり、それにシンクロして国内投資を増やそうとしているのだろう。

中小企業でも、非製造業は2021年度の上方修正幅が+13.3%と大きくなっている。緊急事態宣言で業績は必ずしも良くないが、感染対策のための投資拡大や、店舗閉鎖をしている間の増改築が行われているという解釈もできる。

改めて日本経済の課題

現状、ワクチン効果は海外経済の回復を通じて日本企業には恩恵を与えている。次回9月調査では、国内のワクチン効果もいくらか顕在化してきてもおかしくはない。黒田総裁は、今回の短観をみてそうした経済正常化に一段と自信を深めたことであろう。特に、需給改善とそれに伴う物価環境の変化は、今までの逆風が変化している様子が鮮明である。それに企業の収益改善が追いついているので、コストプッシュを過度に恐れる必要はないと理解するだろう。今回の大企業・製造業の業況判断DIは14だから、次回くらいには過去の景気拡大期の高原状態と比べて遜色がないレベルに近づくとみられる。

反面、宿泊飲食サービスは業況DIが▲74と著しく悪い。これをもってK字型回復、二極化という人は多い。この部分は感染対策のために人為的に活動を制限している効果が大きい。先行きの五輪後は、そうした制限をワクチン接種とともに解除、正常化していくことが課題である。宿泊飲食サービスは、非正規労働など流動性の高い労働力が多いセクターである。過度なストレスを長く続けていると、雇用が持たなくなってしまう。ワクチン接種の進捗が経済正常化になるべく早期に結びつくような政策調整を行うことが、政府には望まれる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。