- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 製造業改善、緊急事態宣言の打撃は局所的

業況はプラス浮上

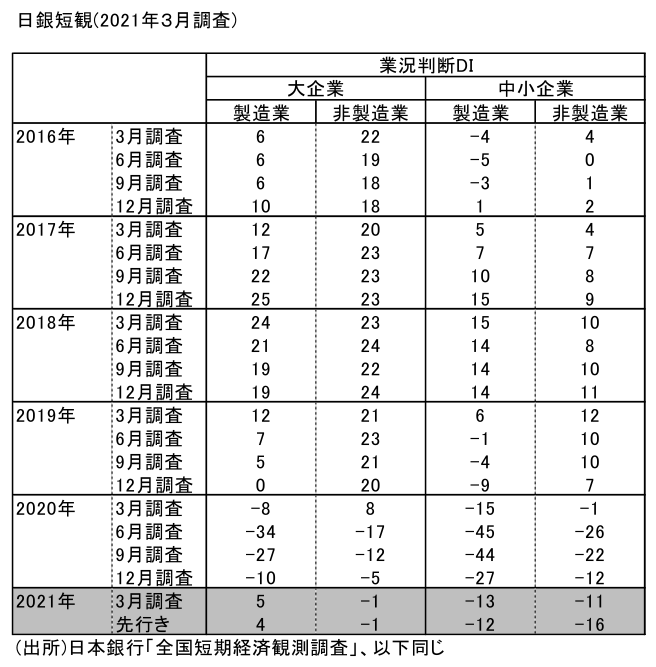

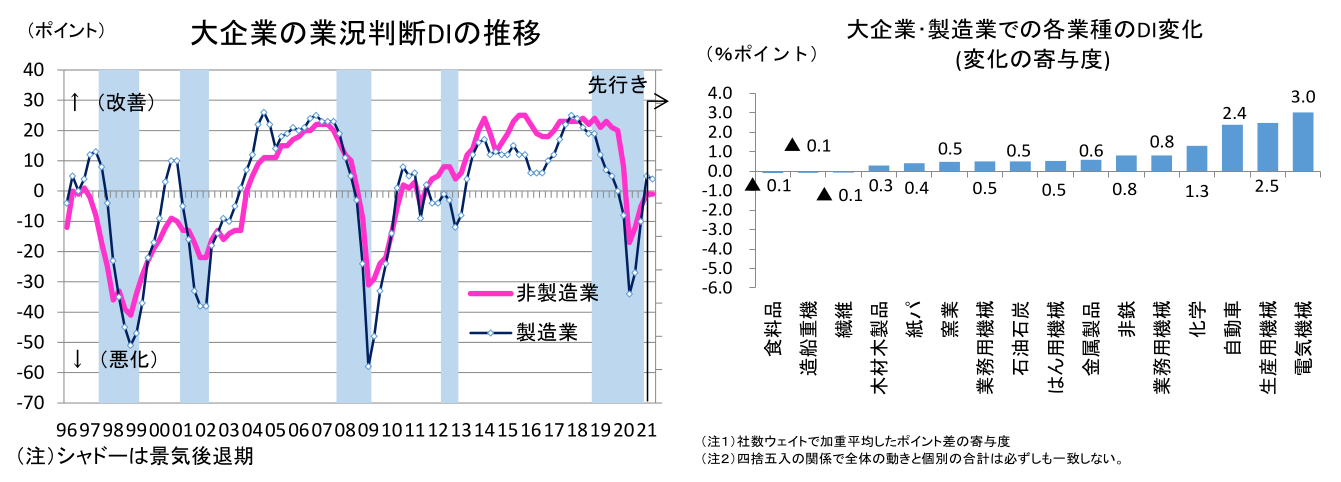

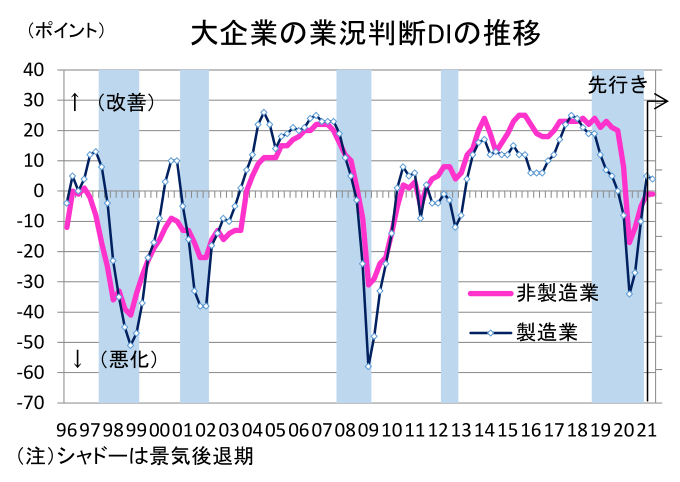

大企業・製造業の業況判断DIは、前回比+15ポイントの改善となった。DIは「よい」超の5と水面上に浮上した。「よい」超は、2019年9月以来のことである。前回2020年12月調査では、大企業・製造業は+17ポイントの大幅な改善をみたので、その流れが続いていると理解できる。

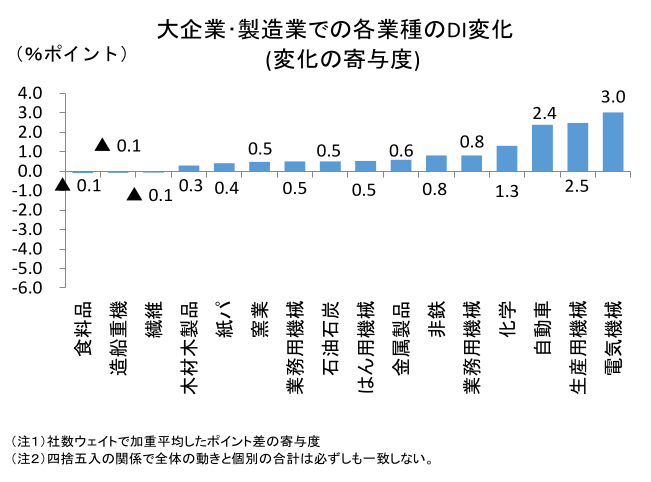

個別の業種では、生産用機械(前回比+29ポイント)、自動車(同+23ポイント)、電気機械(同+19ポイント)などが牽引役である。中国向け輸出の増加や為替レートが円安に振れていることが背景である。今後、こうした好材料がある一方で、半導体や原材料の不足がもっと成長制約になるかと思っていた。それよりも内外での需要回復の勢いが大きかったということだろう。目先も、車載用半導体の工場火災の悪影響がこの短観では完全には織り込まれていない。そうした悪材料も、需要回復の流れが吸収してしまうかもしれない。

少し驚かされるのは、大企業・非製造業の業況DIが+4ポイント改善したことである。2回目の緊急事態宣言が重なった時期にもかかわらず、それを上回る改善の勢いがあったということはサプライズである。しかも、この傾向は、中堅・中小企業で共通する。個別業種でみれば、宿泊・飲食サービスは徹底的に悪く、対個人サービスと小売もよくない。この点は事前に予想されたことだ。反対に、不動産、物品賃貸、対事業所サービスがここまでよくなるとは思わなかった。全体として、企業間取引の改善が大きく、2回目の緊急事態宣言による打撃を吸収してしまっている。

筆者は、事前には大企業と中小企業について、業況の二極化が進むと予想したが、実際は個人向けサービス(宿泊・飲食など)とそれ以外の業況の二極化になっていた。なお、運輸・郵便は、その内訳では航空・鉄道は悪いが、宅配などがより改善しているのだろう。こうした内訳のばらつきは見えにくいが、個別業種のカテゴリーの中でもそうした二極化はいくつも存在するはずだ。

需給改善と仕入価格高騰

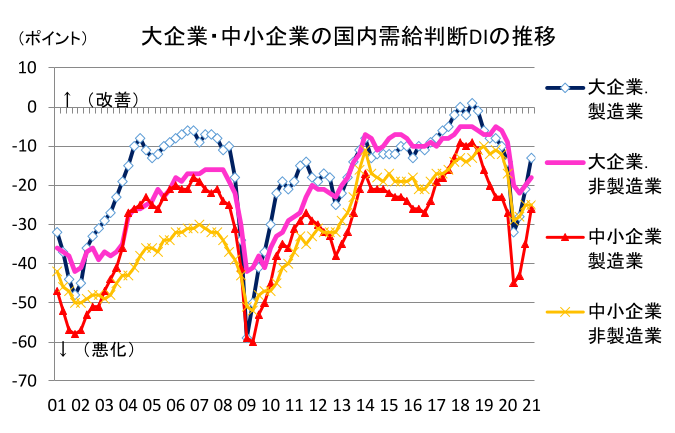

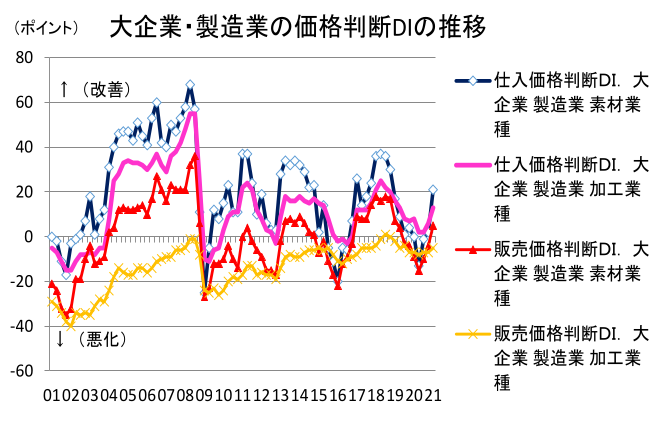

製造業の需要改善は、需給判断DIの改善を促している。加工業種の需給判断DIは前回比+11ポイント、素材業種は同+6ポイント改善している。国内も海外もほぼ同様に需給改善している。在庫も明確に減少して、急速に「過大」超幅が小さくなっている。こうした需給タイト化への変化は、仕入価格、販売価格を上昇させる圧力を生じさせている。特に、素材業種の仕入価格は、前回比+19ポイントと目立っている。製造業の取引では、原材料の調達が難しいという声を聞くが、それも短観には反映されている。コロナ禍でのデフレ構造が、意外に早期に解消されつつあることが、今回の短観でわかることだ。

企業収益の前向きな見方

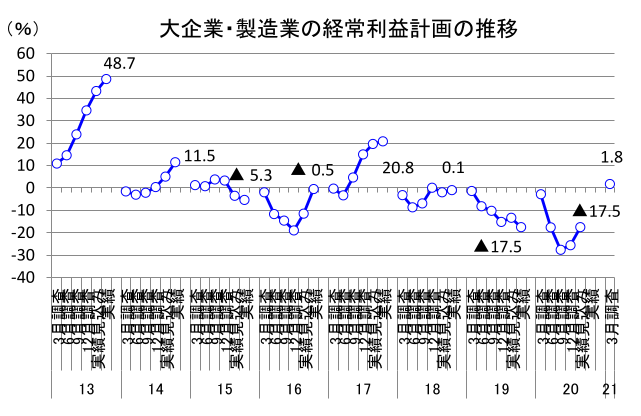

業況判断DIの改善は、企業収益の上振れを反映している面が大きい。大企業・製造業では、2020年度の経常利益の実績見込みが+10.7%ポイントも上方修正された。依然、年度の前年比は▲17.5%と減益ではあるが、製造業はコロナ禍で極端に大きなマイナスを回避できたことがわかる。2021年度計画も、経常利益は前年比1.8%と小幅の増益計画だ。ここ数年、初回計画の経常利益がマイナスの伸び率だったことを考えると、現状では先行きをそれほど悲観していないことがうかがえる。 これは、非製造業や中小企業でも同様で、2021年度の経常利益計画の発射台がプラスで始まったことは心強い。特に、中小企業・非製造業では、コロナ禍が長期化する様相をみせており、未だに予断を許さないと筆者自身は考えているが、短観の収益計画からは2021年度には増益に転じる見方なのだ。

設備投資も堅調

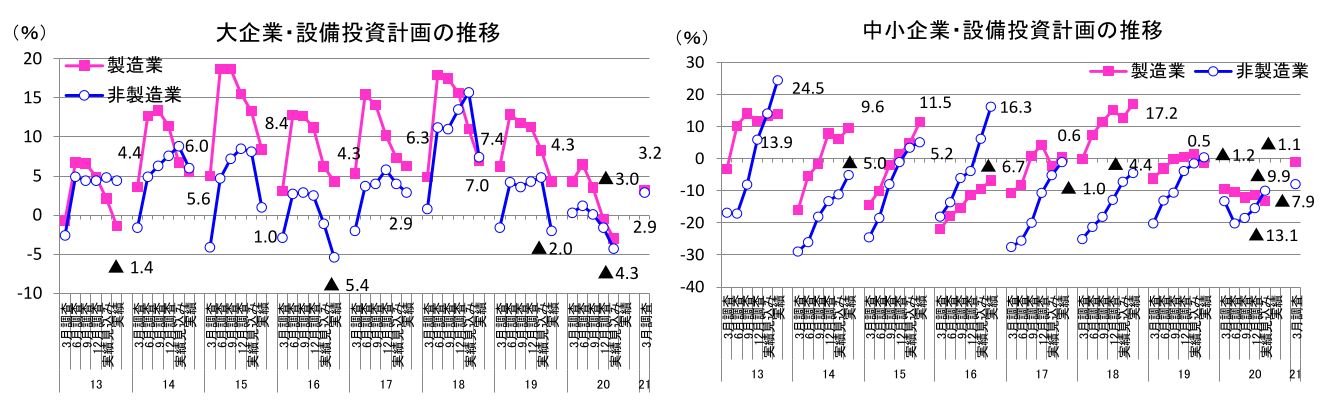

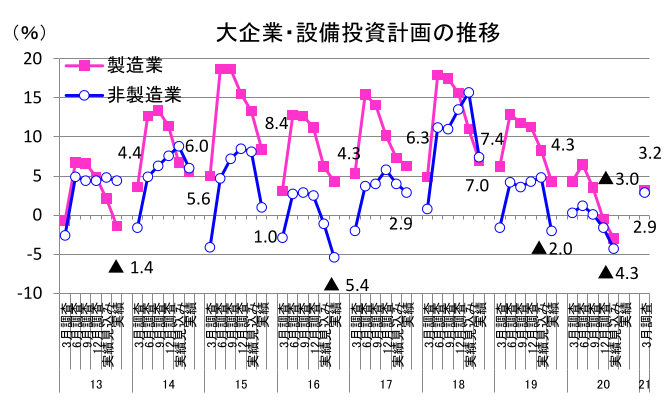

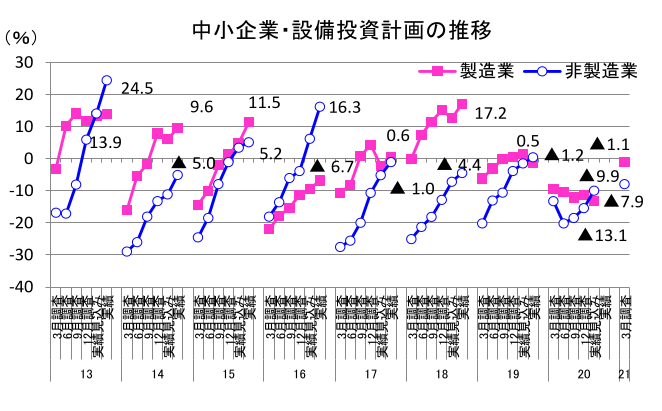

企業が余剰人員や不稼働資産を抱えているときには、設備投資計画もかなり慎重になるはずだ。その点、今回の短観では、2021年度計画の発射台が意外なプラス計画だった。大企業・製造業は、前年比3.2%で、大企業・非製造業も同2.9%と小幅のプラス計画で始まった。中小企業・製造業は、20021年度計画が前年比▲1.1%とマイナス計画だが、中小企業の計画が初回以降に毎回上方修正されていくことを考えると、次回以降はプラス転化する可能性が濃厚である。この設備投資からは、企業の先行きの成長展望がうかがえる点で重要だ。企業は、コロナ禍に見舞われても、先々の需要見通しをしっかりと上向きでみていることがわかる。

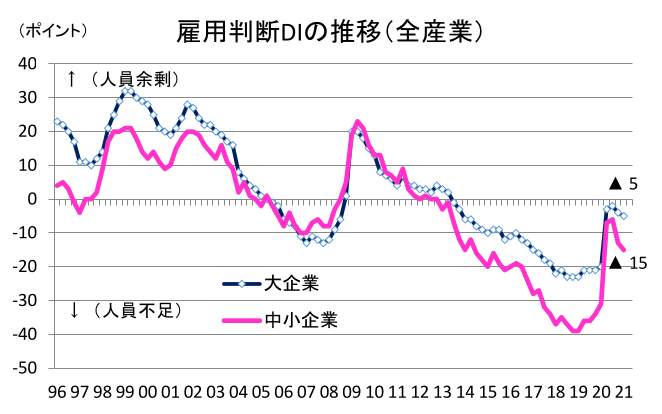

雇用改善

コロナ禍では、雇用悪化が強く警戒された。内閣府などは、依然として企業内失業が大きいと指摘する。しかし、需給面では、雇用指標はそこそこ堅調だ。短観でみても全規模・全産業の雇用判断DIは、▲12の「不足」超であり、今回も▲2ポイントほど不足方向に変化した。人口減少の中では、潜在的な人手不足・人材不足は根強いのだろう。この傾向は、中小企業の方で顕著だ。また、製造業の生産水準の回復が、マクロの労働需給を大きく改善させていることがはっきりとわかった。

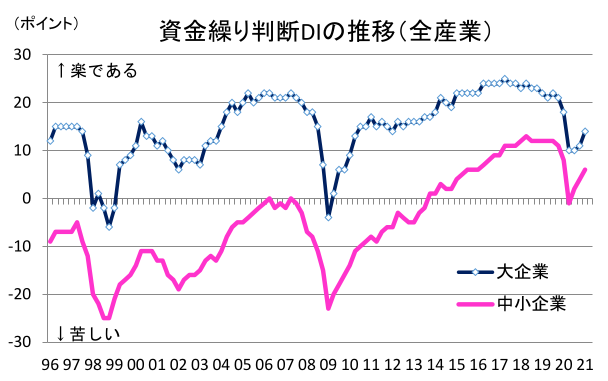

金融支援の効果

コロナ禍の経済対策では、実質無利子無担保と公的金融機関融資に代表される金融支援が、業績悪化の企業の経営支援として絶大な効果を上げている。3月の短観でも、資金繰り判断DIは、大企業で+3ポイントと改善している。中小企業では、同+2ポイントの改善である。企業の中には、コロナ禍の当初から資金繰りの不安を抱えた先が多かったが、それを今のところは何とか抑え込んでいる。ただ、実質無利子無担保は3月末で申し込みを終了したので、6月以降にそうした不安が再燃するかどうかにも注目したい。

経済政策へのインプリケーション

日銀は、3月の会合で点検を行い、長期金利の変動幅を上下0.25%程度にすることを明確化した。さらに、その範囲を超える金利上昇には、連続指値オペを使って、上昇圧力を封じる構えだ。これらの効果は、米長期金利が上昇する中では、日本の長期金利を上限0.25%でピン止めして、日米金利差が拡大しやすい環境を「より明確化」する効果をもたらしていると考えられる。それは、米長期金利上昇=円安進行という構図をつくり、現在も1ドル111円に円安が進もうとする流れを生み出している。日銀としては、短観結果をみて「してやったり」と感じているだろう。 筆者は、今回の短観では経済政策全体へのインプリケーションがより大きいと感じる。すなわち、緊急事態宣言の打撃が局所的に止まり、そこへの集中支援が必要だということである。その意味合いは大きい。なぜならば、政府には公共事業など大規模な総需要対策を望む声が潜在的に存在するからだ。しかし、短観をみれば、財政資金を広くばらまくより、飲食・宿泊・交通に集中的に行う方が経営支援に効果的なことがわかる。現在、政府が何をするのがベストなのかを教えてくれるという意味で、今回の短観をつぶさに読み込むことが重要だと考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。