- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは7月に利下げを開始、FF金利は年末に5.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は小幅上昇。S&P500は+0.0%、NASDAQは+0.1%で引け。VIXは16.0へと上昇。

-

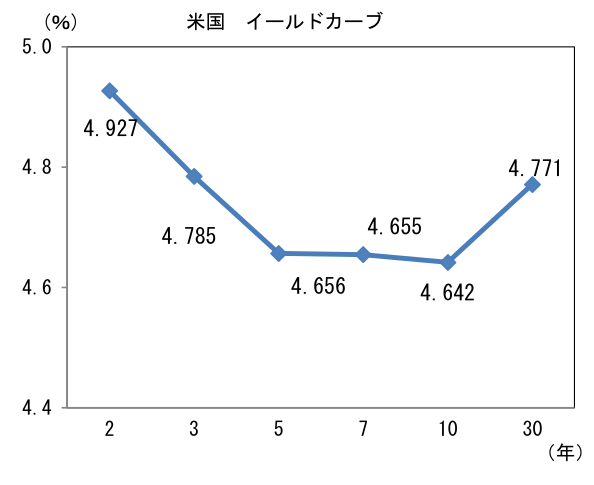

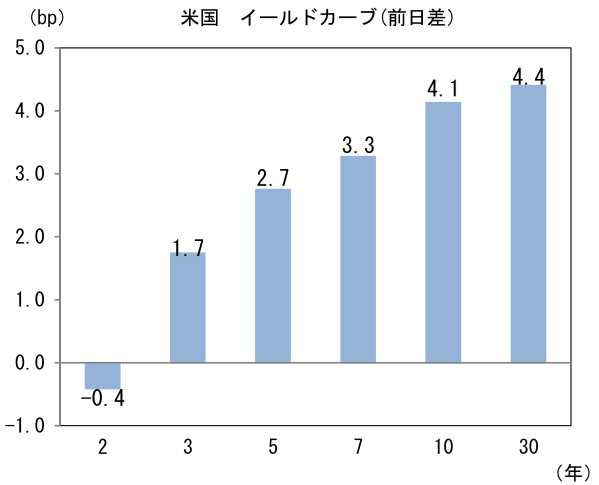

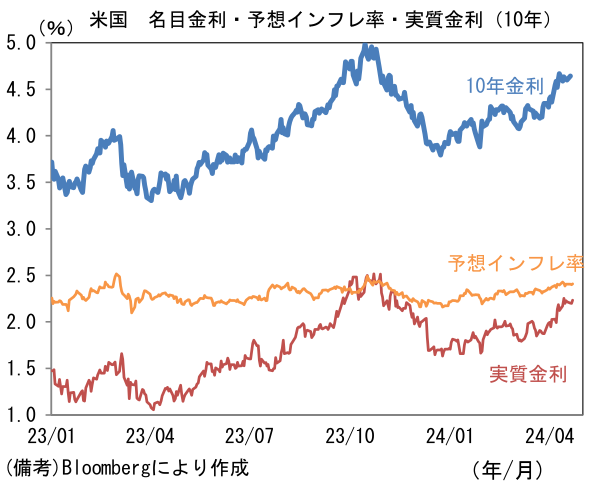

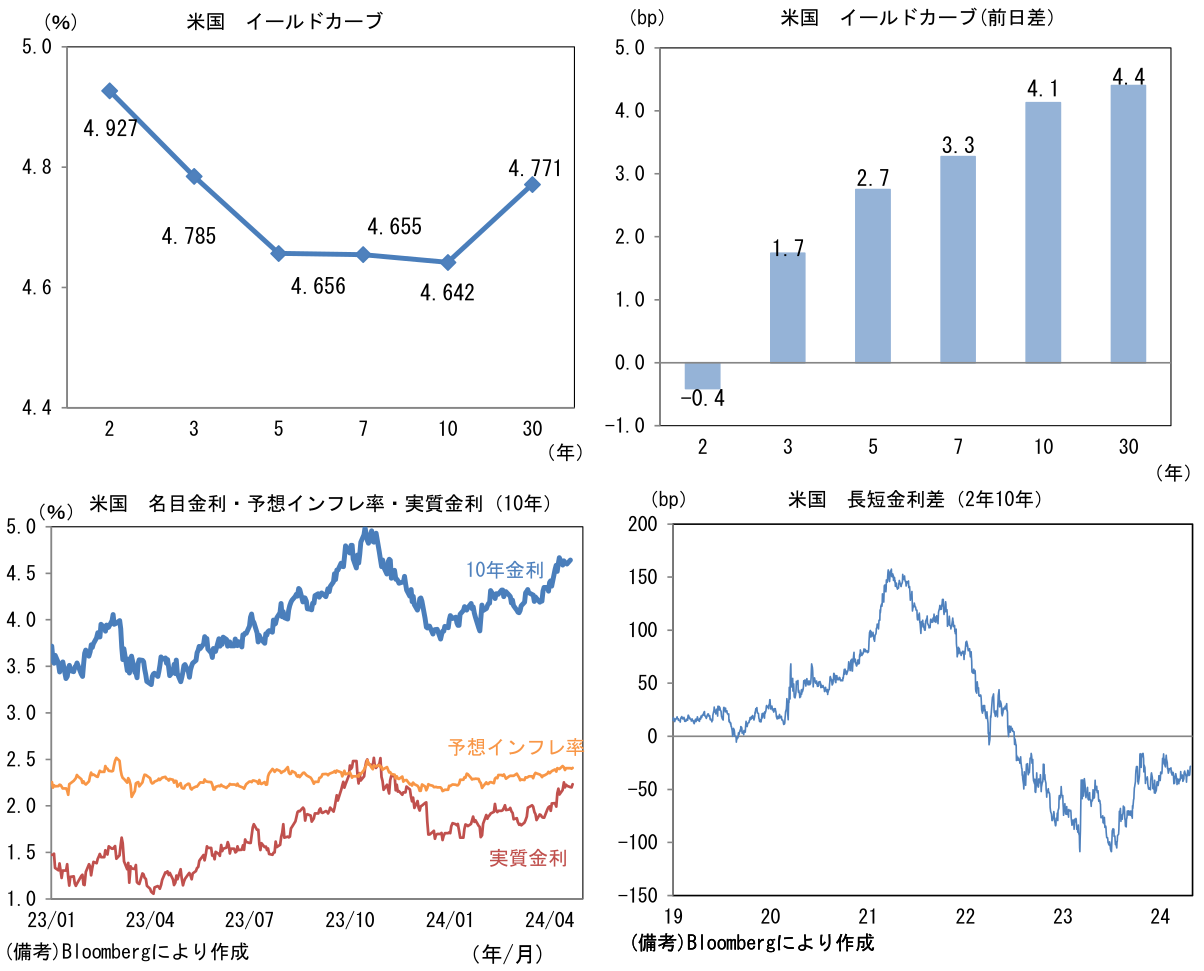

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.408%(+0.9bp)へと上昇。

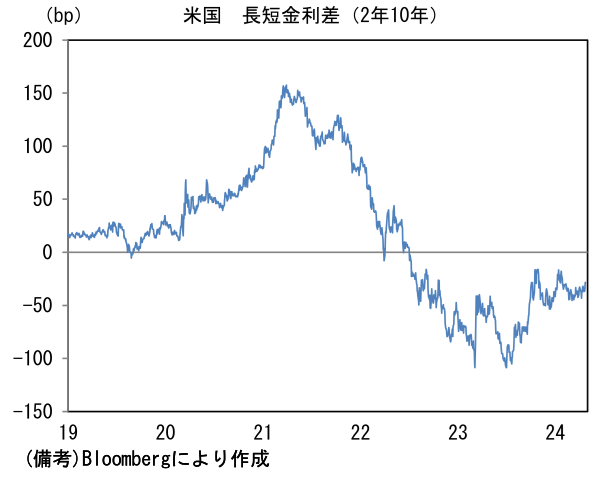

実質金利は2.232%(+3.2bp)へと上昇。長短金利差(2年10年)は▲28.7bpへとマイナス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは155前半に上昇。コモディティはWTI原油が82.8㌦(▲0.5㌦)へと低下。銅は9773.5㌦(+67.0㌦)へと上昇。金は2324.5㌦(▲3.2㌦)へと低下。

経済指標

- 3月米耐久財受注は前月比+2.6%と2ヶ月連続の増加。航空機と国防向けを除いたコア耐久財受注は前月比+0.2%となり、こちらも2ヶ月連続増加。前年比では低空飛行ながらもプラスにある。最近の製造業指標の改善に鑑みると先行きも緩やかな増加が予想される。

注目点

-

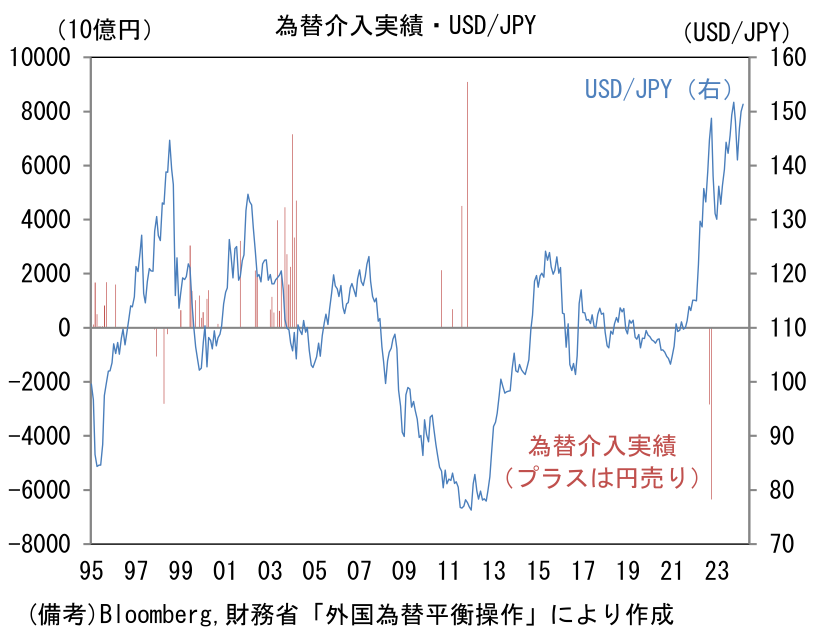

4月24日にUSD/JPYは155を突破。介入ラインとして意識され易い5の倍数を跨いだが、現時点(25日の日本時間午前7時)において為替介入は実施されていない(と思われる)。その理由を以下で整理していく。

-

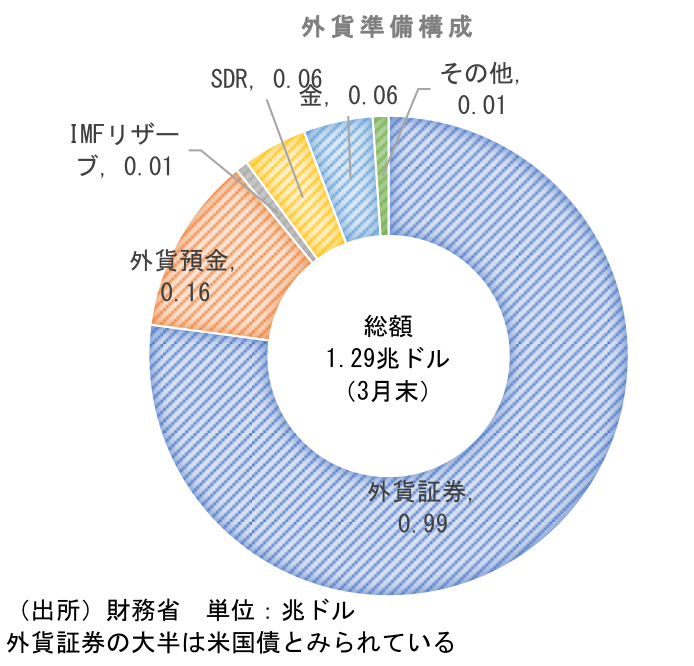

まず円買い介入は外貨準備を充てるため、その規模は有限である。外貨準備全体の約1.3兆ドル(約200兆円)の内、一般的に為替介入に即時利用可能とされる外貨預金は0.16兆ドル(約25兆円)程度に過ぎず、2022年の介入規模(9兆円強)を前提にすれば、当時の3倍程度が一つの目安となる。

-

もっとも、2022年の為替介入はその原資が外貨預金ではなく外貨証券だったことが注目された。外貨証券の大半は米国債とみられているため、米国債の売却によって資金を捻出したと思われる。「いざとなれば米国債も売ってでも介入する」という姿勢を見せつけることで介入余力を誇示する意図があったとみられる。

-

為替介入があった場合にその原資がどうなるか予測は難しいが、何れにせよ為替介入の原資は有限であり、無駄撃ちは避けなければならない。万が一にも外貨準備の枯渇が意識されるような事態に発展してしまえば、それは投機筋の餌食になることを意味する。(できない理由)

- また為替介入の表向きの理由となる、経済のファンダメンタルズに則していない「急激・過度」な円安の是正という点においても、その判定は微妙なところであろう。この数ヶ月の円安は、介入警戒感が常に燻ぶる下で匍匐(ほふく)前進のようなジリ安であり、決して急激ではない。また現在の円安は日米金利差拡大と同時進行しており、見方によってはファンダメンタルズと整合的である。輸出競争力の向上を狙う自国通貨売りとは異なり、自国通貨買いは他国(≒米国)の理解が得やすい(そもそも理解を得る必要もない?)ことから、為替介入の大義名分はそこまで重要ではないかもしれないが、ゆっくりと進む円安に対して為替介入を実施する合理的な説明は難しい。

(できない理由)

- また投機筋との「駆け引き」も重要。数ヶ月といったやや長い目で見て、円安を予想している、或いは現在の為替水準が適正と判断している投資家からすれば、為替介入による(一時的な)円高は円売りの好機に他ならない。為替介入が円売りを誘発してしまう可能性すらある。政府(財務省)が最も危惧しているのは、そうした「介入待ち勢」の円売りによって直ぐに介入前の水準に押し戻されてしまうことであろう。最悪の場合、介入原資の枯渇が意識されることも考えられる。Fedの利下げ観測が後退し、ドルが全面高の様相を呈している現状は特に分が悪い。

(しない理由)

-

2022年の為替介入がそうであったように財務省の「相場観」が影響しているかもしれない。当時の為替介入が所期の効果を発揮したのは、Fedの利上げ打ち止め(利上げ幅縮小)観測が台頭しドル安の地合いが醸成されたことが大きい。日本側の円高圧力と米国側のドル安圧力が重なる時機を見極めることで「無駄撃ち」を回避したと言える。筆者の印象では、そうした財務省の相場観を賞賛する市場関係者は多い。USD/JPYが155円を突破したにもかかわらず、財務省が動かなかったのは、Fedの利下げ観測が復活することでドル安の風が吹いてくるのを待っているからではないか。(しない理由)

-

為替介入があるとすれば、Fedの利下げ観測にもかかわらず、円安が進行する場合などであろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般