- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは7月に利下げを開始、FF金利は年末に5.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.1%で引け。VIXは18.4へと低下。

-

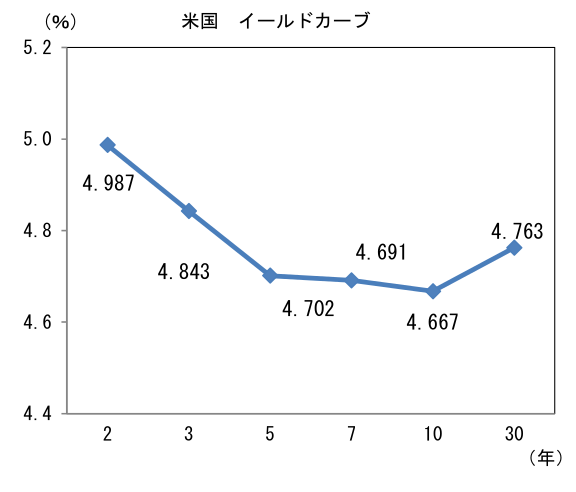

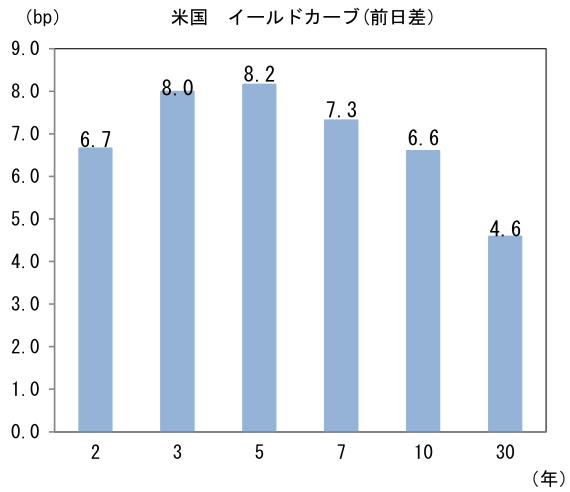

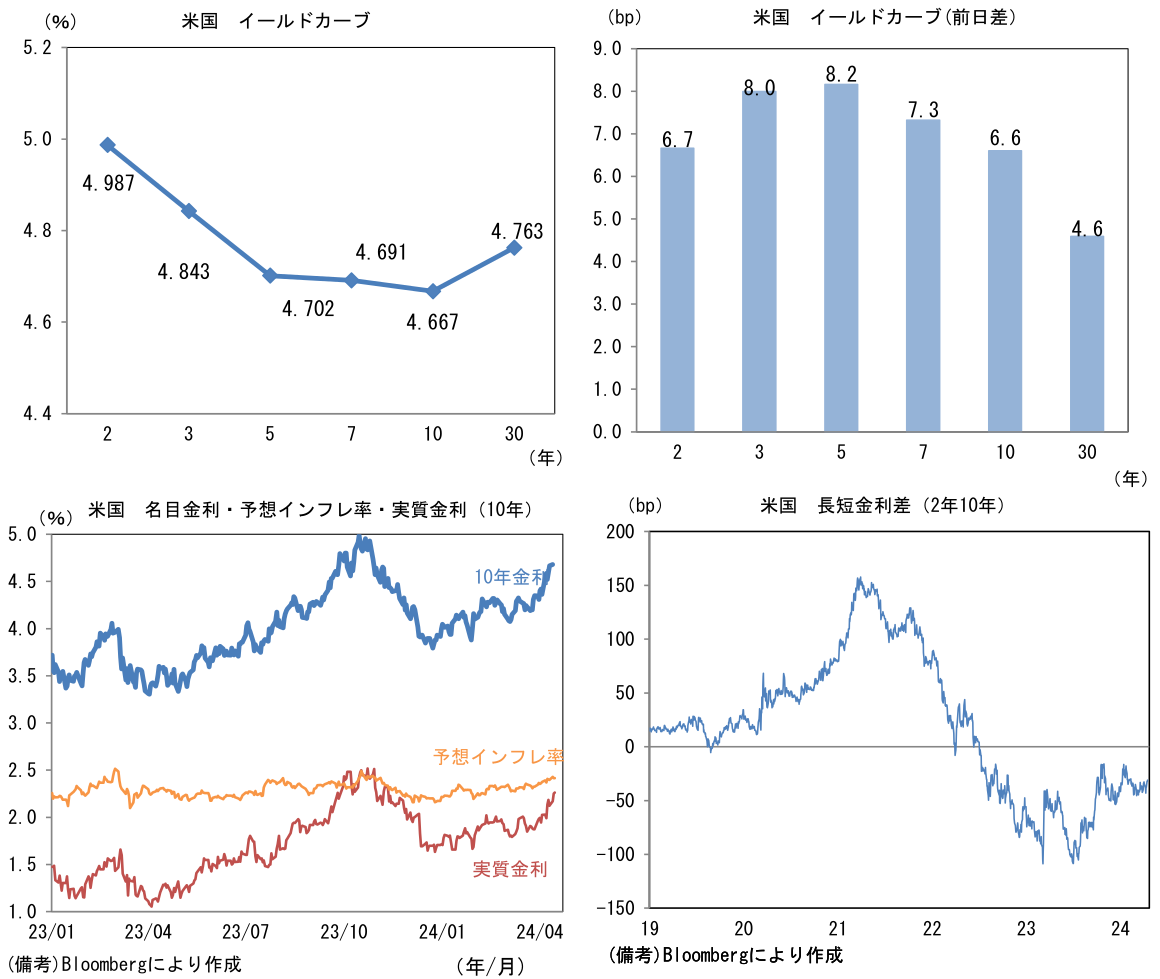

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.414%(▲1.5bp)へと低下。実質金利は2.252%(+8.0bp)へと上昇。長短金利差(2年10年)は▲32.2bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは154後半へと上昇。コモディティはWTI原油が85.7㌦(+0.6㌦)へと上昇。銅は9457.5㌦(+115.5㌦)へと上昇。金は2356.2㌦(+1.4㌦)へと上昇。

経済指標等

-

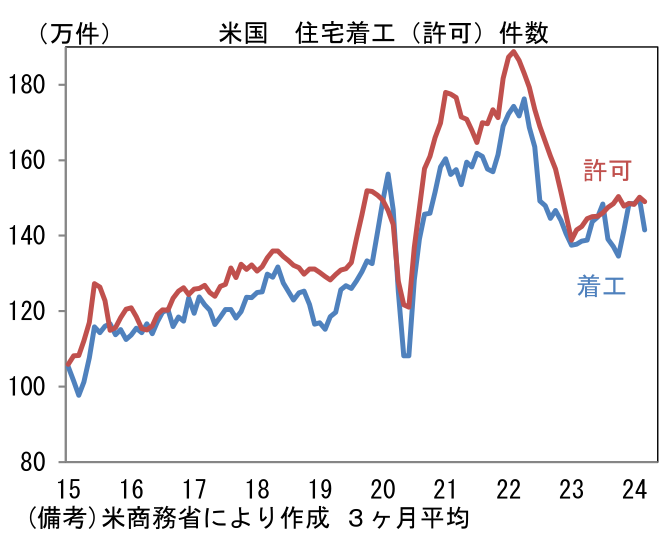

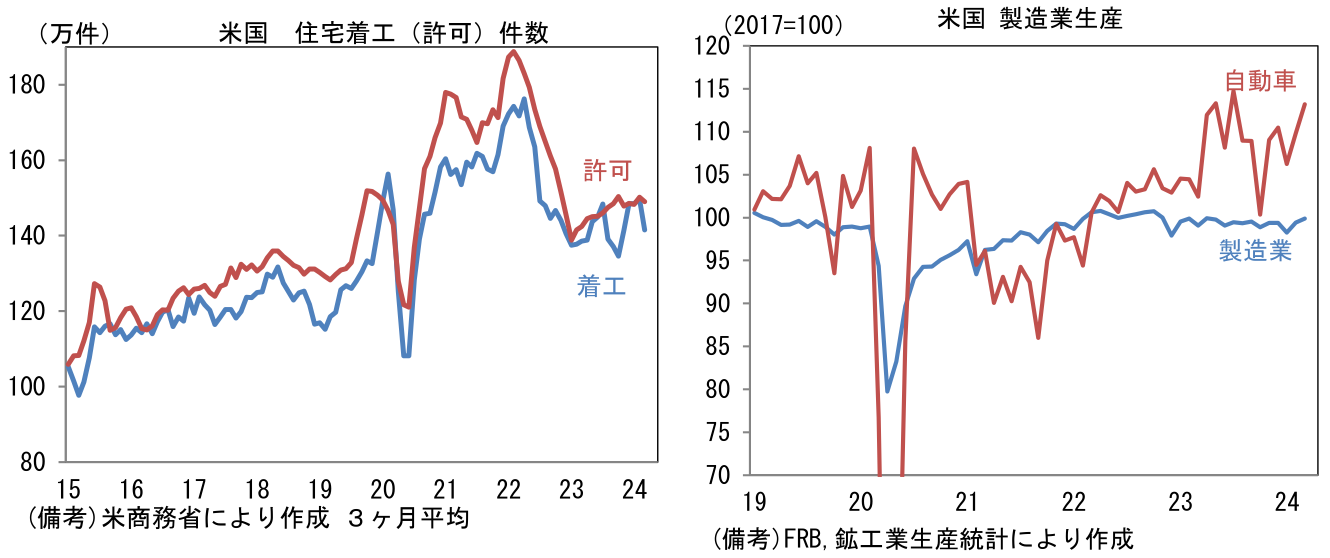

3月米住宅着工件数は前月比▲14.7%、132.1万件、同時に発表された着工許可件数は前月比▲4.3%、145.8万件であった。振れの大きい指標ゆえ、単月の数値は大幅減であったが、大きくみれば底打ち感が認められている。

-

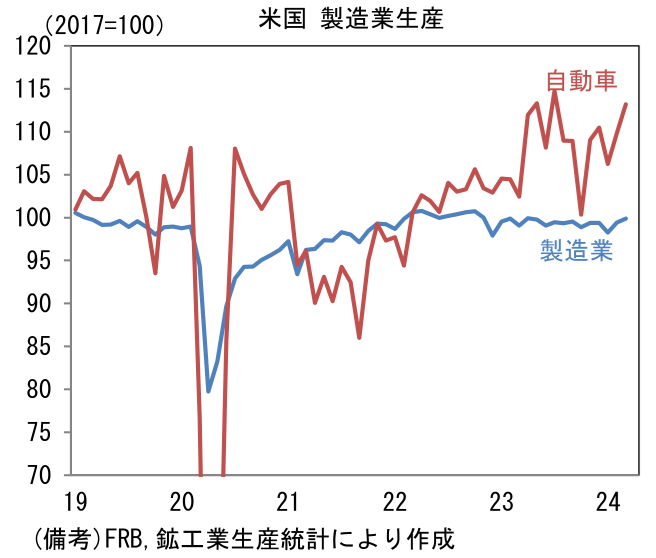

3月米鉱工業生産は前月比+0.4%と2ヶ月連続の増産。製造業生産は自動車の増産(同+3.1%)によって同+0.5%となった。

注目点

-

Fedの利下げ予想幅を従来の年内75bpから50bpに変更する。年末時点のFF金利(誘導幅上限値)は5.0%を見込む。CPIは、パウエル議長が凸凹(バンピー)の一部であると見做してきた1・2月の強さに続いて3月も加速気味となり、インフレ沈静化の道のりがなお険しいことを示した。その間、個人消費(小売売上高)は明確に加速。またISM製造業景況指数が約1年半ぶりに50を回復した他、住宅指標も底打ち感が強まるなど、全般的に米景気再加速の気配が強まっている。そして4月入り後の原油価格上昇もインフレ沈静化を阻害する要因になりつつある。さすがにインフレ再加速の兆しは乏しいことから7月の利下げ開始予想は維持するが、年内の利下げ幅は50bpに留まると判断される。なおFF金利先物から逆算される7月FOMCにおける利下げ予想は5割弱となっている。

-

それに伴ってUSD/JPYの先行き12ヶ月予想を138から145へと円安方向に修正する。Fedの利下げが遅々とすることで、日米金利差縮小に時間がかかることを踏まえた。日銀の追加利上げ、および将来的に予想される長期国債の買入れ減額(現在は年70兆円強)は若干の日米金利差縮小をもたらすと予想されるが、やはり為替市場に与える影響はFedの金融政策が圧倒的に大きい。

-

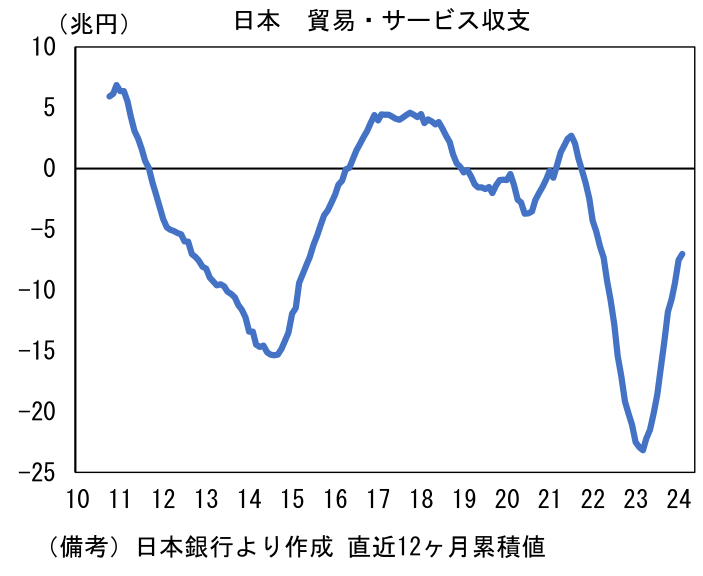

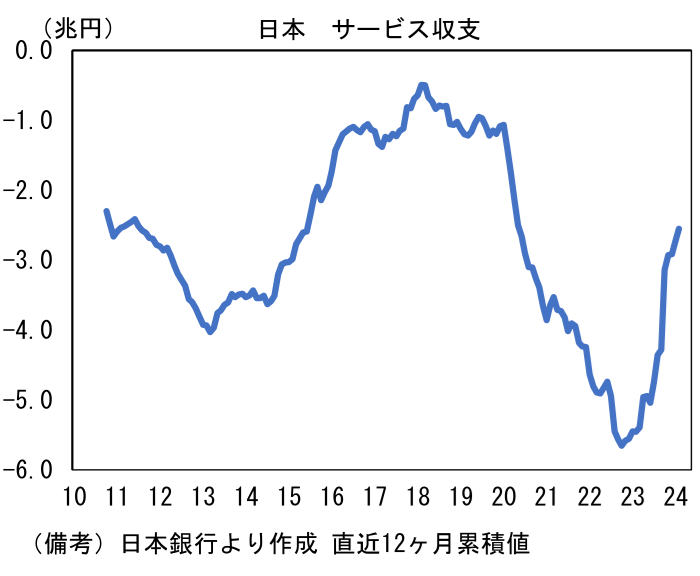

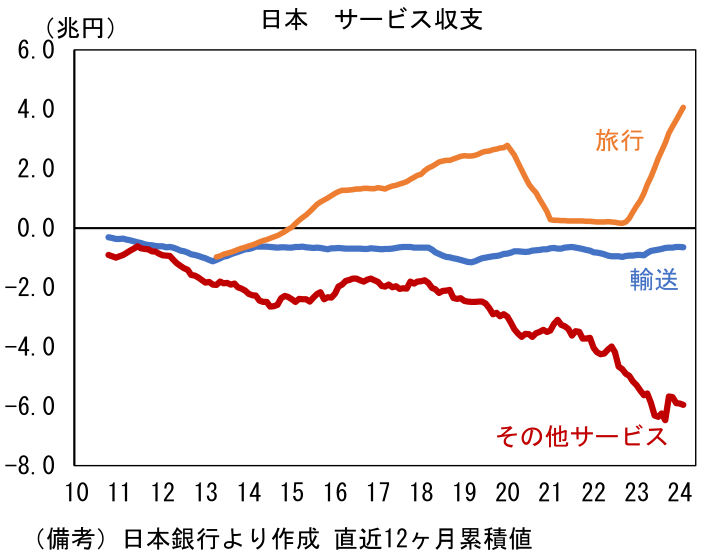

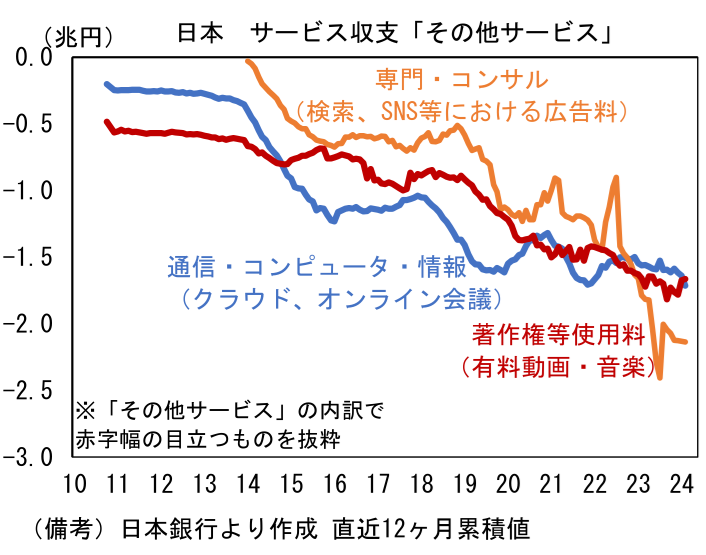

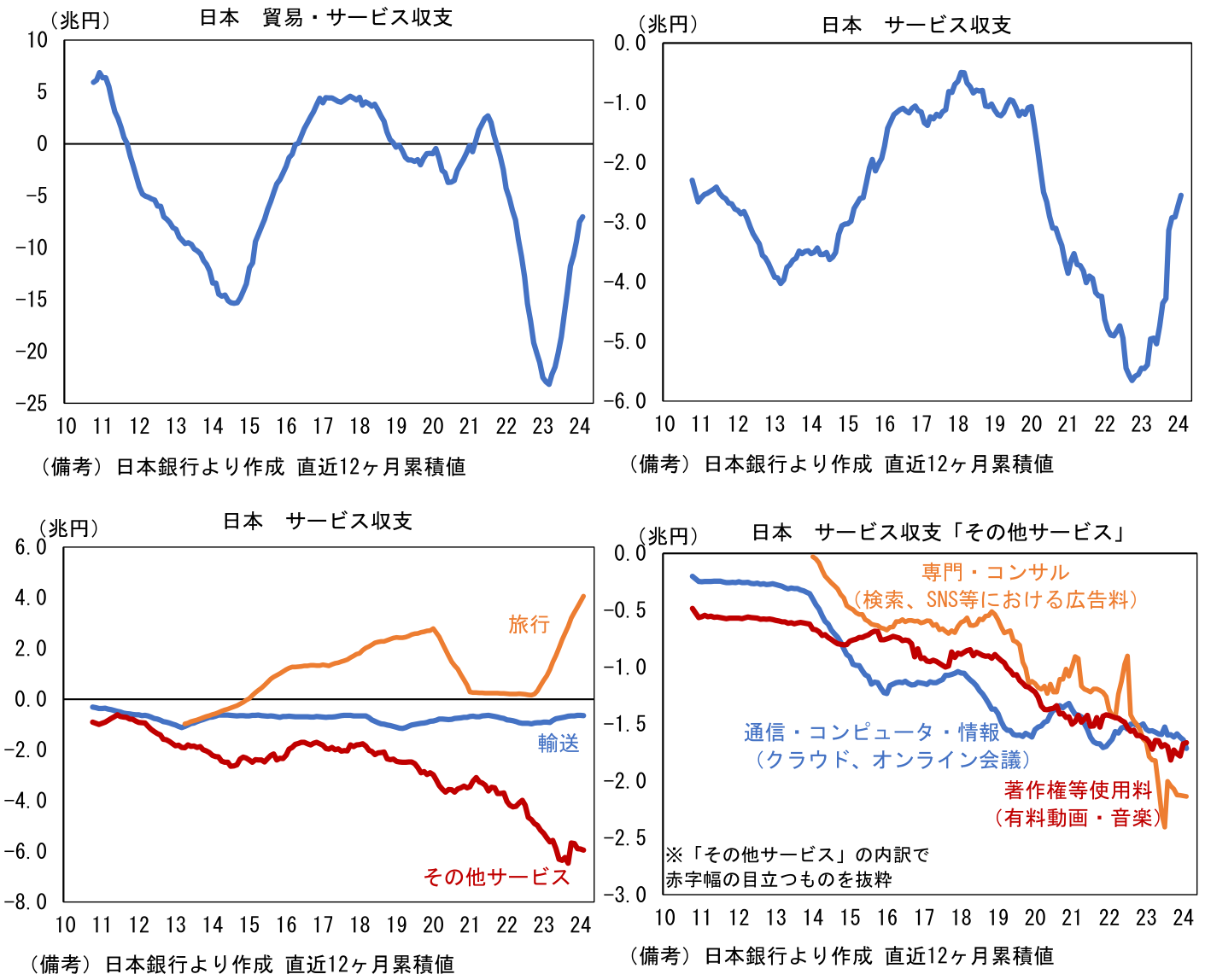

また構造的な貿易・サービス収支の赤字も需給面で円安圧力を生じさせる。直近は貿易赤字の縮小が進む中、旅行収支の黒字幅拡大によって貿サ収支の赤字幅は縮小傾向にあるものの、その他サービス収支が、いわゆるデジタル赤字の拡大によって6兆円程度の流出超となっていることから(貿サ収支の)黒字転換は展望しにくい状況にある。このことは為替市場において恒常的に実需の円売りが優勢になっていることを意味する(※ここでは経常収支における第一次所得収支の利息・配当や直接投資の流出入は実需としと取り扱わない)。

- 2022年春以降、米金利が急上昇するなかで円安が進行した経緯を踏まえれば、Fedの利下げによって一定程度その巻き戻しが起こると考えられる。しかしながら、構造的な貿サ収支の赤字体質を踏まえると、為替が2022年春以前の水準に回帰するとは考えにくい

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般