- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは7月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.2%、NASDAQは▲1.8%で引け。VIXは19.2へと上昇。

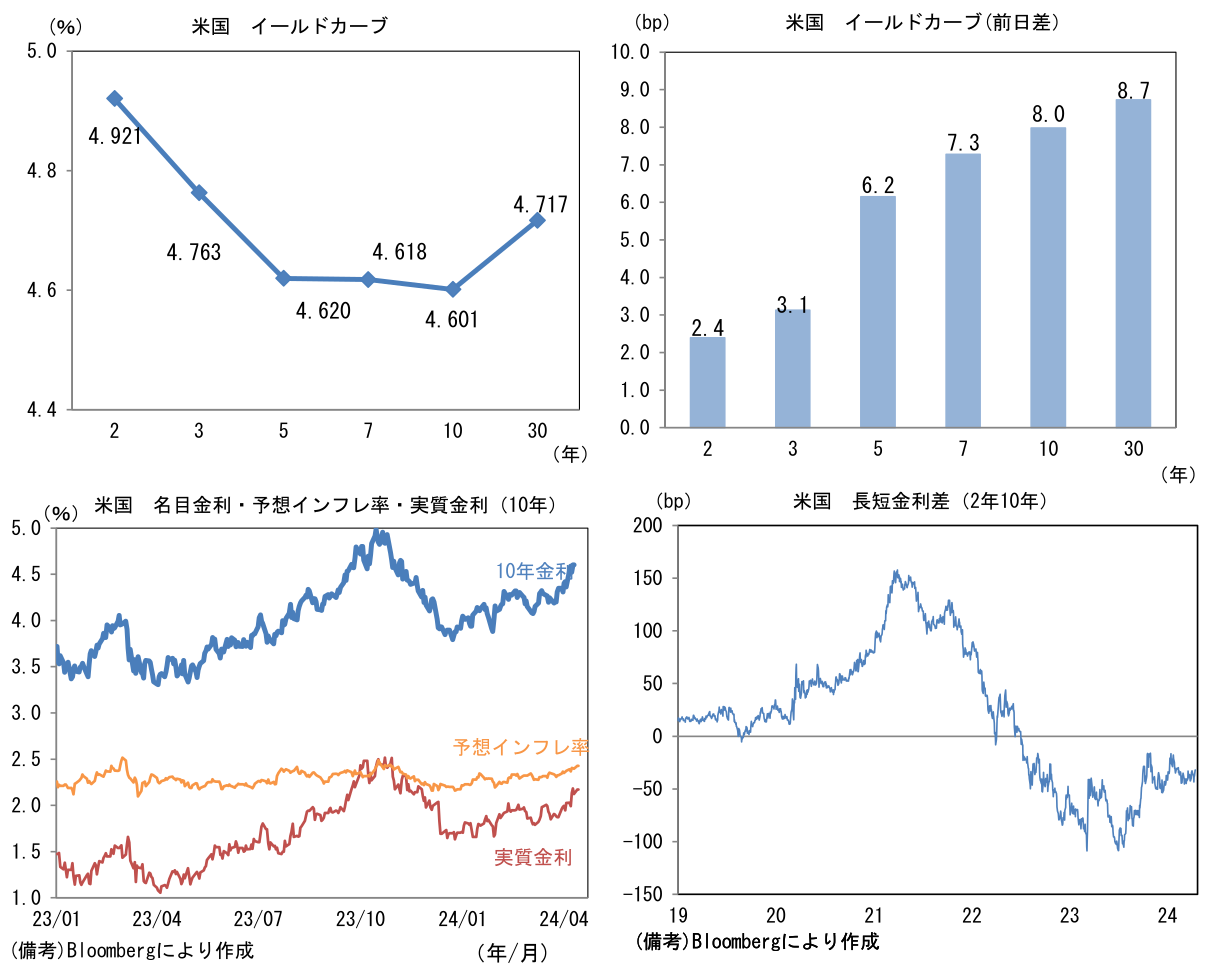

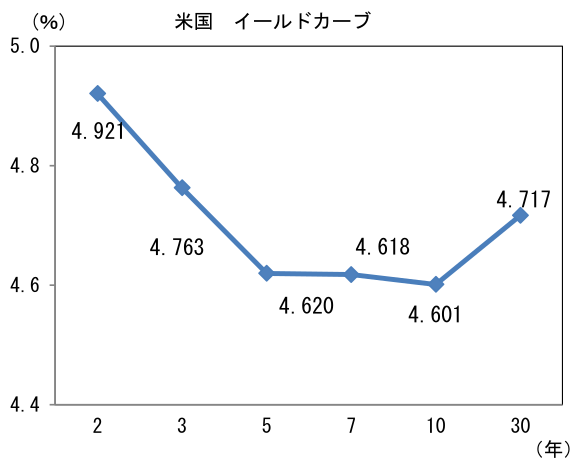

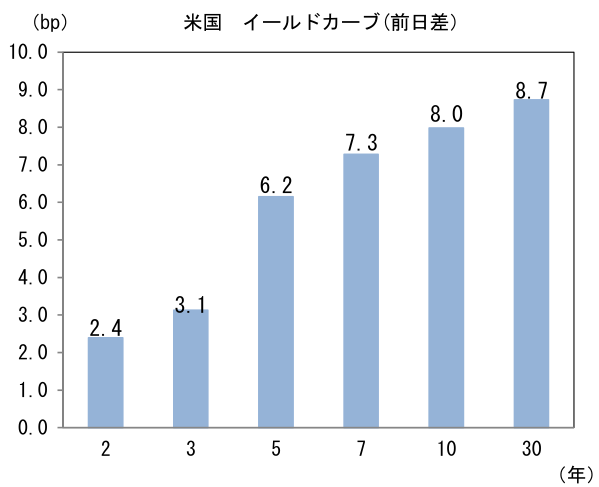

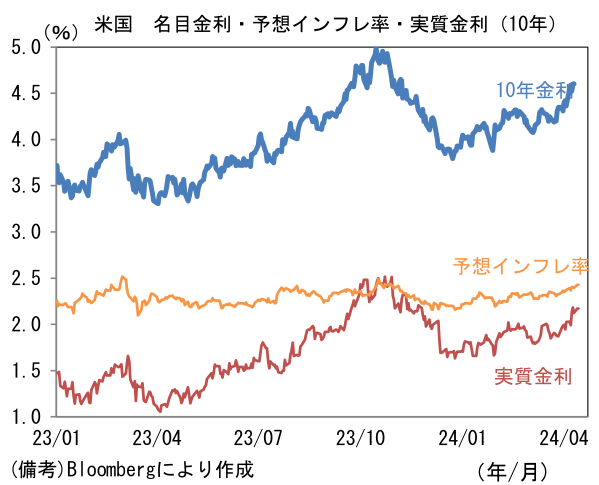

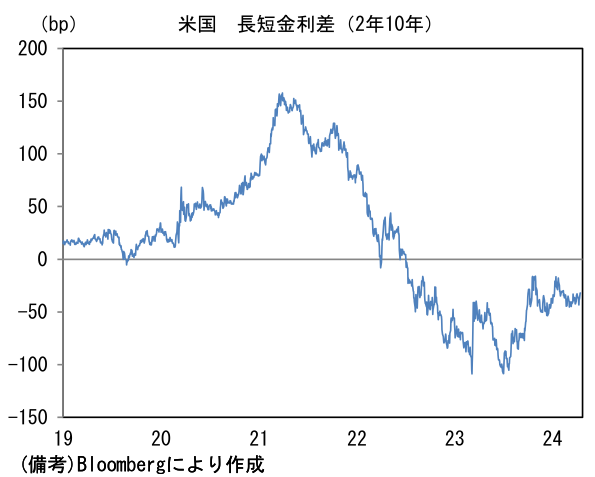

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.429%(+3.2bp)へと上昇。実質金利は2.172%(+4.8bp)へと上昇。長短金利差(2年10年)は▲32.1bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは154前半へと上昇。コモディティはWTI原油が85.4㌦(▲0.3㌦)へと低下。銅は9576.0㌦(+118.5㌦)へと上昇。金は2365.8㌦(+9.6㌦)へと上昇。

経済指標等

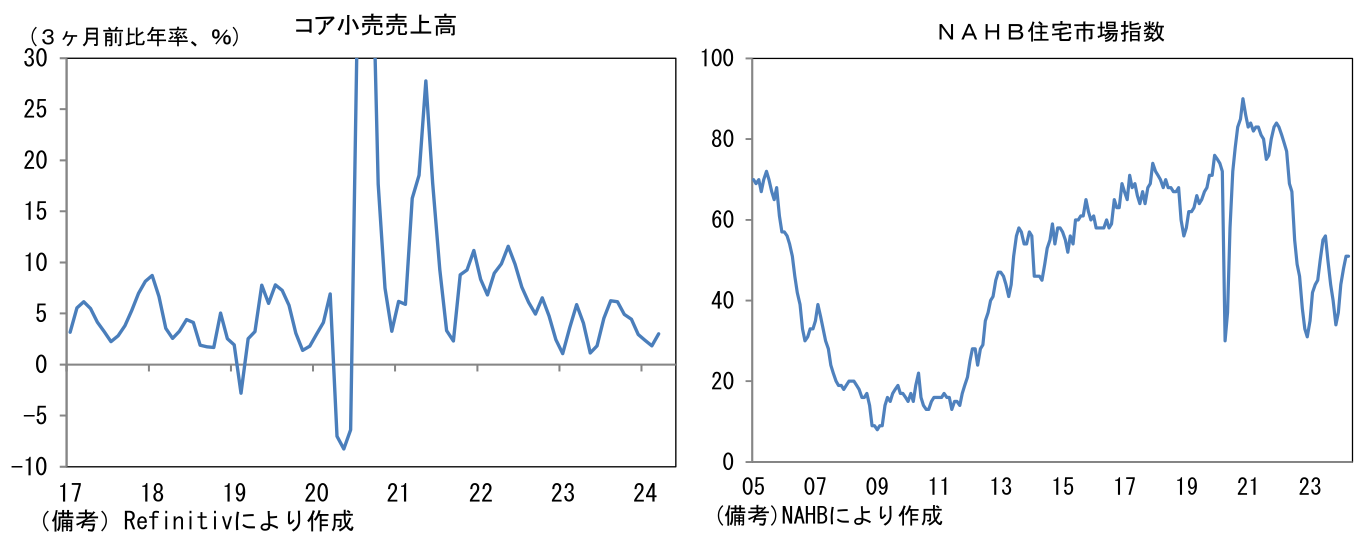

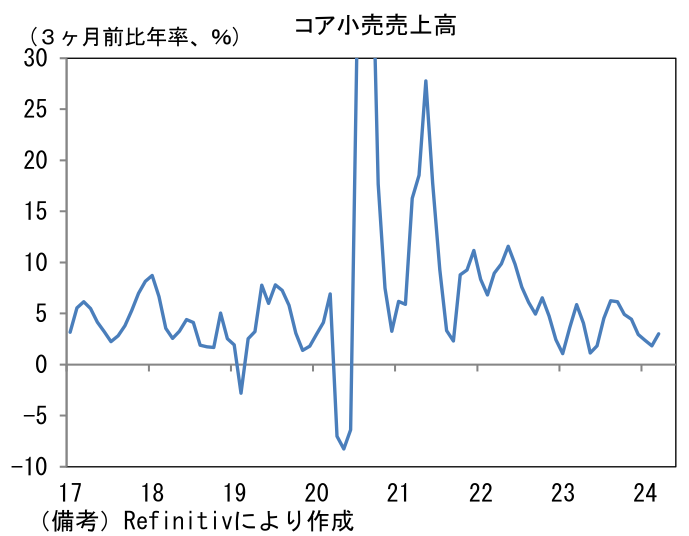

- 3月米小売売上高は前月比+0.7%と市場予想(+0.4%)を上回り、同時に過去分も上方修正された。GDP個人消費の推計に用いられるコア小売売上高は前月比+1.1%と驚くほど強く、3ヶ月前比年率では+5.6%へ加速。Fedの早期利下げに疑問を投げかける結果であった。

- 4月NAHB住宅市場指数は51と3月から不変。住宅ローン金利は高止まりしているものの、売買市場における中古住宅物件の枯渇もあり、大きくみれば底打ちしている。

注目点

- 日本株を押し上げる円安、株主還元策、半導体について以下で要点を整理する。

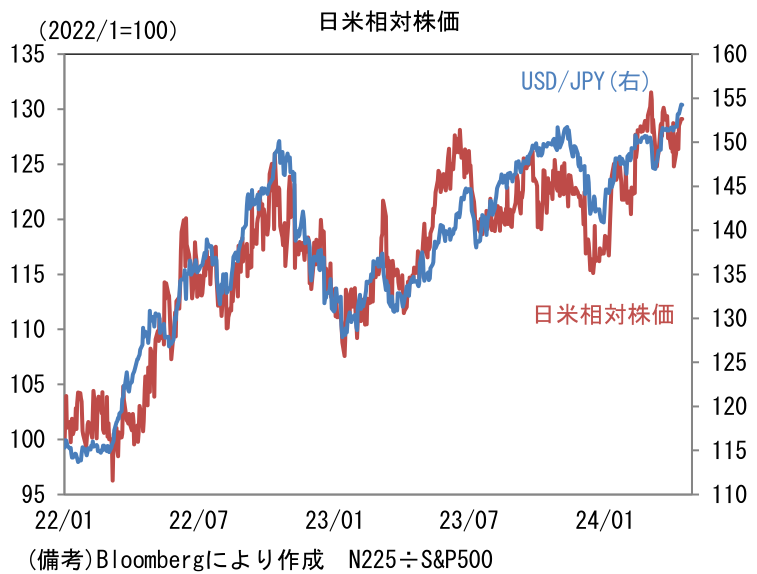

- 米小売売上高の予想比上振れを受けてUSD/JPYは154を突破した。円安が日本経済全体に与える影響は議論の分かれるところだが、日本株の押し上げ要因になっている可能性は濃厚。現在、アベノミクス初期に観察された「円安・株高」の構図は可視的に確認できないものの、日米相対株価とUSD/JPYを同じグラフに描くと波形の一致が見て取れる。日経平均株価採用銘柄の約6割(TOPIXの時価総額も同様)は製造業であり、その大半は(少なくとも当期の業績について)円安が増益要因となることから、このような関係が成立すると思われる。4月下旬以降に発表される本決算では業績予想の前提に用いてきた想定為替レートの見直しに伴う上方修正が期待される。

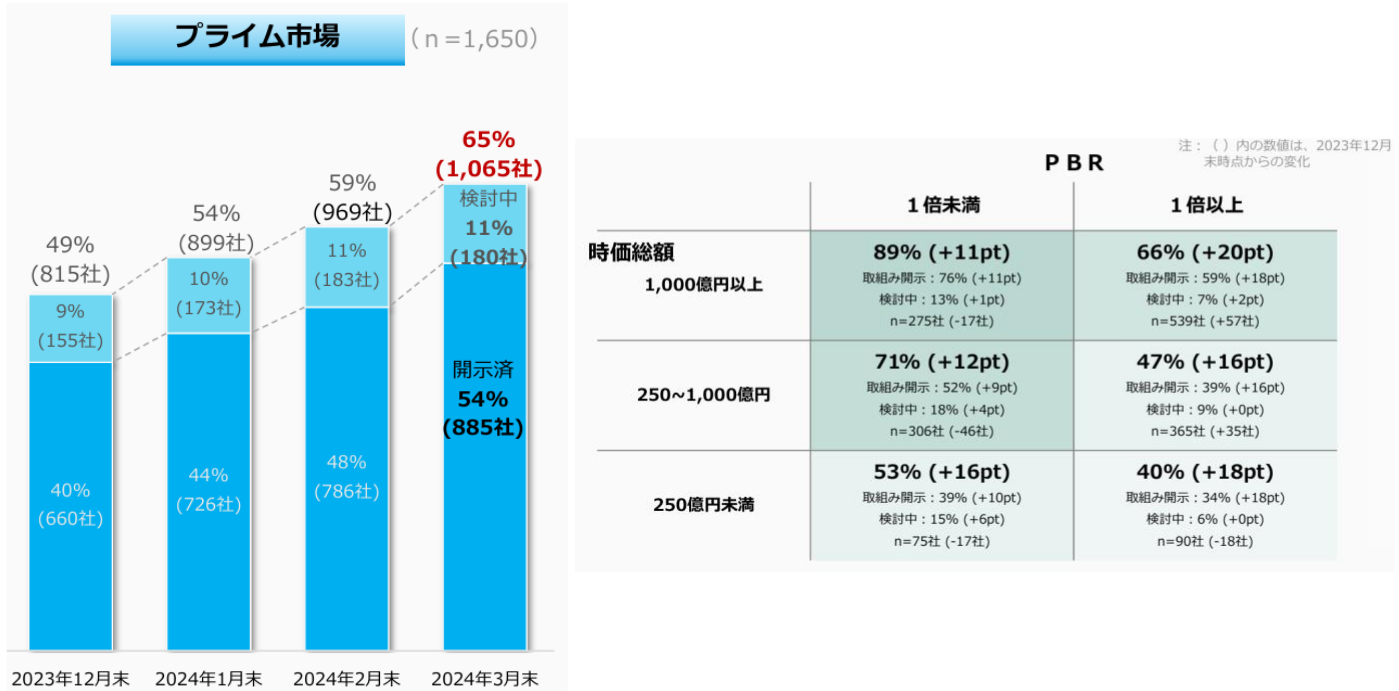

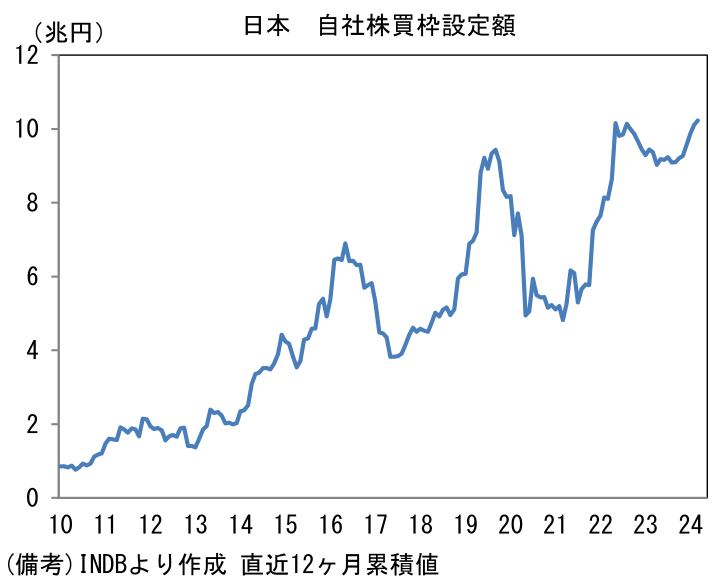

- 資本効率改善を狙った株主還元策も期待される。4月15日に東証が発表した「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示状況(2024年3月末時点)」によると、コーポレートガバナンス報告書を開示した企業はプライム企業の65%(1065社)となり、2023年12月末(49%、815社)から大きく増加した(左図)。下表(右)のようにPBR1倍未満の企業ほど開示が進んでいることを踏まえると、それら企業が決算発表時に資本効率改善を念頭に置いた株主還元策を打ち出す可能性が示唆される。2022年、2023年は5月に3兆円を超える自社株買いが発表されたことで投資家の要求が満たされ、株価上昇の原動力になった。今年も現在の企業業績から判断すると同程度の自社株買いが発表され、年間10兆円を超える勢いになるのではないか。なお年間10兆円という規模は日銀のETF買入れ(概ね6兆円)を遥かに上回る。

(備考)東証HPより転載

https://www.jpx.co.jp/equities/follow-up/jr4eth0000004vj2-att/mklp770000004pu5.pdf

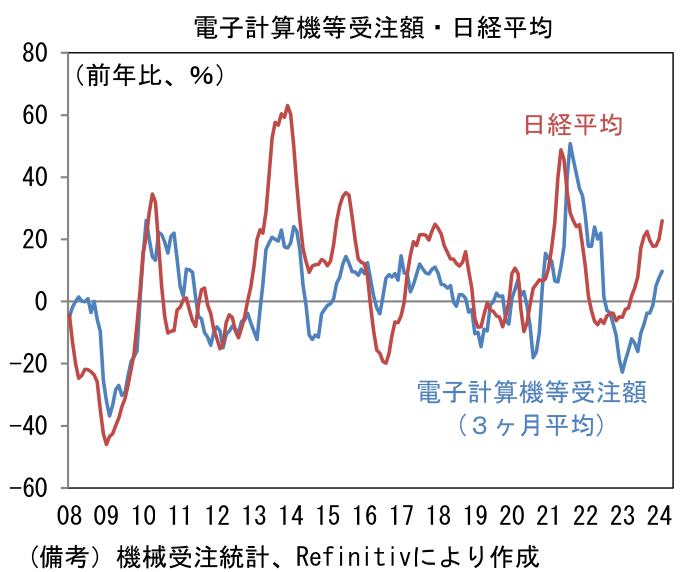

- 4月15日に発表された2月の機械受注統計は半導体市況の回復を印象付け、日本株の上昇を示唆する結果であった。機械受注(機種別受注額)では半導体製造装置が含まれる「電子計算機等」の強さが目立った。筆者は日本株を読む上でこの電子計算機等を重視している。その理由は日経平均株価とこの系列が同じ波形を描くからに他ならない。半導体製造装置の受注動向で日本株全体が説明できるのは、その存在感の大きさがある。まず日経平均株価に採用されている半導体製造装置の上位3社だけで約16%のウェイトを占める。そこに電気機器、化学、機械、精密機器等の業種に分類されている半導体関連企業を含めるとその存在感は更に大きくなる。また半導体工場の能力増強投資にあたって建設にも需要が波及する他、データセンターの拡大によって電力にも恩恵が及ぶといった副次的効果もある。これら広義半導体でみればその存在感は大きく、結果的に日本株全体を説明できると考えられる。世界的な半導体市況の好転およびサプライチェーン再構築に伴う半導体製造装置の需要増は、引き続き日本株の上昇をけん引するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般