- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金利上昇で財政悪化の誤解

- Economic Trends

-

2024.04.15

日本経済

新型コロナ(経済)

経済効果

経済理論

岸田政権

金利上昇で財政悪化の誤解

~過去はむしろ金利上昇局面で財政改善、名目経済成長率と金利の関係が重要~

永濱 利廣

- 要旨

-

-

長期金利上昇で利払い費が増えることを理由に、財政悪化を懸念する向きがある。ただ、長期金利の上昇がインフレ率の上昇や名目経済成長率の上昇に基づくものであれば、一方で税収も増えるため、必ずしも長期金利の上昇が財政悪化に直結するとは限らない。

-

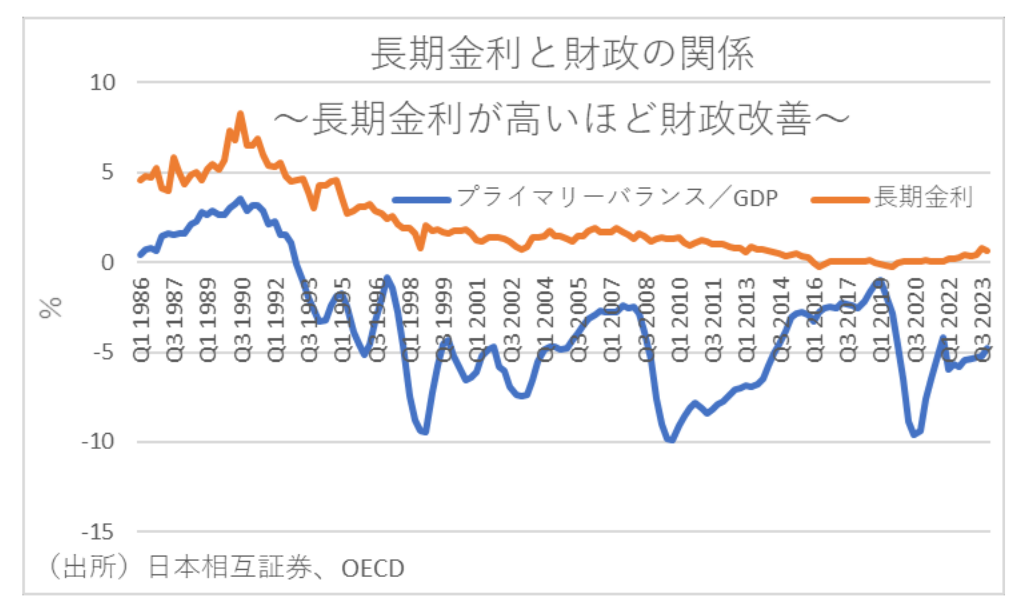

事実、日本の代表的な財政指標であるプライマリーバランス/GDP比(以下、PB/GDP)と長期金利の関係を見ると、むしろ長期金利が上がる局面でPB/GDPが改善し、下がる局面で悪化する関係にある。

-

背景には、①長期金利が上昇する局面は名目経済成長率も高まる局面が多く、金利上昇に伴い利払い費が増える以上に税収が増加する。②金利上昇に伴い利払い費が増えるとはいえ、一義的には国債の新規・借換発行分の利払い費が増え、トータルの利払い費の増加は限定的である―こと等がある。

-

マクロ経済学の最適成長論の考え方によれば、資本の効率性で決まる実質利子率が実質経済成長率よりも高くなるため、日本は政府債務残高/GDPの上昇を抑制すべくPB黒字化を目標としている。ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる長期金利はリスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなる。

-

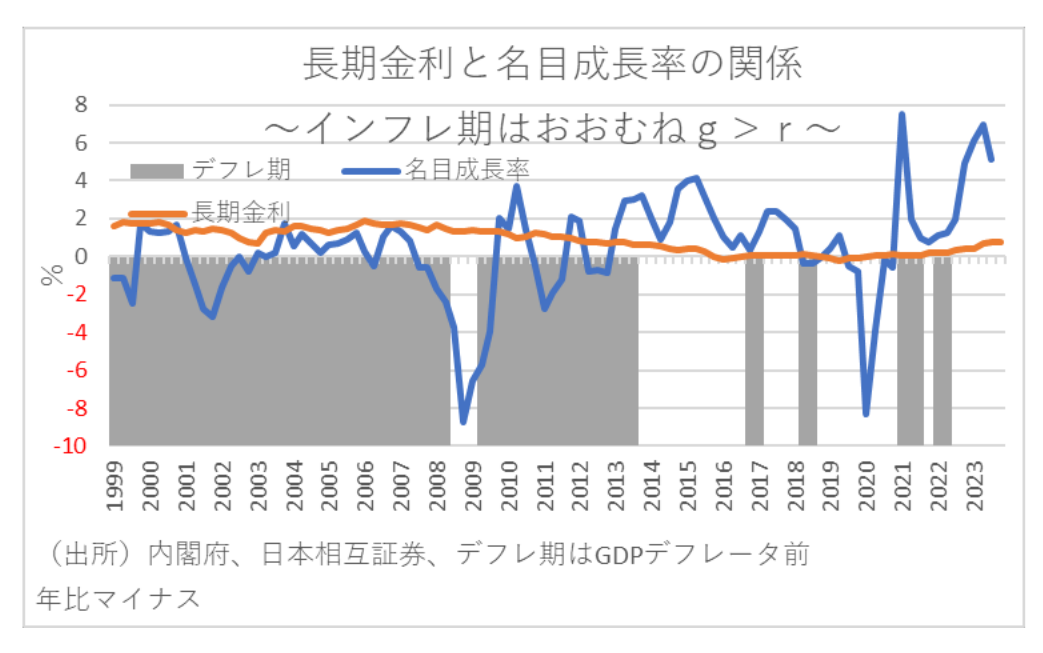

過去四半世紀にさかのぼって、GDPデフレーターで判定したインフレ期とデフレ期に分けて、それぞれで名目経済成長率(g)が長期金利(r)を上回った確率を計測すると、インフレ期には約71%の確率でg>rになっているが、デフレ期には28%の確率にとどまっている。こうしたことから、デフレ期よりもインフレ期の方がg>rの関係を作りやすく、財政が健全化しやすい環境となることがわかる。

-

マクロ環境の変化を無視して、デフレ期と同様に財政規律を過度に意識して行き過ぎた緊縮財政路線を進めてしまうと、民間部門から政府部門への過度な所得移転をもたらす危険性があり、財政は改善しても多くの国民が経済成長の恩恵を受けられなくなる可能性がある。政府は少なくともg>rとなっている局面では純粋なPB黒字化に過度にこだわらず、財政規律を柔軟化する手段をとり、将来の経済成長に役立つような賢い支出を増加させ、拙速な負担増には慎重に対応するスタンスが重要。

-

- 目次

財政に対する懸念材料とされる長期金利の上昇

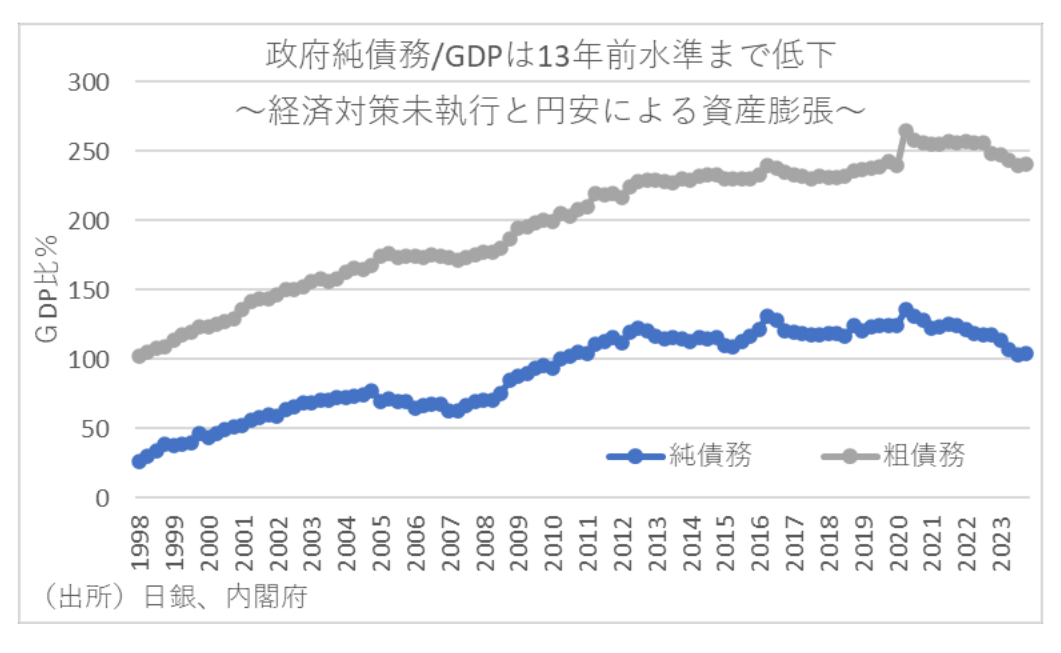

近年の財政指標は改善が続いている。日銀の資金循環統計によれば、23年12月末の一般政府債務残高/GDP比はコロナ前の水準まで戻っている。また、純債務/GDP比に至っては、実に13年ぶりの低水準まで下がっている。しかし、足元の長期金利上昇で利払い費が増えることを理由に、財政悪化を懸念する向きも少なくない。

ただ、長期金利の上昇がインフレ率や名目経済成長率の上昇に基づくものであれば、一方で税収も増えるため、必ずしも長期金利の上昇が財政悪化に直結するとは限らない。

そこで本稿では、長期金利と財政の関係について検討し、今後の政策対応について考えてみたい。

金利上昇局面でむしろ財政改善

まず、日本の代表的な財政指標であるプライマリーバランス/GDP比(以下、PB/GDP)と長期金利の関係を見ると、むしろ長期金利が上がる局面でPB/GDPが改善し、下がる局面で悪化する関係にあることがわかる。特に80年代後半のバブル期には長期金利が上がる中でPB/GDPが黒字幅を拡大し、90年以降のバブル崩壊期には長期金利が下がる中でPBは赤字に転換している。また、戦後最長の景気回復期となったいざなみ景気時も、長期金利が小幅上昇する中でPB/GDPは赤字幅を大幅に縮小している。そして、コロナショックでPB/GDPが大幅悪化して以降も、長期金利が上昇する中で赤字幅を縮小している。

この背景には、①そもそも長期金利が上昇する局面というのは名目経済成長率も高まる局面であり、金利上昇に伴い利払い費が増える以上に税収が増加する。②金利上昇に伴い利払い費が増えるとはいえ、一義的には国債の新規・借換発行分の利払い費が増え、トータルの利払い費の増加は限定的である―こと等が考えられる。実際に、名目経済成長率と長期金利には明確な正の相関関係がある一方で、国債の平均利回りは長期金利ほど大きく変動していない。

というのも、フィッシャー方程式という金利決定の理論に基づけば、長期金利は期待インフレ率と実質金利の代理変数となる潜在成長率とリスクプレミアムを反映して決まるとされている。そして、期待インフレ率は実際のインフレ率に左右され、潜在成長率も実質経済成長率の影響を受けることが知られている。なお、リスクプレミアムについては、足元でソブリンCDS価格をG7で比較すれば、日本はドイツについで二番目に低リスクとなっている。このため、その足し算となる名目経済成長率と長期金利が関係することは理論的にも説明できるといえよう。

このように、長期金利が上昇する局面では名目経済成長率も高まって税収が増えやすくなること、長期金利が上昇しても国債の平均利回り上昇は限定されること等により、金利上昇時にむしろPB/GDPが改善する要因となってきたといえよう。

重要な名目経済成長率と長期金利の関係

しかし、そもそも財政の健全性を判断する国際標準的な指標は先に見た政府債務残高/GDPであり、こちらで判断すれば財政の健全性に対する評価も変わってくる可能性が高い。 ] 具体的には、政府債務残高/GDPの上昇を抑制することが財政安定化の国際標準であり、こうした問題を考えるひとつの目途としてPB黒字化がある。というのも、政府債務残高をD、名目GDPをY、基礎的財政収支をPB、長期金利をr、名目経済成長率をgとすると、政府債務残高/GDPとPBの関係は以下の式で与えられることが知られている。

D/Y=PB/Y+(1+r)D(-1)/(1+g)Y(-1)

この式が示すように、PBが0であり、r=gとなれば前期の政府債務残高/GDPと今期のそれは等しくなる。しかし、マクロ経済学の最適成長論の考え方によれば、資本や労働力といった生産要素が全て同じ率で成長する状態において、長期的に最適な成長を促す場合、労働分配率が目先の消費を最大にする場合よりも小さくなる。つまり、最適成長の場合は相対的に少ない資本で賄う分、資本の効率性で決まる実質利子率が、実質経済成長率よりも高くならなければいけないことになる。そして、長期的に最適な成長を促す場合には、実質利子率が経済成長率よりも高くなることが示されるため、日本は政府債務残高/GDPの上昇を抑制するためにPB黒字化を目標としている。

ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる国債の利回りは、リスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなる。このため、経済理論によって民間の実質利子率が成長率より高く決まるからといって、国債利回りのほうが経済成長率より高くなるとは必ずしもいえない。実際、長期的な歴史的事実関係を見ても、多くの主要国について名目成長率が国債金利を上回っている局面が多い。つまり、財政を議論するときに、長期金利が名目経済成長率より平均的に高くなると考えるのは正しいとは言えない。

インフレ期とデフレ期で異なるgとrの関係

そこで、実際に過去四半世紀にさかのぼって日本の名目成長率と長期金利の関係を計測してみた。推計方法は次のとおりである。GDPデフレーターの前年比を用いて、それがマイナスの時期をデフレ期、プラスの時期をインフレ期として、名目経済成長率gと長期金利rの大小関係を確認した。そして、それぞれの期におけるg>rの発生確率を計測した。

下図は、名目経済成長率と長期金利の関係を時系列で比較したものである。そして、インフレ期とデフレ期で名目経済成長率が長期金利を上回った確率を計測すると、インフレ期には約71%の確率でg>rになっているが、デフレ期には28%の確率にとどまっていることがわかる。こうしたことから、デフレ期よりもインフレ期の方がg>rの関係を作りやすく、財政が健全化しやすい環境となることがわかる。

そして、g>rの時に金利が上昇しても財政が改善しやすくなることを直観的に説明すれば、rは政府支出に対する資金調達コスト、gは経済成長に伴うリターンとなる。そして、当然rが上昇すれば、その分払い利費負担が増えることになる。しかし、rよりもgが高い局面であれば、利払い負担を上回る税収の増加が期待され、必ずしも財政が悪化するとか限らないことがわかる。

そして何よりも、インフレの局面ではg>rの環境が整いやすくなることが重要である。つまり、バブル崩壊からアベノミクス以前のデフレの局面では長期金利に非負制約があることからg<rになりやすく、結果として財政が悪化しやすい環境にあった。しかし、アベノミクス以降のインフレ局面では黒田日銀による緩和効果もありg>rになりやすい環境にあり、特に足元のようにインフレが定着しつつある局面で金利上昇の側面のみを取り上げて議論すると、財政への影響をミスリードしてしまう可能性がある。

gとrの関係で求められる財政目標の組み合わせ

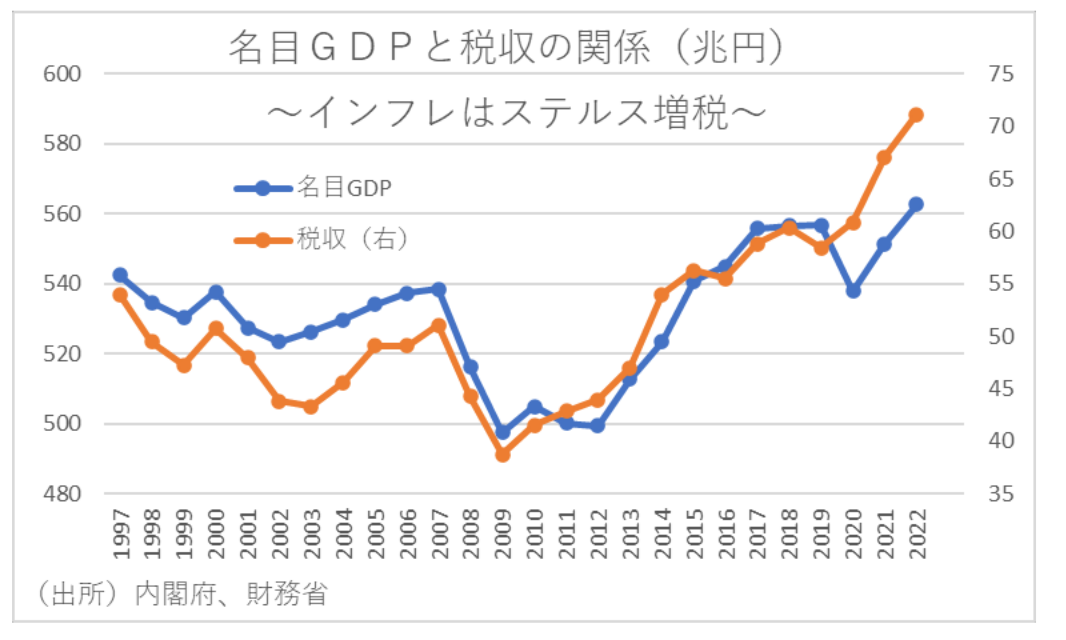

つまり、特に2021年以降に歳出が大きく減らない中でも政府債務残高/GDPが大きく改善している背景には、世界的なインフレにより企業の価格転嫁メカニズムが復活し、g>rの環境が整いやすくなったことがある。そして、こうしたマクロ環境の変化を無視して、デフレ期と同様に財政規律を過度に意識して行き過ぎた緊縮財政路線を進めてしまうと、民間部門から政府部門への過度な所得移転をもたらす危険性があり、財政は改善しても多くの国民が経済成長の恩恵を受けられなくなる可能性がある。実際に、税収と名目GDPの関係を見ると、特にインフレが定着した2021年以降にそれまでの名目GDPとの関係よりも税収が大きく伸びていることがわかる。

こうしたことからすれば、政府は少なくともg>rとなっている局面では純粋なPB黒字化に過度にこだわらず、財政規律を柔軟化する手段をとるべきたろう。そして、将来の経済成長に役立つような賢い支出を増加させ、拙速な負担増には慎重に対応するスタンスが重要と言えよう。

事実、マクロ経済学の世界的権威であるオリヴィエ・ブランシャール氏らは「21 世紀の財政政策」(日本経済新聞出版社)の中で、財政政策について「純粋財政」と「機能的財政」のアプローチがあるとしている。そして、長期停滞により金融政策の余地が大幅に失われている想定の中では、マクロ経済安定化のために財政政策に焦点を当てる「機能的財政アプローチ」が望ましいとする一方で、金融政策によってGDPを潜在水準に維持できる状況で政府債務が大きければ「純粋財政アプローチ」により政府債務の縮小に焦点を当てるべきとし、民間需要の強さに応じてそれぞれのアプローチを適切に組み合わせるべきとしている。

こうしたことからすれば、例えば現状のようなg>rの局面ではインフレによる財政改善を加味したPB目標を検討することで財政規律を柔軟化する一方で、仮に経済が過熱してg<rとなる環境になった暁には、純粋なPB目標にシフトするというように、経済環境に応じて財政目標を柔軟に変更するようなことを検討すべきだろう(インフレ率を加味したPB目標については『インフレで大幅改善する政府債務残高/GDP~「インフレ率を加味したPB」黒字化目標の検討を~』を参照)。

<参考文献>

オリヴィエ・ブランシャール、田代毅『21 世紀の財政政策』(2023 年、日本経済新聞出版)

永濱利廣『インフレで大幅改善する政府債務残高/GDP~「インフレ率を加味したPB」黒字化目標の検討を~』(2024年、第一生命経済研究所Economic Trends)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最新レポート

-

24年度も旺盛な設備投資計画 ~新たな投資促進策で27年度115兆円目標も射程圏内の可能性~

日本経済

永濱 利廣

-

日銀の政策修正が日本経済に及ぼす影響 ~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

日本経済

永濱 利廣

-

3月短観から見た24年度業績見通し ~木材、人材派遣、その他情報通信、リース、石油・石炭で増益計画~

日本経済

永濱 利廣

-

インフレで大幅改善する政府債務残高/GDP ~「インフレ率を加味したPB」黒字化目標の検討を~

日本経済

永濱 利廣

-

エコノミスト大胆予測、24年度はこうなる!『2024年度世界経済展望』(2024年4月号)

世界経済

永濱 利廣