- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月138程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは7月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.7%、NASDAQは+1.7%で引け。VIXは14.9へと低下。

-

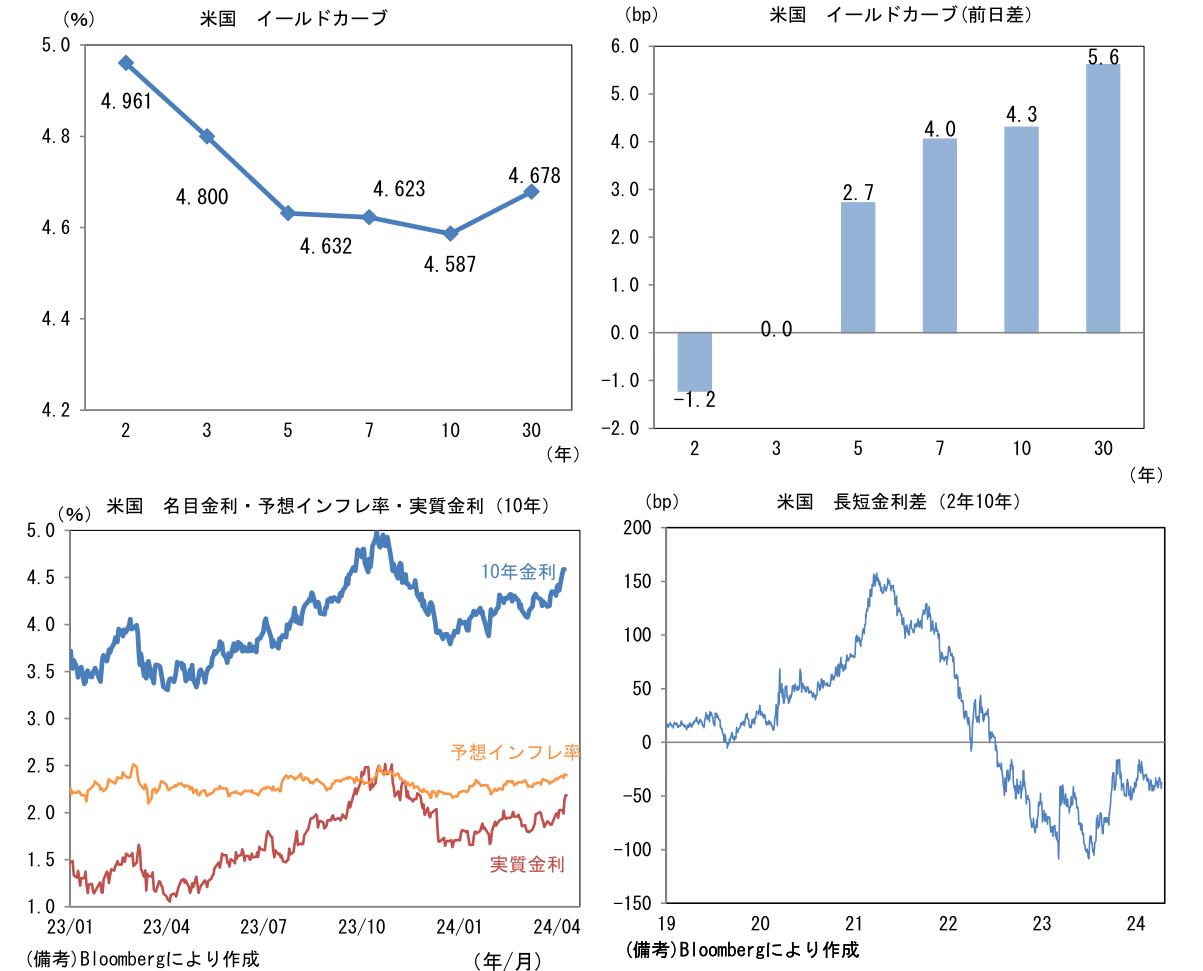

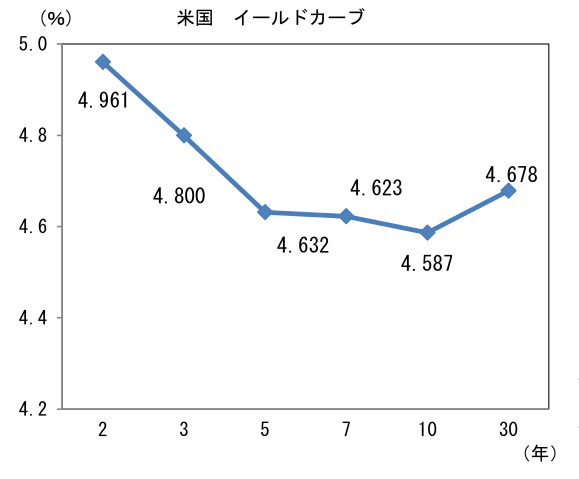

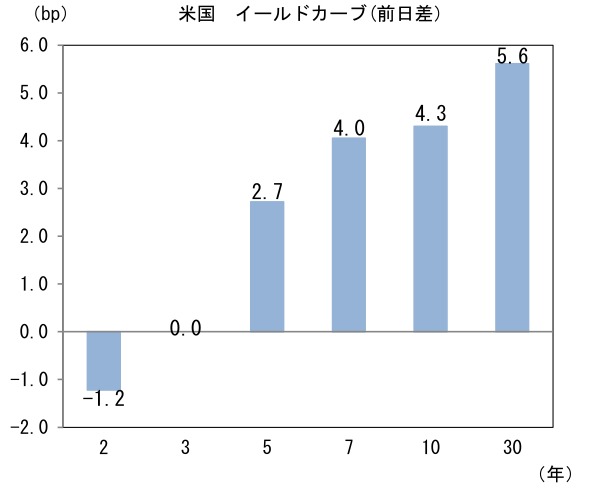

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.401%(▲0.5bp)へと低下。

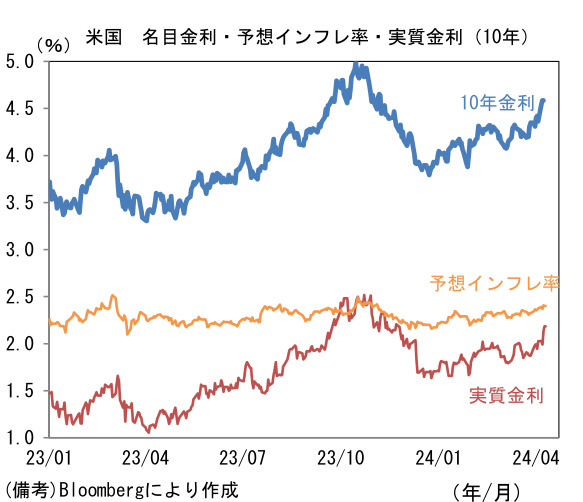

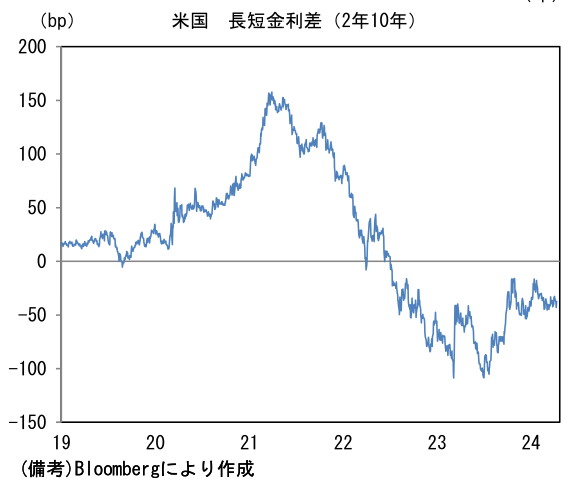

実質金利は2.184%(+4.8bp)へと上昇。長短金利差(2年10年)は▲37.6bpへとマイナス幅縮小。 -

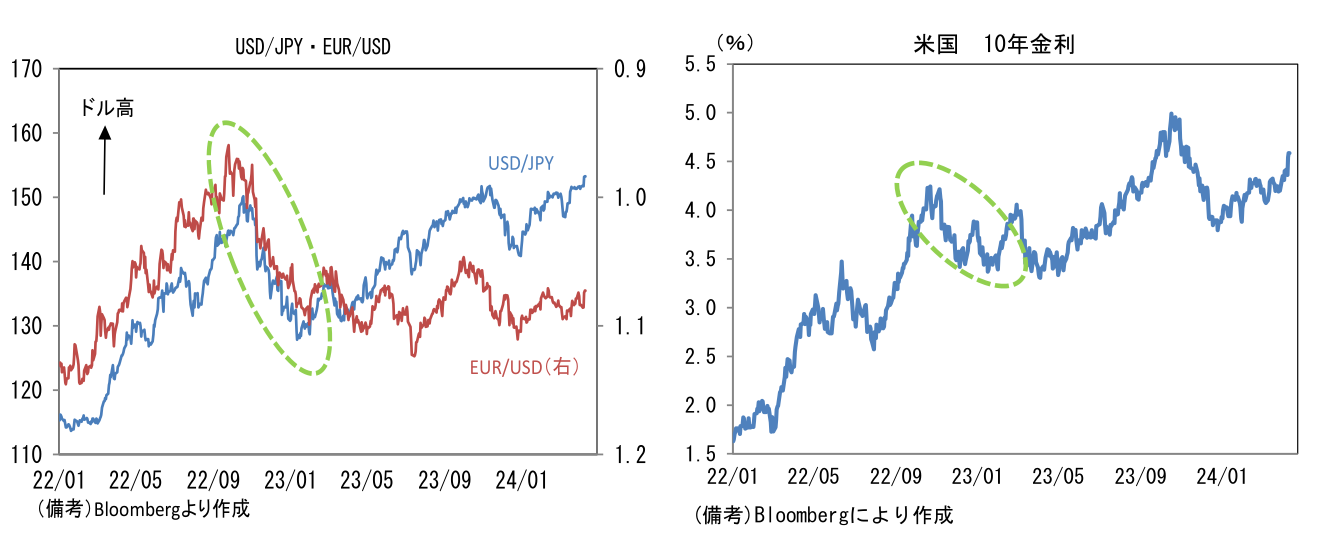

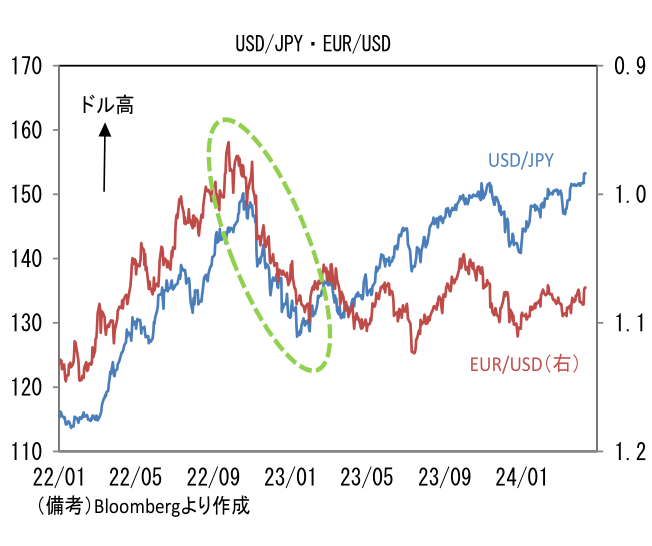

為替(G10通貨)はUSDが全面高。USD/JPYは153前半へと上昇。コモディティはWTI原油が85.0㌦(▲1.2㌦)へと低下。銅は9342.0㌦(▲32.0㌦)へと低下。金は2354.8㌦(+25.2㌦)へと上昇。

経済指標等

-

ECB理事会は金融政策の据え置きを決定。中銀預金金利は4.0%とされた。もっとも、声明文には「インフレ見通し、基調的インフレの動き、金融政策の伝達の強さに関する理事会の最新の評価が、インフレが持続的に目標に収斂しているとの確信をさらに強めるものであれば、現在の金融政策の制約レベルを下げることが適切になる」との文言が加わり、次回6月会合における利下げが強く示唆された。ラガルド総裁の会見では「基調的なインフレ指標の大半は2月にさらに低下し、物価上昇圧力が徐々に弱まっているという状況を裏付けた」、「実を言うと、4月に入手した一部データに基づき、数人の理事が(インフレが目標回帰しつつあると)十分に自信を持っていた。ただ、それはほんの数人だった」といった発言があった。よほど強いインフレ再燃の兆しが確認されない限り6月の利下げは既定路線とみられる。

-

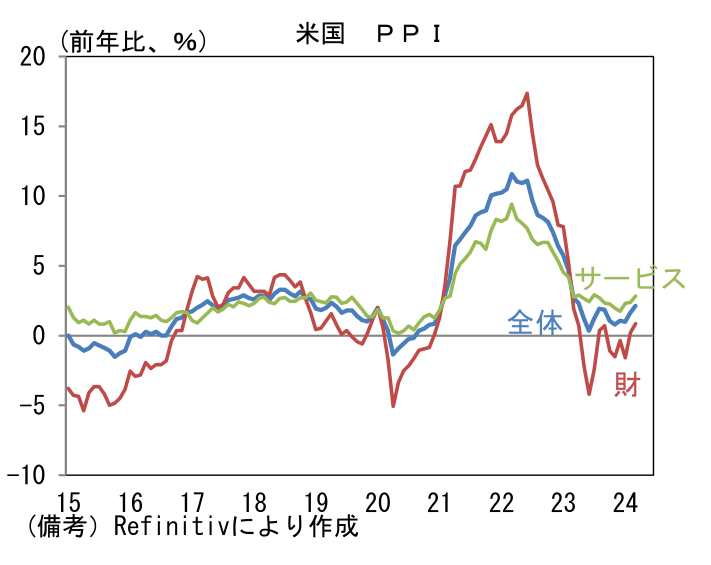

3月米PPIは前月比+0.2%、前年比+2.1%と予想比やや低め。注目のサービスは前年比上昇率が+2.8%へ加速したものの、前月比では+0.3%と2月と同じ伸び率に留まった。債券市場への影響は限定的であった。

注目点

-

日銀が円安抑止を目的とする、いわゆる通貨防衛的な利上げに踏み切るとの見方は根強い。ただし、日銀は(自身の)金融政策によって為替を円高方向に動かせるとは考えていないと思われるため、賃金・物価次第に集中する姿勢を貫くとみている。円安が日銀に利上げを促す一因になったとしても、それを主目的に日銀が動くとは考えにくい。

-

日本経済に非連続的な悪影響を与えない範囲で可能な利上げ幅は、どんなに高く見積もっても1%であろう。個人消費がマイナス基調にある中、住宅ローン金利の上昇を伴う急速な利上げに限界があるのは論を俟たない。また日銀のバランスシートが膨れ上がっている現状において利上げは超過準備への付利が大きな負担になるという問題があり、日銀財務の観点でも難しさを抱えている。もちろん政府の利払い費増加という問題もある。そもそも投機筋がそれを見越しているからこそ現在の円安があるという見方もできる。

-

ここで改めて認識したいのは金利の絶対値。FEDが2022年3月から1年半にも満たない期間で5%超の利上げを敢行したのに対して、日銀は調整に調整を重ねてようやく0.1%の利上げを英断したに過ぎない。日銀の利上げが日米金利差縮小に直接働きかける効果が限定的なのは火を見るよりも明らかであり、円安抑止力に対する過度な期待は禁物であろう。円安対策として日銀の利上げを求める声もあるが、その威力は竹やり程度ではないだろうか。

-

こうした事情を踏まえると、やはり日銀が通貨防衛的な利上げに踏み切るとは考えにくい。ただ植田総裁は為替が「経済・物価見通しに大きな影響を及ぼすなら、金融政策としての対応を考えていくことになる」とも発言しており、為替を無視できる状況ではなくなりつつあるのは事実。そう考えると、次回の利上げは最大限の円高圧力を生み出せる時が候補になるのではないか。それは「FEDの利下げが始まる、或いはそれが強く意識され、ドル安の風が吹く時」であろう。

-

ここでいうドル安とは、他の主要通貨、代表例としてユーロが上昇するような地合いを指す。大幅な円安局面が始まった2022年春以降、ドル安の風が吹いた例として2022年10月~2023年1月があり、その間、USD/JPYはユーロ高を横目に2022年10月の150円超から2023年1月に130円を割れた。それはFEDの利上げ打ち止め観測が(一時的に)強まり、米長期金利が低下した時期に概ね一致する。日本国内においては2022年9~10月に実施した政府の為替介入が所期の効果を発揮したとの見方も多いが、この間のユーロ高に鑑みれば、本質的にはドル安の側面が強かったと評価するのが妥当だろう。政府の為替介入が大幅な円高に繋がったのは、そのタイミングの良さの賜物と考えるのが正しいのではないか。実際、為替介入の時機を的確に見定めた財務省の「相場観」を褒め称える声は多い(筆者も同感)。

- 日銀が円安抑止を念頭に置くならば、FEDの利下げを待つという選択肢が合理的に思える。筆者は賃金データの蓄積が進む10月が次回の利上げになると予想しているが、為替とFEDの動きの組み合わせ次第では7月の可能性も考えられる。その組み合わせの一例としては、円安継続によって日本国内から日銀に利上げを迫る声が一段と強まる中、7月FOMCにかけてFEDの利下げ観測が台頭することでドル安地合いが醸成され、そこに日銀が利上げの一撃を加える、などといったものが考えられる。もちろん日銀の公式見解は春闘反映後の賃金データが利上げを正当化したという説明になる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般