- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 円安もまた歴史的水準に

- 要旨

-

- 円安が歴史的水準に移行している。為替レートが1ドル153円台を付ける場面もあった。為替介入の警戒感が強まっている。しかし、米長期金利の上昇を背景にしたドル高だから、必ずしも投機的ではない。為替介入も効かない可能性がある。この円安で日本の物価上昇圧力が高まるので、日銀も従来の姿勢を見直す可能性がある。

加速した円安

4月10日のNY市場では、ドル円レートが歴史的な円安水準をつけて、1ドル153円台になった。2024年3月の米CPIが予想以上の伸びになったことを受けている。米長期金利が上がり、さらなるドル高円安を招いたのだ。この水準は、1990年7月以来34年ぶりになる。

最近は、ほかにも株価が34年ぶりに最高値を更新し、春闘賃上げ率もまた33年ぶりの5%台になった。ともに歴史的な上昇である。軽々しく「歴史的な」という言葉を使うべきではないが、これだけ記録的なことが相次ぐと、本当に何か巨大な変化が進んでいることを直感させられる。

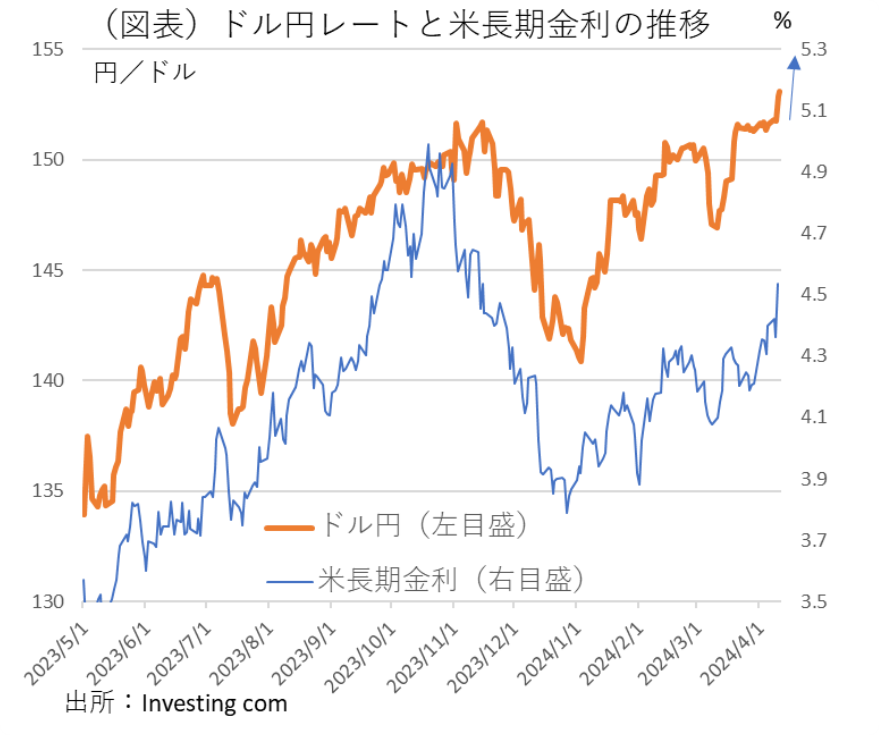

ドル円レートの推移は、ごく最近まで完全な膠着状態になって、1ドル152円の手前で足止めされていた(図表)。膠着の理由は、財務省の為替介入を強く警戒しているという事情がある。昨日の米CPI発表で、警戒ラインを突破して153円台を付けたことは、為替介入がいつ実施されてもおかしくない危険ゾーンに移行していることを示す。

しかし、為替介入が実施されたとして効くのだろうか。現在の円安は必ずしも投機的とは言えない。米長期金利が4.5%台まで上昇しており、この円安は内外金利差の拡大で説明できる。投機的ではなく、内外長期金利差の拡大を背景にした円安であれば、為替介入が行われたとしても、円安の進行を食い止めることができない可能性がある。もしも、為替介入が行われても円安トレンドが変わらなかった場合、米長期金利が4.5%台が定着して、ドル円レートは1ドル155円近くまで進むというシナリオもあり得る。膠着状態で円安マグマが貯まっていたということだろう。

では、米長期金利の上昇はどうして進んでいるのだろうか。まず、米CPIの伸び率が2024年3月の前年比で3.5%(総合)と事前予想よりも高かったことに反応して、ドル高が進んだ。これは、FRBの早期利下げが怪しくなってきたという市場の読みがある。これまでパウエル議長は、2024年内で3回の利下げを実施することを改めて確認してきたが、予想外にインフレ圧力が高まっているため、それができなくなる可能性がある。原油についても、WTI価格が1バレル80ドル台半ばに移行している。ここには、イスラエルの軍事行動がイランを刺激して、中東情勢を緊迫化させている影響がある。バイデン大統領が、ネタニヤフ首相をなかなか説得できないところがもどかしい。

次に、4月初発表の3月米雇用統計の非農業部門雇用者数が、強い数字だったこともドル高要因である。雇用拡大は、米経済の好調さを裏付ける。インフレ圧力によって米CPIは、前年比3%台から、目標の2%へと鈍化していかない。すると、自ずと利下げ見通しは遠のくことになる。

具体的には、6月にも利下げが開始されるというシナリオが、もっと遅い開始時期に変わり、年内3回の利下げ幅が1・2回に少なくなるという可能性もある。5.25~5.50%という政策金利が高止まりするから、長期金利も上昇する。こうした諸事情が重なって、日本にとっては円安進行の圧力になっている。

円安がもたらす輸入物価上昇

仮に、1ドル152~153円台が定着すると、対前年比での輸入物価の上昇が進むことだろう。2023年4月のドル円レートは、1ドル133円台であった。2024年4月の平均レートが153円だとして計算すると、だいたい前年比15%になる(153÷133=1.15)。それだけ為替要因で輸入物価の押し上げに働く。

さらに、前述のように原油価格も中東情勢の緊迫化であがっている。日本のCPIは2024年夏以降に、輸入物価上昇を受けて、輸入割合が高い食料品・エネルギー価格が予想外に上ぶれする可能性がある。政府は、経済見通しとして2024年度2.5%の消費者物価の伸び率を予想するが、それよりも物価は上昇率を高める可能性も否定できなくなる。すると、この見通しの修正は、同時に日銀の金融政策を考える上での物価の前提を変えることにもなるだろう。

日銀は静観するか?

この円安加速に驚く人もいるだろう。3月19日に日銀は、マイナス金利解除を決めたはずだ。日銀の利上げは、円高要因になる。この日銀の利上げが効いていないことをどう考えるべきだろうか。

その点は、日銀が追加政策に向けた方針を「緩和的な金融環境が維持できる」と説明し、次の利上げまでに相応のインターバルを設けるというメッセージを送っていることが大きい。しかし、このアナウンスは薬が効き過ぎている。円安が153円台を付けたため、もしかすると植田総裁はスタンスを微修正してくる可能性はある。すでに、4月9日に国会に出席した植田総裁は、「為替レートの動きが経済・物価上昇に無視できない影響を与える事態に至れば、金融政策の対応をもちろん考える可能性が出てくる」と述べている。そして、「緩和の度合いを少し弱めていく」ことを示唆した。ただし、植田総裁はそれはデータ次第だとも付け加えていた。

筆者は、今のところは2024年10月が最も早いタイミングでの追加利上げ(0.10%→0.25%)だと予想している。岸田首相は、9月に自民党総裁選挙を控えているから、それまでに追加利上げをしてほしくないと内心思っているはずだ。円安が大きく修正されると、株価には下落圧力がかかる。総裁選挙前に大きな株価下落があることを決して歓迎しないだろう。

しかし、国民の民意が、輸入物価上昇に反発し、円安容認をする政府に批判的になれば、日銀としても動くことの動機付けになる。10月より手前の日銀会合は、2024年9月、7月というタイミングである。

仮に、FRBとECBがともに6月に利下げを開始すると、それが目先のドル安・ユーロ安になる。仮に、7月または9月利上げを日銀が選ぶと、多くの人が性急な追加利上げとみるだろうから、余計に円高は進みそうだ。その場合、今回のように「緩和的な金融環境が維持できる」というアナウンスはできない。その先の時間軸も少し前倒しになる分、円高圧力は大きくなりそうだ。

円安時代が認識される

1ドル153円台を付けたことで、国民の間にはいよいよ趨勢的な円安の時代に移行してきているという認識が強まるだろう。これまでのドル円レートのレンジは、151円台が円安の上限であった。そこが破られたことで、新しい円安レンジが形成されることを予感させる。円安が趨勢的である根拠としては、たとえ日銀が利上げをしても、相対的な低金利状態が変わらないという点と、実体面で貿易赤字基調が継続するという点がある。

円安が1990年以来34年ぶりの歴史的水準であることを聞いて、多くの人が1985年のプラザ合意以前の円安時代に戻ったと直感している。円安が定着してしまうだろうと人々が考える背景には、日本企業の輸出競争力が1980年代よりも著しく低下して、もはや以前のような貿易黒字を稼げなくなっている日本の輸出構造がある。このところの円安基調であっても、日本は輸出数量が拡大しにくかった。海外現地生産の拡大もあり、日本企業の輸出競争力は以前ほど強くはない。

また、筆者は、貿易赤字の背景には原発稼働停止と再稼働の遅れがあるとみる。貿易赤字は、化石燃料輸入が押し上げている側面がある。政府は、2024年5・6月に電気・都市ガス代の補助をなくしていく予定だ。燃料価格上昇は、いくらかは化石燃料消費を抑えるだろう。また、年内3基の原発再稼働を予定しており、こちらは価格上昇を抑えながら、貿易赤字を縮小させる作用を持つ。

しかし、世界的な保護主義圧力の高まりもある。戦略的物資の自国内供給を強化する流れは、日本にとっても輸出増加を目指しにくい環境である。その点からも、基調的円安はある程度続き、日本には輸入インフレ圧力が働きやすい環境になると予想される。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計