- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月138程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは7月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は下落。S&P500は▲0.9%、NASDAQは▲0.8%で引け。VIXは15.8へと上昇。

-

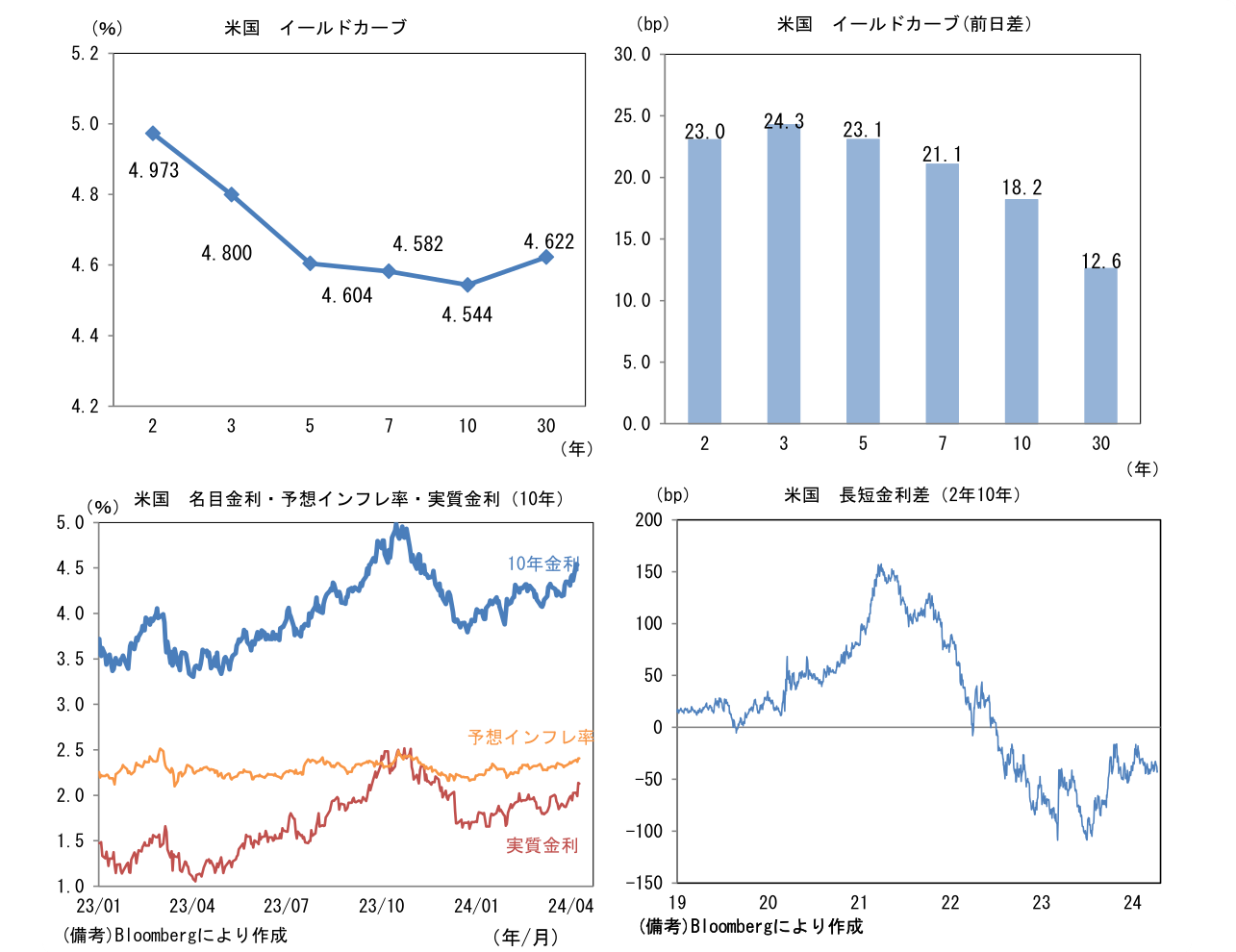

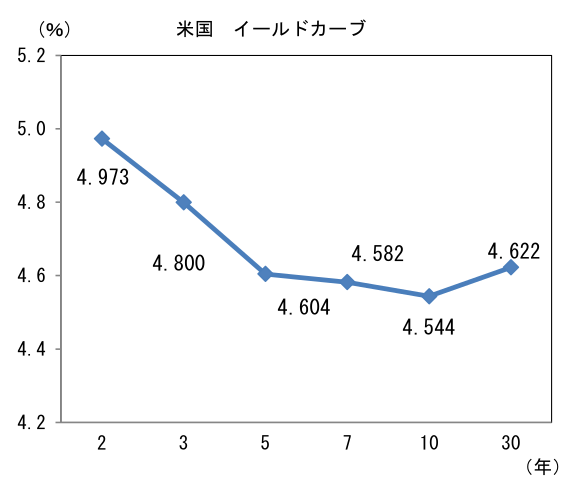

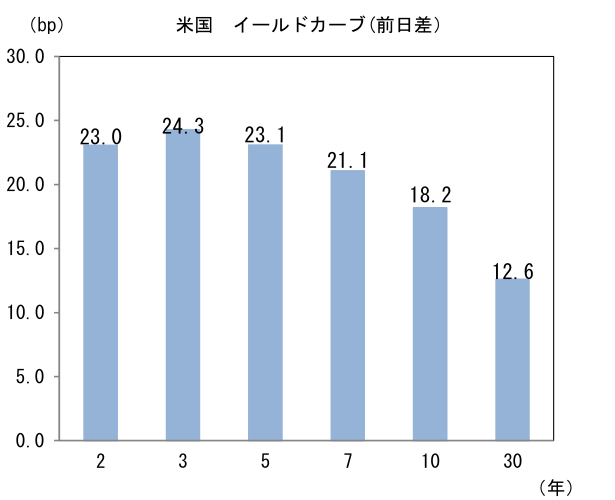

米金利はカーブ全般で大幅金利上昇。予想インフレ率(10年BEI)は2.406%(+3.7bp)へと上昇。

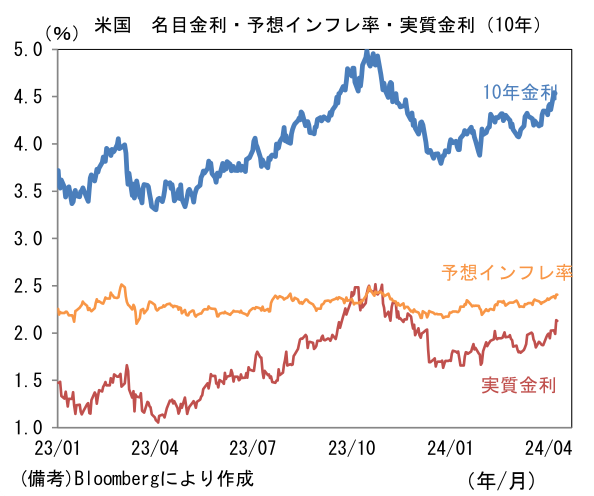

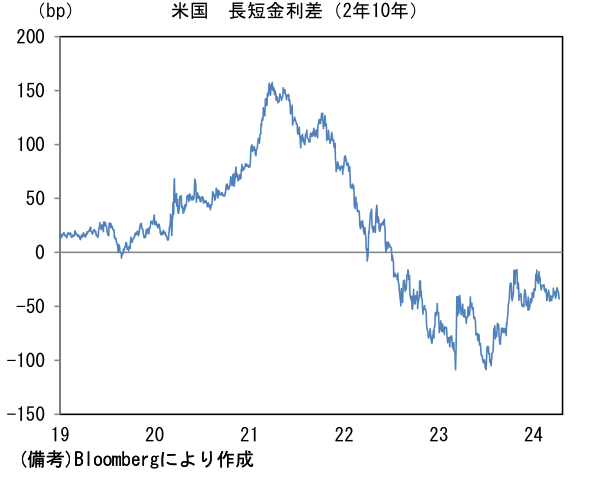

実質金利は2.136%(+14.4bp)へと上昇。長短金利差(2年10年)は▲43.2bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは153前半へと上昇。コモディティはWTI原油が86.2㌦(+1.0㌦)へと上昇。銅は9374.0㌦(▲43.5㌦)へと低下。金は2329.6㌦(▲13.9㌦)へと低下。

注目点

-

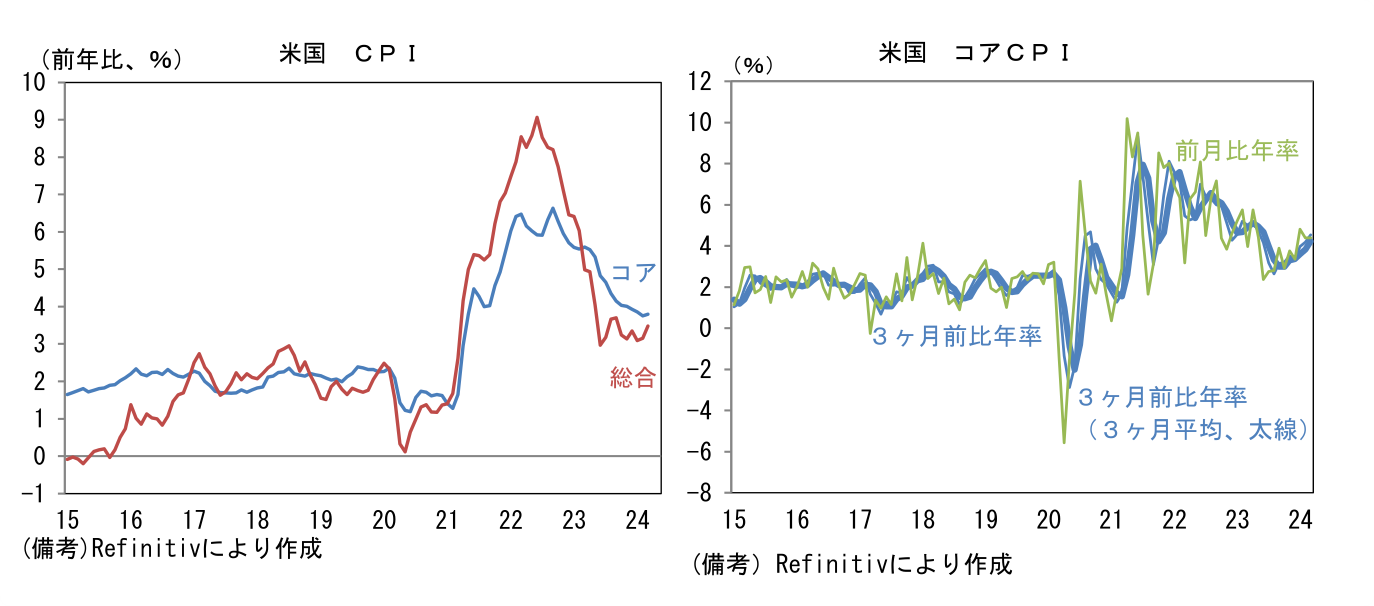

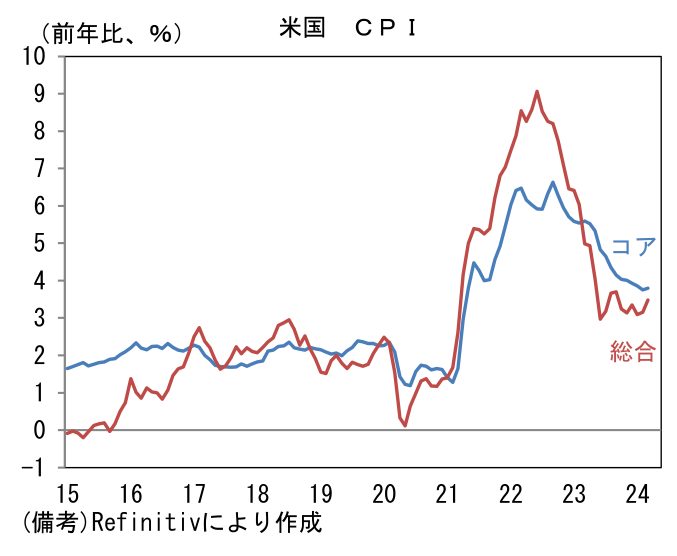

3月米CPIは「いろんな人」の期待を打ち砕く結果であった。ここにはインフレ沈静化を望むパウエル議長以下FEDはもちろん、円安一服を望む日本の政策当局者(財務省、日銀)、FEDの利下げを望む債券投資家や株式投資家(特にグロース)が含まれる。CPIを受けて金融先物が織り込む6月までの利下げ確率は2割程度に低下し、年内の利下げ回数は2回未満(1.6回)となった。筆者は利下げ予想時期を6月から7月に変更する。年内3回(7.9.12)の利下げ予想は据え置くが、更に利下げが先送りされるリスクは大きい。パウエル議長は1~2月のインフレ指標が強かった背景に一過性要因があるとの見方からインフレ終息の道のりは凸凹(バンピー)であるという見解を示していたが、3ヶ月連続で凸となれば、インフレ認識を変更せざるを得なくなるのではないか。

-

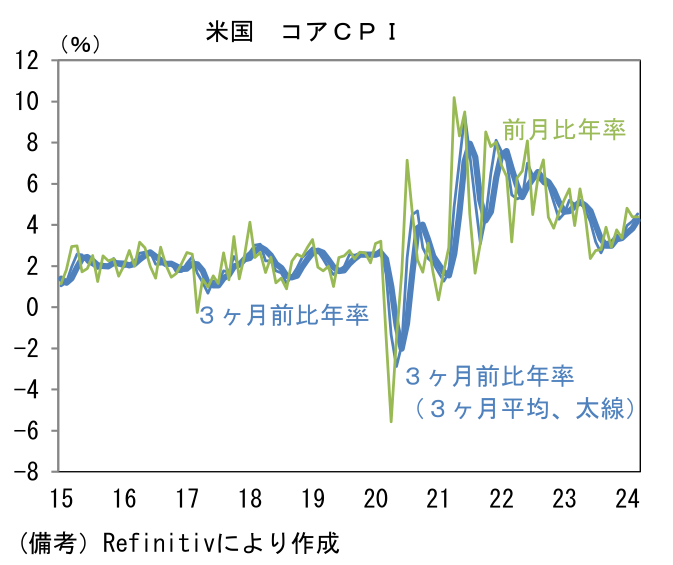

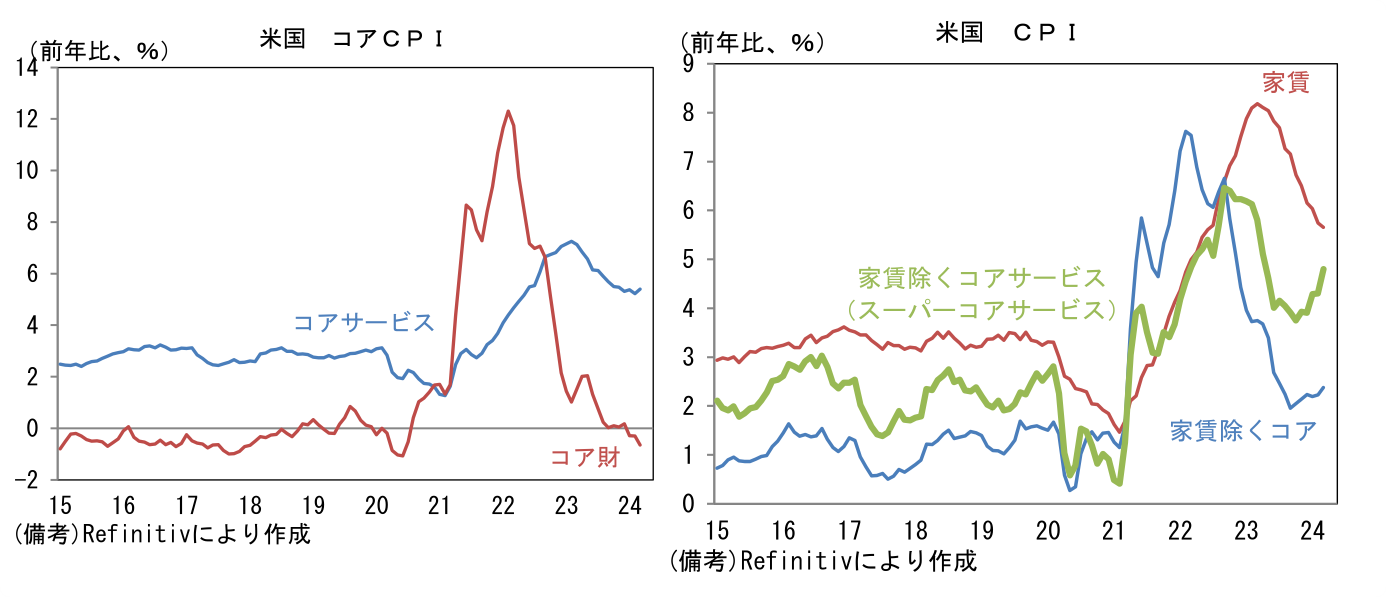

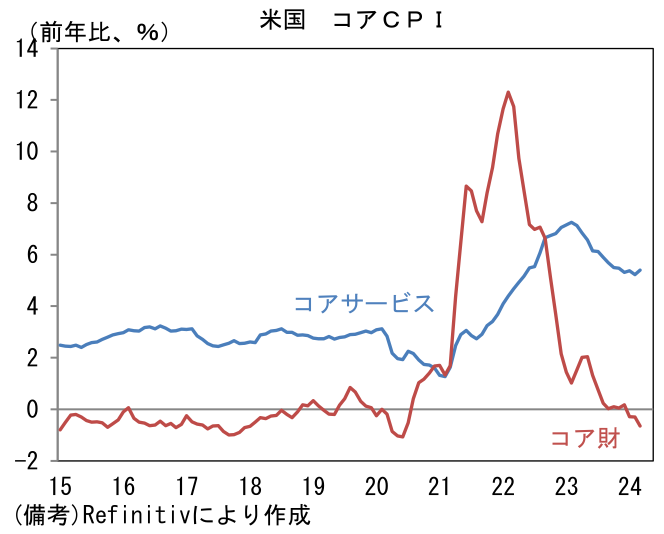

総合CPIは前月比+0.4%、前年比+3.5%へと加速した(市場予想は前年比+3.4%)。食料は前月比+0.1%、前年比+2.2%と落ち着きがみられたが、ガソリン価格上昇に伴いエネルギーが前月比+1.1%と2ヶ月連続で上昇し、前年比では+2.1%にプラス転化となった。4月入り後の原油価格上昇を踏まえると、CPIエネルギーの加速に拍車がかかり、CPI全体を押し上げる可能性がある。コアCPIは前月比+0.4%、前年比+3.8%であった(市場予想は前年比+3.7%)。インフレの瞬間風速を示す前月比伸び率の年率換算値は+4.4%、3ヶ月前比年率は+4.5%、その3ヶ月平均値は+4.2%と何れの尺度でみても4%を超えている。コアCPIのトレンドを決める労働コスト(≒平均時給)の伸びが低下基調にあることから、やや長い目でみれば賃金由来のインフレ圧力は後退が見込まれるものの、相応の時間を要す可能性がある。

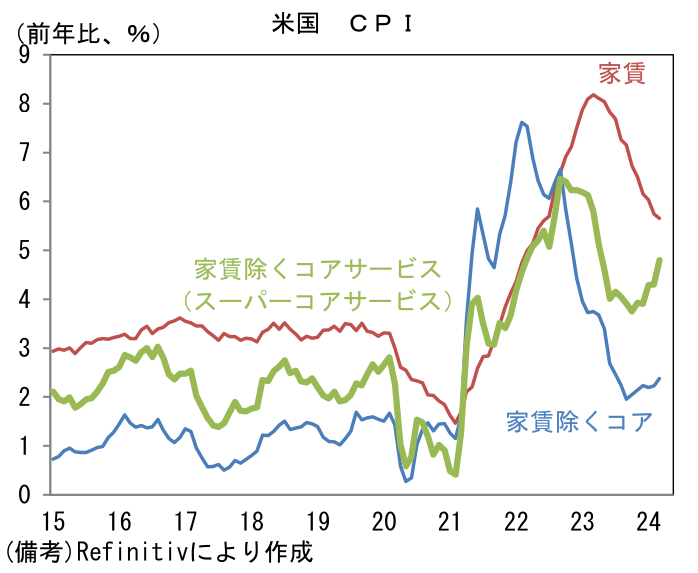

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比▲0.2%と2ヶ月ぶりにマイナスとなった。中古車価格の落ち着き等を背景に前年比では▲0.7%と落ち着いており、もはやFEDの脅威ではなくなりつつある。他方、コアサービスは前月比+0.5%と加速基調にあり、前年比では+5.4%と高止まりした。CPI全体を最も強く押し上げている家賃が前月比+0.4%、前年比+5.7%と高止まりした他、家賃を除くコアサービス、いわゆるスーパーコアサービスが前月比+0.7%、前年比+4.8%とぶり返した。この間、家賃を除いたコアCPIも前年比+2.4%へとやや加速基調にあり、これらはFEDの懸念事項となったとみられる。景気が粘り強さをみせる中、労働コスト増加に起因するインフレ圧力のしぶとさを印象付ける。

- もっとも、賃金上昇圧力が和らぎつつあることを示す指標は多い。JOLTS求人統計では求人件数、失業者数に対する求人件数の割合、自発的離職率(転職活動の活発度合いを示す)が何れも低下(減少)基調にある他、NFIB中小企業調査でも雇用・人件費に関連する項目が下向き基調にある。そうした下で平均時給は前年比+4.1%まで減速している。3月CPIはインフレの早期沈静化に疑問を投げかける結果であったとはいえ、やはり全体としてインフレは減速方向にあると判断される。6月の利下げ確率は低下したものの、インフレ沈静化のデータが蓄積されれば、7月FOMC(30-31日)における利下げは可能だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般