- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 台湾中銀、インフレ再燃を警戒して4会合ぶりとなる再利上げに動く

- Asia Trends

-

2024.03.21

アジア経済

アジア経済見通し

アジア金融政策

台湾経済

為替

台湾中銀、インフレ再燃を警戒して4会合ぶりとなる再利上げに動く

~先行きは「様子見」が基本路線も、電力価格の行方や主要国中銀の動向を睨む対応が続くであろう~

西濵 徹

- 要旨

-

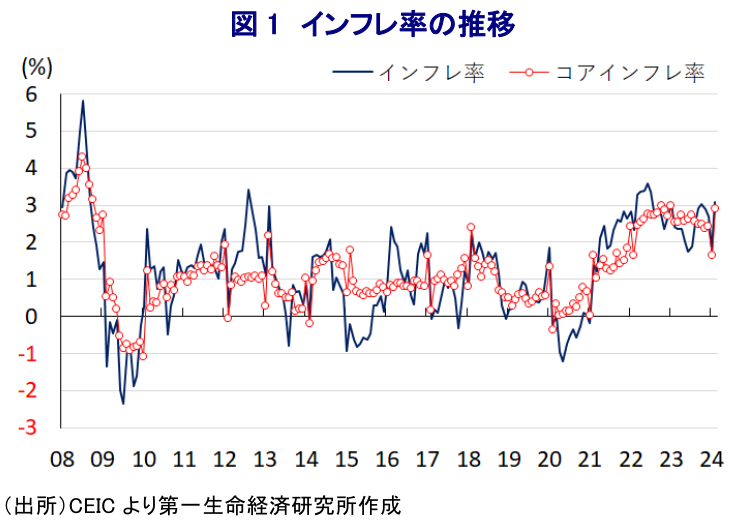

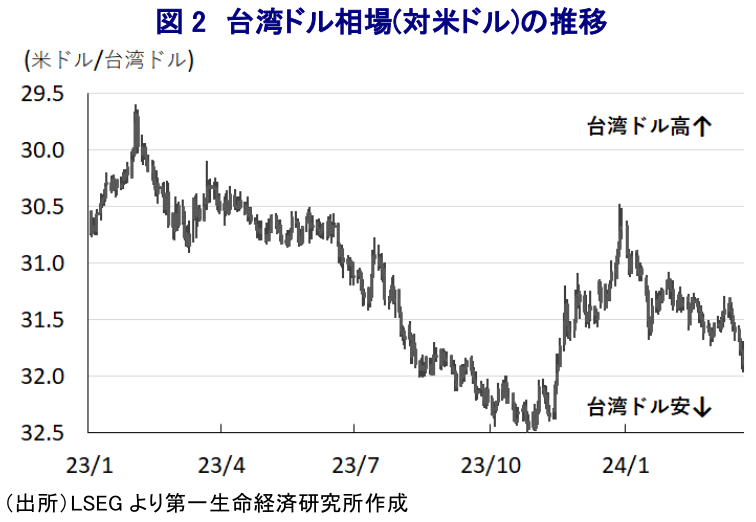

- 台湾中央銀行は21日に開催した定例会合で4会合ぶりの利上げを決定した。商品高と米ドル高、コロナ禍一巡による経済活動の正常化も重なり、一昨年半ばにインフレは14年強ぶりの水準に加速し、中銀は計5回の断続利上げに追い込まれた。その後は商品高や米ドル高の一巡によりインフレが頭打ちに転じたため、中銀は昨年半ばに利上げ局面を休止させて様子見姿勢を維持してきた。しかし、足下では食料インフレに加え、米ドル高による台湾ドル安も再燃するなどインフレ要因が山積している。中銀は今回の決定に際して景気と物価の見通しをともに上方修正するなど、インフレへの警戒感を強めている様子がうかがえる。中銀は先行きについて基本的に様子見姿勢を維持する考えをみせる一方、来月の電力価格改定が物価に与える影響、主要国中銀の政策運営を睨みながらの対応を迫られる難しい局面が続くことになろう。

21日、台湾中央銀行は定例の金融政策委員会を開催して政策金利を4会合ぶりに12.5bp引き上げて2.000%とする決定を行った。ここ数年の台湾では、商品高と米ドル高による通貨台湾ドル安に伴う輸入インフレに加え、コロナ禍一巡による経済活動の正常化の動きも重なりインフレが上振れする展開が続いてきた。よって、中銀は一昨年3月に物価と為替の安定を目的に10年半ぶりという久々の利上げに加え、通常の調整幅の2倍となる大幅利上げに動くなどコロナ禍対応からの転換を迫られた(注1)。なお、インフレは一昨年半ばに一時14年強ぶりの高水準となったものの、その後は商品高と米ドル高の動きが一巡したことを追い風に頭打ちの動きを強めたため、中銀は昨年6月に1年強に及んだ利上げ局面を休止させるとともに(注2)、その後は様子見姿勢をみせてきた。しかし、昨年後半にかけてのインフレは前年に頭打ちの動きを強めた反動で加速に転じるとともに、エルニーニョ現象をはじめとする異常気象を理由にアジアで食料インフレの動きが広がるなか、台湾においても食料品など生活必需品を中心にインフレの動きが再燃する事態に見舞われている。さらに、今年1月に実施された総統選では民進党から出馬した頼清徳氏が勝利したものの、同時に実施された立法委員(立法院議員)総選挙で与党・民進党は議席数を大きく減らす一方、野党・国民党が議席を増やすとともに、第3極を目指す民衆党がキャスティング・ボートを握ることとなった(注3)。その結果、立法院長には国民党の韓国瑜氏が就任して議会と政府との間で『ねじれ状態』となるなど、5月に発足する頼次期政権は政策運営を巡る困難が予想される状況にある。さらに、昨年末にかけては米ドル高の動きに一服感が出て台湾ドル相場も底入れするなど輸入インフレ懸念が後退する動きがみられたものの、足下では米ドル高が再燃して台湾ドル安の動きが進むなど輸入インフレが警戒される状況にある。ただし、足下の景気は家計消費をはじめとする内需は力強さを欠く一方、輸出の堅調さを追い風に底入れしており、政府は外需の回復を追い風に今年の経済成長率見通しを上方修正している(+3.35%→+3.43%)。こうしたなか、中銀は上述のようにインフレに繋がる要因が山積しているほか、金融市場環境に不透明感が高まっていることに対応して一段の金融引き締めに舵を切った。会合後に公表した声明文では、主要国(米国、EU、日本)による金融政策に関する見通しを巡ってボラティリティが高まる動きがみられるほか、中国経済を巡る不透明感、世界的な分断の動きや地政学リスク、気候変動などが世界的なインフレ動向に与える影響を注視する必要性に言及している。一方、同国経済について「外需の回復のほか、それに伴う投資や家計消費の回復を追い風に今年の経済成長率は+3.22%になる」と昨年12月時点(+3.12%)から上方修正するとともに、物価動向について「来月の電力価格改定を加味して今年のインフレ率は+2.16%になる」と昨年12月時点(+1.89%)から上方修正するなど、インフレの上振れを警戒している様子がうかがえる。会合後に記者会見に臨んだ同行の楊金龍総裁は先行きの物価について「緩やかな上昇が見込まれる」とした上で「利上げは物価と金融市場の安定に資する」との考えを示すとともに、「電力価格改定によるインフレ期待への影響を注視する必要がある」との認識を示した。その上で、今回の決定について「1名の政策委員が金利据え置きを主張した」と票が割れたことを明らかにしている。なお、「仮に電力料金が10%以上上昇すれば物価見通しを再度引き上げる必要がある」との認識を示す一方、「インフレは他の西側諸国と比較して低水準に留まるなかで緩やかな金利調整を行う」、「今回の利上げ決定は適切」との考えを示している。その上で、先行きの政策運営について「現時点では様子見を図る考え」とした上で、「米FRB(連邦準備制度理事会)のようにガイダンスを行うことはない」、「さらなる利上げ余地は限られている」と述べるなど、さらなる利上げのハードルは高い。よって、先行きは米FRBをはじめとする主要国中銀の動きを睨みつつ、様子見を図る対応が続くと予想されるものの、台湾ドル相場の状況如何では再利上げに追い込まれる可能性にも留意する必要があろう。

注1 2022年3月18日付レポート「台湾中銀がサプライズ利上げを決定」

注2 2023年6月16日付レポート「台湾中銀、景気後退局面入りを受けて1年強に及んだ利上げ局面を休止」

注3 1月15日付レポート「台湾総統選は頼氏勝利も与党・民進党は少数与党に、中台関係の行方は」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

関連レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

中国経済は需要低迷も生産拡大が続く「非合理」な様相を強める ~需給ギャップによるデフレやデフレの輸出による世界経済の混乱などリスク要因は山積している~

アジア経済

西濵 徹

-

ベトナム共産党、国家主席に続いて国会議長も辞任の異常事態 ~「反腐敗・反汚職」を旗印にした政治闘争はいよいよ党中枢を揺るがす事態に発展も~

アジア経済

西濵 徹