本日の金融政策決定会合では事前の観測報道どおり金融政策の枠組みが変更された。2016年9月に開始された「長短金利操作付き量的・質的金融緩和」は終了した。

政策金利

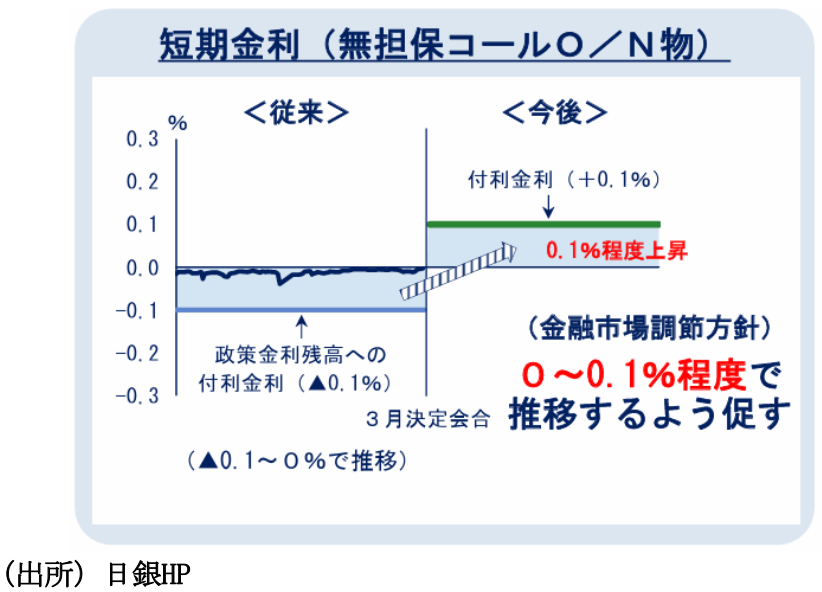

短期金利(無担保コールレート翌日物)は0.0~+0.1%とされた。事実上、0.1%の利上げでありゼロ金利政策への移行となった。同時に長期金利(10年金利)を「0%程度」に誘導するイールドカーブコントロール政策は終了。これらは観測報道通りであった。

階層構造方式の見直し

階層構造方式(基礎残高、マクロ加算残高、政策金利残高)は見直され、3月21日以降は日銀当座預金(超過準備部分)に一律で0.1%の付利金利が適用される。なお、当該部分についての予想にはばらつきがあった。しばらくは銀行株を中心に政策変更のインパクトを吟味する時間帯になろう。

量(長期金利)

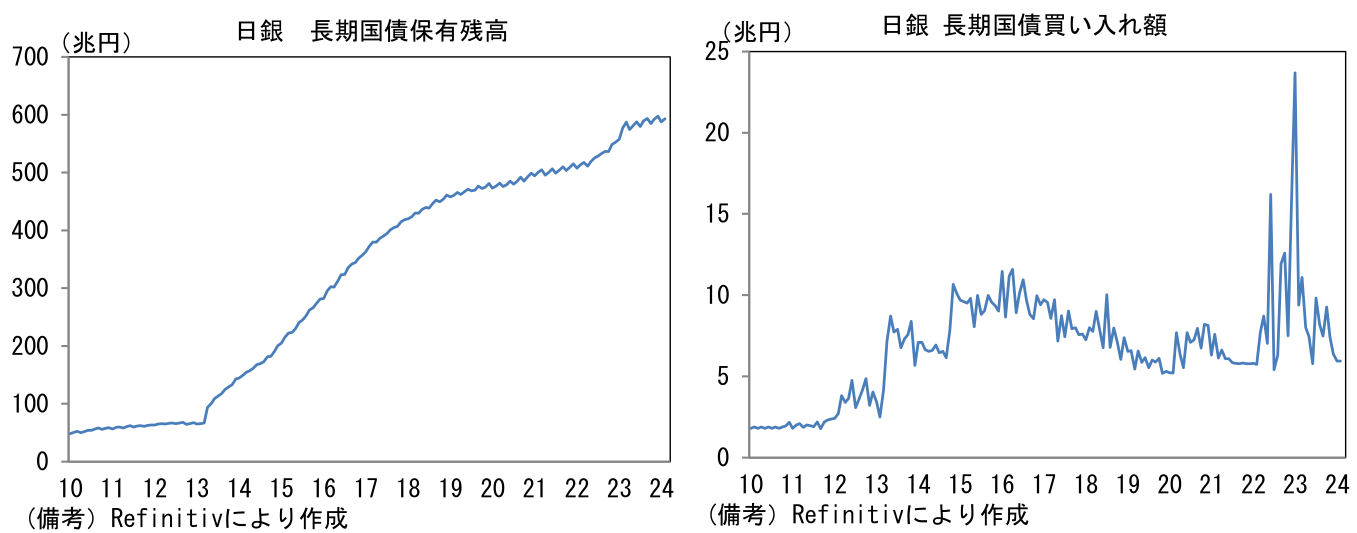

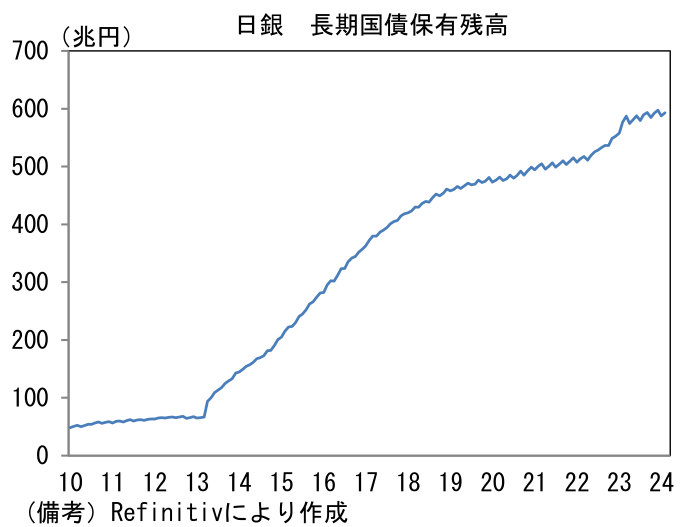

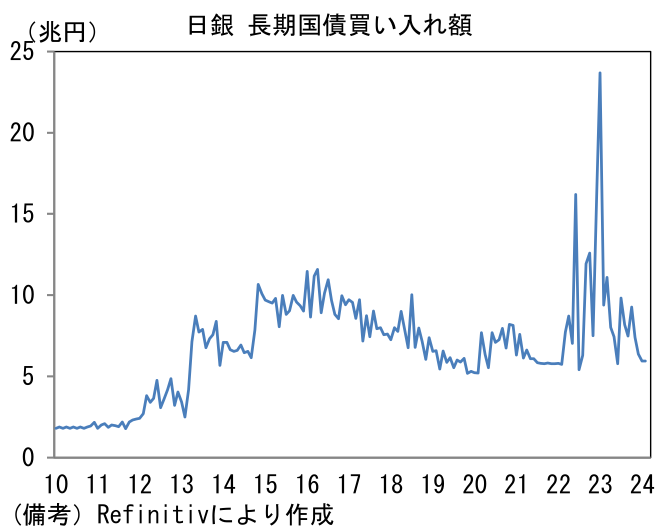

長期国債の買入れは「概ね同程度の金額」で継続する方針が示された。直近の買入れ額は一月あたり約6兆円であり、これはバランスシート(長期国債の保有残高)に対して概ねニュートラルである。厳格な方針ではなさそうだが、声明文には「長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」との記載があった。日銀のバランスシートが顕著に縮小することがないよう、長期国債の買入れを継続していく方針が読み取れる。一方で何らかの要因で長期金利に強い上昇圧力がかかる場合は、毎月6兆円程度の買入れによって抑えられる範囲(≒バランスシートを拡大させない範囲)で長期金利を下押しするという姿勢か。

質

ETF・REITの新規購入は観測報道どおり停止が決定された。2021年春以降、買入れは事実上停止されていたので追加的な影響は限定的と言える。日経平均株価が4万円を超えた事実を踏まえれば、当然の決定に思える。なお、当分の間、保有ETFの売却は想定されない。

フォワードガイダンス

2%の物価目標が安定的に実現するまでマネタリーベースの拡大方針を継続するという、オーバーシュート型コミットメントは廃止された。また「必要があれば、追加的な金融緩和措置を講じる」という文言も削除された。今回新たに挿入されたのは「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」という戦略的曖昧とも言うべき幅を持った表現であった。今後、利上げをしたとしても「緩和的な金融環境は維持されている」という説明がなされる可能性がありそうだ。もっとも、緩和を維持する時間軸は「当面」とやや短い印象であった(英文はfor the time being)。2018年4月に政策金利のフォワードガイダンスを導入した際に用いた「当分の間」は、その1年半後に予定されていた消費増税引き上げによる経済・物価の下振れリスクに対処するものであったから、今回「当分の間」を用いなかったことはそこまで長い間、追加の利上げを待つ意図がないことを表現したとみられる。

筆者の所感・先行期の政策見通し

やや意外だったのは「2%の『物価安定の目標』が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」と断言したこと。これまでも「(物価目標達成の確度が)引き続き、少しずつ高まっている」と自信を滲ませる表現は用いられてきたが、春闘を通過してそれが(自信から)確信に変わったかのような強気な書きぶりに変化した。筆者は「不確実性はなお強い」などとして物価の下振れリスクを強調する文言が添えられると考えていたので、この点はやや驚きであった。今後の注目は、中小企業も含めた日本全体の賃金動向が反映される毎月勤労統計であろう。仮に所定内給与が現在の1%台後半~2%付近から3%付近へと飛躍するならば、日銀は短期金利を経済・物価に中立的な水準に向けて引き上げる公算が大きい。筆者はこれまで引き締め方向への政策変更はマイナス金利解除を以って終了すると予想していた。しかしながら、驚きの春闘賃上げ率を目の当たりにして、修正を検討している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般