- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.1%、NASDAQは+1.5%で引け。VIXは13.8へと低下。

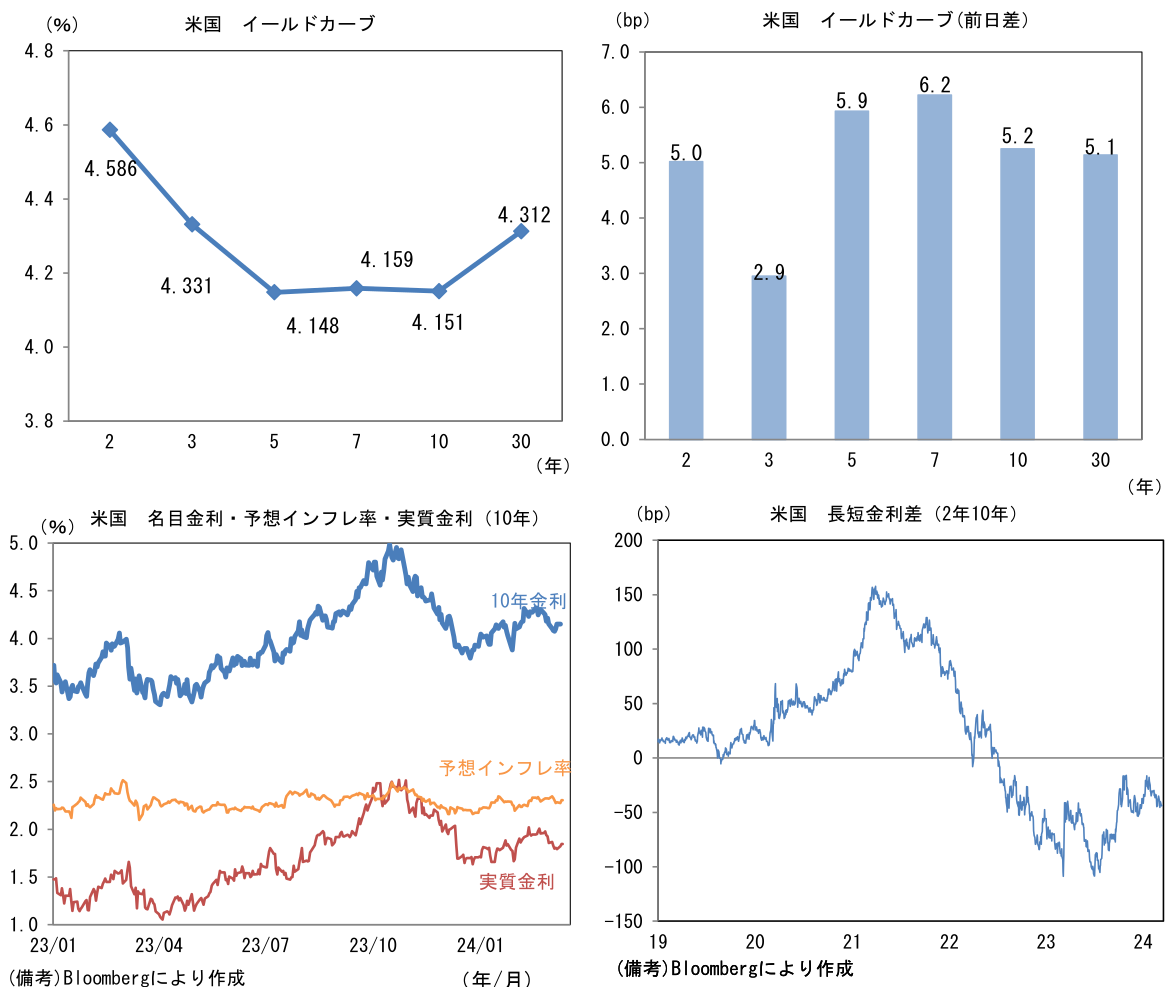

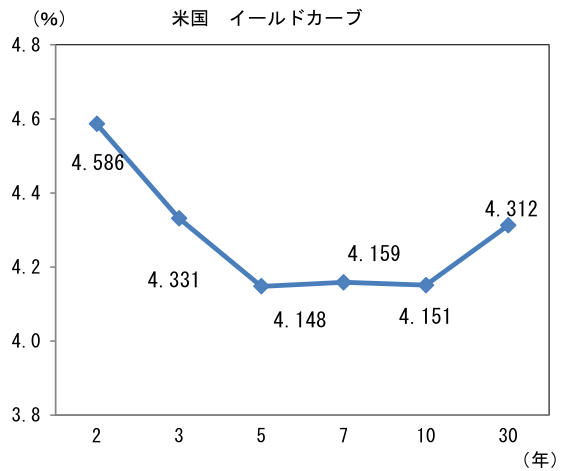

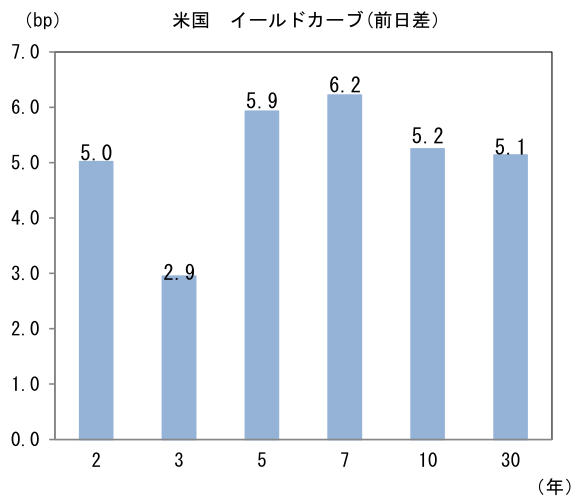

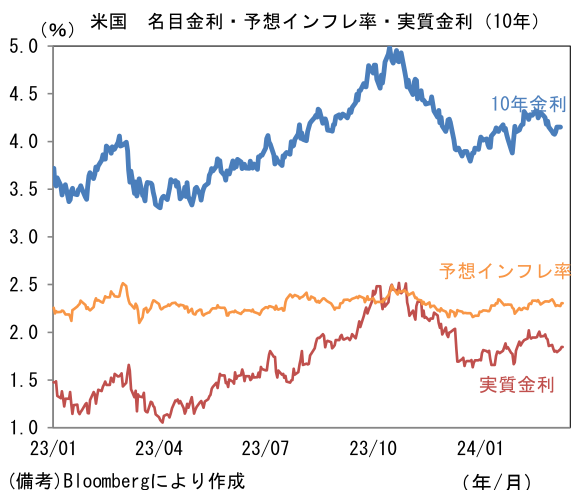

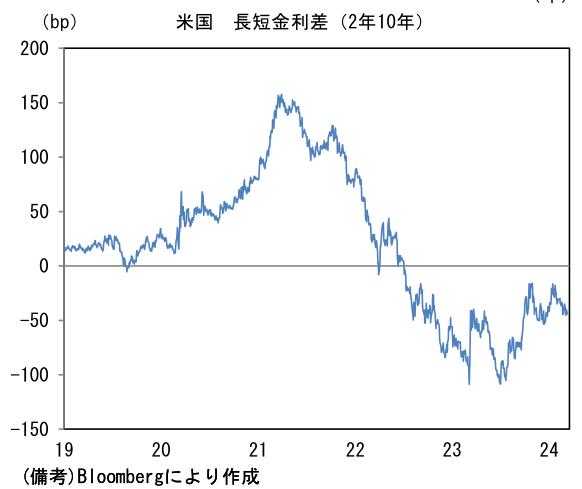

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.305%(+2.8bp)へと上昇。実質金利は1.845%(+2.5bp)へと上昇。長短金利差(2年10年)は▲43.8bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは147後半へと上昇。コモディティはWTI原油が77.6㌦(▲0.4㌦)へと低下。銅は8653.0㌦(±0.0㌦)へと上昇。金は2166.1㌦(▲22.5㌦)へと低下。

注目点

-

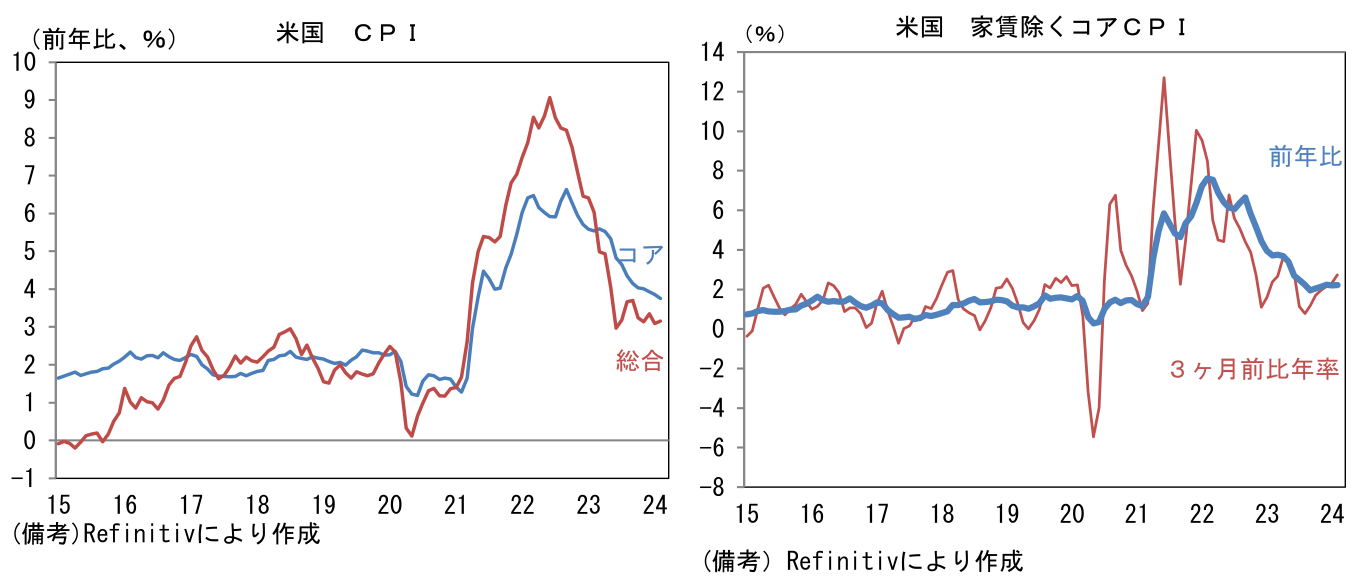

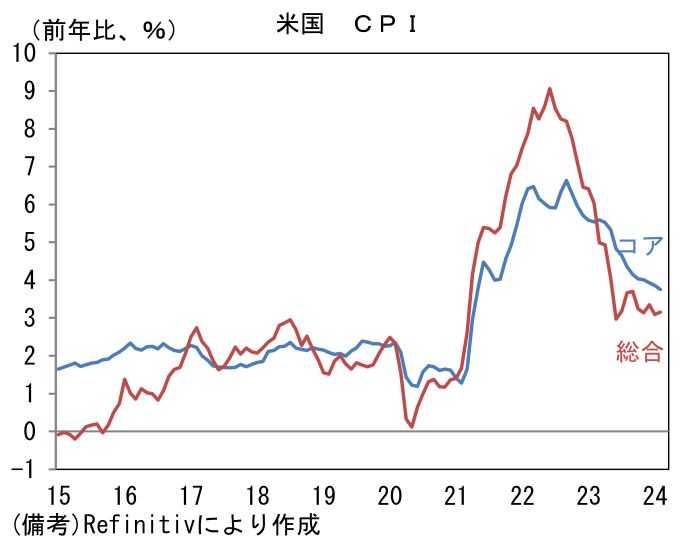

2月米CPIはインフレのしつこさを印象付けたものの、インフレ退治が最終段階にあることを示した。ごく一部に利上げ再開の可能性に言及する向きもあるが、現在のFF金利水準である5.50%(誘導目標レンジ上限値)がターミナルレートになった可能性は極めて高い。景気の粘り強さに鑑みると年央の利下げ開始は微妙なところだが、それでも年内の利下げ確率は高い。

-

総合CPIは前月比+0.4%、前年比+3.2%へと減速。エネルギーは前月比+2.3%と大幅に上昇し、前年比▲1.9%に下落幅縮小。食料は+0.0%、前年比+2.2%と落ち着きがみられ、コロナ期直前と同程度の伸び率にあり、この点は消費者の体感物価の低下に貢献すると期待される。コアCPIは前月比+0.4%、前年比+3.8%と上昇鈍化。ただし前月比伸び率の年率換算は+4.4%、3ヶ月前比年率では+4.2%、その3ヶ月平均値は+3.8%と加速感が認められている。とはいえ、やや長い目でみればコアCPIのトレンドを決める労働コスト(≒平均時給)の伸びが低下基調にあることから、賃金由来のインフレ圧力は後退が見込まれる。

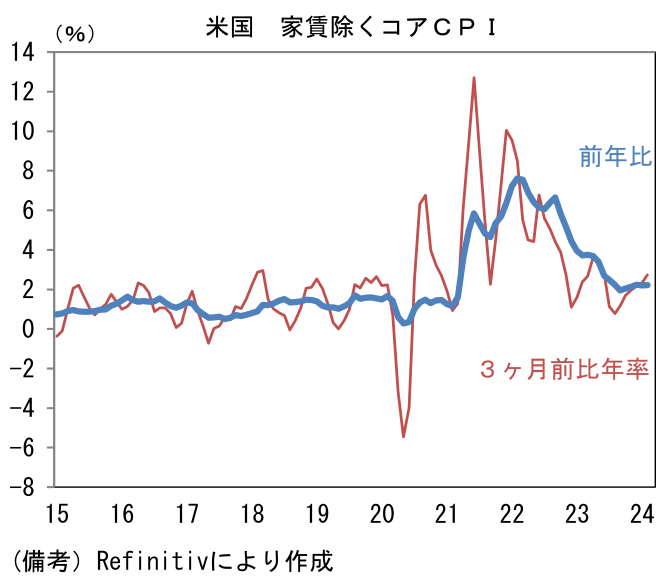

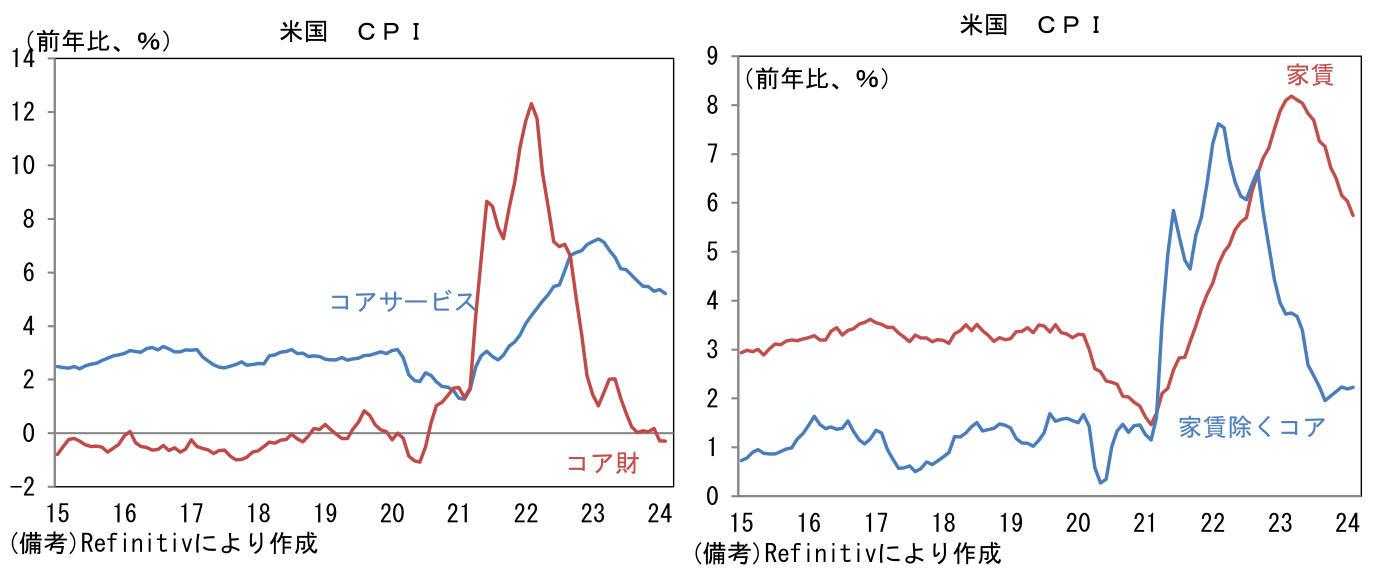

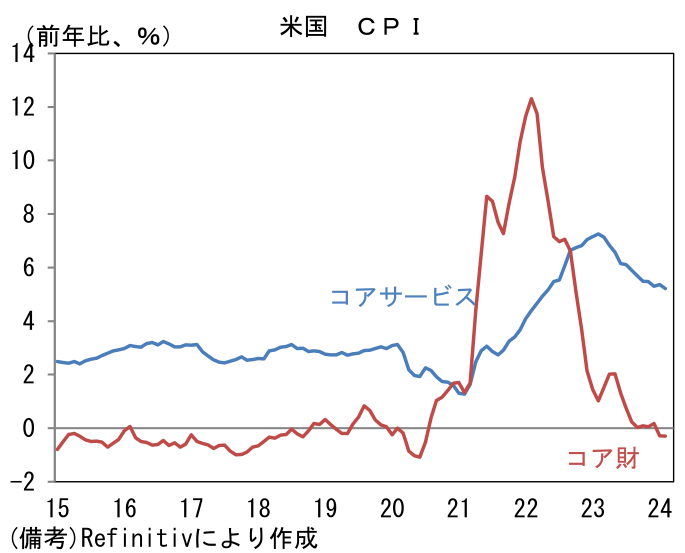

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比+0.1%と9ヶ月ぶりにプラスへ転じた。中古車価格の落ち着き等を背景に前年比では▲0.3%とマイナス圏にあるが、財価格の下落は一服しつつあるようにみえる。コアサービスは前月比+0.5%と1月から小幅に減速も、前年比では+5.2%と高止まりした。CPI全体のうち3割程度の比重を有し、消費者物価全体を最も強く押し上げている家賃は前月比+0.4%と、不可解に強かった1月の+0.6%から減速し、前年比でも+6.0%に伸び率が縮小した。リアルタイムの家賃を捕捉するケース・シラー住宅価格やZillow指数が明確にピークアウトしていることを踏まえれば、今後しばらくはCPI家賃も鈍化する公算が大きい。この間、家賃を除いたコアCPIが前年比+2.2%まで減速している。

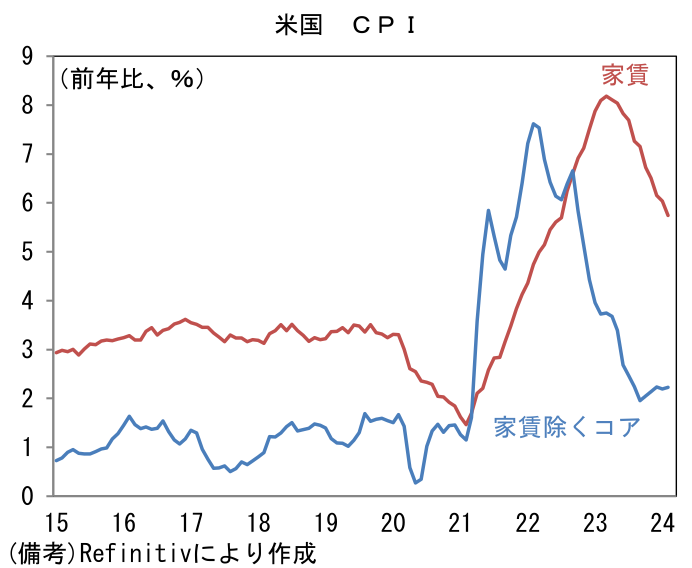

- ここで労働コスト増加を起点とするインフレの帰趨を見極めるために、同日発表されたNFIB中小企業調査に注目すると、2月は雇用計画(+14→+12)が3ヶ月連続で低下した他、人件費計画(+26→+19)が急激な低下を示した(グラフは3ヶ月平均値)。人件費計画については、2023年11月に30を記録するなど「ぶり返し」の症状がみられていたが、一気にコロナ期前の水準へ回帰し、中小企業が人件費増加に寛容でなくなりつつある様子が示された。自発的離職率の低下や失業者一人当たりに対する求人件数の割合の低下など、労働需給の逼迫度合いが和らいでいることを示す他のデータと整合的で好感される。

- 現時点でFedはインフレの再燃を警戒し、利下げに距離を置いている。しかしながら、5.5%という中立金利(推計値)を3%近く上回る現在の金利水準は明らかに引き締め的であり、その水準に留めておくことは景気後退の可能性を増幅させる。今後、景気減速の兆候を示すデータが少しでも増加すれば、Fedは容易に金融緩和に踏み切ることができるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般