- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲1.0%、NASDAQは▲1.7%で引け。VIXは14.5へと上昇。

-

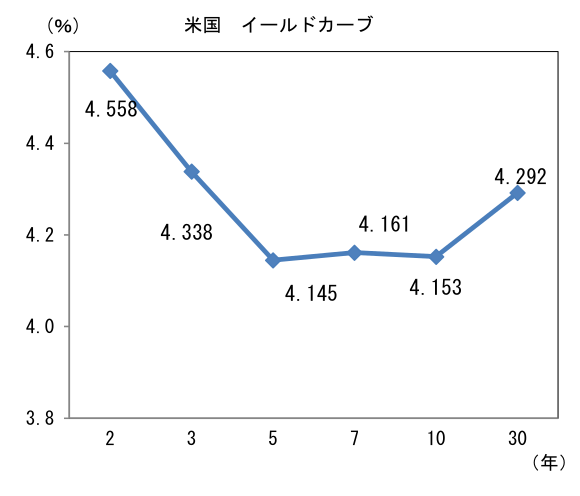

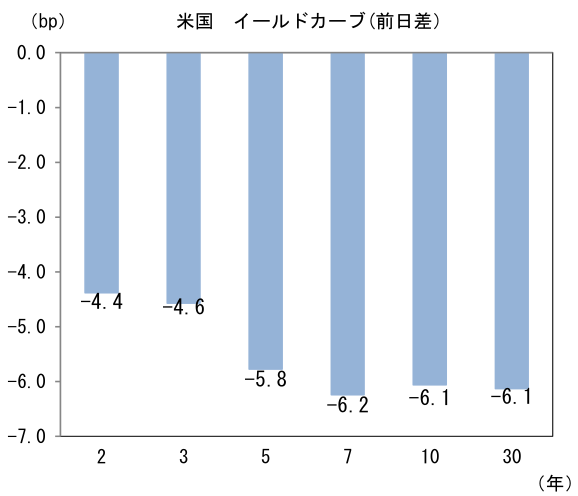

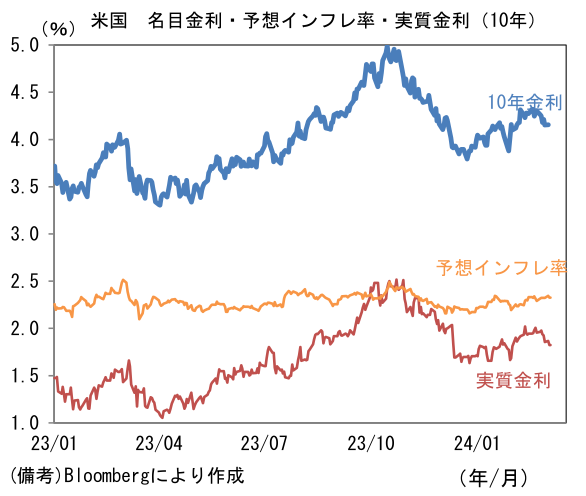

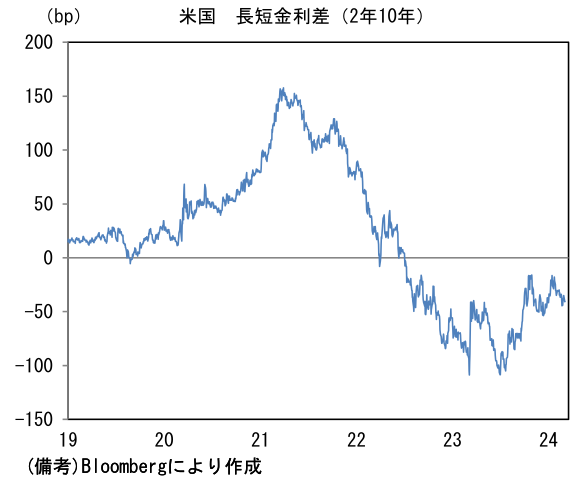

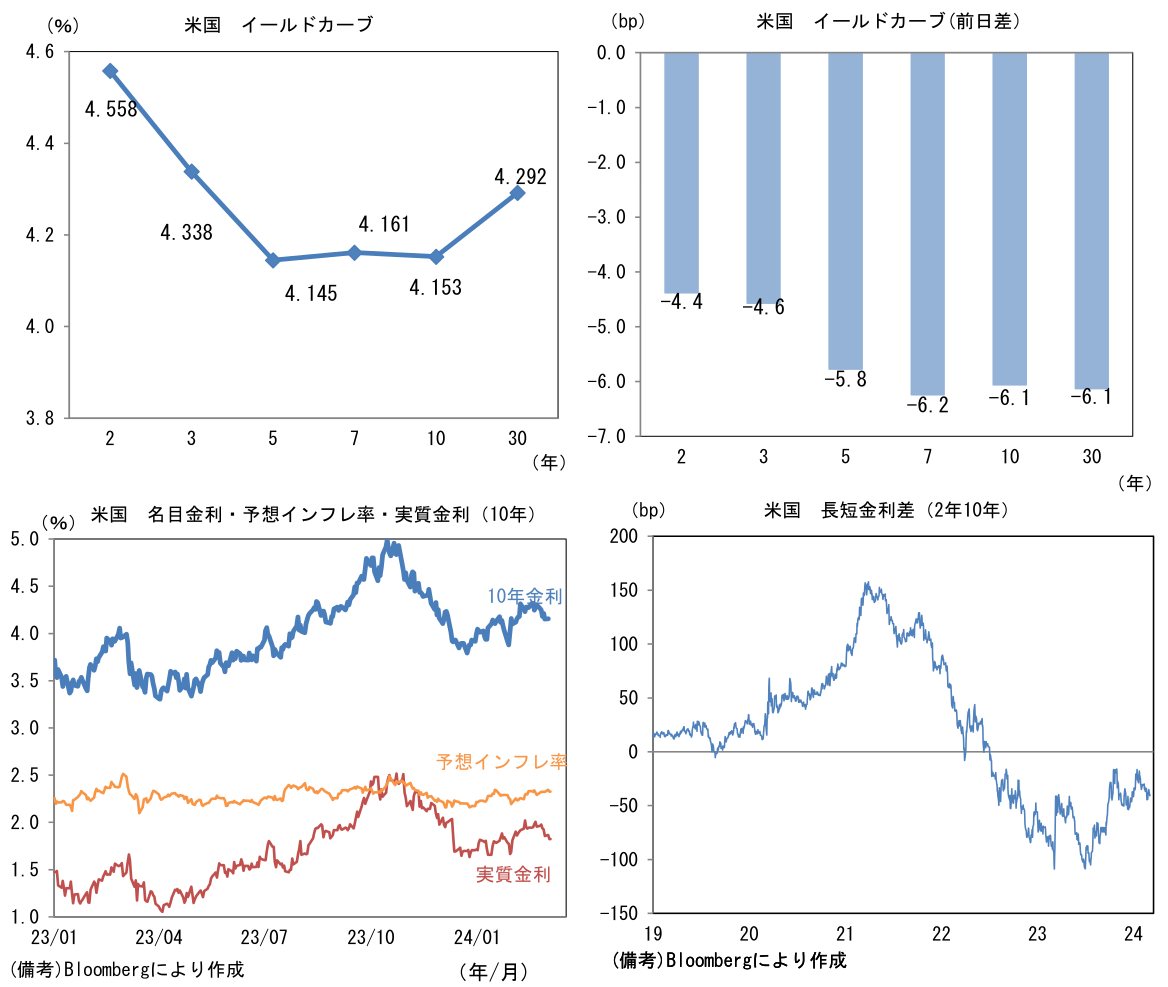

米金利はブル・スティープ化傾向。予想インフレ率(10年BEI)は2.327%(▲1.8bp)へと低下。実質金利は1.824%(▲4.3bp)へと低下。長短金利差(2年10年)は▲40.8bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍へと低下。コモディティはWTI原油が78.2㌦(▲0.6㌦)へと低下。銅は8491.5㌦(▲51.0㌦)へと低下。金は2141.9㌦(+15.6㌦)へと上昇。

経済指標

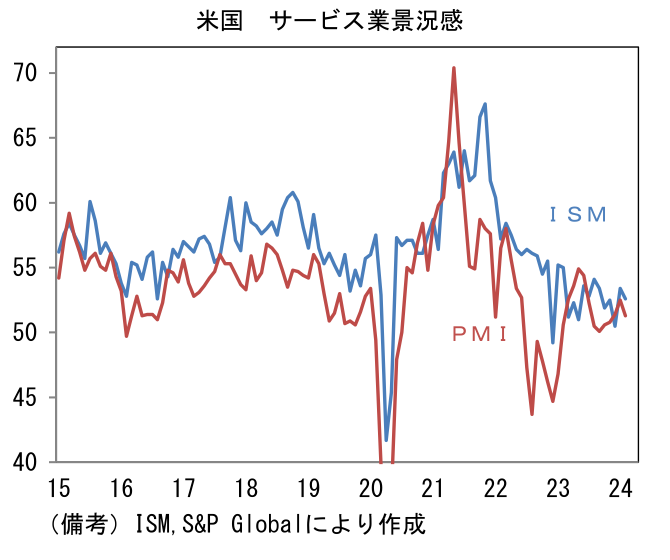

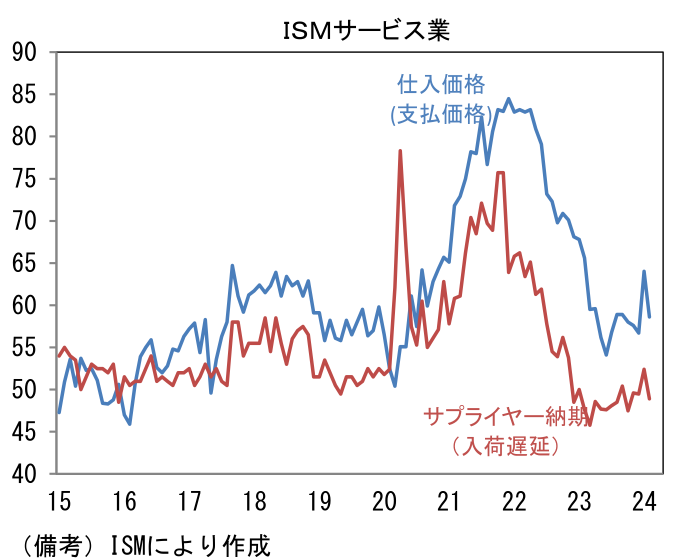

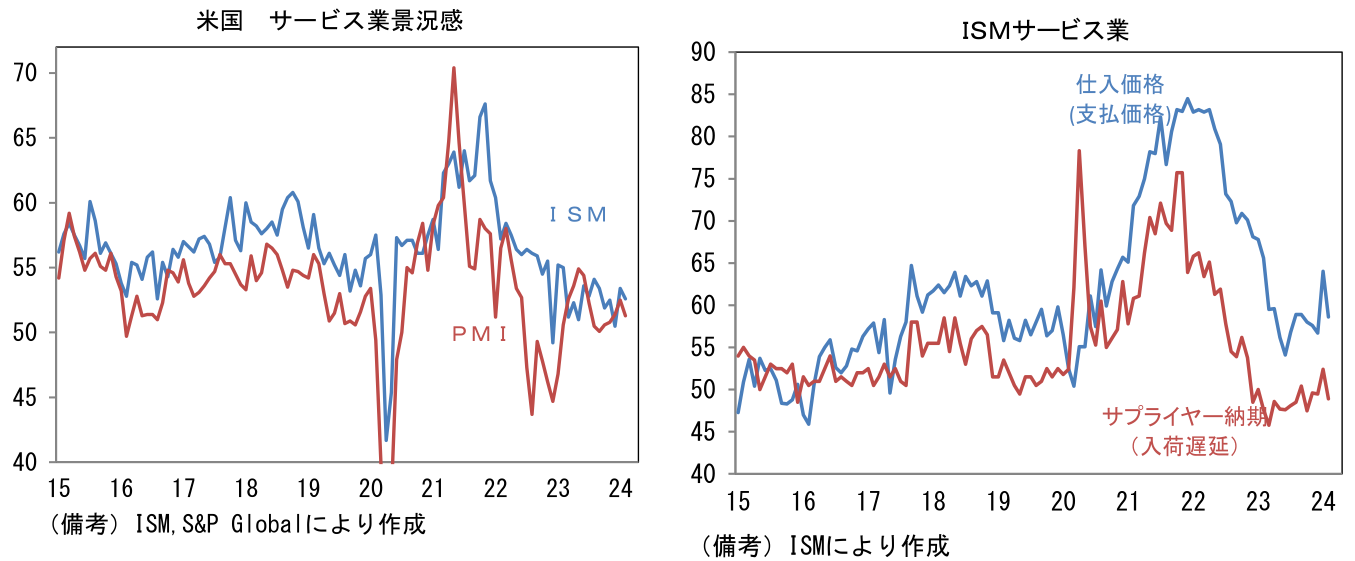

- 2月ISMサービス業は52.6と1月(53.4)から低下し市場予想(53.0)も下回った。事業活動(55.8→57.2)と新規受注(55.0→56.1)が上昇した反面、雇用(50.0→48.0)が低下し、サプライヤー納期(52.4→48.9)も下押しに寄与した。またインフレ率を推し量る上で有用な仕入価格(支払価格)は58.6へと低下。類似指標のサービス業PMIも概ね同様の結果であった。

注目点

-

3月(18~19日)のマイナス金利解除を予想する市場関係者が増えつつある。QUICK月次調査<債券>によれば、日銀がマイナス金利を解除する時期については3月が35名、4月が72名、その他が7名と相応の数の市場関係者が3月を予想している(調査は2月27日から29日、回答者の一人である筆者は4月を予想)。

-

日銀が3月のマイナス金利解除に向けて地均しを進めようとしているなら、通常(?)はリーク報道や観測記事が出回り、金融市場がざわざわとする頃合いである。筆者の知る限り現時点で核心的な報道はないが、今週あたりから「関係者」をソースとする報道が増える可能性には注意が必要であろう。

-

もっとも、デフレ脱却宣言の機会を模索しているとみられる政府からは「政府『デフレ脱却』表明を検討 賃上げや物価見極め判断」(共同通信)といったリーク報道(ソースは複数の関係者)があった。記事内では岸田総理が記者会見を開いたり、月例経済報告に明記したりする案が伝わっていた。しかしながら、これに対して新藤経済財政大臣は5日にデフレ脱却宣言について「今、何か表明することは考えていない」として報道内容を否定した。仮に3月のマイナス金利解除が日銀内部で確定的となっており、政府にそうした情報共有ができているとするならば、政府が足並みを揃える形で3月の月例経済報告(時期は未定、20~27日頃とみられる)でデフレ脱却宣言をすることも考えられる。ただ、少なくとも現時点でそうした慌ただしさは感じられない。今週中、すなわち金融政策決定会合の約10日前に日銀から何らかのリーク報道がないならば、さすがに3月のマイナス金利解除は見送りではないだろうか。「3月も4月も大して変わらない」と言ってしまえばそれまでだが、市場との対話という観点からは4月の方が歓迎される可能性が高いだろう。

-

なお、日銀がマイナス金利解除に踏み切った場合、変動型の住宅ローンを抱える家計の不透明感が増幅することで消費が落ち込む可能性には注意が必要だろう。マクロ的にみれば、預金金利の増加が家計収支を改善させる効果があるものの、その恩恵を受けるのは高齢世代であり、それが消費活動の活発化に繋がるかは疑問。他方、住宅ローン契約者である家計は将来的な金利負担増に備え、節約志向を強めたり、繰り上げ返済を検討したりするだろう。繰り上げ返済の増加は、本来消費に回るはずだったおカネが手元から離れていくことに他ならないため、消費を下押しする可能性が高い。住宅ローン契約者の多くが「利上げ未経験者」であることを踏まえれば、日銀の利上げに対する恐怖心は案外大きく発現してしまうのではないか。

※変動型住宅ローンの金利がどういった仕組みで動くのかを知らない人が多いことに驚くことがある。また日銀が操作する短期金利がどういった経済環境によって決定されるかについても理解が不足しているように感じる。仮に「日銀が3%まで金利を引き上げる可能性(≒変動型ローン金利が3%上がる)」などといった極端な情報(記事)に直面した際、その実現可能性を自身で判断できる人は少ないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般