- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.1%、NASDAQは▲0.4%で引け。VIXは13.5へと上昇。

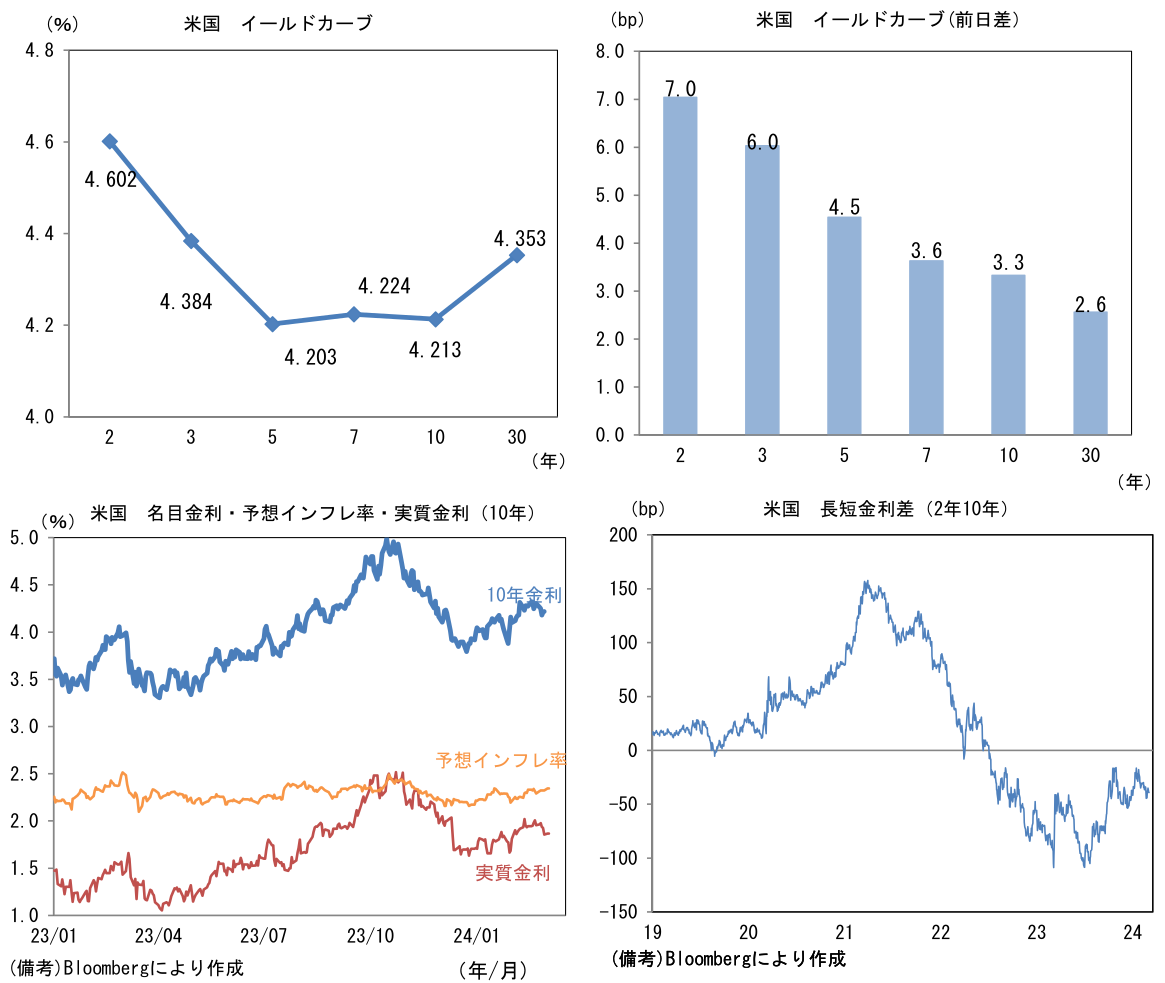

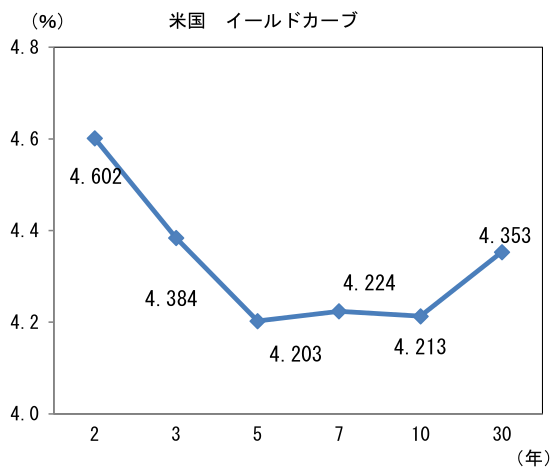

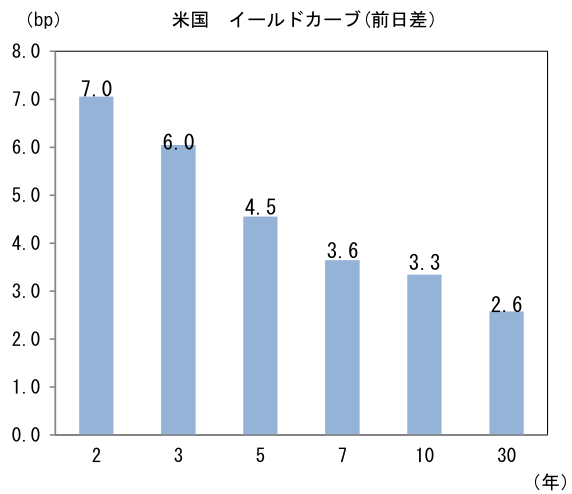

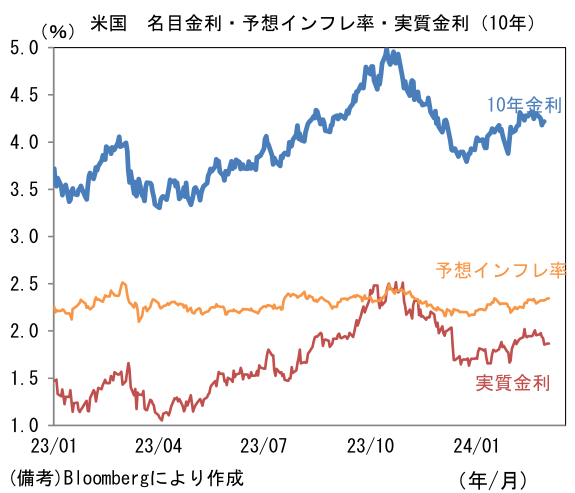

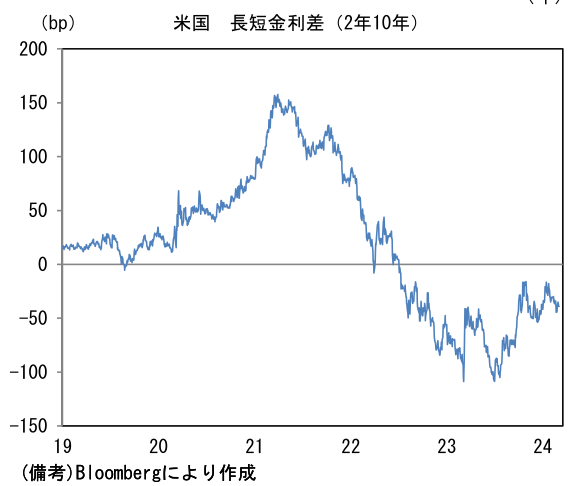

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.345%(+2.3bp)へと上昇。実質金利は1.867%(+1.0bp)へと上昇。長短金利差(2年10年)は▲39.1bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは150半ばへと上昇。コモディティはWTI原油が78.7㌦(▲1.2㌦)へと低下。銅は8542.5㌦(+39.0㌦)へと上昇。金は2126.3㌦(+30.6㌦)へと上昇。

注目点

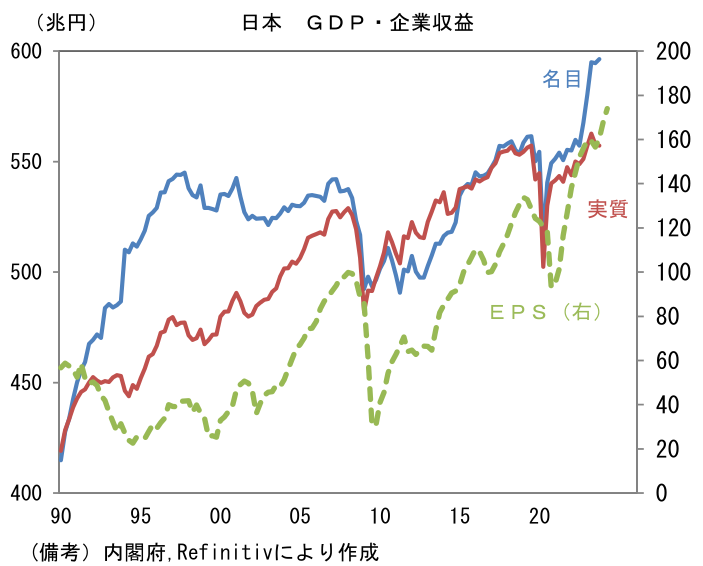

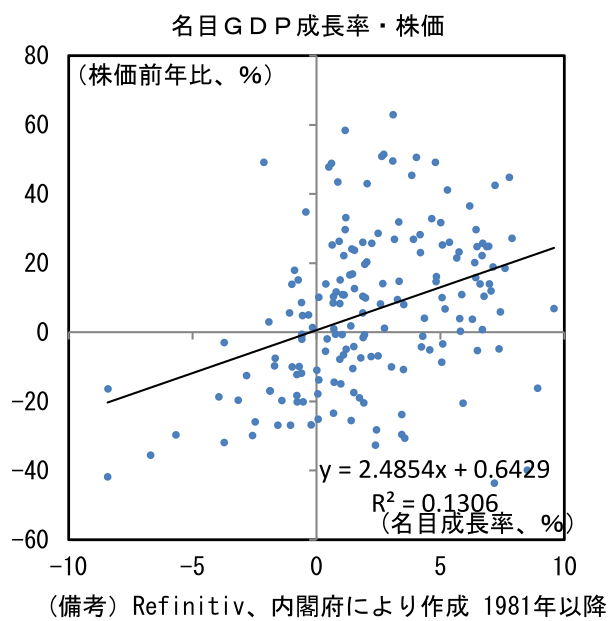

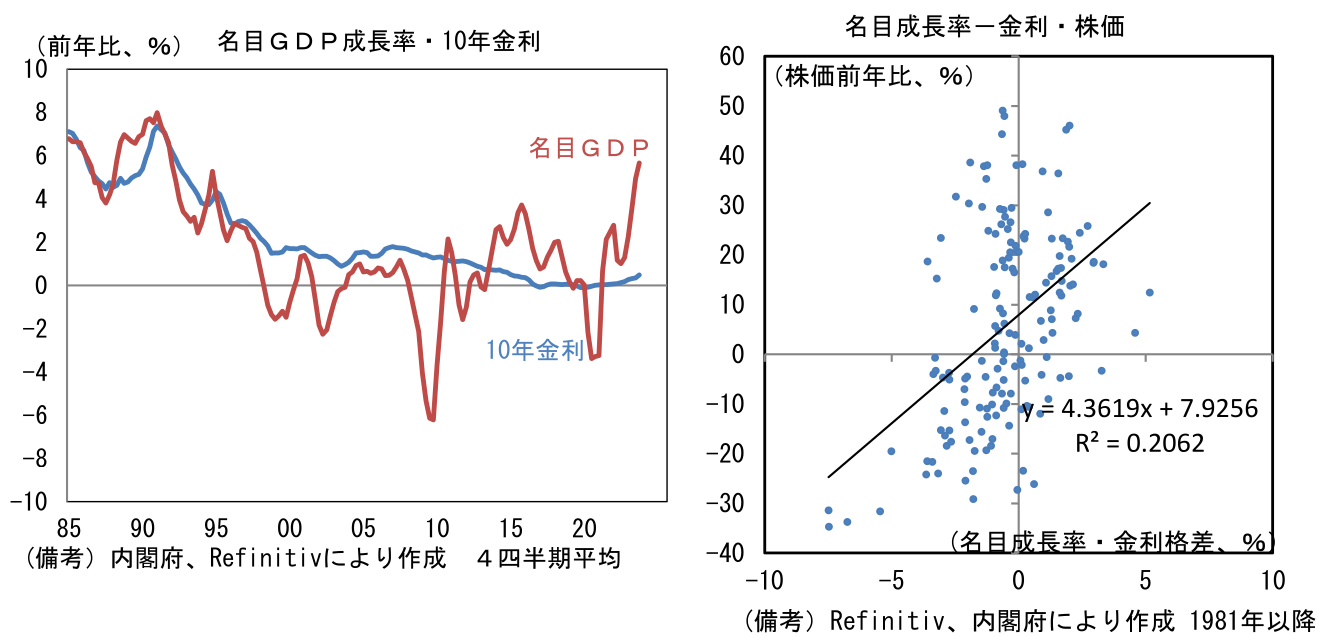

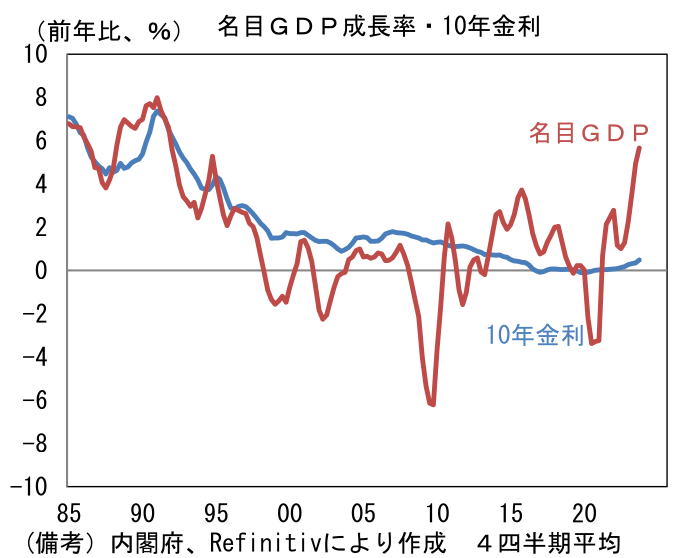

- 「実質GDP成長率が2四半期連続でマイナスなのに、なぜ株価は高いのか」という頻出の疑問がある。これに対しては「脱デフレによって、金額ベースで経済活動を捉える名目GDPの拡大が続いているため」という模範解答があり、現在の株高もこれで基本的には説明可能と考えられる。実際、名目GDPとEPS(一株当たり利益)は長期的に連動性を有しており、当然のことながら株価も連動する。かなりの幅を持つ必要はあるものの、長期的な関係に基づけば3%の名目成長率に対して8%程度の株価上昇が整合的な数値となっている。デフレ期にはインフレの追い風が止むことで、名目GDPは停滞しEPS拡大の足かせとなったが、現在はインフレを追い風に名目GDPは600兆円近くまで拡大し、それを横目にEPSも増加基調にある。予想EPSはTOPIXが向こう2期において7~9%程度の増加、日経平均が11~13%程度の増加となっている(Bloomberg集計)。

-

このように金額ベースで経済活動を捉える名目GDPが拡大するのをよそに長期金利は0%台後半と極めて低い水準で抑制されている。長期金利が(予想)インフレ率+(予想)実質成長率で決まるとすれば、その水準は自ずと名目GDP成長率(≒インフレ率+名目GDP成長率)に近い数値となるはずだが、日銀の金融緩和によってリスクプレミアムが抑制されていること等から大幅に下方乖離している。これは投資家にとって「おいしい」状況と言える。というのも、マクロ的にみれば名目GDP成長率に近い収益機会が豊富に存在するにも関わらず、それ以下の金利で資金調達が可能になるからだ。実物投資であれ証券投資であれ、投資家が報われ易い状況と言える。

-

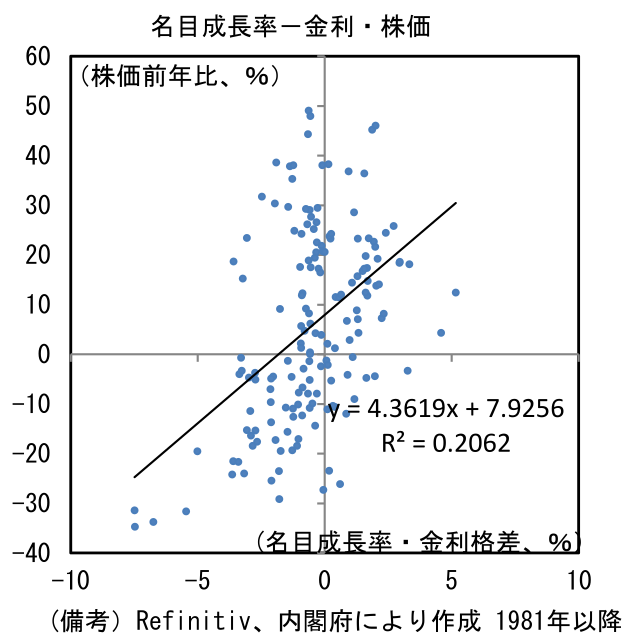

そこで名目GDP成長率と長期金利の差をとった数値と株価上昇率の関係に注目すると、3%に対して整合的な株価上昇率は20%強となる。上述の名目GDP成長率と株価上昇率の関係に比べて傾向線の傾きが急になるのは「おいしさ」の度合いがより強く関係していることを物語っていよう。

- それらを踏まえた上で金融政策に目を向けると、日銀は3月か4月にマイナス金利解除を決断した後、短期金利は(筆者は当分の間据え置きを予想だが)緩やかにしか上昇させず、長期金利については、YCCという枠組みが残存するかは別としても、長期国債の買入れは継続する公算が大きく、金利が「非連続的」に「どんどん」上がっていく姿は想像しにくい。名目GDP成長率が長期金利を上回る状態が大きく崩れてしまうなら話は変わってくるが、当分の間は現在の構図が続くだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般