- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.8%、NASDAQは+1.1%で引け。VIXは13.1へと低下。

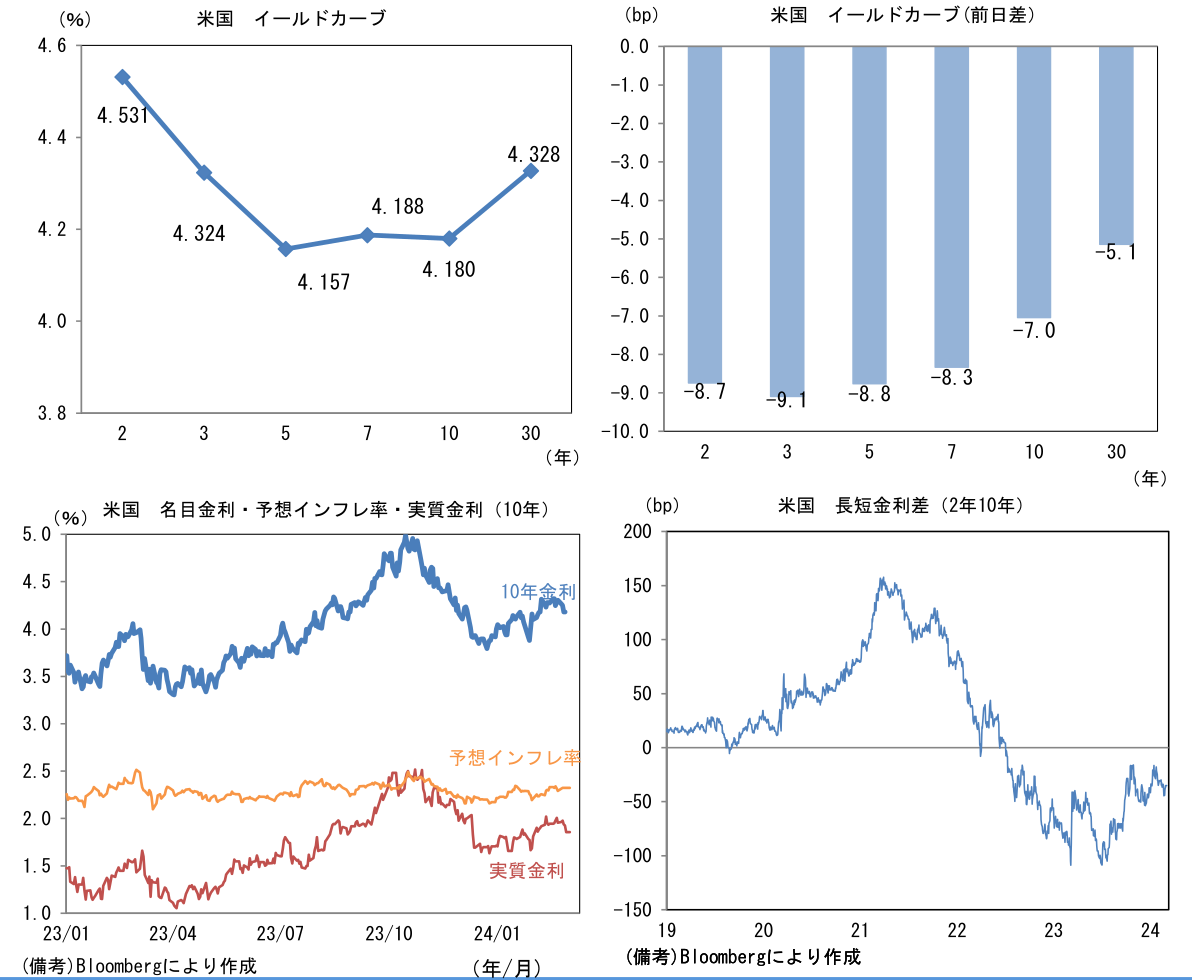

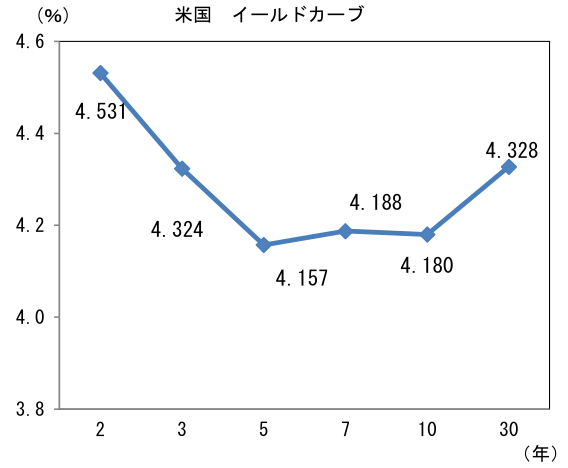

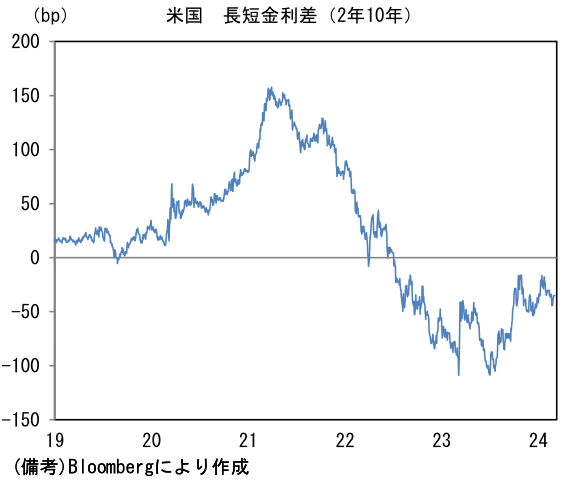

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.322%(▲0.1bp)へと低下。実質金利は1.857%(▲6.8bp)へと低下。長短金利差(2年10年)は▲35.2bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは150前半へと上昇。コモディティはWTI原油が80.0㌦(+1.7㌦)へと上昇。銅は8503.5㌦(+10.0㌦)へと上昇。金は2095.7㌦(+41.0㌦)へと上昇。

注目点

-

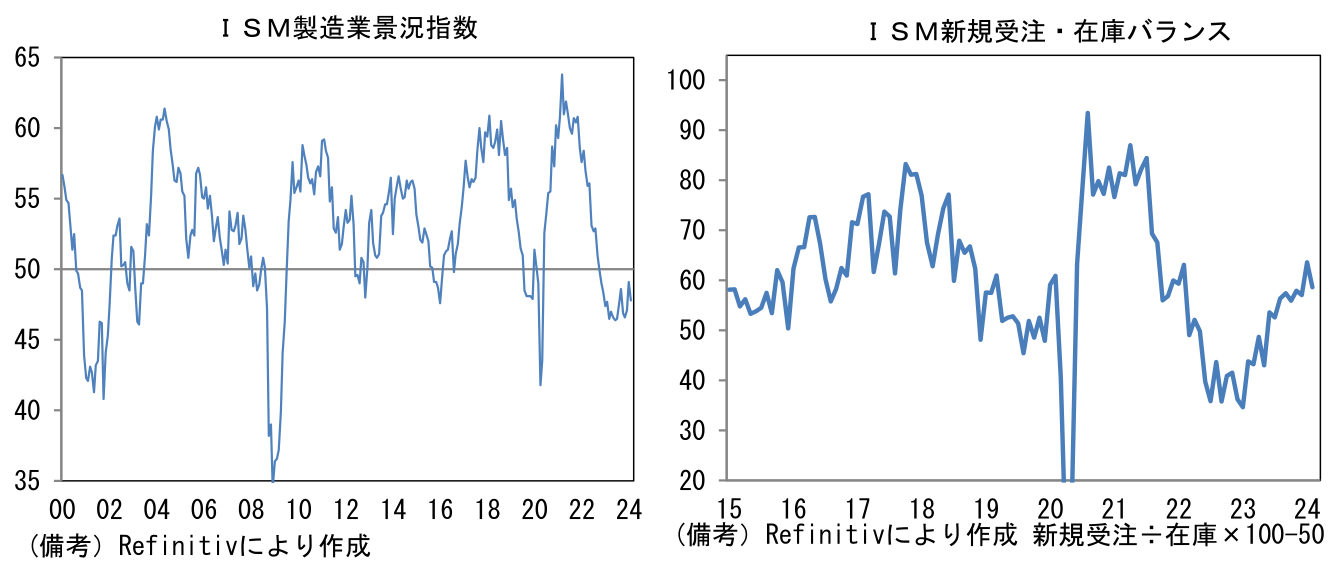

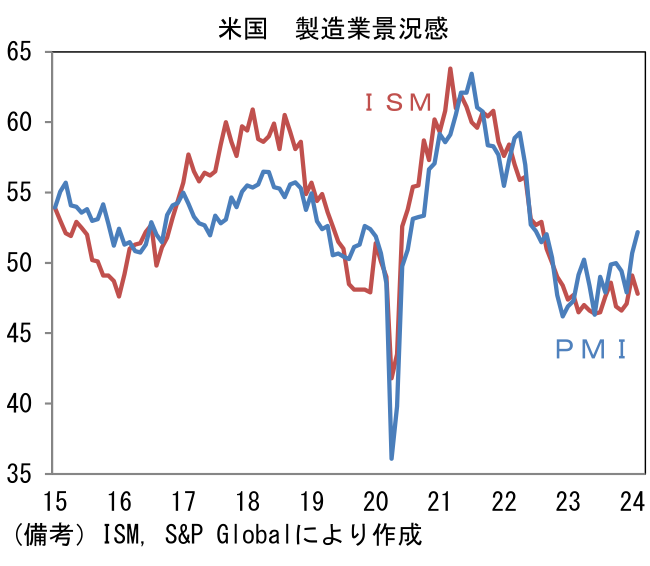

2月ISM製造業景況指数は47.8と市場予想(49.5)に反して1月(49.1)から低下し、2022年11月以来16ヶ月連続で50を割れた。これは景気の粘り強さがインフレ再燃の火種になるとの懸念から早期利下げに距離を抱くFedの態度を軟化させ得るデータであり、金融市場で歓迎された。1日の米債市場はカーブの手前が大きく低下し、株価はS&P500が+0.8%、NASDAQが+1.1%と強く伸びた。

-

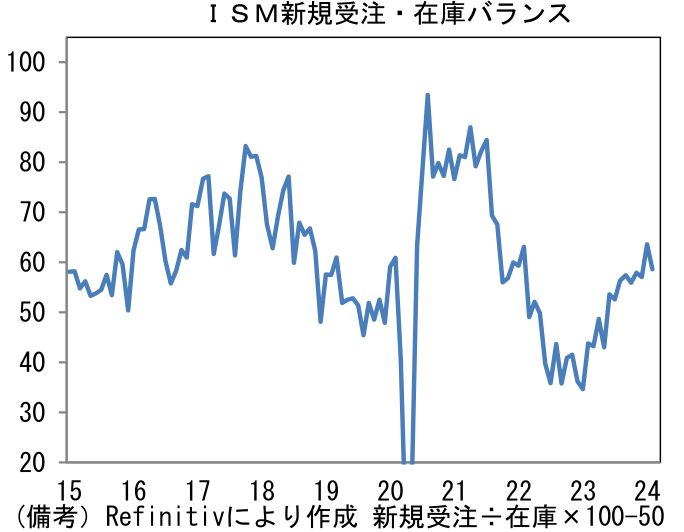

内訳に目を向けると、生産(50.4→48.4)と新規受注(52.5→49.2)が1月の急伸を帳消しにした他、雇用(47.1→45.9)はコロナ明け以降で2番目に低い数値となった。サプライヤー納期(49.1→50.1)は長期化しヘッドライン押し上げに寄与、在庫(46.2→45.3)は僅かに低下してヘッドライン下押しに寄与した。生産と新規受注は季節調整の歪みなどから1月の値が強すぎた可能性が否定できないとはいえ、それを割り引いても力強さに欠ける印象だ。1~2ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスの改善も一服した。

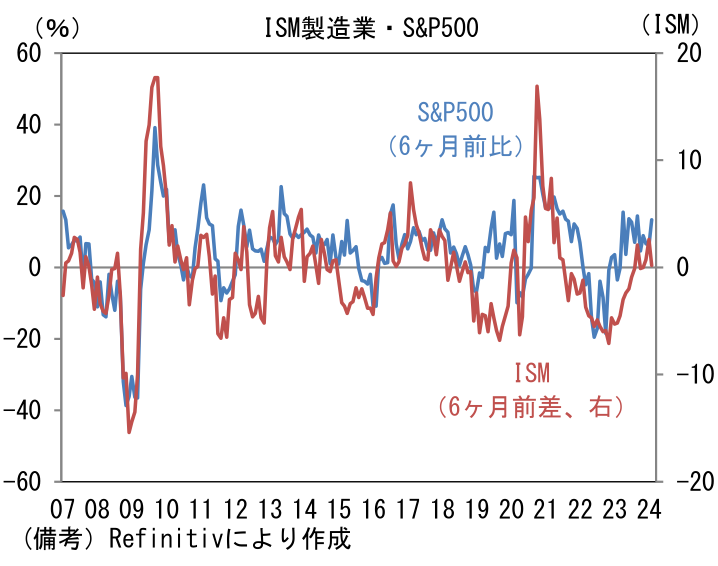

- ISM製造業と米国株には「ISM製造業が改善すると米国株が上昇する」という素直な関係が長期的に認められている。2010年代にテック企業が躍進するなど米国経済のサービス化が一段と進展しているにも関わらず、依然として株式市場の空気は生産活動の動きに一致することが多い。製造業指標の弱さに鑑みると、最近の米国株上昇はやや「不健全」にみえる。

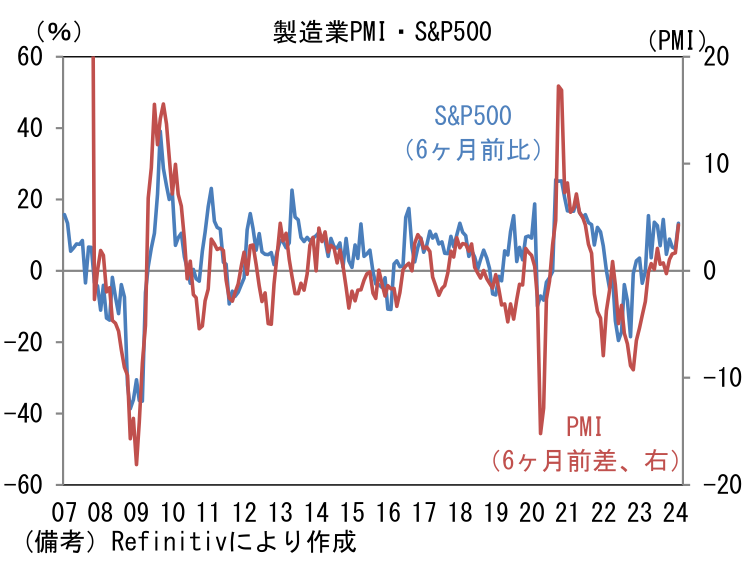

- もっとも類似指標の製造業PMIでみると米国の生産活動は回復している。ここでPMIとISMの違いを簡潔に述べると、どちらも受注、生産、雇用、在庫などについて前月比の変化を問う景況感指標であり「ほぼ同じ」であるが、強いて言うならば、サンプルが多く指数が安定しているのはPMI、歴史と知名度で優るのがISMといったところだ。製造業PMIは2月に52.2まで改善し、2ヶ月連続の50超えを果たしている。ヘッドラインを構成する5項目が押し並べて強く生産(49.3→53.5)、新規受注(52.6→54.5)、雇用(50.2→51.7)が揃って50を超えている。こちらの尺度でみれば米国株の上昇は「健全」にみえる。

-

ISMの弱さとPMIの強さが併存する現状は、市場参加者に「弱いISMを見てFedは利下げに動くはず、強いPMIは株高を正当化する」という良いとこ取りを可能にさせる。今後発表される2月の雇用統計(平均時給)とCPIがインフレ鈍化を示す結果となり、年央の利下げ開始の角度が高まれば、こうした楽観的な空気が続くと期待される。

-

こうした環境を踏まえると、日本株のリスク要因である「Fedの利下げ観測後退に伴う米国株下落」が顕著に発現する可能性は低下したと判断される。筆者は日経平均株価の見通しを41,000へと引き上げる(従来38,000)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般