- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は+0.0%、NASDAQは▲0.3%で引け。VIXは13.8へと低下。

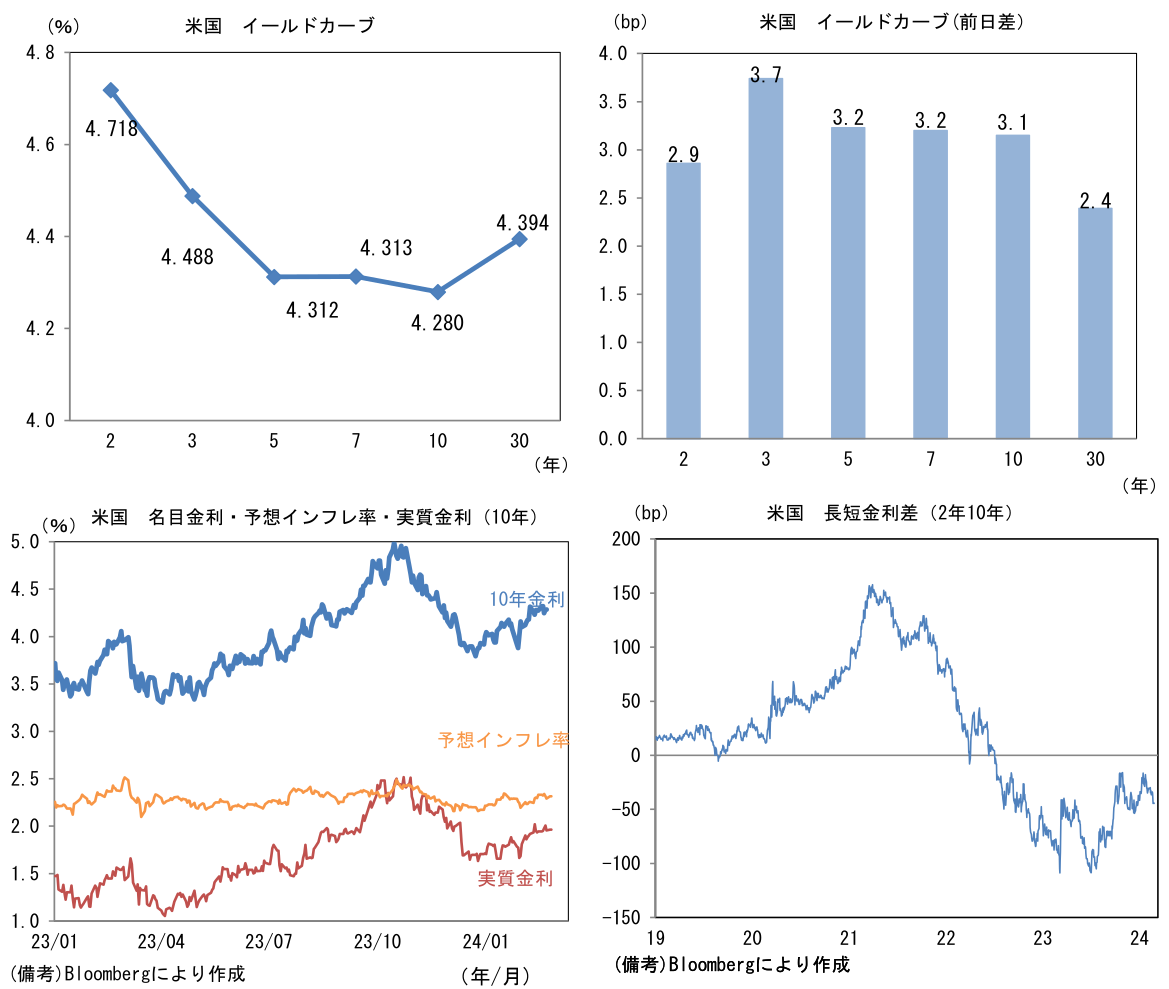

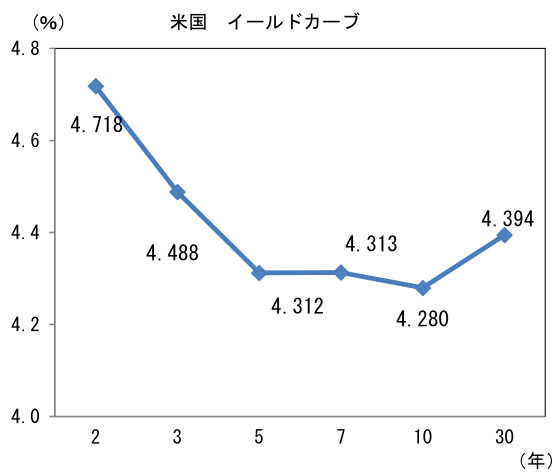

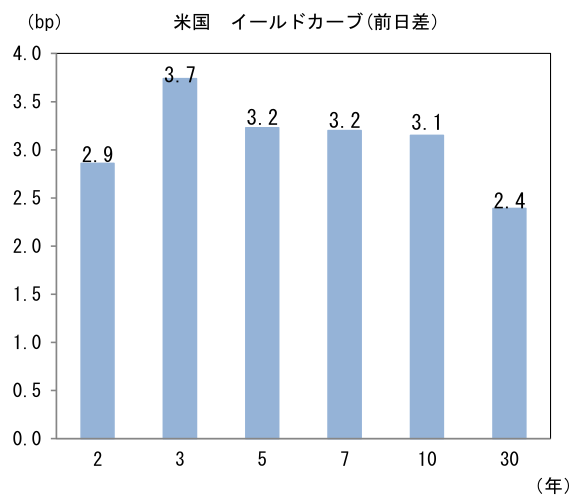

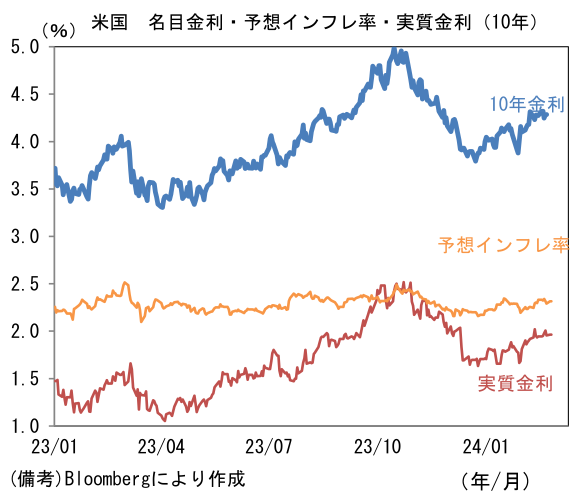

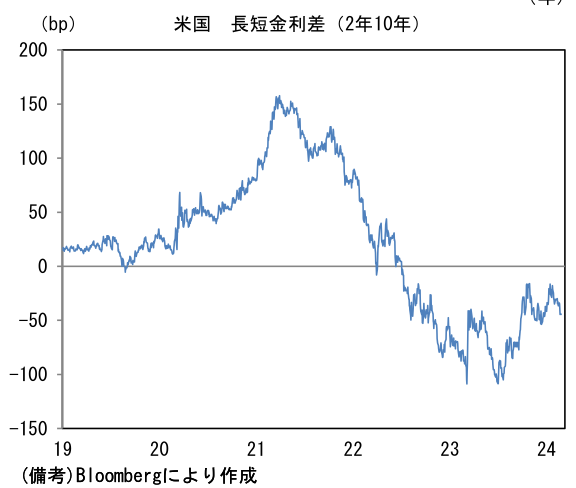

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.317%(+2.5bp)へと上昇。 実質金利は1.962%(+0.7bp)へと上昇。長短金利差(2年10年)は▲44.1bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍で一進一退。コモディティはWTI原油が77.6㌦(+1.1㌦)へと上昇。銅は8466.0㌦(▲101.5㌦)へと低下。金は2028.5㌦(▲10.1㌦)へと低下。

注目点

-

3月FOMC(19-20日)を前に米国のインフレとFedの利下げに関する状況を整理しておきたい。まず現時点における利下げ開始時期のコンセンサスは6月(織り込み度合いは53.0%)となっている。昨年末頃までは3月の利下げ開始が有力視されてきたが、2月入り後に発表された1月データの多くが景気の粘り強さを印象付ける結果となったことで、市場参加者の予想は修正を迫られた。雇用統計を筆頭に1月データは季節調整の歪みによって強さが誇張されている感が否めないことから、(3月に発表される)2月データはその反動で弱めに出る可能性はあるものの、複数のFed高官がインフレのぶり返しに深い懸念を示していることを踏まえると、早期の利下げ開始は分が悪いと判断せざるを得ない。筆者は利下げ開始の予想時期を5月から6月に変更する。

-

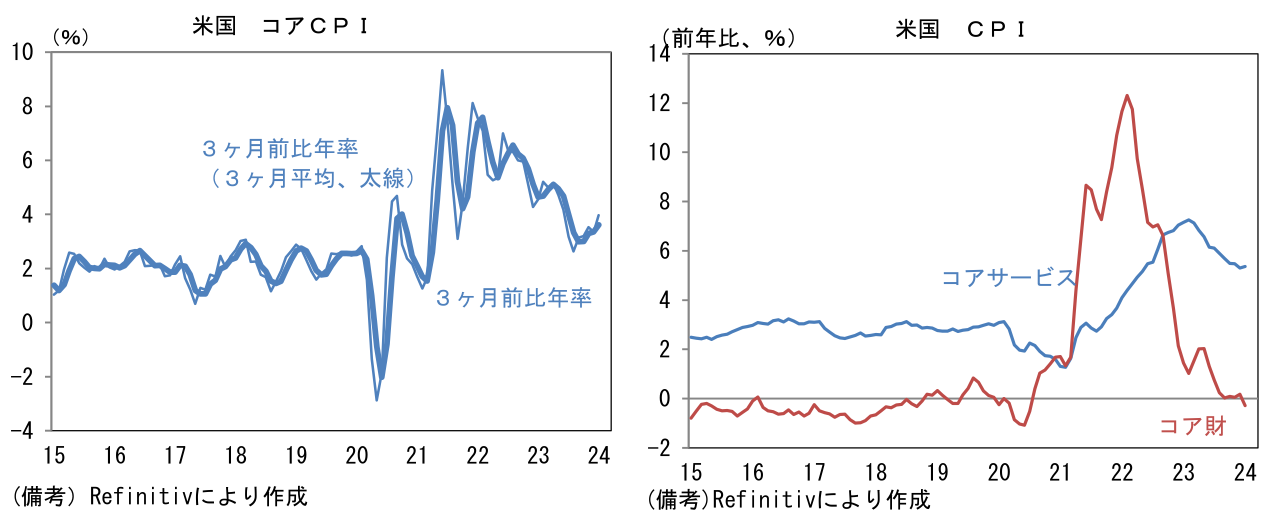

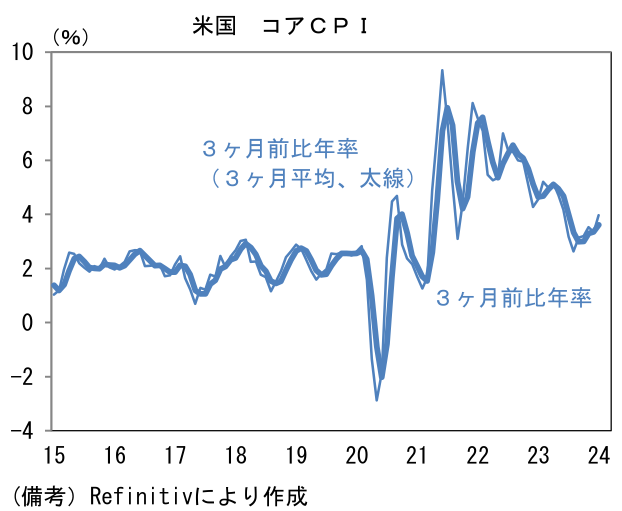

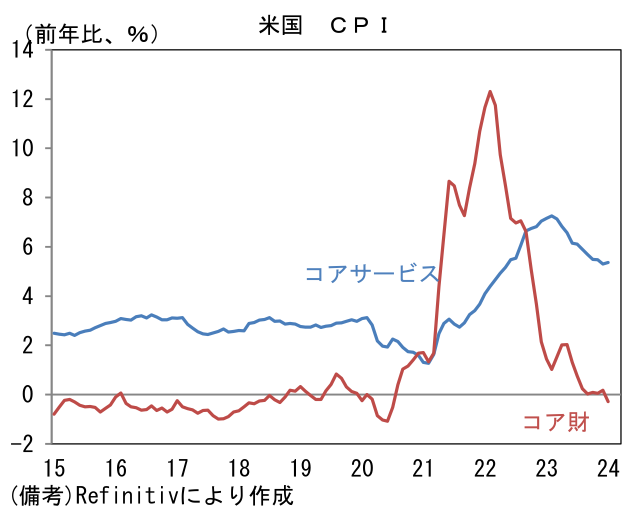

もっともインフレは大きくみれば沈静化方向にある。ウォラー理事らが重視する3ヶ月前比年率で計測したコアCPIは+3.6%と過去数ヶ月にやや加速感が認められるものの、それでも上値は切り下がっている。コロナ期の特徴であった財インフレについては、中古車価格が高止まりしているとはいえ、サプライチェーンの回復を背景にコア財のインフレは終息している。サービスについても住宅価格がピークアウトしたことで緩やかな減速基調にある。

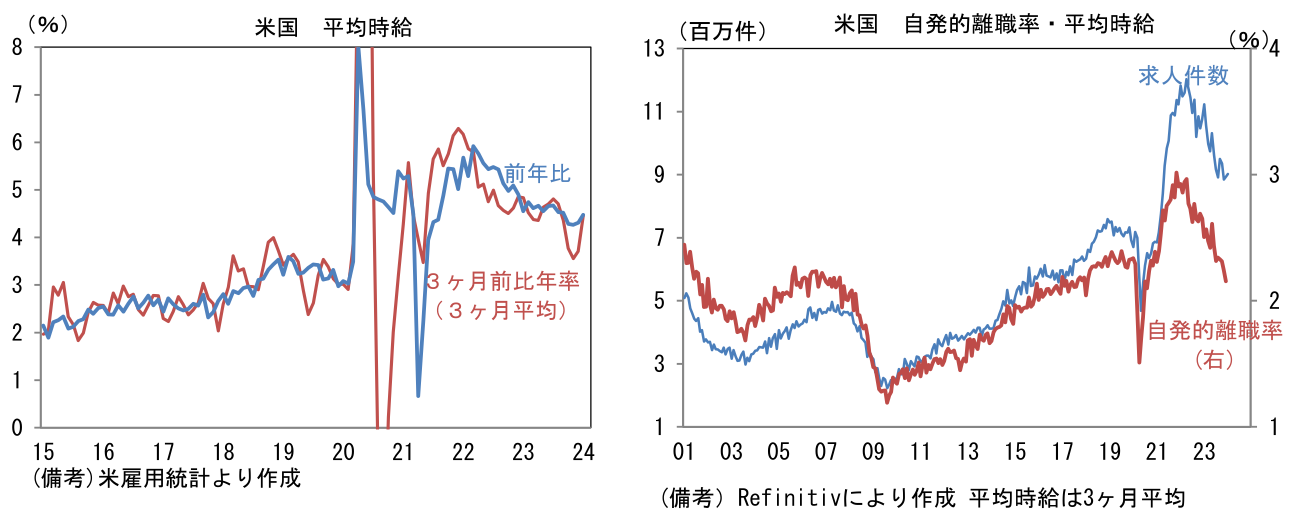

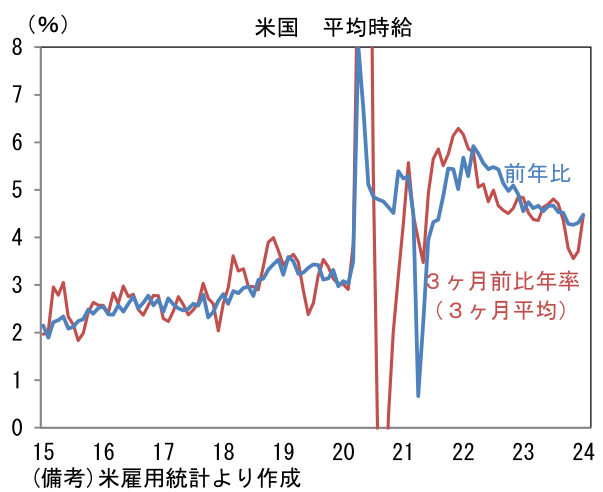

- もっとも、平均時給の高止まりは懸念材料。求人件数が減少基調にあったり、転職活動の活発度合いを示す自発的離職率が低下したり、労働需給の緩和を示す指標が数多くあるにもかかわらず、平均時給の鈍化には一服感がみられている。1月は前月比+0.55%、3ヶ月前比年率で+5.4%、3ヶ月前比年率の3ヶ月平均値で+4.5%、前年比では+4.5%と何れの尺度でみても反転の兆候が認めれている。賃金要因によってインフレ退治が阻害される恐れがある以上、Fedが予防的な利下げを講じるとは考えにくい。上述のとおり、季節調整の歪みといったテクニカルな要因によって足もとのデータは強さが誇張されている可能性は否定できないとはいえ、インフレ率鈍化の証拠を蓄積できるまでは緩和方向に動きにくいだろう。

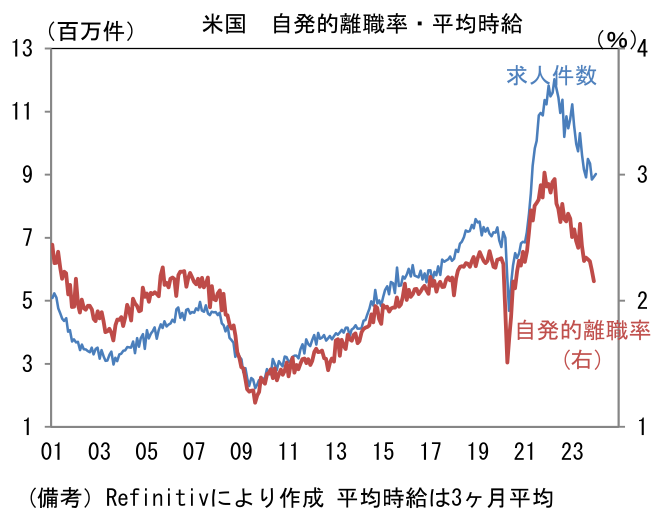

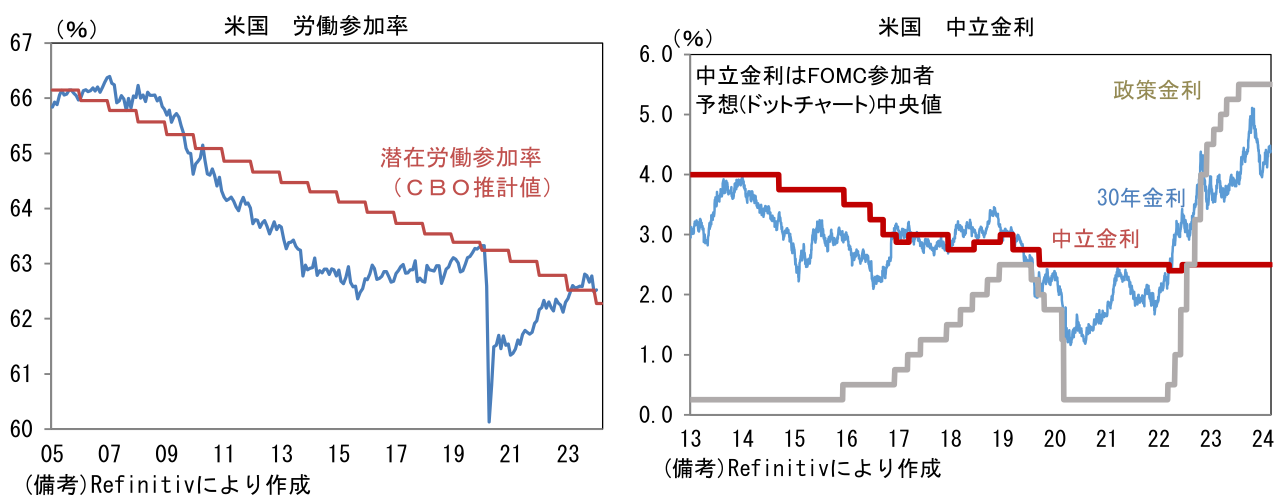

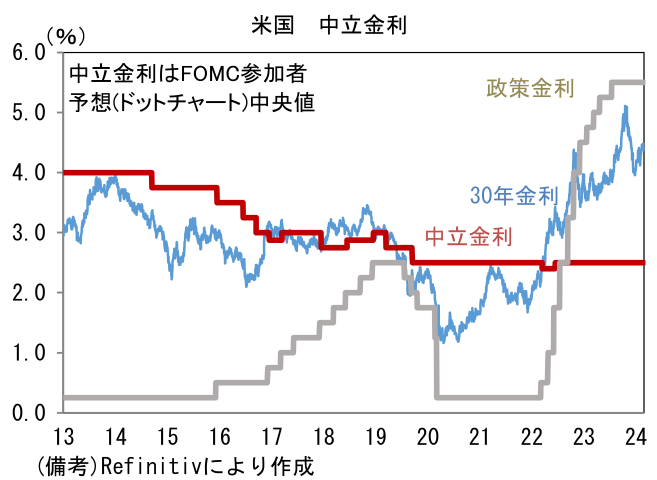

- 市場関係者の一部には年内の利下げ見送り、或いは利上げ再開を予想する声もある。このまま景気が強さを保ち、労働需給が逼迫することでインフレ率加速の気配が強まるならば、その可能性もある。ただし、さすがに現時点のマクロデータから判断するとそうした懸念は杞憂に終わる蓋然性が高い。上述のようにCPI(とPCEデフレータ)が低下基調にあることに加え、労働参加率の低下(適正水準からの下振れ)が終息していることが大きい。コロナ期における賃金インフレの根源とも言うべき労働参加率低下は、移民の受け入れ再開、働き盛り世代の復職によって、直近は62.5%と適正と判断される水準(62.3%)に回帰している。賃金は振れを伴いつつも、大きくみれば上昇率が鈍化していくだろう。そうであればFF金利は2.5%と推計されている中立金利に向けて低下していく公算が大きい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般