- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.6%、NASDAQは▲0.9%で引け。VIXは15.4へと上昇。

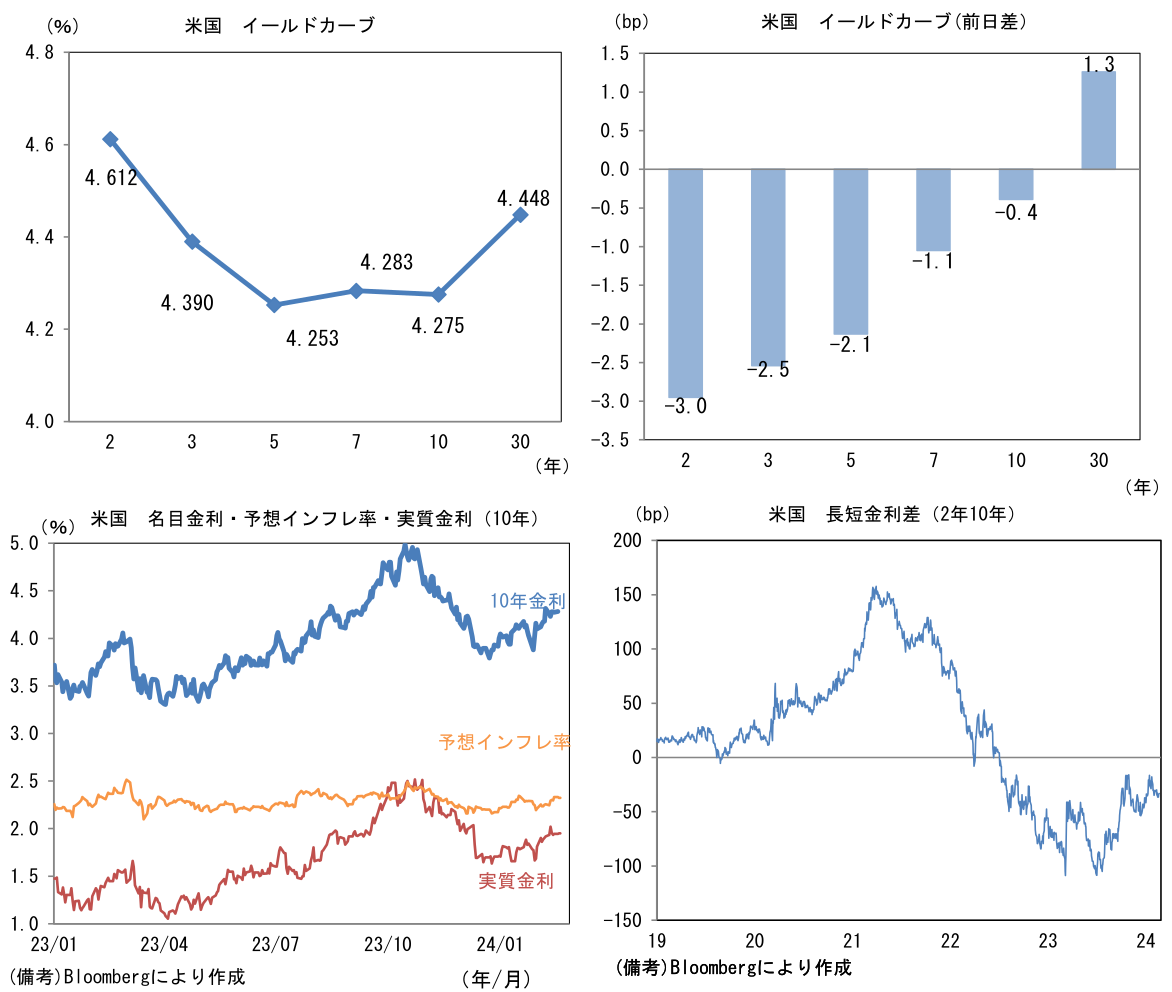

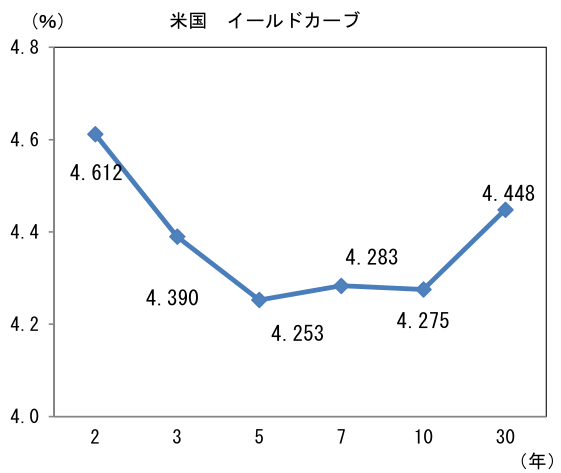

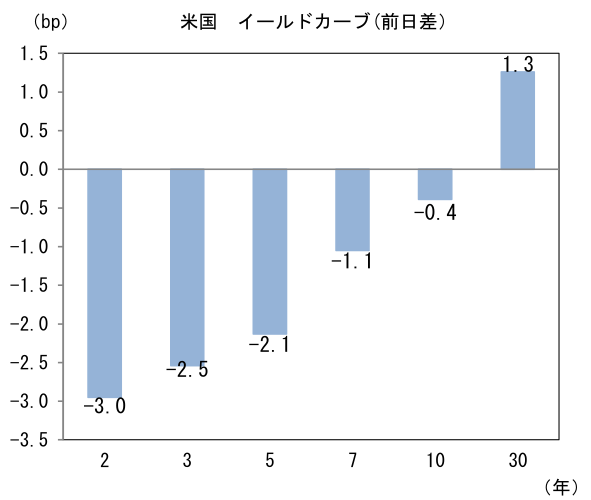

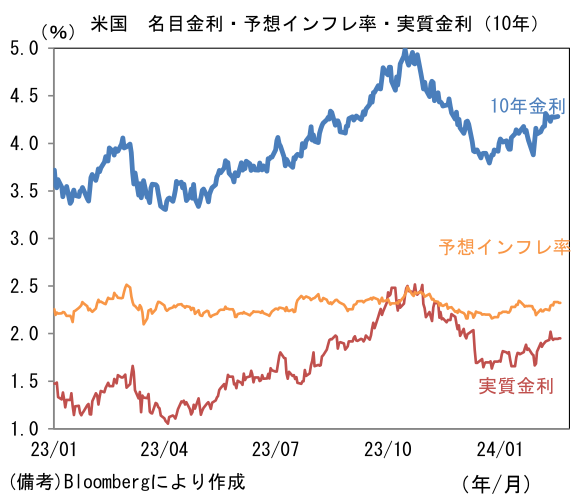

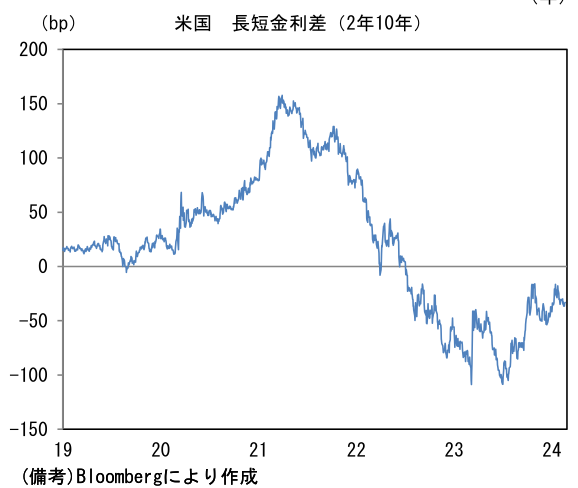

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.322%(▲1.0bp)へと低下。実質金利は1.951%(+0.5bp)へと上昇。長短金利差(2年10年)は▲33.9bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが軟調。USD/JPYは150近傍へと低下。コモディティはWTI原油が78.2㌦(▲1.0㌦)へと低下。銅は8500.0㌦(+65.5㌦)へと上昇。金は2027.5㌦(+16.0㌦)へと上昇。

注目点

-

2月20日に中国人民銀行は事実上の政策金利である5年物ローンプライムレートを4.20%から3.95%へと0.25%pt引き下げた。市場予想の10bpを上回る引き下げ幅であった。住宅ローン金利の基準となるこの金利の引き下げは、住宅市場を支援したい当局の意図が明確に伝わってくる。2月5日発効の預金準備率引き下げ(10.5%→10.0%)に続く措置で中国当局の金融緩和に前向きな姿勢が見て取れる。後述するようにこうした動きは日本株にとって重要な意味を持つ可能性がある。

-

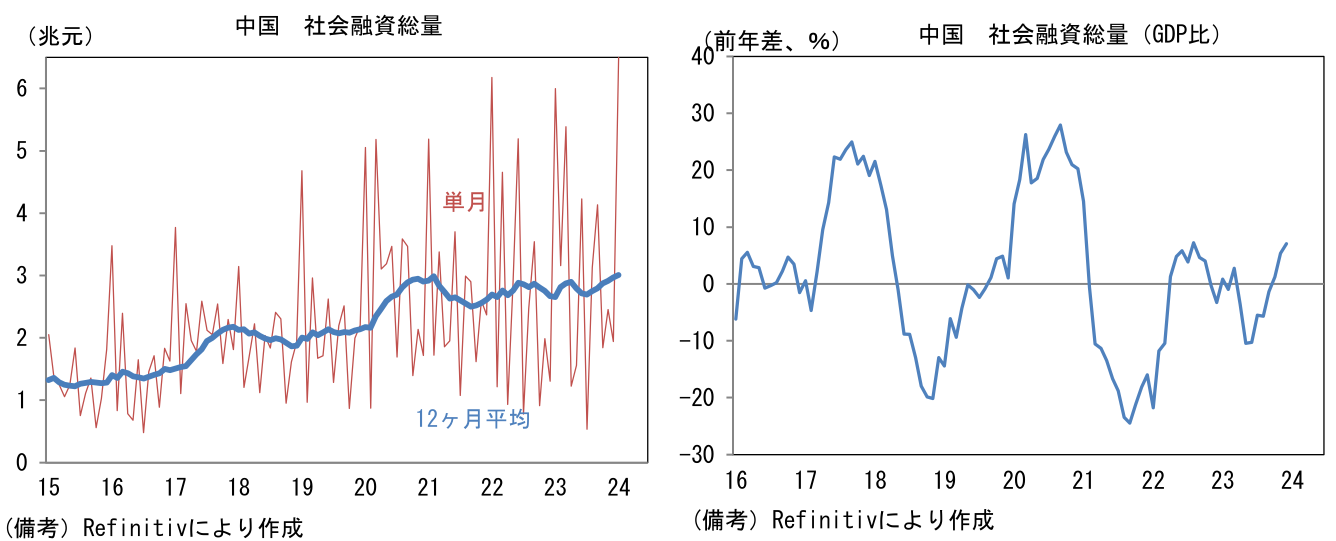

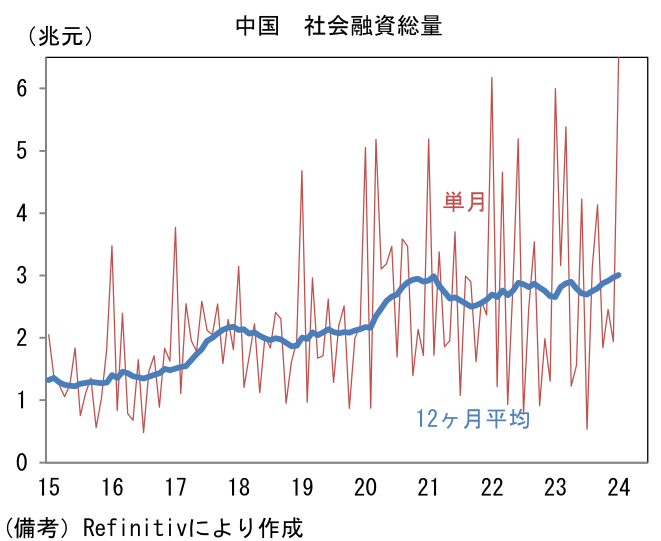

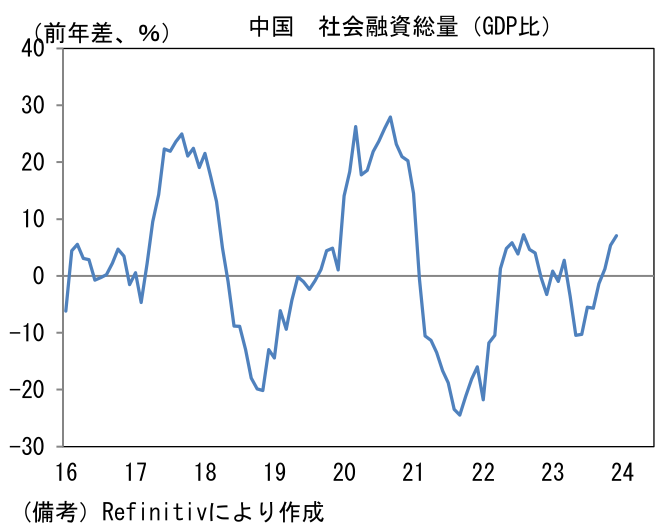

昨年来、中国当局は人民元安に苦慮しつつも、不動産市場を梃入れする目的もあって預金準備率と政策金利(中期貸出ファシリティ金利、5年物ローンプライムレート)を段階的に引き下げてきた。そうした金融緩和が奏功したこともあり、地方政府によるインフラ投資は底堅さを維持し、M2や社会融資総量(銀行貸出+株式IPO+社債等)といったおカネの量を示す指標は底堅く推移している。

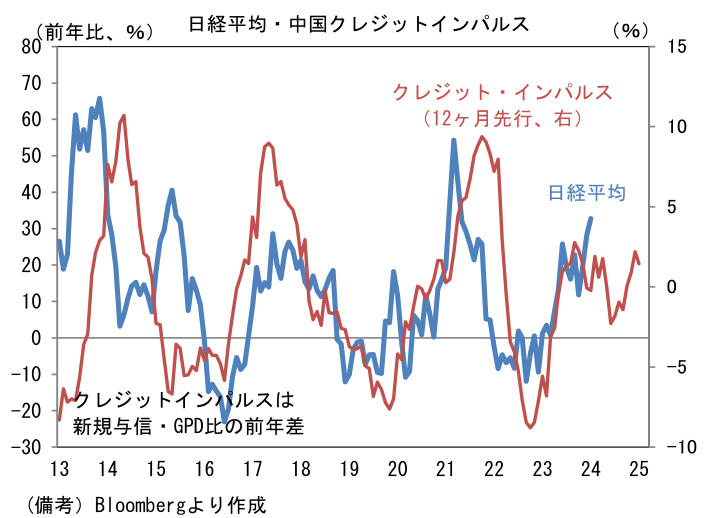

- 中国のクレジットインパルス(新規貸出のGDP比)は日本株と関係が深い。クレジットインパルスと日本株の乖離はここへきて幾分大きくなっているものの、それでも方向感が顕著に相違している訳ではない。両者の因果関係について少なくともかつては、中国の実物投資が日本企業の輸出或いは現地法人の利益増加を誘発するという経路である程度の説明ができた。「中国離れ」が加速しつつある現状、その傾向は弱まりつつあるようにも思えるが、クレジットインパルスがプラス圏を維持する下で(因果があるかは別として)日本株は上昇基調にある。今後も両者の連動性が維持されるなら、日本株の上昇モメンタムは一旦鈍化するも、その後再び強まることになる。

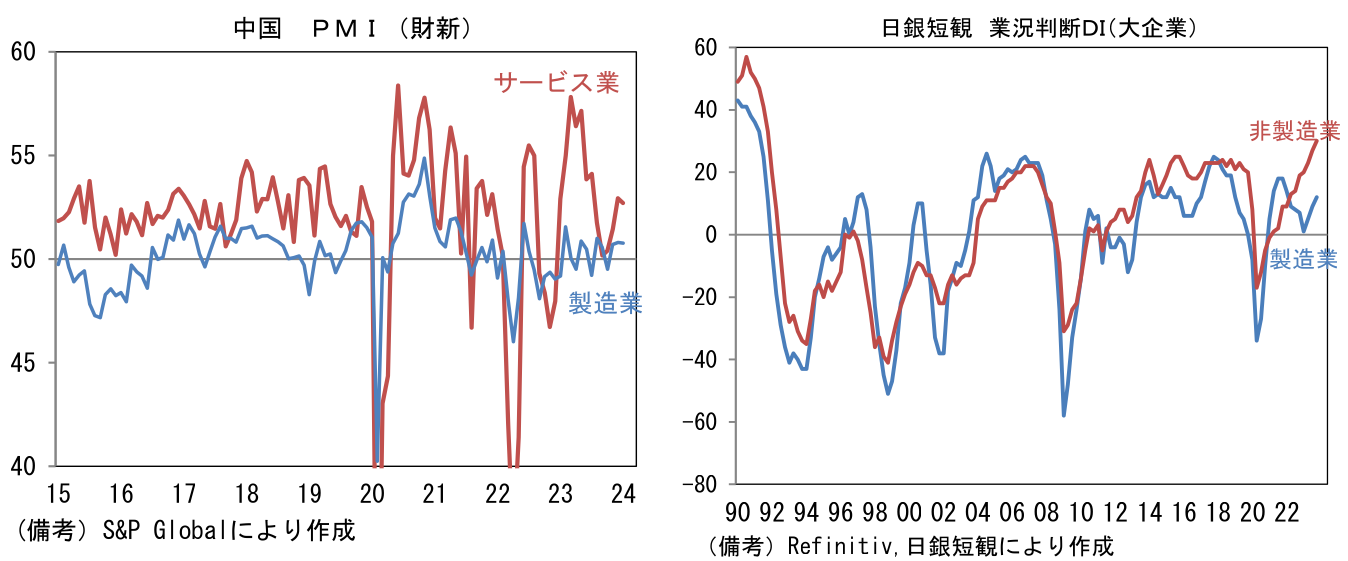

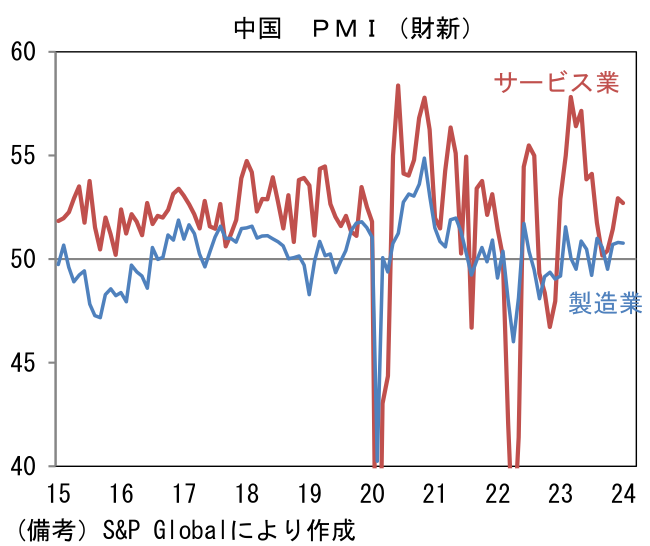

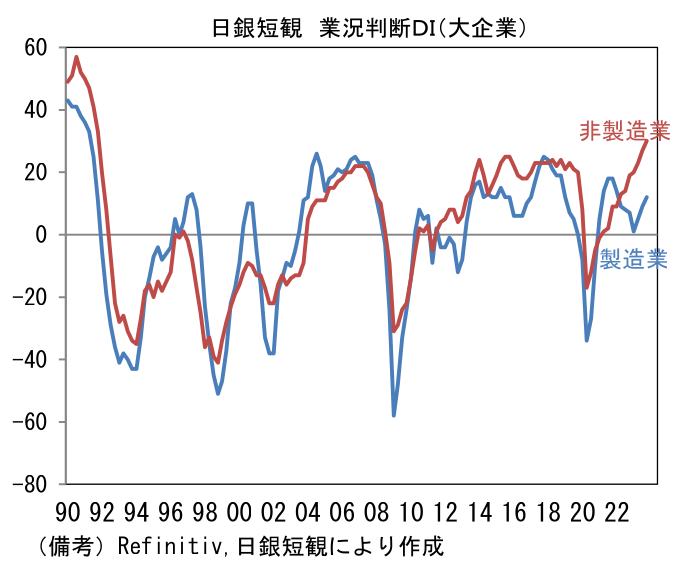

- 中国経済を巡っては不動産市場の悪化に加え、デフレの色彩を帯びるなど1990年代の日本と共通する点が多い。しかしながら、中国の企業景況感を示すPMIは過去10年程度安定しており、日本が1990年代前半に経験したような垂直的落下は免れている点は重要だろう。日銀短観(大企業の業況判断DI)が1990年の+40近傍から1993年にかけて▲40近傍へと低下するなど「別世界」とも言うべき激変が起きていないことは中国経済の粘り強さを物語る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般