- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国人民銀行、予想を上回る利下げで不動産下支えに舵も、その効果は如何に

- Asia Trends

-

2024.02.20

アジア経済

アジア金融政策

中国経済

為替

中国人民銀行、予想を上回る利下げで不動産下支えに舵も、その効果は如何に

~当局の切迫感を反映も、効果が相殺される動きもみられ、現時点において効果は未知数~

西濵 徹

- 要旨

-

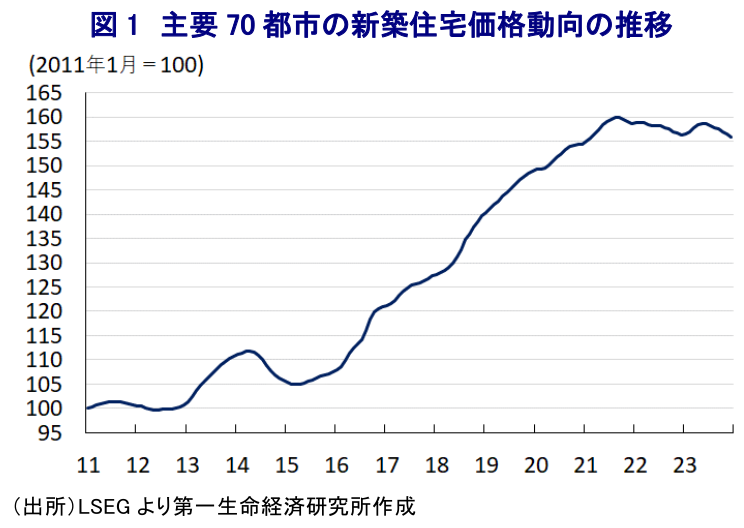

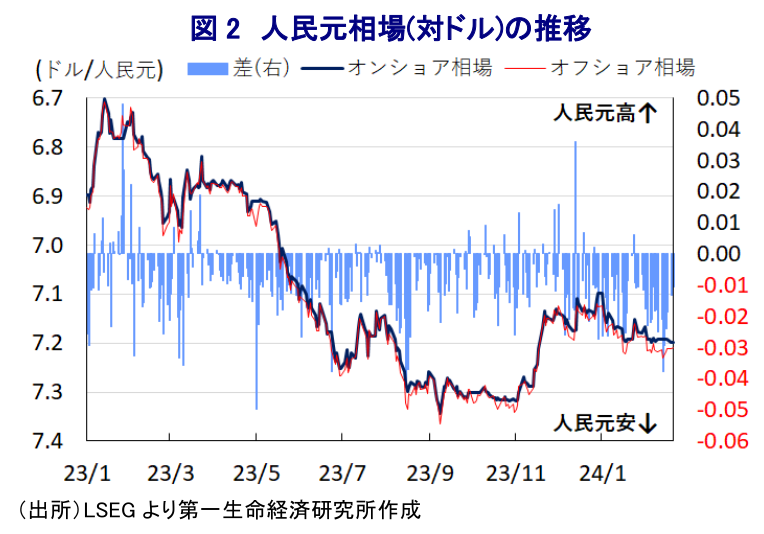

- 20日、中国人民銀行は5年物最優遇金利(LPR)を25bp引き下げて3.95%とする決定を行った。他方、1年物LPRは3.45%に据え置いており、住宅ローン金利の指標である5年物LPR引き下げによる需要喚起を狙ったとみられる。今回の引き下げ幅は2019年に制度が導入されて以降最大であり、当局の切迫感を示唆している。昨年末以降は地方レベルを中心に規制緩和などによる需要喚起策が実施され、先月には中銀が預金準備率の引き下げなど景気下支えに動いており、もう一段動いた格好である。ただし、金融市場での人民元安を警戒して為替介入に動いている様子がうかがえるなど、緩和効果が相殺される動きもみられる。現時点において当局の思惑通りに効果が発現できるかは極めて未知数の状況にあると判断出来る。

20日、中国人民銀行(中銀)は銀行貸出金利の指標となる最優遇貸出金利(ローンプライムレート:LPR)の5年物を25bp引き下げて3.95%に引き下げる決定を行う一方、1年物LPRについては3.45%に据え置く決定を行っている。同行は2019年に政策金利の調節手段としてLPRの1年物と5年物を対象とする変更を行っており、1年物については新規、及び既存融資全般の動向に、5年物については主に住宅ローン金利に影響を与える傾向がある。昨年来の中国においては、コロナ禍一巡による経済活動の正常化が進む一方、不動産市況の低迷やそのことをきっかけに関連セクターにおける資金繰り懸念が高まったほか、幅広い分野にバランスシート調整圧力を引き起こすなど景気の足を引っ張る状況が続いている。さらに、不動産市況の低迷をきっかけとする資産デフレの懸念は、若年層を中心とする雇用回復の遅れや先行き不透明感の高まりを追い風に家計部門が財布の紐を固くする動きを招いており、昨年の経済成長率は8年ぶりに名目値の伸びが実施値の伸びを下回る『名実逆転』となるなどデフレが意識されやすい状況にある(注1)。また、足下の物価動向についてはマイナスで推移している上、このところの商品市況の低迷を追い風に川上段階の企業部門の物価は総じて下振れする展開が続くなど、先行きもディスインフレ傾向が強まることが懸念される状況となっている(注2)。今回の5年物LPRの引き下げは昨年6月以来となるが、今回の引き下げ幅(25bp)については当該手段が導入されて以降最も大きいことから、当局は足下の状況を深刻に捉えている証左と考えられる。他方、今年の春節(旧正月)連休期間中の消費動向を巡っては、当局が18日に公表したデータに基づけば今月10~17日の国内観光収入は前年比+47.3%と大幅に増加するとともに、コロナ禍前の2019年の水準をも上回ったとしている。ただし、旅行1回当たりの観光支出についてはコロナ禍前の2019年の水準を1割程度下回っているとみられるなど、足下の家計消費を取り巻く状況は着実にコロナ禍からの回復が進んでいるものの、消費支出そのものが『小規模化』している可能性が考えられる。結果、足下のディスインフレ基調がデフレに転じるリスクが意識されるなか、中銀としては不動産市況の下支えに向けて『思い切った措置』を通じて事態打開を図りたいものと捉えられる。昨年末以降の同国においては、地方政府レベルを中心に規制緩和などを通じて住宅需要の喚起を目指す取り組みが広がりをみせてきたほか、先月末には中銀が預金準備率の引き下げに動くなど景気下支えに向けた取り組みを強化する動きがみられた。今回の利下げ実施を巡っては、住宅需要の喚起を目的とする一段の動きと捉えられる一方、全面的な金融緩和に伴い人民元安が進むことを警戒していわゆる『的を絞った』対応に留めたものと考えられる。こうした動きは、金融市場において人民元安が連想されるなかで人民元相場の下支えを目的に当局が米ドル売りによる為替介入を実施している様子がうかがわれることに現れており、結果的に金融緩和の効果を相殺している可能性に留意する必要がある。その意味では、当局による現状打開に向けた切迫感は極めて理解できるものの、相異なる解を求めることを迫られるなかで政策対応に矛盾が生じるとともに効果が減じられる可能性も考えられる。住宅購買層を取り巻く雇用回復が遅れる展開が続いていることに加え、当局の思惑通りに事が進むかは現時点においては極めて未知数の状況にあると捉えられる。

注1 1月17日付レポート「2023年の中国経済は「政府目標」をクリアしたものの…」

注2 2月8日付レポート「中国、春節の時期のズレを加味してもデフレ傾向は続いている」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

関連レポート

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

中国経済は需要低迷も生産拡大が続く「非合理」な様相を強める ~需給ギャップによるデフレやデフレの輸出による世界経済の混乱などリスク要因は山積している~

アジア経済

西濵 徹

-

ベトナム共産党、国家主席に続いて国会議長も辞任の異常事態 ~「反腐敗・反汚職」を旗印にした政治闘争はいよいよ党中枢を揺るがす事態に発展も~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹