- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 拡大するインバウンド・エコノミー

- 要旨

-

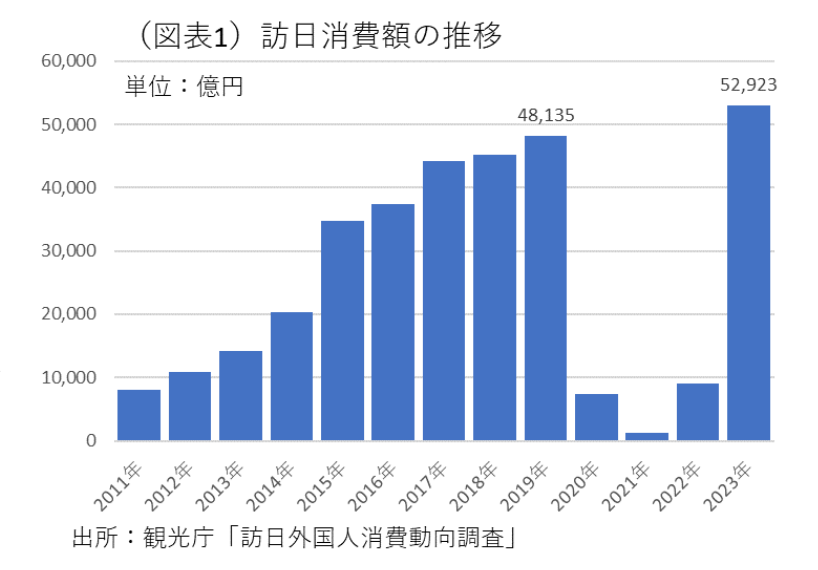

2023年の訪日外国人消費は5.3兆円と2019年4.8兆円を超えた。今後、この市場は数年先には倍増してもおかしくはない。個々の消費分野では、個人向け需要の中で、インバウンド需要は相当に高いシェアになっている分野もある。今後、そうした分野は大きな需要増の恩恵が期待される。

すでにコロナ超え

2023年の訪日外国人の消費総額は、コロナ前の2019年(4.8兆円)を超えて5.3兆円(52,923億円)まで増えた(図表1)。主因は、1人当たり単価が円安・物価高で大きく上がったからだ。1人当たり訪日消費額は2023年212,193円/人と2019年比では33.8%増である。この4年間に海外では物価・賃金が上がり、さらに日本の物価は円安のせいで割安に感じられることになった。ドル円レートだけを取っても、2019年平均は1ドル109.0円で、2023年平均は140.6円である。ドルで生活する訪日外国人の購買力は1.29倍に押し上げられている。逆に言えば、円で生活する日本人は、▲22%も購買力を失っている。約1.3倍もリッチになった訪日外国人が、日本の消費を楽しんでいる図式なのだ。

存在感が大きいホテル需要

最近、東京都内の特定地域では、週末になると訪日外国人でごった返す。銀座、青山・表参道、渋谷、新宿、池袋である。通行人の人数を黙視で数えると、8~9割が外国人ではないかと思うときもある。

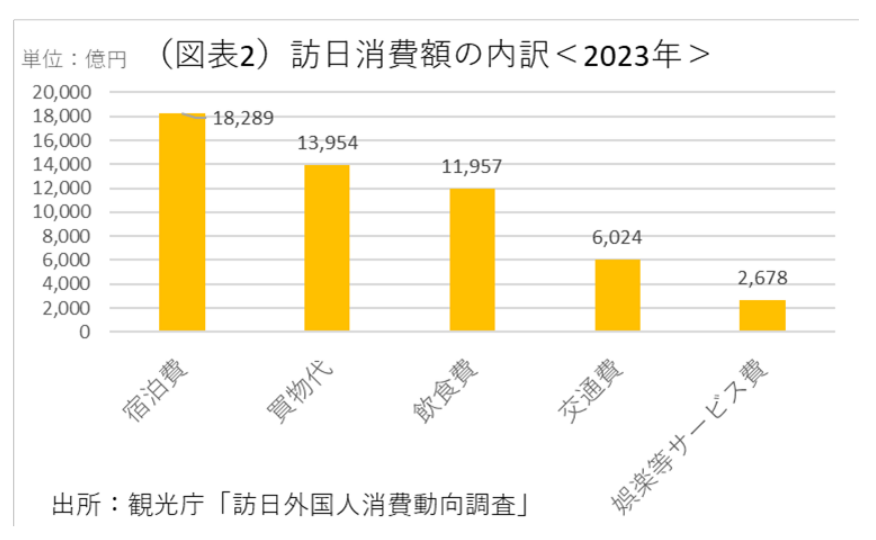

その地域では、彼らの購買力がコロナ後の小売・サービス額を大きく牽引していることが直感できる。統計データでは、観光庁「訪日外国人消費動向調査」(2023年)を使うと、インバウンドが何に支出をしているのかという具体的な内訳がわかる。宿泊費35%、買物代26%、飲食代23%、交通費11%、娯楽等サービス5%という内訳だ(図表2、金額ベース)。

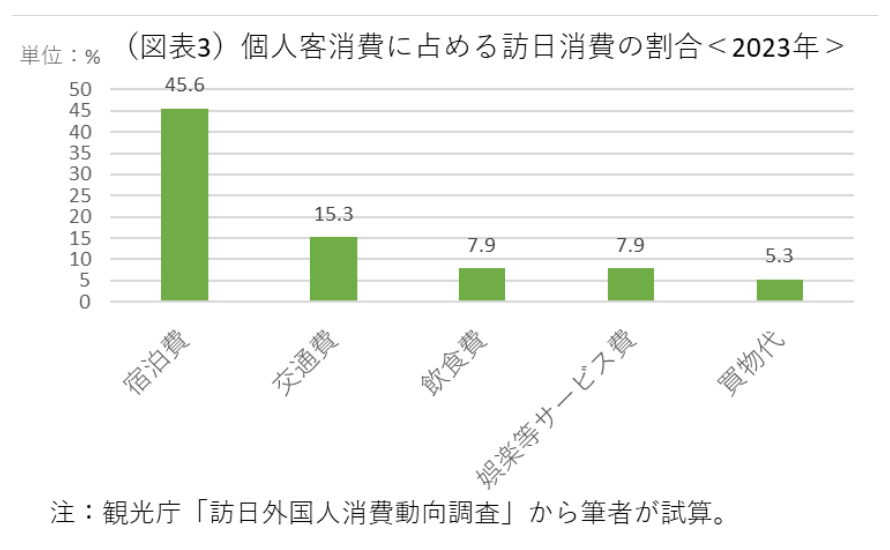

では、消費産業の需要の中で、インバウンド需要が占める割合はどのくらいになるのだろうか。この点は、統計データがないので、試算するほかない。筆者は、まず家計調査・総世帯の品目別内訳のウエイトを、2023暦年のGDP統計の家計最終消費(除く帰属家賃)266兆円で按分して、個人の需要分を計算した。そして、訪日消費÷(訪日消費+日本人の家計消費)=シェアを求めた(図表3)。この数字には、ビジネス客は含まれていないため、売上全体に占める訪日消費のシェアよりは高くなっていると考えられる。

まず、最も高いのは、宿泊費である。訪日客のシェア(個人客のシェア)は2023年45.6%と突出して高い。その効果は、インフレを起こしている。すなわち、リッチな訪日客が牽引するかたちになって、宿泊料金を上昇させているのだ。日本のホテル代など宿泊料金の推移は、ここにきて著しく高騰していて、総務省「消費者物価」では、2023年10月の前年比42.6%、11月同62.9%、12月同59.0%と上がっている。年末年始の東京・大阪のホテルが予約できないという悲鳴はよく聞かれた。実感ベースでは、物価統計の1.4~1.6倍どころか、2~3倍はざらにあるという意見も利用者から聞いた。2024年中はさらにインバウンド消費に背中を押されて、都市部のホテル宿泊費は、物価上昇圧力にさらされ続けると考えられる。

交通・飲食の需要押し上げ

宿泊に比べると、個人客に占める消費シェアは低いが、それでも交通15.3%、飲食7.9%、娯楽等サービス7.9%と高い。この3つのうちでは、交通にはビジネス客が含まれていない分、シェアが嵩上げされている。飲食と娯楽はそもそもビジネス客が存在しないので、売上全体に占める訪日消費のシェアと考えてよい。もしも、交通におけるビジネス客の割合が、個人客と同じくらいであれば、おそらく、交通・飲食・娯楽のインバウンド需要のシェアは同程度の8%前後ではないかと考えている。

外国人が主な購入先として挙げるのは、①コンビニ(2023年7~9月の「訪日外国人消費動向調査」77.6%)、②空港の免税店(同58.6%)、③百貨店(同55.3%)、④ドラッグストア(同52.8%)、⑤スーパーマーケット(同46.8%)が上位5つだ。このうち、販売シェアがわかるのは百貨店である。2023年に百貨店売上に占める訪日消費額、すなわち免税売上高は3,484億円と約25%であった。

この上位5つには入らなかったが、家電量販店、宿泊施設、観光地の土産店などは、もっと工夫をすれば、より多くのインバウンド需要を取り込むチャンスがあるのではないだろうか。

数年間は市場拡大が続く

さて、交通・飲食・娯楽のシェアは、今後、さらに上昇していくだろう。興味深い思考実験をすると、今後、訪日外国人の市場規模が2024~2029年(今後5年間程度)で毎年平均1割で成長していくという前提で需要規模を計算してみた。調べてみると、コロナ前の2016~2019年の平均成長率は8.6%であった。現在の内外物価格差、円安トレンドを加味すると、それを上回って、10%程度の平均成長率を見込んでもそれほど過大な前提ではあるまい。

すでに2024年の数字として、JTBが訪日客数を3,310万人と予測している(2019年実績3,188万人を上回る)。これに客単価21.2万円/人を掛けると7.0兆円という数字になる。さらに、そこに毎年10%の成長ペースを掛けていくと、2025年7.6兆円、2026年8.3兆円、2027年9.0兆円、2028年9.8兆円、2029年10.6兆円となる計算だ。5年後(2029年)には2023年の5.3兆円から丁度2倍にインバンド需要は膨張することになる。

その場合、先の飲食・娯楽のシェア7.9%は、2029年16%台まで上がるだろう。同時に、ホテル代ほどではないにしろ、価格上昇圧力が働くことが予想される。すでに飲食・娯楽サービスはともに強烈な人手不足である。この分野の人件費が上昇しても違和感はない。おそらく、それ以外にも日本のサービス価格は、インバウンド需要の増加によって、広がりをみせていくと予想される。

次に、交通の分野はどうだろうか。鉄道・バスなど公共交通機関の料金は、民間価格ほどは上がらないだろう。むしろ、この分野では新サービスの勃興が予想される。例えば、配車サービスである。インバウンドの中で富裕層は、鉄道・バスは使わずに、ハイヤーを使いたがる。日本では、その受け皿は十分にできてない。2024年4月からは規制緩和が行われて、シェアライドの限定導入が行われる予定だ。さらに先行きを考えると、この分野の規制緩和はもっと進んでもおかしくはないだろう。

すでに、配車サービスに関しては、内外から規制緩和が進むことへの期待感は強い。訪日客のニーズには、自前で外国人の専用ドライバーを手当てして、旅行中にずっと利用したいという内容がある。だから、外国人の中には、なぜ海外のアプリが日本では利用できないのかと不満を持つ者もいるようだ。日本のタクシー業界などは、今後、そうしたニーズの受け皿を用意して、新しい訪日外国人の顧客獲得に動く可能性がある。インバウンド需要は、単にパイが拡大するだけではなく、飲食・交通・娯楽などの分野で新しいサービスを勃興させる可能性も高いと考えられる。

地域別の大きなばらつき

筆者が地方に出張すると、訪日外国人が多い地域と、全く見かけない地域に分かれていることに気付く。東京・大阪はいずれでもインバウンド需要が大きく、その受け皿が充実している地域である。東京・大阪だけで全体の6割のインバウンド需要を吸収する。名目GDPに占める東京・大阪の規模は27%だから、この2地域は相当大きな恩恵を受けられていることになる。

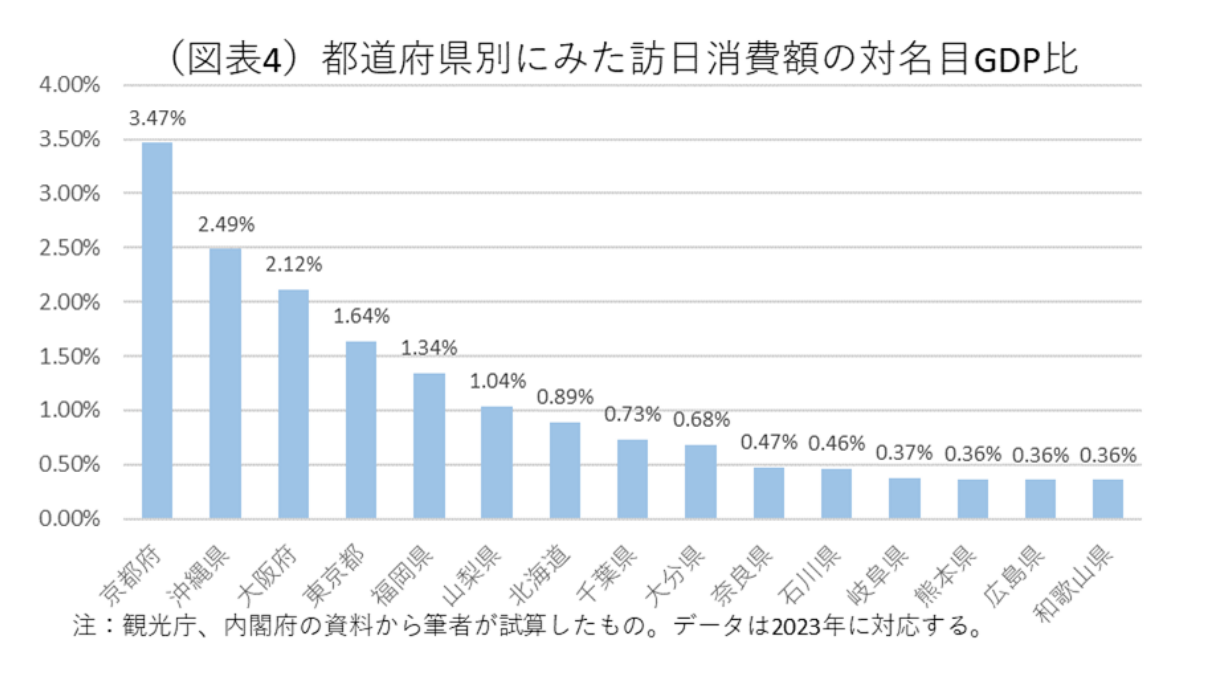

筆者は、都道府県別の名目GDPに占める訪日外国人消費の割合を2023年ベースで試算してみた(図表4)。すると、やはり地域差が極めて大きいことがわかった。

全国平均の訪日消費額/名目GDPは0.89%(2023年)である。これに対して、2023年の推計データとして、大阪府は2.12%、東京都は1.64%と高い。しかし、この割合で比べると、京都府3.47%、沖縄県2.49%ともっと高い割合の地域がある。つまり、京都と沖縄は、より効果的にインバウンド需要を取り込むことに成功していると言える。地域別には、大都市圏ではなくても、山梨県(1.04%)、北海道(0.89%)、大分県(0.68%)、奈良県(0.47%)、石川県(0.46%)などのように相対的に割合が高いところがある。いずれも競争力の高い観光資源を抱え、過去20年間にインバウンド・シフトを遂げてきたのだと考えられる。

反対に、素晴らしい観光資源を有しているのに、数字上は低い割合になっている都道府県もある。福井県(0.03%)、徳島県(0.05%)、愛媛県(0.07%)、宮崎県(0.08%)、三重県(0.09%)などは個人的には非常に魅力の高い地域だと考えるが、数字上でのパフォーマンスはあまりよくない。今後、2024~2029年にかけてその需要が倍増していくのならば、その期間に集中した工夫を行って、インバウンド需要をもっと取り込んでいくことを考えてもよいだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計