- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は休場。USD/JPYは150前半へと上昇。

注目点

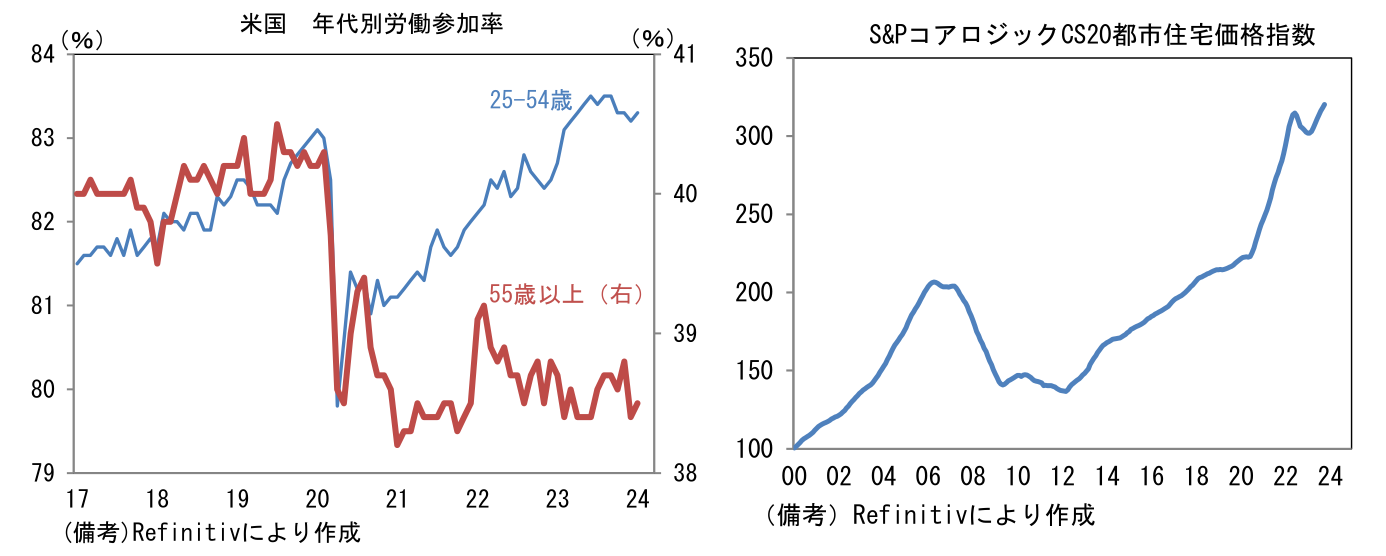

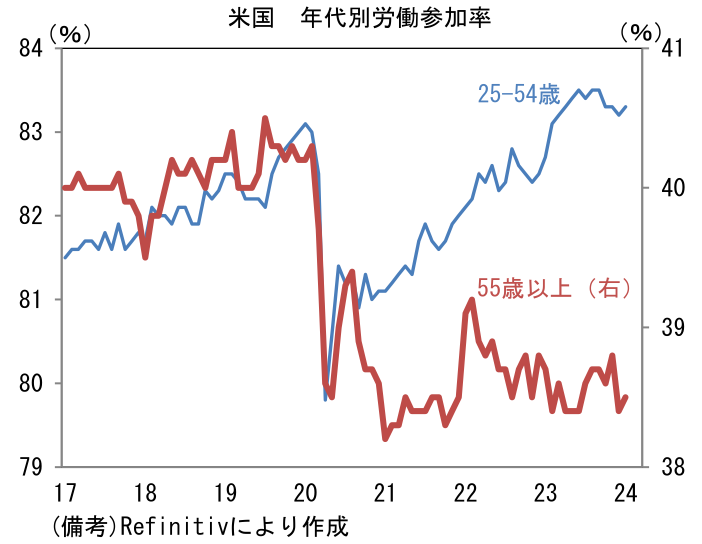

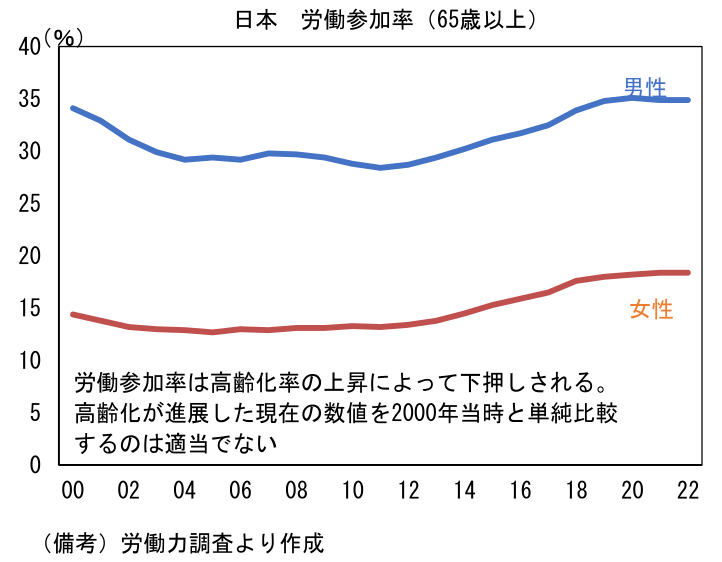

- 米国ではコロナ期において55歳以上の労働参加率が顕著に低下したことで人手不足感が強まり、労働市場では求職者の争奪戦が繰り広げられ、その結果として賃金が大幅に上昇した。その労働コスト増加が価格転嫁され、高インフレに見舞われた。そもそも何故55歳以上の労働参加率は低下したのであろうか。それはコロナの直接的影響(死亡、後遺症)に加え、資産価格上昇を後ろ盾とする早期リタイアがあった。ケース・シラー住宅価格でみた不動産価格はコロナ期前(2020年1月)との比較で直近は40%超高く、株価もS&P500は2020年1月の3,300近傍から直近は5,000を超えている。日本で言うところの「億り人」が続々と誕生し、そうした人々が労働市場から退出していったことでインフレが発生し、低所得者が割を食う皮肉な構図となった。

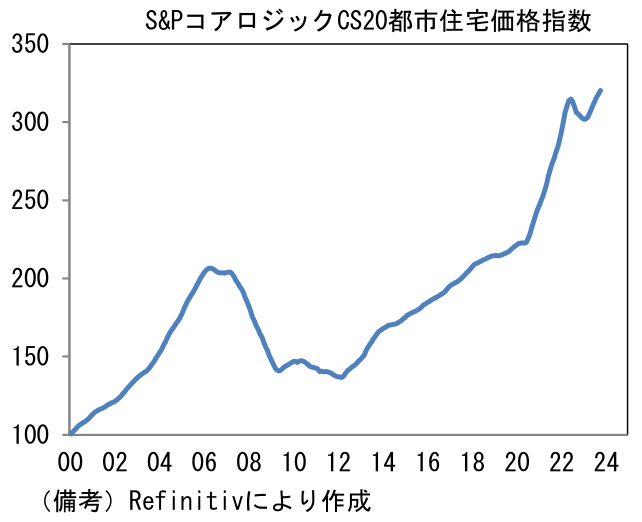

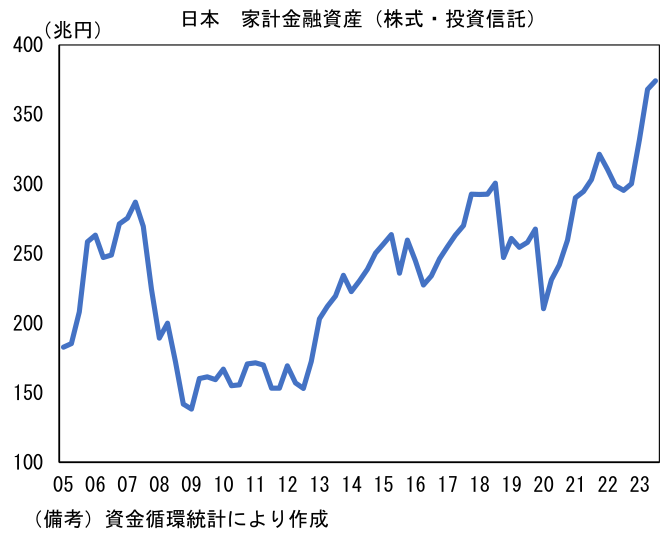

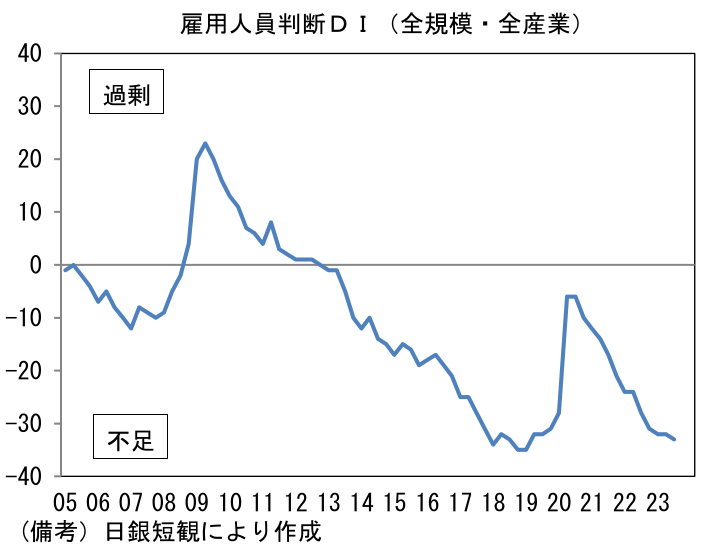

- 日経平均株価がほぼ最高値に到達した現状、日本でもこのような事態が起きるのか。そこで資金循環統計で家計の金融資産残高を確認すると、2022年7-9月期から2023年7-9月期にかけて約100兆円の増加が認められている。その内の約8割(株式・投資信託が79兆円増加、年金・保険が2兆円増加)が株価上昇で説明可能であり、この増加傾向は現在進行形でかなり強まっていると思われる。60~65歳を過ぎても就労を継続している人々の大きな動機として老後の経済的不安があると推察される。仮にそれが金融資産の増加によって解消・緩和されるならリタイアや労働時間の削減といった選択肢が浮上してくるのは自然だろう。日銀短観の人手不足判断DIが空前の不足超領域へと低下する中、これまで労働力の限界的低下を食い止めてきた高齢者の労働参加率が低下すれば、いよいよ人手不足は深刻となる。その結果として賃金上昇率が2%を大きく超えて米国型の賃金インフレが到来する可能性も完全には否定できなくなってきた。現時点では年末年始に恒例の仰天予想に過ぎない確度であるが、円安と株高が一段と進行するようだとそうした展開も少しずつ現実味を帯びるのではないか。

- マイナス金利解除を以って金融政策の正常化が終了するという筆者の予想が大きく外れ、連続利上げが実施される事態に至るとしたら、こうした人手不足に起因する非連続的な賃金上昇率の加速が考えられる。逆に言えば、それくらいしか急激な賃金上昇に発展するシナリオは考えられない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般