- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2024年2月

- 要旨

-

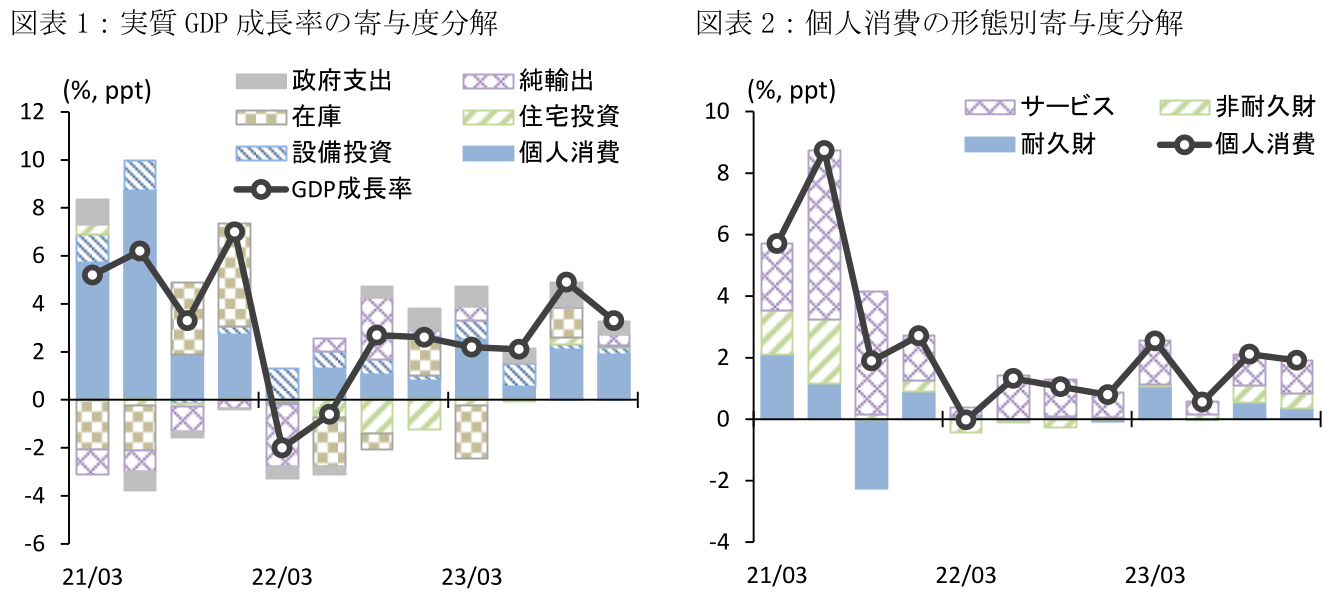

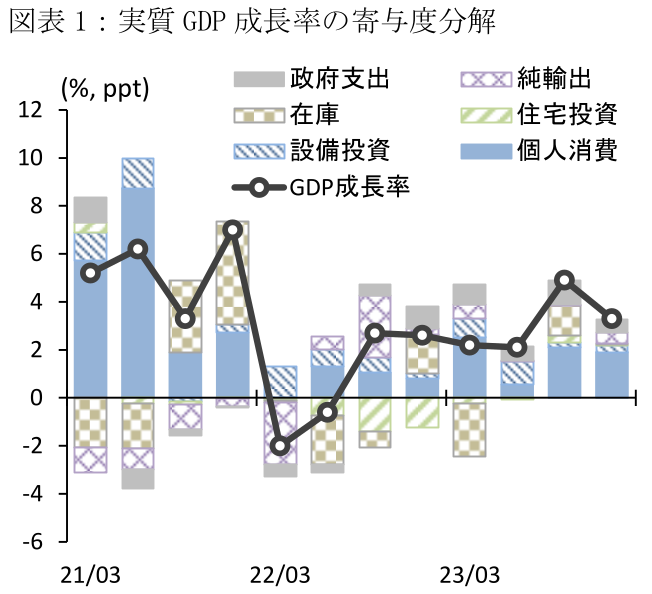

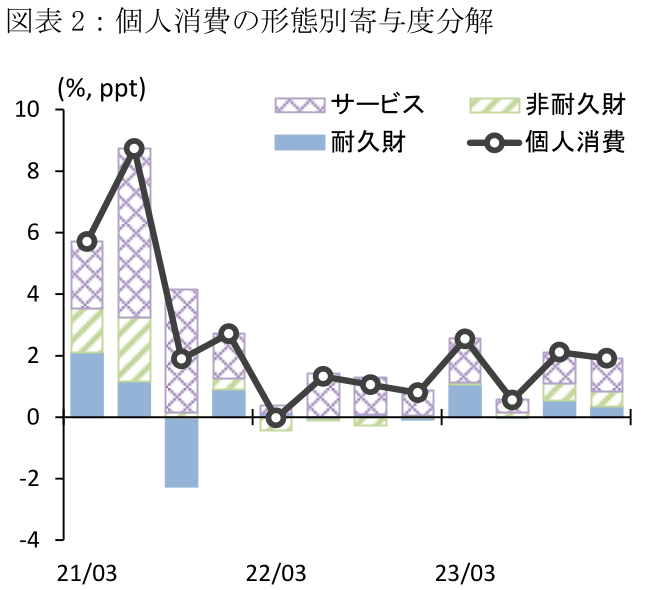

- 10-12月期実質GDP成長率は前期比年率+3.3%と個人消費を中心に堅調に推移した。先行き1-3月期に関しても、堅調な労働所得環境による個人消費の増加や住宅投資の持ち直しを背景に、潜在成長率を上回る伸びを示す可能性が高い。

- 1月の雇用者数は前月差+35.3万人と前月から増加ペースを拡大するなど、雇用拡大ペースに再加速の兆しがみられている。一方1月の小売売上高や鉱工業生産が減少するなど一部の指標には弱さがみられたものの、同月における悪天候が影響している点には留意が必要だろう。

- 1月CPIは総合指数とコアベース指数が共に市場予想を上回るなど、インフレ再加速に対する懸念は依然払しょくされていない。FRB高官の早期利下げ観測を牽制する発言が散見されるなか、市場が予想する利下げ開始時期は従来の3月から年半ばへと後ずれしつつある。

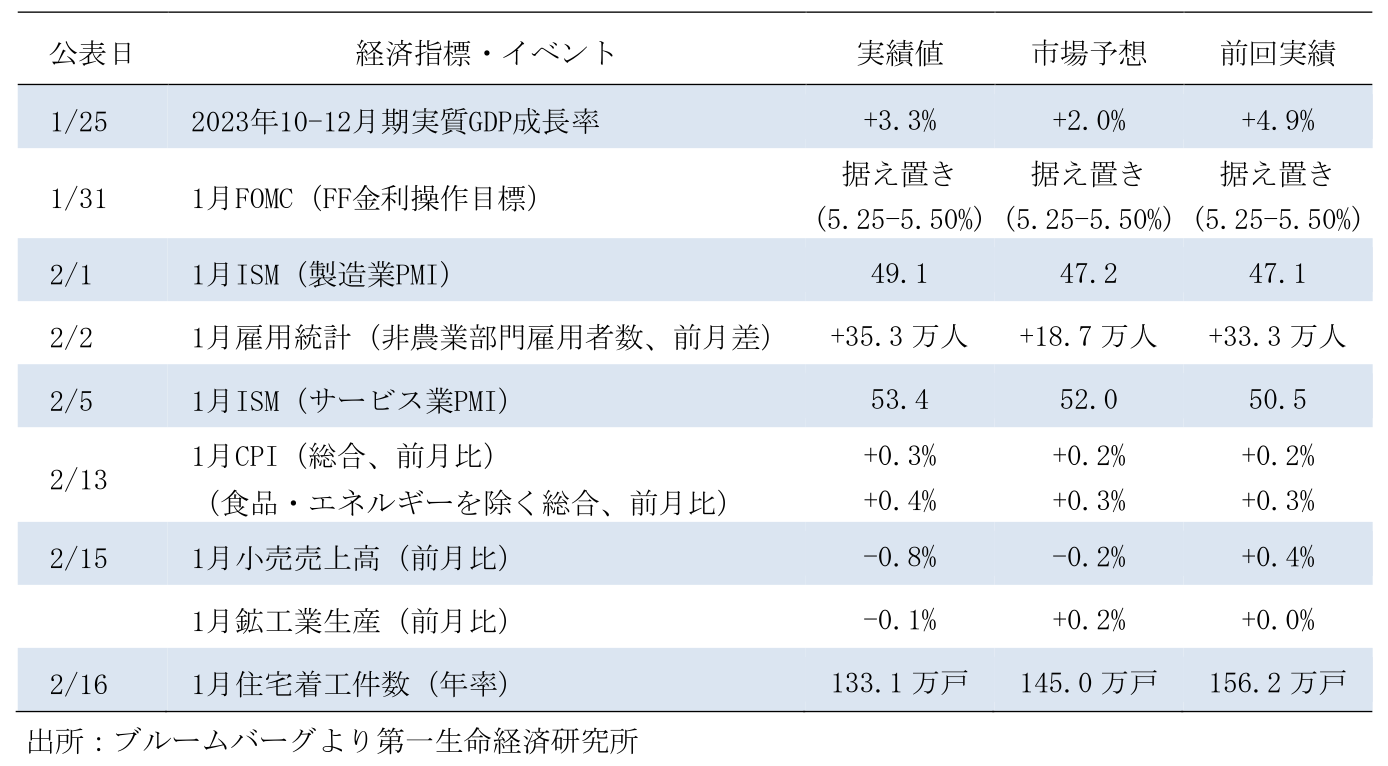

経済指標

- 2023年10-12月期GDP(1次速報)

2023年10-12月期実質GDP成長率は前期比年率+3.3%(7-9月期:+4.9%)と、前期から減速したものの、潜在成長率とみられる1%台後半を大幅に上回った。利上げによる実体経済への影響やコロナ禍に蓄積された過剰貯蓄の枯渇が懸念される状況においても、米国経済は堅調さを維持ししている。10-12月期実質GDPの内訳を見ると、個人消費が+2.8%(同、+3.1%)と耐久財やサービスを中心に幅広い項目で増加を示した。他方、設備投資は+1.9%(+1.4%)と4四半期連続で前期水準を上回った一方、住宅投資も+1.1%(+6.7%)と2四半期連続で増加するなど底打ちの兆しを示している。この間個人消費デフレーターは+1.7%(+2.6%)と14四半期振りに+2.0%を下回るなど、インフレ減速が持続している(詳細は米国では高い経済成長の下でインフレ低下が継続 (23年4QGDP:1次推計))。

出所:米商務省より第一生命経済研究所作成

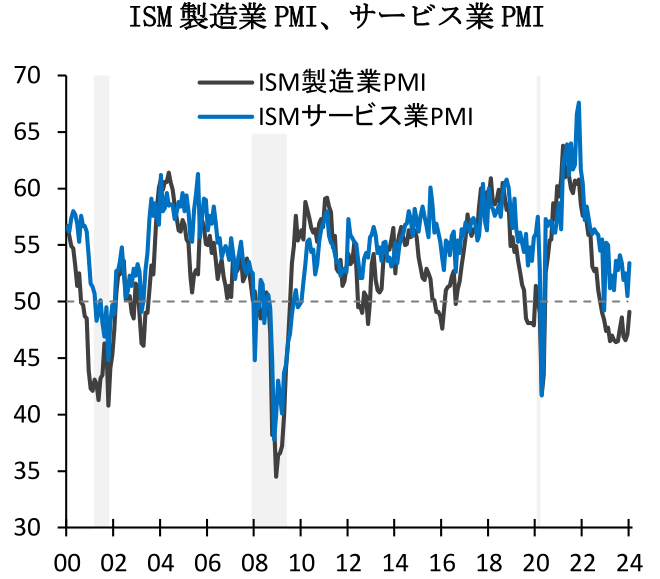

- 1月全米供給管理協会(ISM)景況感指数

1月ISM製造業PMIは49.1(12月:47.1)と2か月連続で前月から上昇した。製造業活動は好不況の節目となる50を15か月連続で下回るなど低調に推移しているものの、その悪化ペースは縮小が続いている。内訳をみると、生産が50.4(49.9)と2か月連続で上昇したほか、生産活動に先行する新規受注が52.5(47.0)と17か月振りに50を上回った。一方雇用は47.1(47.5)と小幅ながら前月水準を下回った。他方1月ISMサービス業PMIは53.4(50.5)と2か月振りに上昇した。サービス業活動は足下で減速の兆しを示していたものの、1月は再び加速するなど堅調に推移している。内訳をみると、事業活動が55.8(55.8)と前月から変化がなかった一方、雇用が50.5(43.8)と大幅に反発したほか、新規受注も55.0(52.8)と前月から上昇した(詳細は「米国 製造業の縮小ペース鈍化(24年1月ISM製造業)」及び「米国 24年初の景気堅調を示唆(1月ISM非製造業)」)。

- 1月雇用統計

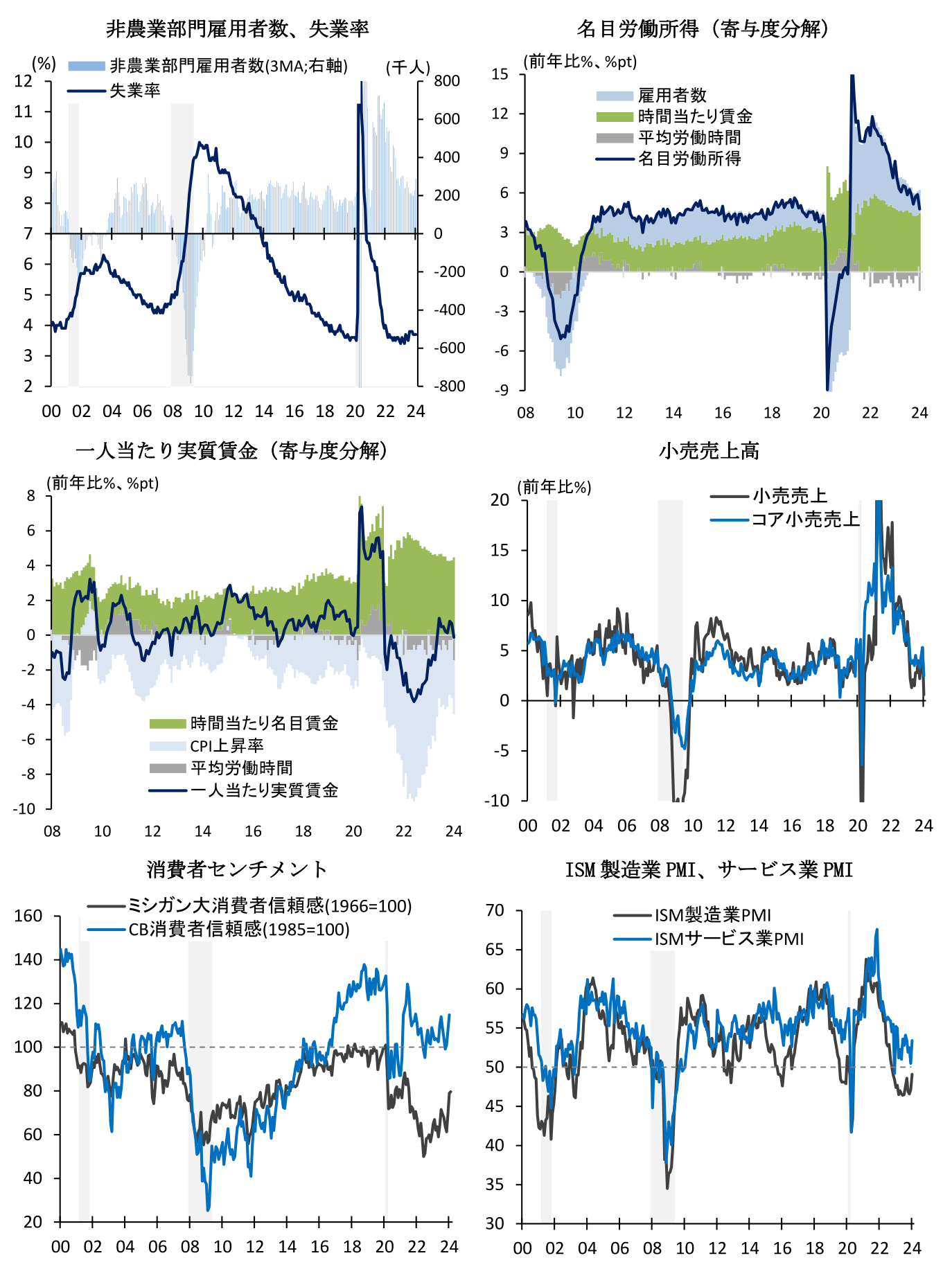

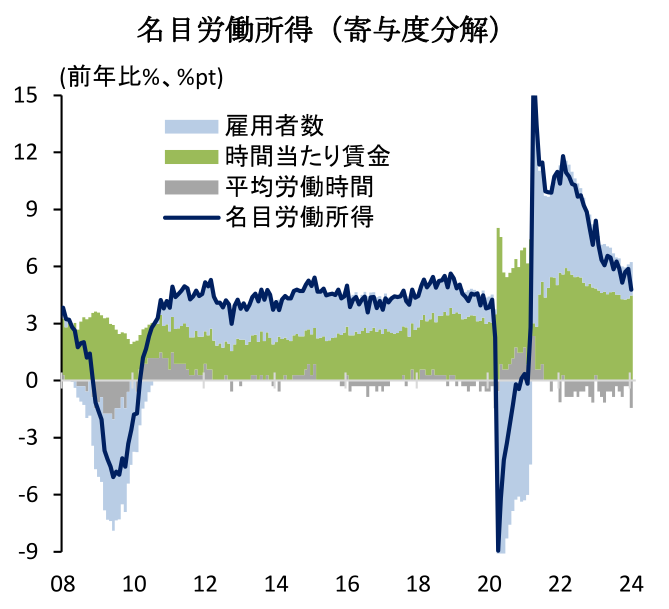

1月雇用統計における非農業部門雇用者数は前月差+35.3万人(12月:+33.3万人)と、前月から増加ペースを拡大し、市場予想の+18.7万人を大幅に上回った。同時に公表された11月実績は+0.9万人、12月実績は+11.7万人と共に上方修正された結果、3か月移動平均では+28.9万人(+22.7万人)と雇用拡大ペースに再加速の兆しがみられている。また、同時に実施された年次改定に関しても(詳細は「米国経済マンスリー:2024年1月」)、2023年4~10月における前月比の雇用増加者数が月平均で+3.6万人上方修正されるなど、堅調な労働市場動向が確認できる内容であった。

12月の雇用者数を業種別にみると、医療・社会福祉が+10.04万人(+7.93万人)、小売業が+4.52万人(+4.32万人)と大幅に増加し、全体を押し上げた。また、専門・ビジネスサービスが+7.4万人(+3.5万人)、製造業が+2.3万人(+0.8万人)、輸送・倉庫が+1.55万人(+0.16万人)と広範な業種で雇用者数が前月水準を上回った。

この間1月の労働参加率は62.5%(12月:62.5%)、失業率は3.7%(3.7%)と共に前月から横ばい圏で推移した。失業率は依然低位に留まっているものの、賃金上昇率の緩やかな減速傾向を踏まえれば、労働需給のひっ迫は緩和が続いているとみられる。

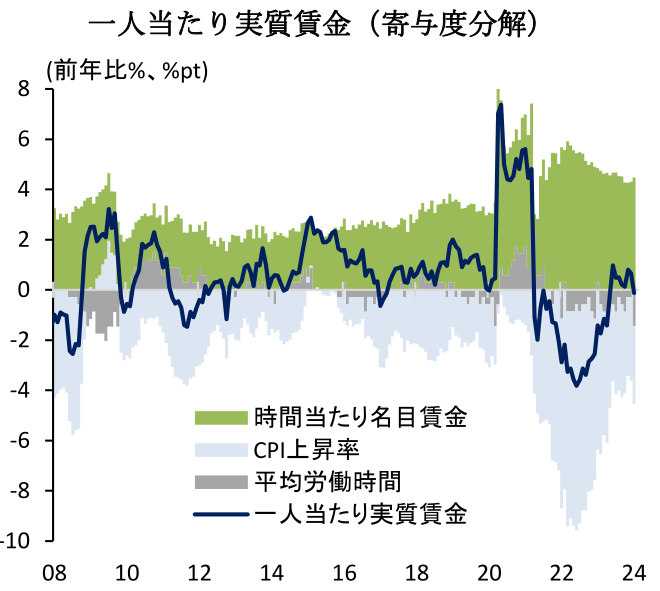

平均時給は前年比+4.5%(+4.3%)と高水準で推移した一方、週平均労働時間は-1.5%(-0.3%)と大幅に減少した。なお1月の結果を巡っては、調査対象週の悪天候を背景に一部の低賃金労働者が就労できなかったため、これが平均時給の押し上げ、及び平均労働時間の押し下げに寄与している点に留意が必要である。この結果労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.7%(+5.9%)と前月から減速したものの、平均時給の伸びを背景に増加基調で推移している構図に変化はない。他方CPI上昇率を控除した実質賃金は時間当たりで+1.4%(+1.0%)とインフレ鈍化を背景に9か月連続で増加した一方、週当たりでは-0.1%(+0.7%)と労働時間の減少を背景に8か月振りに低下した(詳細は「米国 悪天候にも負けず雇用はより強く(1月米雇用統計) 」)。

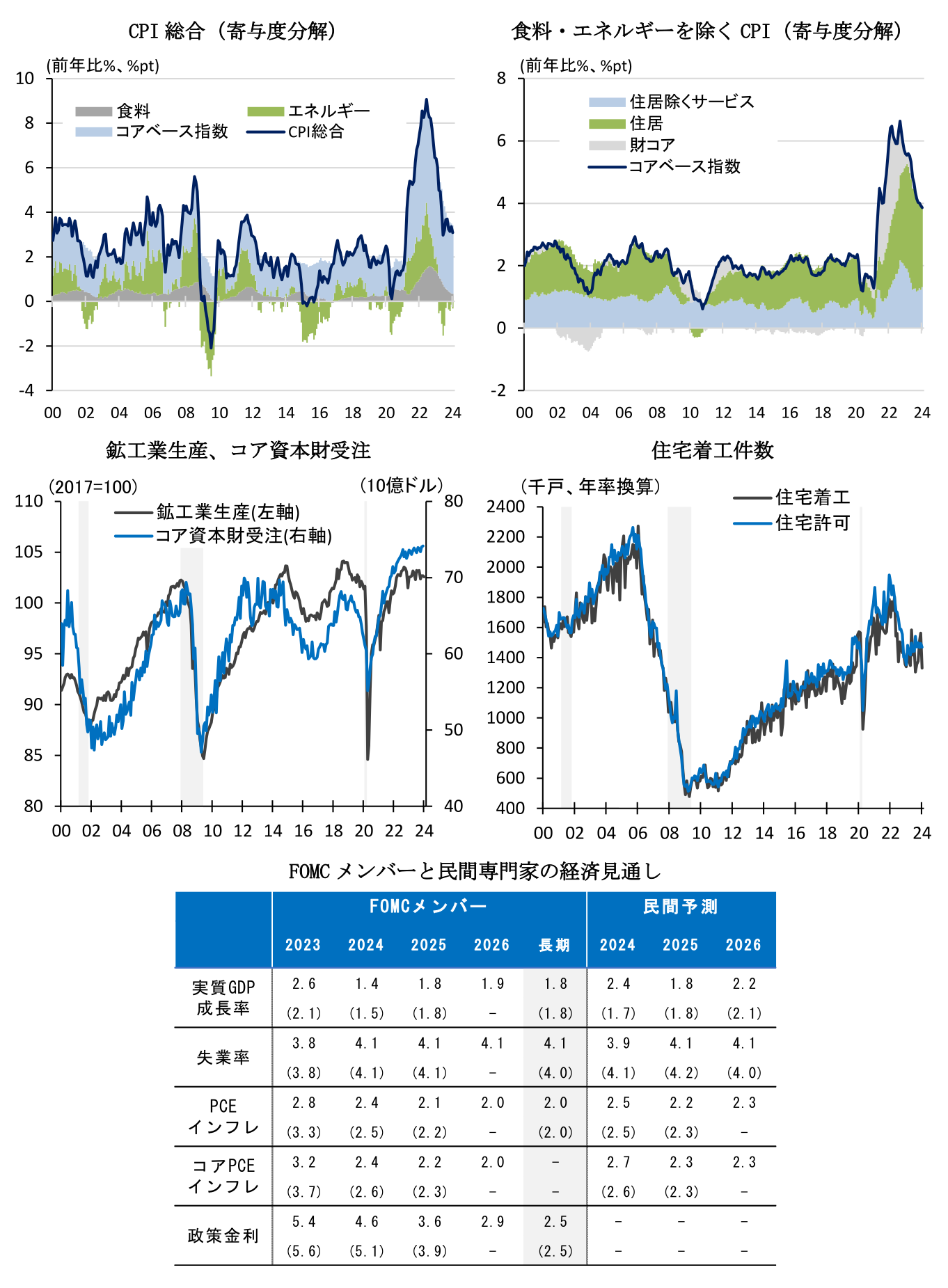

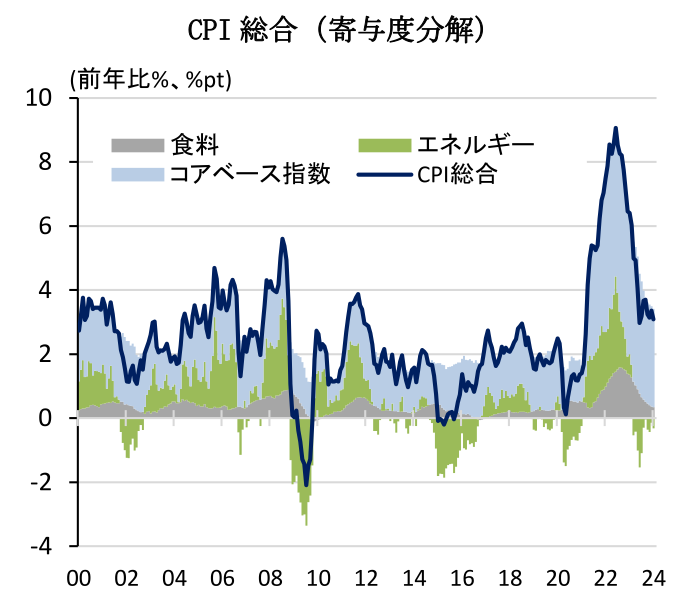

- 1月消費者物価指数(CPI)

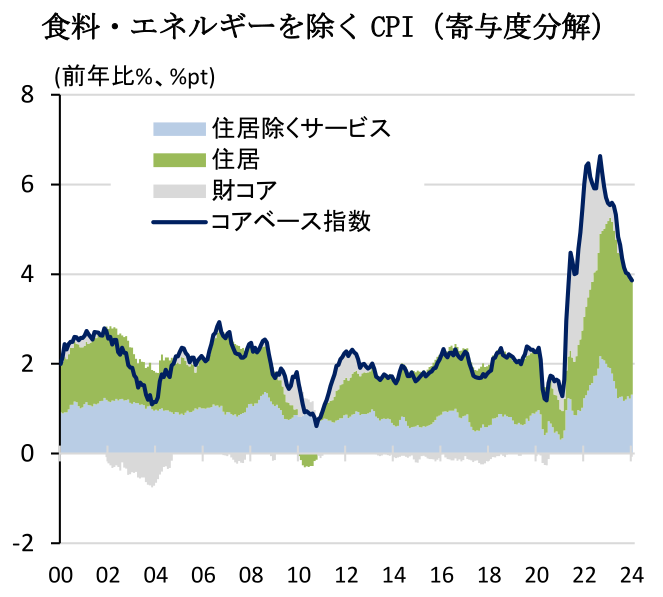

1月消費者物価指数(CPI)は前月比+0.3%(12月:+0.2%)と市場予想(+0.2%)を上回り、前月から加速した。食品は+0.4%(+0.2%)と外食を中心に上昇が持続した一方、エネルギーは-0.9%(-0.2%)とガソリン価格を中心に4か月連続で低下した。他方食品・エネルギーを除くコアベース指数も+0.4%(+0.3%)と前月の上昇率を上回った。コアCPIの内訳を見ると、住居費が+0.6%(+0.4%)と騰勢を加速するなど、再加速の兆しがみられる。また、住居費を除くコアCPIは+0.2%(+0.2%)と、自動車保険や娯楽材を中心に上昇した。この間前年比でみると、CPI総合は前年比+3.1%(+3.4%)と前月から減速した一方、食品・エネルギーを除くコアCPIは+3.9%(+3.9%)と前月から上昇率に変化はなかった。先行きのCPIは家賃減速を主因に騰勢の鈍化が続く可能性が高いものの、1月CPIで確認されたように、賃金上昇等を背景にサービス価格や家賃に再加速の兆しがある点には警戒が必要だろう(詳細は「米国 CPI統計は利下げを支持せず(24年1月CPI)」)。

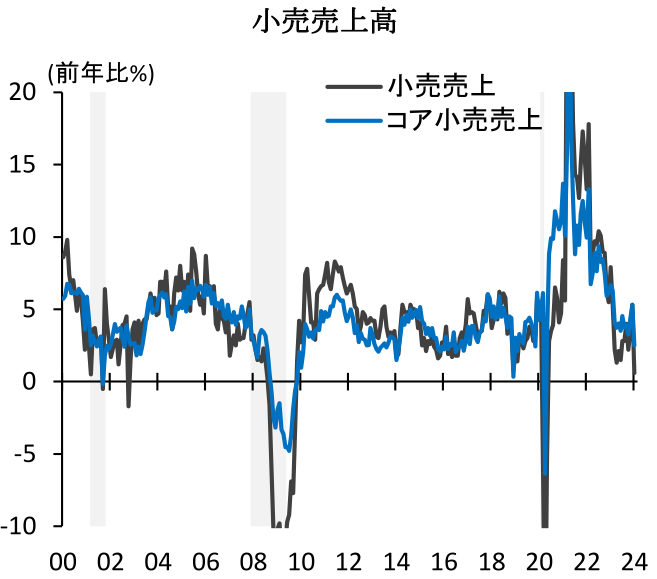

- 1月小売売上高

1月小売売上高は前月比-0.8%(12月:+0.4%)と市場予想(-0.2%)を下回り大幅に減少した。年末商戦の反動が現れたほか、同月における悪天候も消費を下押ししたとみられる。先行きの個人消費は引き続き堅調な労働所得が牽引すると見込まれるものの、3か月移動平均でも前月比-0.2%(12月:+0.0%)と減速感が強まっている点には留意が必要である。1月小売売上高の内訳をみると、自動車が-1.7%(+0.3%)、家電が-0.4%(-0.9%)と共に減少したほか、ガソリンは-1.7%(-0.8%)と価格下落を主因に4か月連続で前月水準を下回った。他方、食料品は+0.1%(+0.2%)と7か月連続、飲食サービスは+0.7%(+0.2%)と11か月連続で上昇するなど、堅調な推移が持続している。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は-0.4%(+0.6%)と10か月振りに減少した(詳細は「米国 24年1月小売売上高は悪天候等で大幅減少」)。

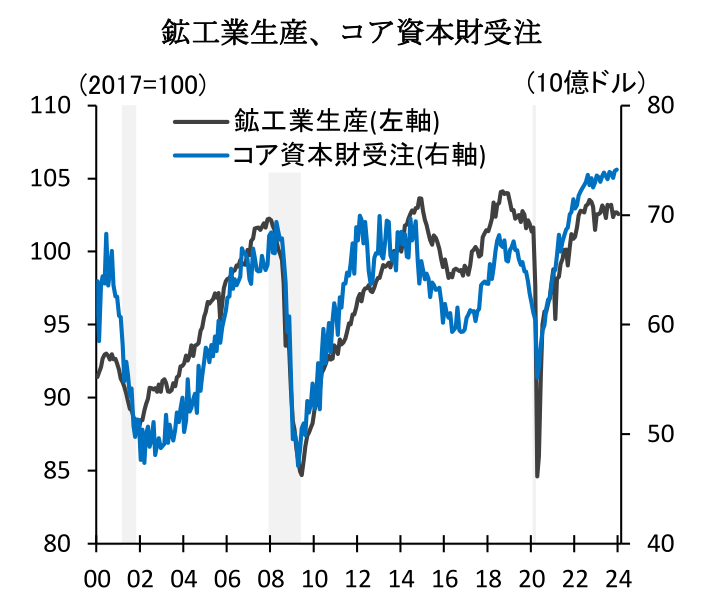

- 1月鉱工業生産

1月鉱工業生産は前月比-0.1%(12月:+0.0%)と悪天候を背景に小幅ながら3か月振りに低下した。内訳を見ると、鉱業が-2.3%(+0.9%)と減少した一方、公益は+6.0%(-1.7%)と同月の寒波による暖房需要を主因に大幅な上昇を示した。他方製造業は-0.5%(+0.1%)と3か月振りに低下した。化学が-1.3%(+0.4%)、石油・石炭製品が-3.7%(+0.9%)と素材業種を中心に減少した。一方、耐久財製造業に関しても、自動車・同部品が-0.2%(+3.2%)、機械が-0.7%(-1.5%)と前月水準を下回るなど、総じて低調に推移した(詳細は「米国 悪天候により下振れ (24年1月鉱工業生産)」。

- 1月住宅着工件数

1月住宅着工件数は年率133.1万戸(12月:156.2万戸)と5か月振りに減少した(前月比-14.8%;12月:同+3.3%)。北東部や中西部が寒波を背景に大幅に減少し、全体を押し下げた。内訳を見ると、戸建住宅は前月比-4.7%(12月:-6.4%)と2か月連続、集合住宅が-35.6%(+31.6%)と2か月振りにそれぞれ前月水準を下回った。住宅着工は中古住宅の在庫減少を背景に底打ちの兆しを示しているものの、住宅ローン金利上昇による需要抑制を主因に総じて低調に推移している状況に変化はない。この間、住宅着工に先行する住宅建設許可件数は年率147.0万戸(149.3万戸)と2か月振りに減少するなど、依然停滞の域を脱していない(詳細は「米国 24年1月の住宅着工件数は悪天候で下振れ」)。

経済見通し

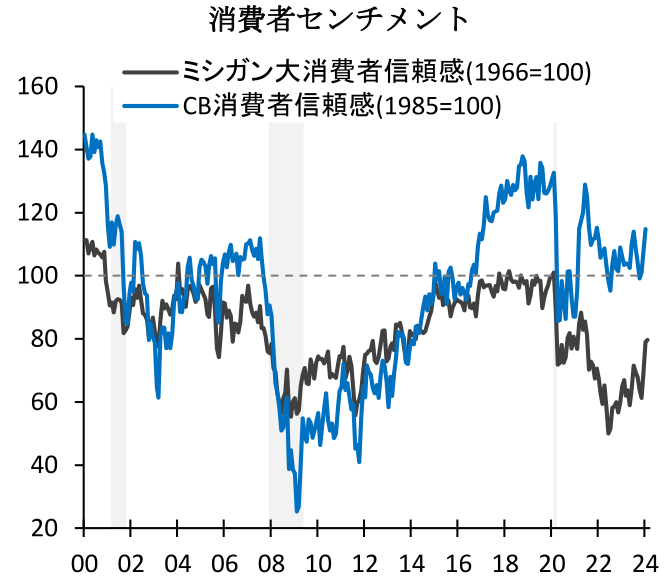

1-3月期実質GDP成長率(4/25公表)を巡っては、2/16時点のアトランタ連銀によるGDPナウキャストが前期比年率+2.9%(10-12月期:+3.3%)と2四半期連続で減速を見込んでいる。とはいえ、米国の潜在成長率である1%台後半を大幅に上回っており、景気後退に対する懸念は依然弱い。先行きの個人消費を巡っては、実質賃金の緩やかな上昇による堅調な労働所得環境、及びパンデミック時に蓄積された過剰貯蓄(23年10-12月時点でGDP比5.2%)が引き続きけん引役となる可能性が高い。この間、2月のミシガン消費者信頼感指数は79.6(1月:79.0)、1月のCB消費者信頼感指数は114.8(12月:108.0)と共に3か月連続で上昇するなど、消費者マインドの改善が続いている。

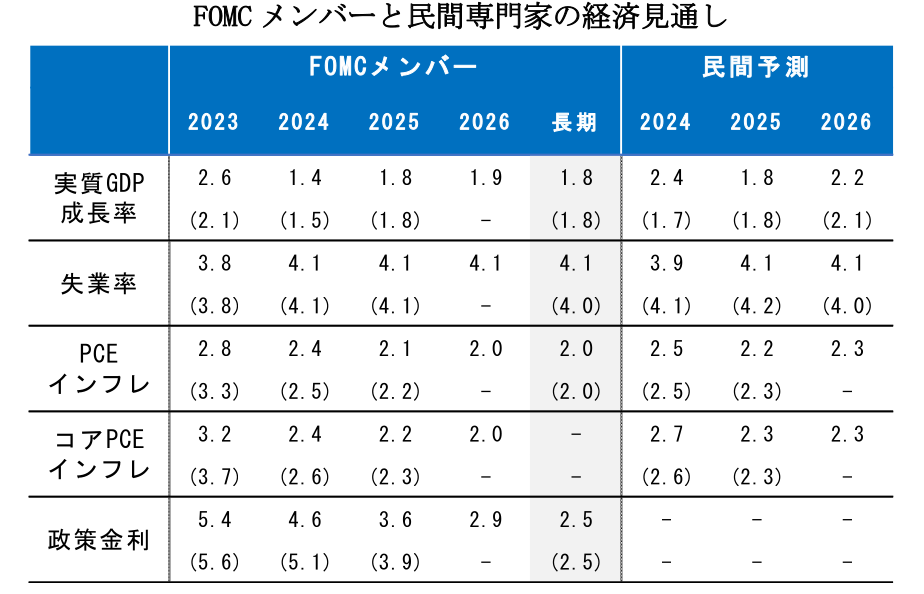

2024年の米国経済を巡っては、2023年より減速するものの景気後退は回避する、すなわちソフトランディングが大勢見通しとなっている。FOMCメンバーによる12月時点の経済見通しでは2024年の実質GDP成長率が+1.4%と潜在成長率(長期見通し:+1.8%)を小幅に下回る減速に留まるほか、失業率は24年10-12月期で4.1%と自然失業率(同、4.1%)と同等の着地が予想されている。コアPCEインフレ率は2024年10-12月期には前年比+2.4%(23年10-12月期:+3.2%)へと減速することが予想されており、これによる家計の実質購買力改善は消費を下支えする要因となる。また、2024年を通じて予想されるインフレ減速と複数回の利下げによる実質金利低下は、これまでの累積的な利上げによる住宅投資や設備投資への影響を軽減することが期待される。

とはいえ、2024年を通じた過剰貯蓄の取崩し、未だ影響がみられない学生ローン返済再開(2023年10月)による家計購買力の減少(詳細は9/12付「米学生ローン返済再開による個人消費への影響」)、及び2024年に集中する企業の資金調達を巡る利払い負担の上昇(米国経済マンスリー:2023 年11月)には留意が必要だろう。また、商業用不動産の市況悪化を巡る地銀等の経営環境悪化、これに伴う金融環境の急速な悪化に対する懸念は依然払拭されるに至っていない。これらはあくまで景気減速の要因と捉えられているものの、影響が想定以上に大きい場合には景気後退を招くドライバーとなるリスクがある。ちなみにコロナ以前の過去3回の景気後退において、利上げ打ち止めから景気後退に陥るまでの期間は11-19か月であり、景気悪化時には失業率が急速に悪化する傾向にある(詳細は「米国経済マンスリー:2023 年12月」)。今次利上げ局面の終了が2023年7月と仮定すると、2024年後半以降に累積的な利上げによる設備投資や新規雇用への影響が急速に発現し、景気後退へと陥る可能性は否定できない。

特にインフレ高止まりを背景に高金利政策が想定以上に長期化するほど、こうしたリスクシナリオの蓋然性は上昇する。インフレが想定通りに減速するか否かを巡っては、サービスインフレに影響を与える賃金上昇率の動向、CPI上の家賃減速の持続性(注1)、及び地政学リスクの高まりによる原油価格高騰の可能性に注視が必要だろう。

金融政策

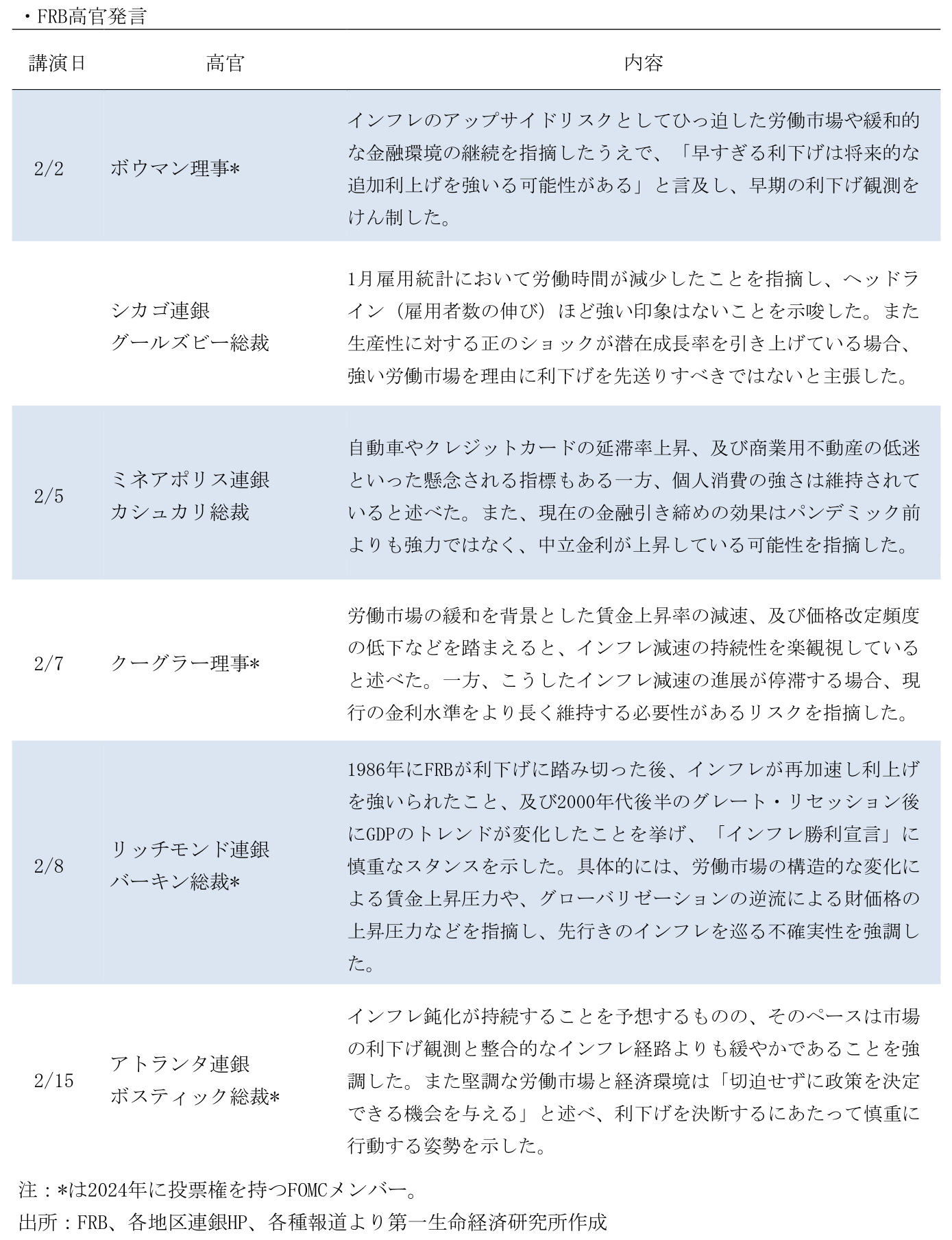

- 1月FOMC(1/30-31開催)

1月連邦公開市場委員会(以下FOMC;1/30-31開催)において、FRBは政策金利の誘導目標を5.25-5.50%と4会合連続で据え置いた。FRBは現行の高金利政策を維持しながら、足下のインフレ減速が持続するのかを見極める姿勢を維持している。声明文では「雇用及びインフレ目標の達成に向けたリスクバランスは改善している」と指摘したほか、追加利上げの可能性に関する文言が削除された。他方、声明文に「インフレ率が2%に向けて持続的に進展すると確信が持てるまで、利下げが適当とは考えていない」との記載が追加された一方、パウエル議長は記者会見で「3月利下げの可能性は低い」と述べるなど、市場の早期利下げ観測をけん制した。またバランスシート縮小策を巡っては、パウエル議長が1月FOMCの議題に挙がったことを認めたほか、次回3月FOMC(3/19-20開催)で詳細な議論を開始する予定であると表明した。

早期利下げ観測に対するFRB高官のけん制発言、及び1月CPIの上振れを背景に、FF金利先物(FedWatch;2/18時点)に基づく利下げ確率は3月FOMCで10.5%、5月FOMC(4/30-5/1)が35.5%と共に縮小する一方、6月FOMC(6/11-12)が74.2%に達するなど、6月の利下げ開始が市場のメインシナリオにシフトしつつある(詳細は「FRBは4会合連続の据え置きも利下げに向け漸進 (24年1月30、31日FOMC)」)。

その他

- 共和党ニューハンプシャー州予備選(1/23実施)

11月の米国大統領選に向けた共和党指名候補争いの第2戦であるニューハンプシャー州予備選では、トランプ前大統領が初戦のアイオワ州に続き54.3%を獲得し勝利した。フロリダ州のデサンティス知事が既に撤退した一方、唯一の対トランプ候補であるヘイリー元米国連大使は苦戦を強いられている。ヘイリー氏は選挙戦を続ける意向を示しているが、2/24の地元サウスカロライナ州予備選で勝利できなければ、選挙戦からの撤退を余儀なくされる可能性が高い。なお、同州の世論調査ではトランプ氏の支持が63.4%と、32.4%のヘイリー氏を大幅に上回っており(2/16時点)、こうした圧倒的な劣勢を逆転することは困難と考えられる(詳細は「ニューハンプシャー州予備選でトランプ連勝」)。

- トランプ氏の通商政策

トランプ前大統領が共和党予備選で独走する一方、現職バイデン大統領の支持率はインフレ高止まりや不法移民問題、自身の高齢懸念などを背景に低迷しており、11月の米大統領選でトランプ前大統領の当選が現実味を帯びつつある。トランプ氏が掲げる公約の中で経済的な影響が最も大きいのは通商政策であり、トランプ政権誕生後には米国の保護主義的(米国第一主義的)な動きが加速する可能性が高い。同氏は全輸入品に一律10%、対中輸入には60%超の関税を課す考えを示しており、この場合に米国のインフレ率は+0.1~0.3%pt加速し、中期的なGDP水準が-0.4%押し下げられると試算される。また、他国が報復措置に踏み切る場合、米国GDPへの影響は-1.0%まで拡大する。他方、世界経済への影響を巡っては、トランプ関税による対米輸出減少の影響がサプライチェーンを通じて各国に波及し、中期的なGDP水準を-0.2%押し下げる見通しだ。他国が報復措置に踏み切る場合、こうした下押し幅は-0.4%まで拡大する(詳細は「トランプ関税による世界経済への影響」)

注:シャドーは景気後退期。FOMCメンバーと民間専門家の経済見通しはそれぞれ12月時点(括弧内は9月)と2月時点(同、11月)。FOMCメンバーの見通しは毎年4Q時点、民間専門家は年間平均。 出所:米商務省、米労働省、ISM、CB、FRB、ミシガン大学、Refinitivより第一生命経済研究所作成

【注釈】

- CPI上の住居費は全体の約3分の1のウェイトを占めており、2023年3月の前年比+8.2%をピークに直近1月には+6.0%まで減速している。サンフランシスコ連銀はCPI上の住居費に先行する住宅価格や民間家賃指数を基に、住居費が2024年半ばに前年比でマイナスに転じるとの試算結果を公表している(Where Is Shelter Inflation Headed?)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬