- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.5%、NASDAQは▲0.8%で引け。VIXは14.2へと上昇。

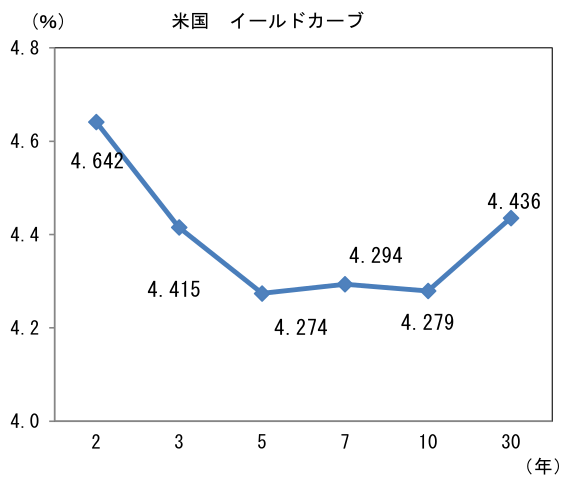

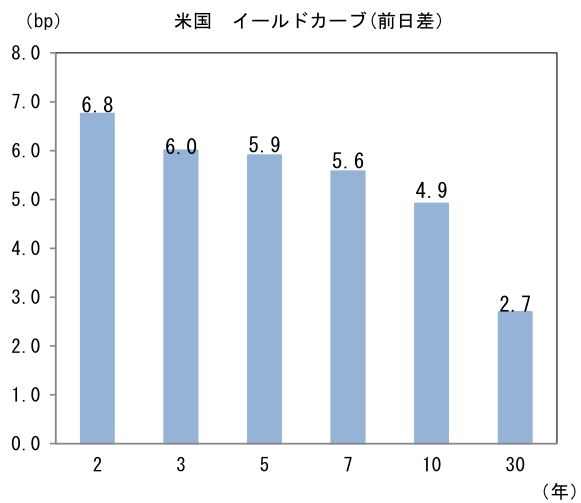

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.333%(+3.6bp)へと上昇。 実質金利は1.946%(+1.3bp)へと上昇。長短金利差(2年10年)は▲36.5bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは150前半へと上昇。コモディティはWTI原油が79.2㌦(+1.2㌦)へと上昇。銅は8489.0㌦(+175.0㌦)へと上昇。金は2011.5㌦(+9.4㌦)へと上昇。

注目点

- 2023年10-12月期実質GDPが2四半期連続でマイナス成長となったことで、4月と予想されているマイナス金利解除に暗雲が立ち込めるとの見方もあるだろう。一般的に2四半期連続のマイナス成長はテクニカルリセッション(≒景気後退)と呼ばれている。また当社の予想によれば2024年1-3月期もマイナス成長となる見込みであり、そうなれば3四半期連続のマイナス成長となる。日銀が4月にマイナス金利解除に踏み切れば、景気後退下での利上げという前代未聞の事態となる。

-

それでも日銀はマイナス金利解除に踏み切るだろう。そもそも日銀もマイナス成長は想定済みであったと思われ、それを前提に内田副総裁は「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」として、マイナス金利解除「後」の政策金利に言及したとみられる。

-

仮にこのまま大きな波乱がなくマイナス金利解除に至る場合、日銀が作成する想定問答は以下のような具合か。

-

日銀や内閣府のように景気の現状・先行きを説明する立場からすると、特殊要因を原因とする景気減速は先行きの回復を見込む根拠となるため、ある意味で都合が良い(※内閣府で月例経済報告の作成に携わった経験を持つ筆者の主観)。こうした舞台裏の事情などから判断しても、マイナス成長によってマイナス金利解除が阻害される可能性は低いだろう。

-

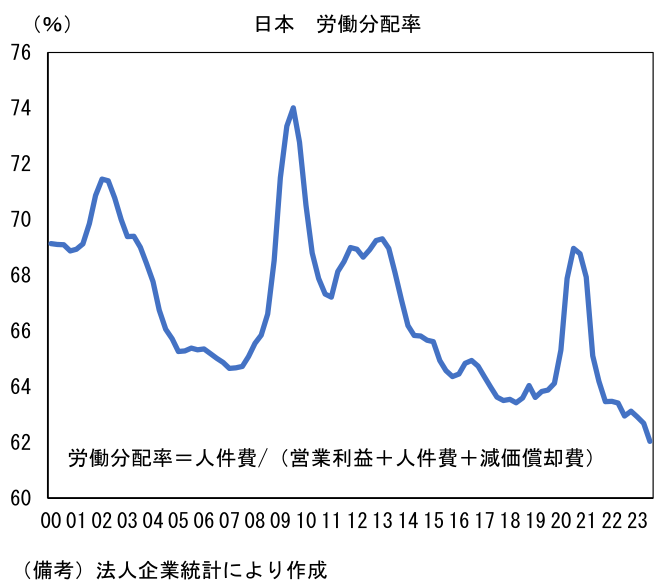

マイナス金利解除後の金融政策について、筆者は政策金利の据え置きを予想している。その理由は、賃金上昇率が日銀の物価目標を上振れ方向に脅かすほど高まらないことに尽きる。2%程度の賃金上昇(ベア相当部分、毎月勤労統計における所定内給与)が見込まれている2024年度に続いて、仮に2025年度が3%程度に加速するとの見通しが立てば、日銀は金融引き締めに動くとみられるが、残念ながらその可能性は低いと言わざるを得ない。寧ろ日銀は物価上昇が落ち着くことで、それに応じて賃金上昇率が2022年以前の状態に戻ってしまうことを懸念しているのではないか。労働分配率(利益をどれだけ労働者に還元したかを示す)が滑落するように低下していることから判断すると、企業の賃上げ余力は豊富に残存していると言えそうだが、それでも賃金がどんどん上がらない以上、政策金利もどんどん上がるパスは想定しにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般