- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシアの2023年成長率は+3.7%、足下の景気に急ブレーキ

- Asia Trends

-

2024.02.16

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

マレーシアの2023年成長率は+3.7%、足下の景気に急ブレーキ

~内外需双方に不透明要因が山積、政局を巡る動きも道筋が付けられない展開が続くであろう~

西濵 徹

- 要旨

-

- マレーシア経済はASEAN内でも外需、とりわけ中国経済への依存度が相対的に高い。また、一昨年来のインフレを受けて中銀は累計125bpもの利上げを余儀なくされた。結果、内外需双方に不透明要因を抱えるなか、インフレ鈍化にも拘らずリンギ安懸念がくすぶるなかで中銀は利下げに動けない状況に直面している。経済のファンダメンタルズの脆弱さが政策の手足を縛る厳しい状況にあると捉えることが出来る。

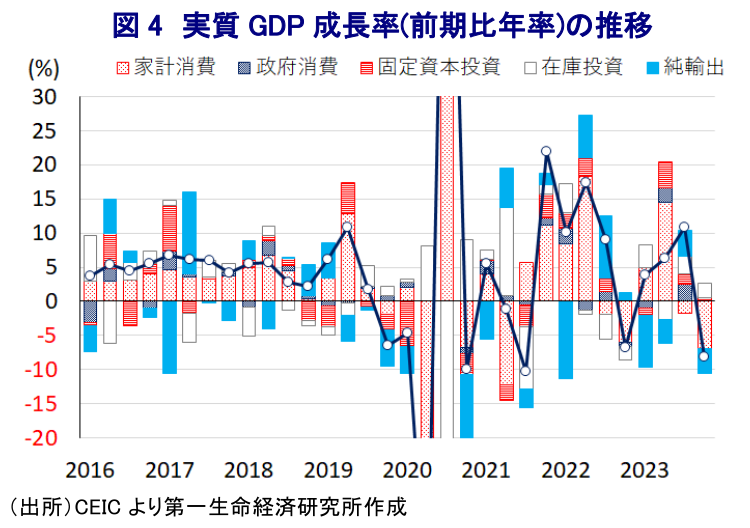

- 昨年10-12月の実質GDP成長率は前期比年率▲8.09%と4四半期ぶりのマイナス成長に陥るなど、足下の景気に急ブレーキが掛かる動きが確認されている。世界経済の減速を受けて財輸出は下振れしており、金利高の長期化も重なり企業部門の設備投資や住宅投資も力強さを欠き、家計消費も弱含むなど内外需ともに鈍化している。在庫が積み上がる動きも確認されるなど、実態は数字以上に厳しいとも捉えられる。

- 昨年の経済成長率は+3.7%と政府見通しを下回るとともに、22年ぶりの高成長となった前年から大きく鈍化した。政府や中銀は今年の成長率を+4~5%と加速するとの見通しを示すが、国内外の経済状況を勘案すれば下限近傍となることは避けられない。他方、政局を巡って情実的な動きが顕在化する流れもみられるなか、政治の成熟化と安定化が喫緊の課題となるが、道筋を付けることは難しい展開が続くであろう。

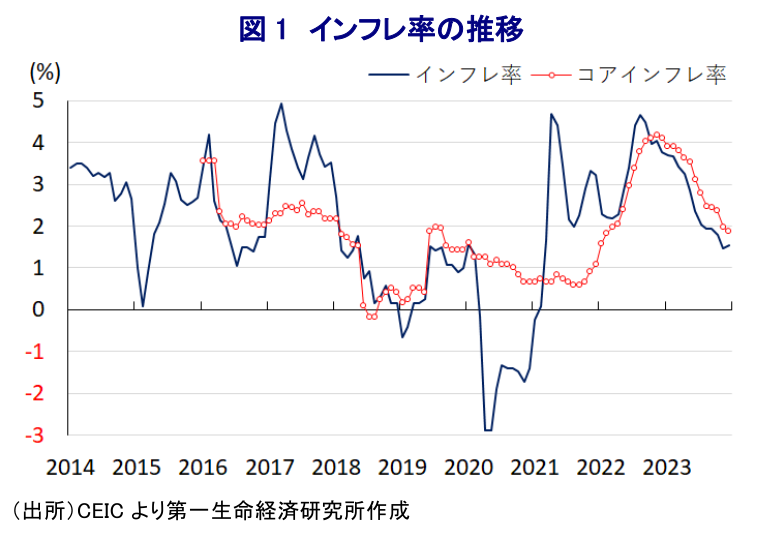

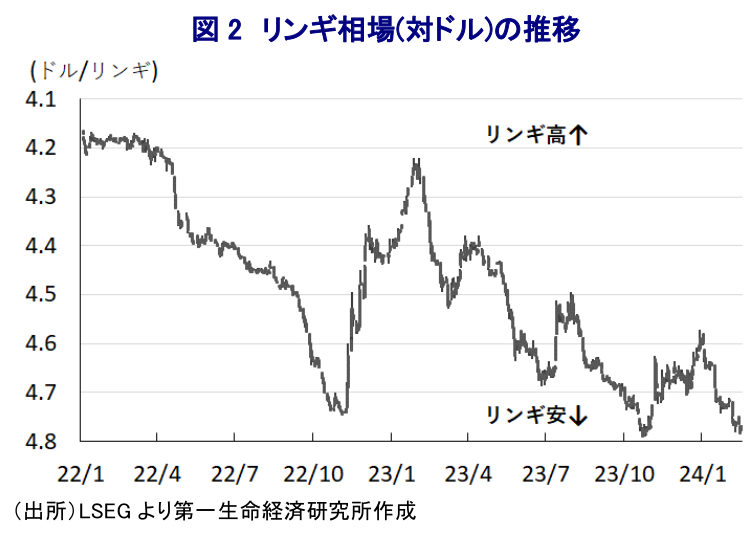

マレーシア経済は、ASEAN(東南アジア諸国連合)諸国のなかでも構造的に外需依存度が相対的に高い上、財輸出の約2割、外国人観光客の1割強を中国(含、香港・マカオ)が占めるなど中国経済に対する依存度も高く、このところの中国景気の減速の動きは経済の足かせになりやすい特徴を有する。さらに、一昨年来の商品高による世界的なインフレの動きは、同国においては国際金融市場における米ドル高を受けた通貨リンギ安に伴う輸入インフレも重なりインフレが上振れする事態を招いたため、中銀は物価と為替の安定を目的に累計125bpもの断続利上げに追い込まれた。結果、コロナ禍の影響が一巡して経済活動の正常化が進む一方、物価高と金利高の共存状態が長期化して家計消費をはじめとする内需の足かせとなることが懸念されるなど、国内外双方に景気の不透明要因が存在する状況にある。他方、一昨年末以降は商品高と米ドル高の動きが一巡しており、こうした動きを反映してインフレは頭打ちに転じるなど一見落ち着きを取り戻している様子がうかがえる。しかし、エルニーニョ現象をはじめとする異常気象の頻発を理由に世界的に農作物の生育不良の動きが顕在化している上、アジアにおいてはインドによるコメ禁輸の余波も重なる形で食料インフレの動きが広がりをみせており、同国も同様の事態に直面している。よって、足下のインフレ鈍化を受けて実質金利(政策金利-インフレ率)はプラスに転じるなど引き締め度合いが強まっており、上述のように国内外双方に景気の不透明要因が山積するなかで利下げを通じた景気下支えへの誘因が強まる状況にも拘らず中銀は難しい対応を迫られている。事実、中銀は先月の定例会合において政策金利を4会合連続で3.00%に据え置く決定を行っており、先行きの景気動向を巡っては外部環境に起因する下振れリスクを意識するなど比較的厳しい見通しを示している(注1)。こうした状況にも拘らず中銀が利下げに動くことが出来ない一因には、昨年末以降の国際金融市場においては米FRB(連邦準備制度理事会)による利下げ実施が意識される形で米ドル高の動きに一服感が出たほか、こうした動きに呼応する形で調整の動きが続いたリンギ相場が底打ちに転じるなど輸入インフレ圧力の後退が期待されたにも拘らず、足下においては米ドル高の動きが再燃するとともに、リンギ相場は昨年の安値を再びうかがう動きをみせていることがある。こうした状況にも拘らず仮に中銀が利下げに動けば、資金流出によるリンギ安の進展が輸入インフレを引き起こすとともに、足下の外貨準備高はIMF(国際通貨基金)が示すARA(適正水準評価)に照らして「適正水準(100~150%)」を下回ると試算されるなど経済のファンダメンタルズ(基礎的条件)が比較的脆弱ななかで資金流出の動きが集中することが懸念される。そうした事情が中銀の政策運営の手足を縛る一因になっていると捉えられる。

他方、同国政府は昨年後半から突如GDP統計を巡って速報値の公表を始めており、先月公表された昨年10-12月の実質GDP成長率は速報値ベースでは前年同期比+3.4%と前期(同+3.3%)からわずかに伸びが加速するも、前期比年率ベースでは▲6.66%と4四半期ぶりのマイナス成長に陥ったと試算されるなど景気にブレーキが掛かった様子がうかがわれた。こうしたなか、本日(16日)に公表された改定値では前年同期比ベースの成長率は+3.0%と前期(同+3.3%)から伸びが鈍化している上、前期比年率ベースでは▲8.09%と速報値段階に比べてマイナス幅が拡大するなど、景気に対するブレーキの動きが急であったものと捉えられる。上述したように中国景気を巡る不透明感が高まるなかで世界貿易は下振れするなど世界経済の重石となる動きがみられるなか、外需依存度の高さも影響して財輸出は下振れする展開が続く一方、世界的な人の移動の活発化を反映して外国人来訪者数は底入れの動きが続くなどサービス輸出の拡大が輸出全体を押し上げている。一方、世界経済を巡る不透明感が高まるなど外需を取り巻く状況が厳しさを増していることに加え、金利高が長期化するなかで企業部門による設備投資需要のほか、住宅需要も頭打ちしていることを反映して固定資本投資の勢いに陰りが出ている上、雇用回復の動きに一服感が出るとともにコロナ禍後のペントアップ・ディマンドの動きが一巡していることも重なり家計消費は下振れするなど、総じて内需は弱含んでいる。なお、内需は総じて力強さを欠く動きをみせているにも拘らず輸入は輸出を上回るペースで拡大しており、こうした動きを反映して純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲3.60ptと大幅マイナスとなるなど景気に急ブレーキが掛かる一因になった可能性がある。他方、在庫投資による成長率寄与度は前期比年率ベースで+2.10ptと2四半期連続で大幅プラスになっていると試算され、在庫が積み上がっている様子がうかがえるなど実態は数字以上に厳しい状況にある可能性もある。分野別では、農林漁業関連や鉱業部門の生産に底堅い動きがみられるものの、外需の低迷を反映して製造業の生産は大きく下振れしているほか、家計消費や設備投資需要の弱さを反映して建設業の生産も久々に大幅に鈍化する動きが確認されるなど、景気の雲行きが怪しさを増しているものと捉えられる。

こうした結果、昨年の経済成長率は+3.7%と政府予想(4%)を下回るとともに、22年ぶりの高成長を記録した前年(+8.7%)から大きく伸びが鈍化している。成長率のゲタを巡っては、昨年は+2.3ptと大幅なプラスとなる一方で昨年は+0.7ptとプラス幅が大きく縮小していたため、成長率そのものの鈍化は避けられなかったものの、成長率の縮小幅はゲタの縮小幅を大きく上回っているため、足下の景気は勢いに陰りが出ているものと捉えられる。なお、今年の成長率のゲタは+0.1ptと一段とプラス幅が縮小しており、政府と中銀は今年の経済成長率を+4~5%と昨年から加速するとの見通しを示しているものの、上述したように国内外双方に景気の不透明要因が山積している状況を勘案すれば下限に近い展開となることは避けられないであろう。中国の景気減速が商品市況の重石となる動きが続くなか、アジア有数の資源輸出国である同国経済にとっては商品市況の低迷は交易条件の悪化を通じて景気の足かせとなることが懸念されるほか、世界経済も勢いを欠く懸念がくすぶることも外需の足かせとなることが予想される。一昨年に発足したアンワル政権を巡っては、政権を支える大連立与党が『寄り合い所帯』感が強いなかで経済政策を重視する姿勢をみせているものの、政策の方向性を巡ってバラバラの動きが散見されるなど難しい状況が続いている。今月初めには恩赦委員会が汚職を理由とする禁錮刑を受けたナジブ元首相の刑期半減(12年→6年)と罰金減額(2.1億リンギ→5000万リンギ)を決定したが、この背景にはアンワル政権の樹立を巡って大連立に同氏が隠然たる影響力を有するUMNO(統一マレー国民組織)が加わったことが影響したとの見方が示されており、汚職撲滅を唱えるアンワル氏の姿勢に疑問符が生じることは避けられない。他方、汚職対策委員会は先月末にマハティール元首相の側近であるダイム元財務相を反汚職法容疑で訴追したほか、マハティール氏の長男や次男に対する事情聴取を行うなど『政敵』に対する圧力を強める動きもみられる。汚職対策を名目に情実的な動きが表面化する動きが広がれば、アンワル政権を巡って縁故主義的な動きが批判を集めるなかで求心力の低下に歯止めが掛からない事態に陥ることも考えられる。政治の成熟化と安定化が喫緊の課題となっているものの、当面は答えを見出しにくい展開が続くことは避けられそうにないと判断出来る。

注1 1月24日付レポート「マレーシア中銀は景気下支えへ現行スタンスを維持したい意向」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

関連レポート

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

中国経済は需要低迷も生産拡大が続く「非合理」な様相を強める ~需給ギャップによるデフレやデフレの輸出による世界経済の混乱などリスク要因は山積している~

アジア経済

西濵 徹

-

ベトナム共産党、国家主席に続いて国会議長も辞任の異常事態 ~「反腐敗・反汚職」を旗印にした政治闘争はいよいよ党中枢を揺るがす事態に発展も~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹