- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本の経済規模5位転落のリスク

- 要旨

-

日本の2023年の名目GDPが発表されて、ドイツに経済規模が抜かれることが確定的になった。日本の転落はこれで終わりではなく、すぐに2025年に今度はインドに抜かれて世界第5位に落ちる可能性がある。日銀の金融政策が円安指向を是としていると、2023年平均の1ドル140.5円よりも2024年は円安水準になり、5位転落が現実味を帯びる。

2025年にインドとの逆転も

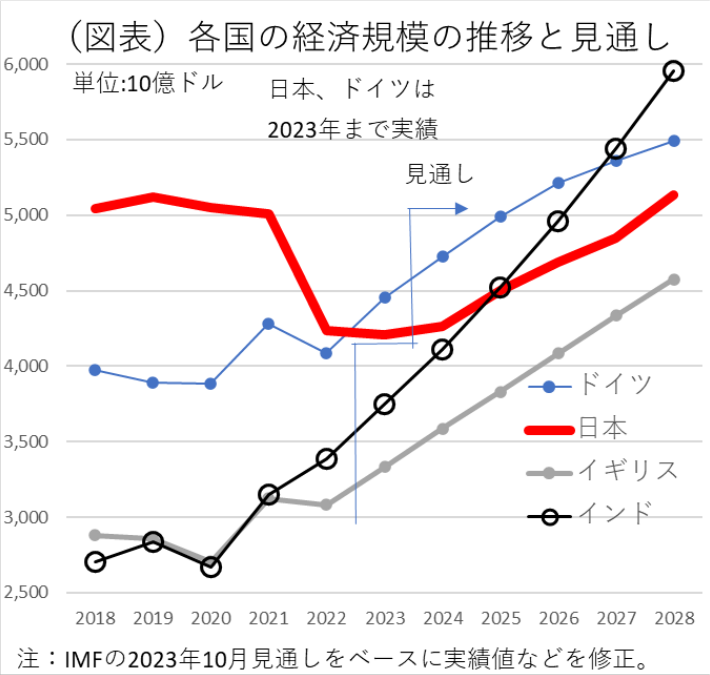

日本の名目GDP=経済規模は、2023暦年591.5兆円になった(一次速報)。これを平均為替レート1ドル140.5円で割ると、ドル換算の名目GDPは4.21兆ドルになる計算だ。ドイツの名目GDP4.45兆ドルを下回って、第4位に転落することは確定的だ。米国1位、中国2位、ドイツ3位、日本4位の順位である。この結果は、円安効果が大きく、2022年平均の為替レート131.4円/ドルから140.5円/ドルへと▲6.5%も通貨が減価していることが大きい。名目GDPが成長率5.7%とプラスになっても、それがほぼ吹っ飛んだかたちだ。

この状態が続くと、ドイツを猛追してきているインドにも日本は経済規模を抜かれる可能性がある。もしかすると、2025年にもインドが日本を抜き、日本の順位は4位から5位にさらに下がってしまう可能性がある(図表)。日本はドイツだけではなく、インドにも抜かれて経済的な存在感が以前にも増して小さくなる可能性を警戒すべきだろう。忘れてはいけないのは、その後にはイギリスが続いていることだ。日本の凋落傾向は、まだ通過点の途中にいることを忘れてはいけない。

過剰なる円安効果

ドイツに日本が抜かれた原因について、「たまたま円安だったせいだ」と考えてはいけない。円安は、日銀が利上げできない体質によりもたらされている。日本以外の各国は、インフレ下で強烈な金融引き締めを行っている。日本だけがインフレ下で超金融緩和を実施している。物価が上がり、マイナス金利を維持すると、論理必然的に通貨価値は下がる。日銀の利上げが進まないのは、日本経済が弱いので、思い切って政策金利を上げられないという経済的背景もある。多くの中小企業は依然ゼロゼロ融資のような金融支援に依存していて、何度も短期プライムレートを引き上げられては困るという事情を抱える。景気循環も、2023年10-12月のGDP統計をみて、2四半期連続の実質成長(前期比マイナス)になっている。これは景気後退に陥った2018年や2012年に近い状況だ。現在の日本経済は、名目GDPすら前期比ベースで成長が乏しい。改めて潜在成長率(直近で年率0.7%)の低さが悔やまれる。

おそらく、日銀は円安の弊害を強くは自覚していないだろう。植田総裁も、内田副総裁も、「(マイナス金利解除後も)緩和的な金融環境が続く」と述べて、利上げ幅がごく小さく、かつ利上げペースがゆっくりしたものだというメッセージを強調している。為替レートは、2024年2月に遂に1ドル150円台に移行し、目先、155円くらいまでの円安はあり得る。円安に対しては、神田財務官が牽制発言をしてはいるが、弱い経済に対して弱い通貨が印象づけられているので、ファンダメンタルズ自体が円安トレンドになっているのだ。米長期金利も4.3%台まで上昇し、150円台の円安はそれと整合的な動きになっている。

インドとの比較

筆者は、正直に言って、インド経済には詳しくない。IMFの2024年1月予測では、インドの実質GDP成長率の見通しは、2023年6.7%(2023年10月予測7.2%)、2024年6.5%(同6.3%)、2025年6.3%(同6.3%)となっている。目下のインド経済は必ずしも好調ではないとされるが、平均した成長ペースは日本よりも遙かに高い。国連によれば、インドの人口は14億2,860万人と、2023年4月に中国を抜いて世界一になると発表した。1人当たり所得が増えれば、日本の経済規模を抜くことも時間の問題だったとも理解できる。

インドの経済規模は、IMFの2023年10月予測のデータベースでは、2024年4.105兆ドル、2025年4.519兆ドル、2026年4.952兆ドルである。これに2024年1月の実質成長率の予測修正を加味しても、2024年4.093兆ドル、2025年4.507兆ドルである。日本の名目GDPが2023年4.211兆ドルから7.0%以上増えなくては、2025年にインドに抜かれて5位に転落することになる。為替レートだけを取ってみて、2024年の平均レートが1ドル140.5円よりも大幅な円高になるのであろうか。2025年は微妙なところだと思える。

成長戦略の加速

日本がたとえインドに抜かれたとしても、「1人当たりの豊かさでは日本が上だ」という人がいるかもしれない。しかし、日本生産性本部の国際比較データでは、2022年の時間当たり労働生産性(就業1時間当たり付加価値)では、52.3ドル(購買力平価換算で5,099円)とOECD加盟国38か国中30位と低い。この順位は、ニュージーランド、ポーランド、ポルトガルの下である。日本の経営者は、もっと従業員の労働生産性に強い関心を持って、成果を生み出しているかどうかを注意を払った方がよい。筆者は、企業がもっと企業内に余剰人員が生じれば、その人員を人手不足の他社に異動・転籍させる仕組みを普及させて、効率化にアクセルを吹かせる努力を求めたい。日本の実質賃金は本質的に、実質生産性が上昇しなければ大きなプラスが見込めない点を強調したい。

経済政策面でも、岸田政権は軌道修正をした方がよい。所得減税などをやっている場合ではないと筆者は考える。所得減税では、低い潜在成長率を継続的に上げることはできない。この潜在成長率の低さは、実質利子率(自然利子率)の低さでもあり、日本経済が低金利依存になっている根拠のひとつでもある。

具体的に成長力を強化するためには、円安環境を使って、インバウンド消費をさらに増やすことや、小売・サービス業が越境ECを使って、海外に販路を拡大させる案がある。伸び代がある国内非製造業や中小事業者の成長力を高めるための策である。政府は、そうした国内事業者が海外販路を拡大するために支援ビジネスを増強し、人材斡旋についてもっと協力ができるはずだ。そうした成長戦略は、ここ数年間は少し影が薄い。財政出動とか、減税・給付金ばかりに偏っている気がする。2023年7-9月、10-12月のマイナス成長は、日本経済がアフター・コロナの局面を迎えて、さらに成長していく力量が意外に弱かったことを示すものだ。その力量を高めていくためにも、短期的ではない発想で成長戦略を再起動する必要があるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計