- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 24年1-3月期もマイナス成長か

- Economic Trends

-

2024.02.15

日本経済

日本経済見通し

景気全般

24年1-3月期もマイナス成長か

~10-12月期GDPは一時的要因により実勢対比上振れ。1-3月期に反動が~

新家 義貴

- 要旨

-

-

23年10月に産業財産権等使用料で大口の受取があったことにより、23年10-12月期のサービス輸出が急増し、実質GDP成長率が押し上げられている。これはあくまで一時的要因であり、割り引いてみる必要がある。

-

一定の仮定を置いて試算すると、23年10-12月期の実質輸出は季節調整済前期比で1.8%Pt程度押し上げられていることになる。実質GDPでは前期比年率+1.3%Pt程度の押し上げであり、仮にこの要因が無ければ10-12月期のGDP成長率は前期比年率▲1.7%程度だった可能性がある。なお、24年1-3月期にはこの押し上げ分が剥落することでサービス輸出が減少し、成長率は前期比で大きく押し下げられる。

-

大手自動車メーカーの工場稼働・出荷停止も1-3月期の成長率を押し下げる可能性がある。1月の生産計画は非常に弱く、1-3月期の減産は必至の情勢。1月の乗用車販売台数も大幅減で、個人消費の下押しも懸念される。

-

内需の弱さが続くなか、サービス輸出での大口要因の剥落、自動車の減産という下押しが重なることで、24年1-3月期のGDPはマイナス成長となる可能性が高いと予想する。1-3月期GDPの公表日は5月16日であり、マイナス金利解除の直後となる可能性が高い。3四半期連続のマイナス成長ともなれば、次の利上げは当面実施されないとの観測が強まる可能性があるだろう。

-

一時的要因で押し上げられている23年10-12月期GDP

本日内閣府より公表された23年10-12月期の実質GDP成長率は前期比年率▲0.4%と2四半期連続のマイナス成長となった。内需の弱さが目立ち非常に弱い結果なのだが、この数字ですら一時的な要因により押し上げられている点に注意が必要だ。この一時的な押し上げがなければ10-12月期GDPのマイナス幅はさらに大きなものになる。景気の実勢はヘッドラインの数字よりも悪いと見るべきだろう。

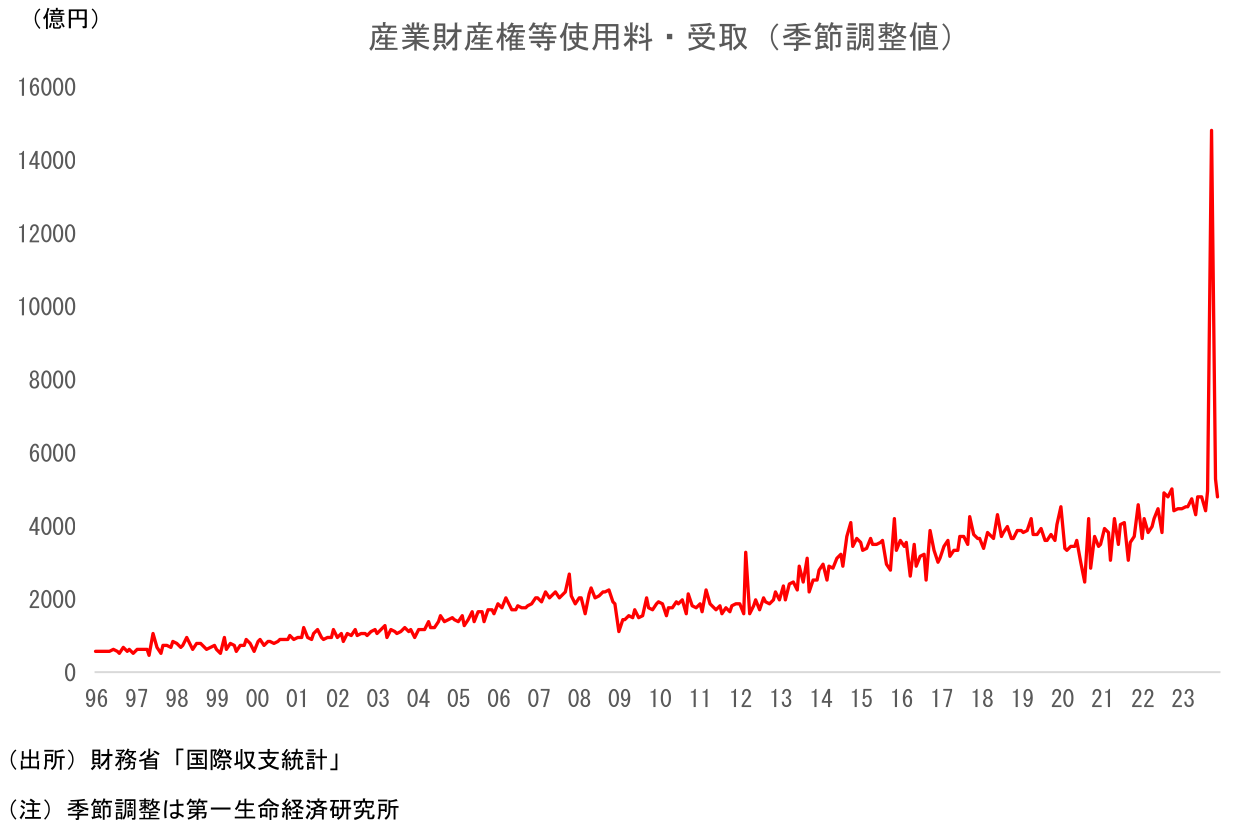

この一時的要因とは、サービス輸出、具体的には23年10月における「産業財産権等使用料の受取額急増」だ。詳細は不明だが、医療関連での超大口受取があった模様である。下図は産業財産権等使用料受取を月次でみたものだが、23年10月の増加幅がいかに大きいかが分かるだろう。なお、23年11月以降は通常の水準に戻っており、23年10月が一時的な急増であったことが確認できる。

ここで、23年10月の産業財産権等使用料受取が通常レベル だったと仮定すると、23年10-12月期のGDPベースの実質輸出は季節調整済前期比+0.8%(公表値:+2.6%)にとどまることになる。つまり、この要因により輸出は前期比で1.8%Pt程度(前年比で2.2%Pt程度)押し上げられていると試算される。また、実質GDPでは前期比年率+1.3%Pt程度の押し上げとなり、仮にこの要因が無ければ10-12月期のGDP成長率は前期比年率▲1.7%だった可能性がある。影響は非常に大きいため、10-12月期のGDPを評価する上では、こうした一時的要因に留意する必要があると思われる。

なお、23年10-12月期の実質GDP成長率は、内需寄与度が前期比年率▲1.1%、外需寄与度が同+0.7%となっていた。外需のプラス寄与については輸出が前期比+2.6%と高い伸びになったことの影響が大きいが、これは前述のとおり一時的な要因による押し上げが大きく、実勢としての輸出は小幅増程度とみるべきだろう。また、仮に輸出が前述の試算値である前期比+0.8%だったとすると、外需寄与度は前期比年率▲0.7%とマイナス寄与になる。公表値では内需の弱さを外需の押し上げが下支えする形となっていたが、実勢としては内需、外需とも冴えず、日本経済が牽引役不在の状態にあることが分かる。

大口要因の剥落で1-3月期の輸出は減少。マイナス成長へ

23年10月の産業財産権等使用料受取の急増は大口要因による一時的なものに過ぎないため、24年1-3月期にはこの要因が剥落する。水準としては元に戻るだけだが、前期比でみれば大きな下押し圧力を受けることになる。ここで、24年1-3月期の産業財産権等使用料受取が平常の水準に戻ったと仮定すると、輸出は前期比で▲1.8%押し下げられると試算される。GDPでは前期比年率▲1.4%程度に相当し、影響は非常に大きい。23年10-12月期が実勢対比で上振れた分、24年1-3月期の成長率がテクニカルに下押し圧力を受ける形である。

自動車の減産も下押しに

1-3月期のマイナス成長を示唆するもう一つの要因が、自動車の大幅減産である。大手自動車メーカーによる工場の稼働停止、出荷停止の影響で、1月以降の生産、出荷は下押し圧力を受けざるを得ない。1月31日に公表された製造工業生産予測指数では、24年1月に前月比▲6.2%、2月は+2.2%が見込まれている(予測指数の下振れバイアスを考慮した経済産業省による補正試算値では1月は前月比▲10.5%)。なかでもマイナスが大きいのが輸送機械であり、1月は前月比▲10.6%と二桁の減産を見込んでいる。春節の影響や季節調整の問題により下振れている可能性も考えられるが、やはり工場稼働停止の影響は大きいのだろう。足元では生産が再開されつつあるものの、2月段階でも影響は残るとみられる。自動車の関連業種への悪影響も考えられることもあり、1-3月期の鉱工業生産は前期比ではっきりとした減産になる可能性が高い。

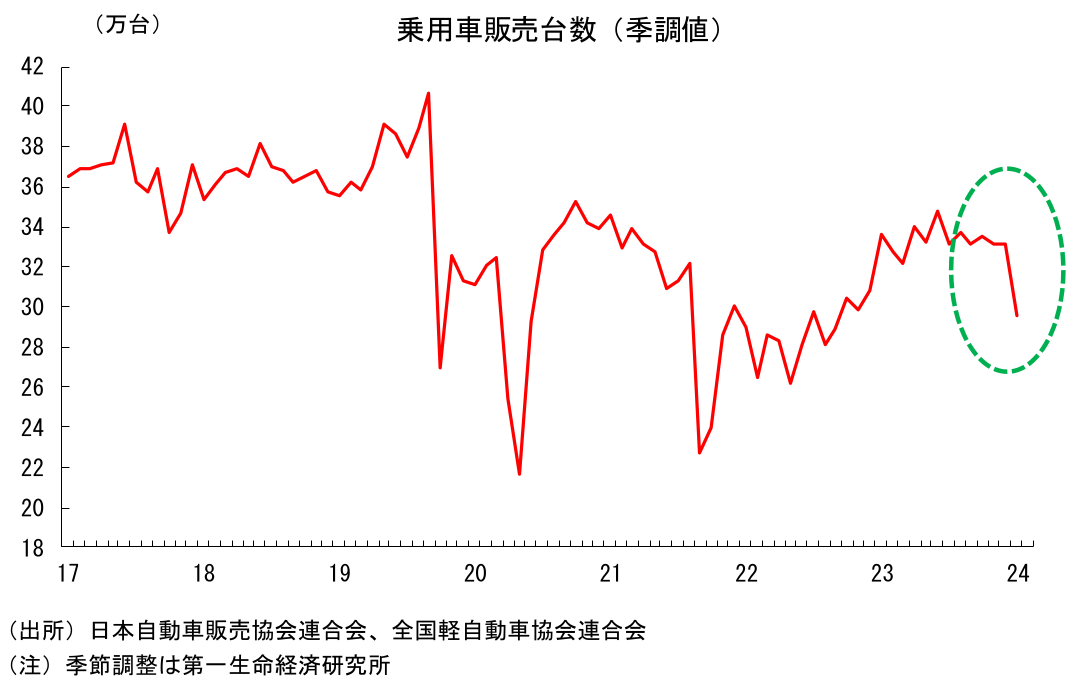

販売面でも悪影響は顕在化しており、24年1月の乗用車販売台数は季節調整済前月比▲10.7%(季節調整は筆者)と、大幅に減少した。これまで、供給制約の緩和により徐々に販売台数を戻していたが、1月は出荷停止の影響が出たことで大幅な減少となった。1-3月期の乗用車販売台数は落ち込みが避けられず、個人消費の下押し要因となるだろう。

マイナス金利解除直後にマイナス成長公表となる見込み

こうした下押しが内需によってカバーされるのであれば問題ないのだが、状況は芳しくない。本日公表のGDPでも内需が3四半期連続で減少しており、特に個人消費の弱さが鮮明となっている。コロナ禍からの経済活動正常化の動きが加速することから内需主導の景気回復が実現するとの期待が以前はあったが、実際には内需が弱い動きを続けており、完全に期待外れの状況となっている。コロナ禍からのリバウンドの動きが一巡するなか、物価上昇が購買力を削いでいることが影響しているものと思われる。物価上昇が続くなか、実質消費を増やすためには今後は貯蓄を取り崩す必要が出てくるが、貯蓄の取り崩しが米国のように進むことは考えにくく、消費は当面低迷が続く可能性が高い。

このように、内需の冴えない動きが続くなか、①大口要因の剥落によるサービス輸出の大幅減少、②自動車の生産・出荷停止が下押しとなることで、24年1-3月期のGDPはマイナス成長となる可能性が高いと予想している。仮にプラスになる場合でも、輸入の急減といった好ましくない形のものに限られるだろう。

なお、1-3月期GDPは5月16日に公表される。日本銀行は4月(もしくは3月)にマイナス金利の解除に踏み切るとみられるが、そのすぐ後に3四半期連続のマイナス成長ということになれば、経済の好循環実現に対して疑問の声も出るだろう。マイナス金利解除は実現するものの、その次の利上げはしばらく先との声が大きくなる可能性が高いのではないだろうか。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴