- 要旨

-

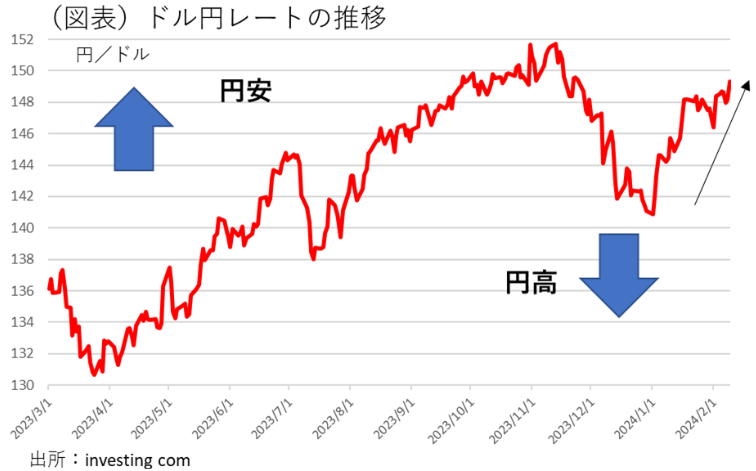

2024年2月8日に内田副総裁が講演で、「緩和的な金融環境が続く」という具体的な内容にまで踏み込んで話をした。為替レートは1ドル150円近くまで円安が進み、それまで日銀の利上げ観測が浮上してからの円高局面が帳消しになったかたちだ。2024年3・4月にマイナス金利解除が行われて、追加利上げまでの政策運営はどうなるのかを考えてみた。

利上げ観測以前に戻る

最近、日銀執行部からの情報発信では、マイナス金利解除後も「緩和的な金融環境が続く」という説明が行われる場面が多い。この発言は、マイナス金利解除が間近であるからこそ、逆説的に市場に安心感を与えるべく、緩和状況を強調しているのだと理解できる。筆者は、2024年3月・4月のいずれかでマイナス金利解除が行われるとみているので、その後もしばらくは政策金利を据え置くというメッセージになるのだろう。

そうした中、2月8日に内田真一副総裁の講演が行われた。そこでは、このイメージについて突っ込んだ説明があった。為替市場では、内田発言の効果もあって、1ドル150円近辺まで円安が進んだ(図表)。この水準は、日銀の利上げ観測が浮上し、円高が進む以前の水準である。つまり、マイナス金利解除の円高インパクトはほとんど消えてしまった印象がある。

具体的な注目発言

内田発言の中から注目される内容をピックアップしてみたい。まずは、マイナス金利解除の利上げ幅についてである。講演内では、例示のかたちで「マイナス金利の導入前には、日銀の当座預金の超過準備に0.1%の金利を付利し、(中略)現在の無担保コールレートが▲0.1~0%ですので、0.1%の利上げということになります」とあった。筆者は、利上げ幅は+0.2%だと思うのだが、内田副総裁には利上げのインパクトを小さく見せようとする心理が働いている。

次に、先々の政策金利に関しては、「先行きの不確実性はなお高い」という前提で、「その後にどんどん利上げをしていくようなパスは考えにくい」としている。ここは、物価見通しが大きく2%を上回っていく見通しになっていないことも強調されている。そして、「現在、わが国の実質金利は大幅なマイナスであり、金融環境は極めて緩和的です」と括られいる。

しかし、実質金利が▲2マイナス状態であることを「緩和的」と言ってしまえば、名目金利は0~2%の範囲まで利上げできることになり、それではあまりにタカ派的になる。言葉尻を捉えると、内田副総裁と為替市場の認識の間には、大きなギャップを感じる。また、「どんどん利上げをしない」とは、どのくらいのインターバルを置くのかも見にくい。

物価見通しへの依存

日銀が重視するのは、単に2%を上回るではなく、「安定的に」のところである。例えば、マイナス金利解除をして為替が円高になったときには、輸入物価下落が起こって、一時的に2%を割ることも起こり得る。そうなると、「安定的に」の前提が失われて、追加利上げはできなくなる。だから、追加利上げまでのインターバルは、再び消費者物価が上昇していく推移を見極めることになるだろう(1月の見通しでは2024年度中央値2.4%)。

2024年4月以降の為替市場をイメージすると、FRBの利下げとうイベントが待っている。目先、FRBの利下げは、米経済が強すぎてはっきりと見通せないが、筆者は6月くらいにはあってもおかしくはないとみる。FRBの利下げがドル安円高の要因になれば、日銀の追加利上げは当分の間は考えにくい。しかし、利下げに反応して、米経済が再加速すれば、今度はドル高円安に向かうので、日本の輸入物価は上がっていく。これは、FRBの利下げが複数回の場合もあるだろう。筆者は、早ければ2024年10~12月にもそうした場面が来る可能性があるとみている。つまり、インターバルは約半年間になるという読み筋だ。

おそらく、その場合であっても、日銀の利上げ幅は小さいだろう。マイナス金利解除で▲0.1%→0.1%にした後、追加利上げでは0.1%→0.25%を試すだろう。この場合も、極めて緩和的な環境が維持される。

ポイントは、この程度の日銀の利上げであれば、為替レートに対しては、FRBの政策の方が遙かにインパクトが大きいということである。為替レートは、2024年内に1ドル150~155円まで円安が進んでもおかしくはないとみられる。

YCCと国債買い入れ

少し前までは、マイナス金利解除とセットで、YCC撤廃が言われた。しかし、YCC撤廃は必然ではない。内田副総裁は、「YCCの枠組みを廃止するにせよ、何らかの形で残すによせ、その後の国債買い入れをどうしていくのか、その課程で、いかに市場の安定を保っていくのかを考えなければなりません」と説明する。この意味は、長期金利の安定は保つということだろう。記者会見後の質疑では、「いきなり買い入れを止めるということはあり得ない」と話している。

また、それと区別して、「ETFとJ-REITの買い入れは、2%目標の持続的・安定的な実現が見通せるようになり、大規模緩和を修正するときには、この買い入れもやめるのが自然です」と加えている。このEFT等の買い入れは、2021年3月の方針転換で事実上、買い入れを停止しているので、仮に終了してもインパクトは大きくないと理解しているようだ。

日銀は、大規模緩和の前は、長期国債を成長資金の供給という名目で行い、銀行券ルールを敷いていた。銀行券ルールとは、2001年3月まで、「長期国債の保有額が銀行券発行残高を上回らない」という自主規制である。YCCの趣旨は、長期金利の跳ね上がりを抑えることであり、出口戦略を進める上でもそうした金利跳ね上がりには警戒しているはずだ。つまり、金利跳ね上がりに備えるために、出口戦略がある程度まで完成しないうちは、長期国債の買い入れを2001年以前には戻さないとみてよい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計