- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(24年2月)

- Asia Trends

-

2024.02.09

アジア経済

オーストラリア経済

オーストラリア:金融政策(24年2月)

~市場予想通りの据え置きなるも利上げ可能性への言及を残し、早期利下げには距離を取るスタンス~

阿原 健一郎

- 要旨

-

- 2月6日、RBAは政策金利の据え置き(4.35%)を決定。据え置きは市場予想通り。

23年11月会合で利上げ(+25bps、4.10%→4.35%)をして以降、2会合連続の据え置き。 - 据え置きの背景は、「高い金利水準は、経済の総需要と総供給のより持続的なバランスを確立するために作用している」として、引き続き、これまでの政策効果の見極めに徹した。先行きは、「データとリスク評価がどう推移するか次第であり、金利のさらなる引き上げの可能性は排除できない」とし、利上げの可能性を残した。

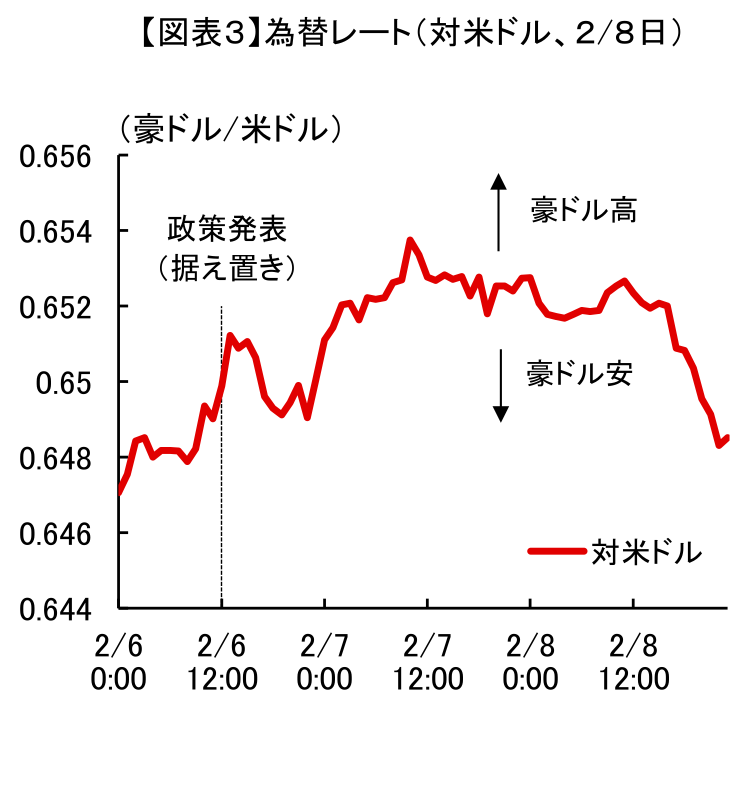

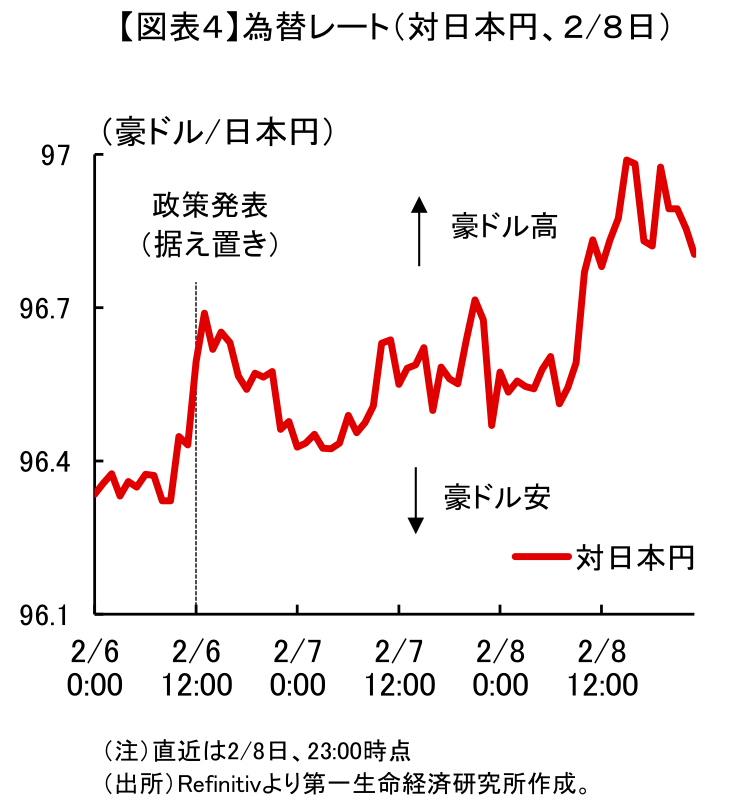

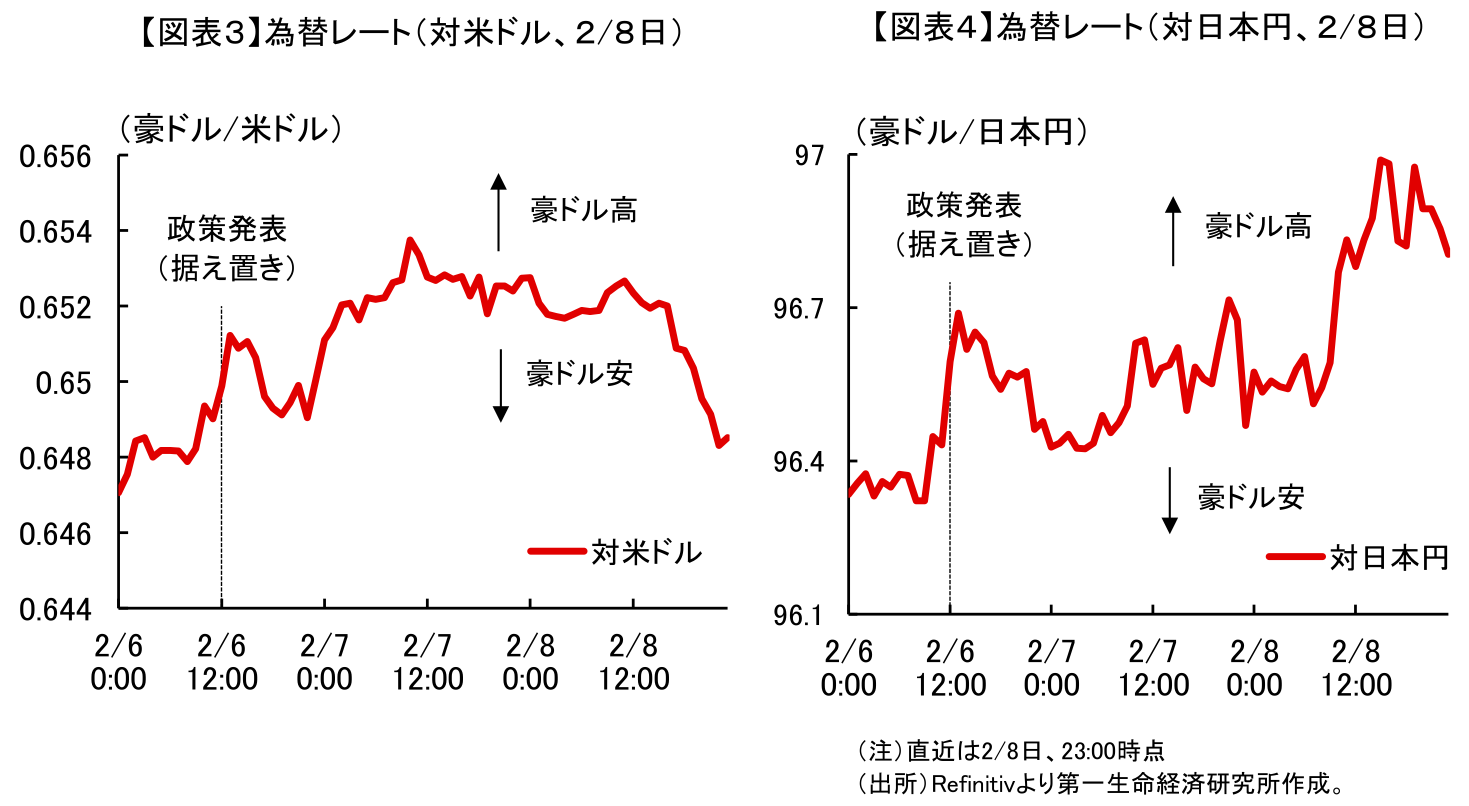

- 利上げの可能性への言及がタカ的と捉えられ、豪ドルは対米ドル、対円いずれも一時増価した。

- 2月6日、RBAは政策金利の据え置き(4.35%)を決定。据え置きは市場予想通り。

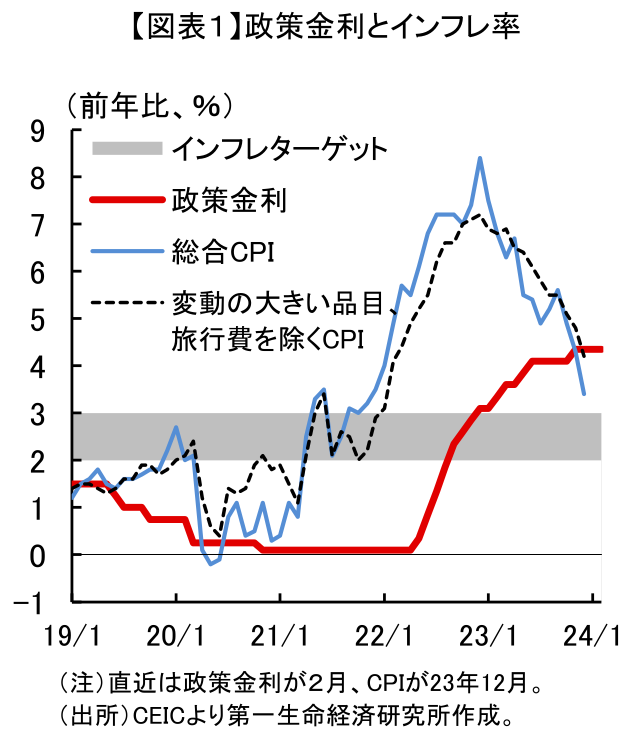

2月6日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の据え置き(4.35%)を決定した。据え置きは市場予想通り(据え置き:29/29人、ロイター調査)。23年11月の会合で利上げ(+25bps、4.10%→4.35%)をして以降、据え置きは2会合連続。 市場予想が据え置きとなっていた理由の一つに、足もとのインフレ率の低下がある。直近の23年4Q(10~12月期)消費者物価指数は、総合CPIが前年比+4.1%と市場予想(同+4.3%)を下回り、前期(同+5.1%)から予想以上に伸びが鈍化していたことに加え、価格変動の大きい品目を除くトリム平均値も、同+4.2%と前期(同+5.1%)からは伸びが鈍化していた(図表1)。また、RBAの直近の 11 月見通しでは、23 年末時点で、総合 CPI は前年比+4.5%、トリム平均値も同+4.5%としており、RBAの想定を下振れてインフレ率が推移したことも、再利上げの可能性はないと予想させる材料となっていた。 据え置きの背景について、RBAは、インフレ率は緩和を続けているものの、依然として高い水準にあり、「高い金利水準は、経済の総需要と総供給のより持続的なバランスを確立するために作用している」として、これまでの金融引き締めの累積効果を見守る姿勢を取った。特に、サービス価格については、緩やかなペースで鈍化しているものの、高水準が続いており、超過需要と強い国内のコスト上昇圧力が継続している、としている。

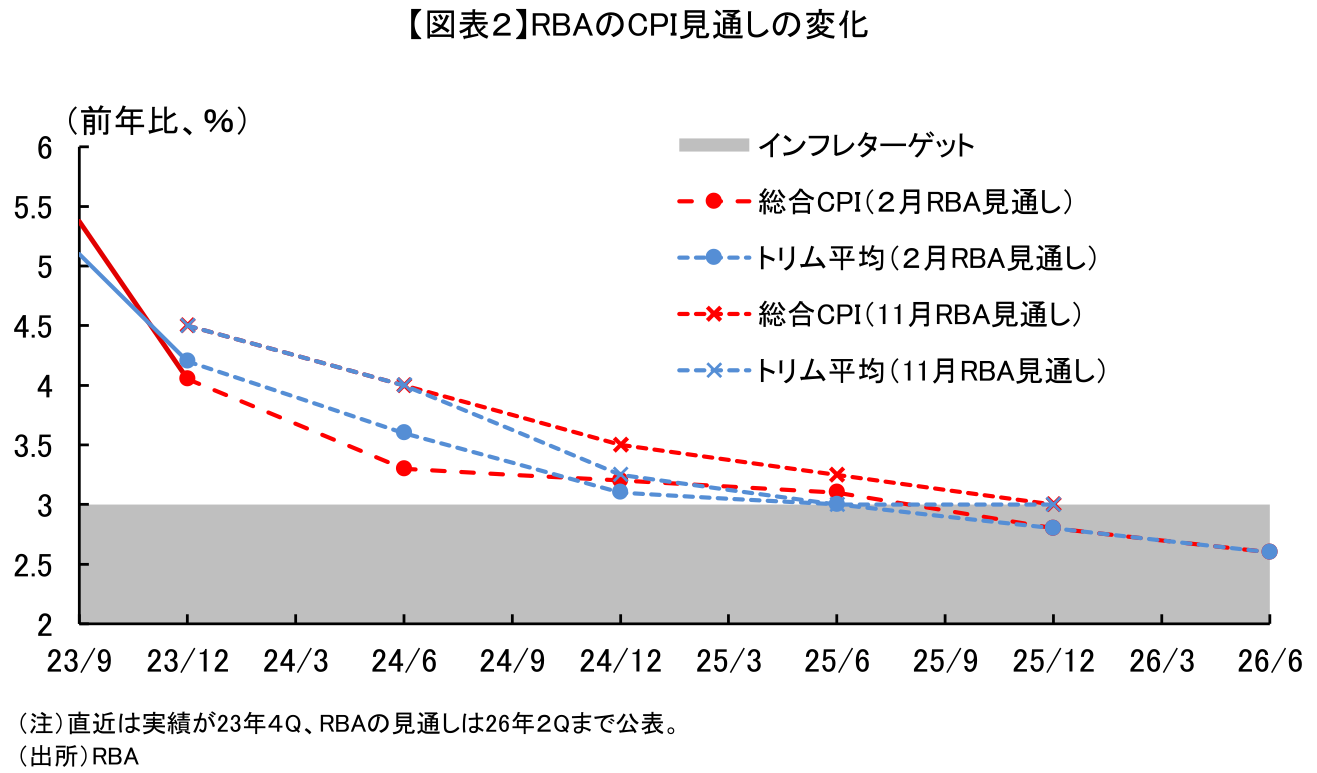

インフレの見通しについては、今回会合で四半期金融政策報告が公表され、RBAの最新の見通しが示された。今回の見通しでは、前回公表の11月時点と比べ、短期的にはよりインフレ率が低下するとしたものの、その後は鈍化のペースが緩慢になり、インフレターゲットの目標レンジに帰着する時期はそう大きく変わらないという内容になっている(図表2)。加えて、見通しの不確実性は依然として高いとしている。声明文では、引き続き不確実性を高める要因として、①サービス価格の高止まりや海外紛争による供給制約をインフレ率の上振れリスク、②金融政策の波及効果のラグや中国経済の減速を、国内経済を想定以上に下押しするインフレ率の下振れリスク、③個人消費はいずれの方向にも作用しうるリスクとして挙げている。インフレ率の変動リスクは上下双方向にある状況が続いているといえる。 先行きについては、声明文で「適切な期間内にインフレ率が目標に戻ることを確実にするための金利のパスは、データとリスク評価がどう推移するか次第であり、金利のさらなる引き上げの可能性は排除できない」と、利上げの可能性を残した。また、RBAのブロック総裁は、2月9日に下院の経済常任委員会に出席し、「現段階では、理事会は追加利上げの可能性を排除していないが、決定もしていない」と発言し、改めて、利上げの可能性を残す姿勢を強調している。ただ、既往の金融引き締めから個人消費を中心に、経済活動は鈍化しており、利上げのハードルは高いと考えられる。前述の上振れリスクが顕在化し、インフレ率が今回RBAの示した見通しから上振れて推移しない限りは、据え置きを継続するだろう。 利下げのタイミングについて、ブロック総裁は「金融政策の制限を中立まで引き下げるのはいつなのか、引き下げを考える前にインフレ率が2.5%のバンドに入っていなければいけないのか、という疑問があるだろう、私はそうは思わない。しかし、金融政策の制限的な環境を取り除くには、目標レンジまで戻るという強い確信が持てるようになる必要がある」と発言しており、インフレ目標の達成前に利下げの検討を開始する可能性も示唆したが、その判断には慎重な姿勢を示した。 今回の政策決定を受けて、豪ドルは一時、米ドル、日本円に対していずれも増価した(図表3、4)。据え置きは市場予想通りだったものの、声明文から利上げの可能性が削除されなかったことをタカ的と捉える向きもあり、豪ドルが買われたとみられる。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主任エコノミスト

担当: アジアパシフィック経済、世界経済

執筆者の最新レポート

-

インドネシア:金融政策(24年4月) ~通貨防衛のサプライズ利上げ、金融政策の先行きはFRBと地政学リスク次第~

アジア経済

阿原 健一郎

-

インド:金融政策(24年4月) ~市場予想通りの据え置き、インド総選挙前に堅調な経済成長見通しと食料インフレ懸念が共存~

アジア経済

阿原 健一郎

-

データで見やすくする経済情勢『動くグラフで見る世界の原油輸出の変化』

世界経済

阿原 健一郎

-

オーストラリア:金融政策(24年3月) ~市場予想通りの据え置き、先行きはインフレ抑制の確度が高まったことから幾分ハト的な表現へ~

アジア経済

阿原 健一郎

-

ニュージーランド:金融政策(24年2月) ~市場予想通りの据え置き、ハト派的なスタンスを示し、利上げ観測が後退~

アジア経済

阿原 健一郎

関連レポート

-

オーストラリア中銀、2025年半ばまでの金利据え置きを想定の模様 ~サービス物価如何では再利上げを排除せず、豪ドルの対日本円相場は堅調な推移が続く可能性~

アジア経済

西濵 徹

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

-

アジアで生活必需品を中心にインフレ再燃の動き(Asia Weekly(3/31~4/5)) ~食料品やエネルギーなどを中心にインフレ圧力が強まる動きが確認されている~

アジア経済

西濵 徹