- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

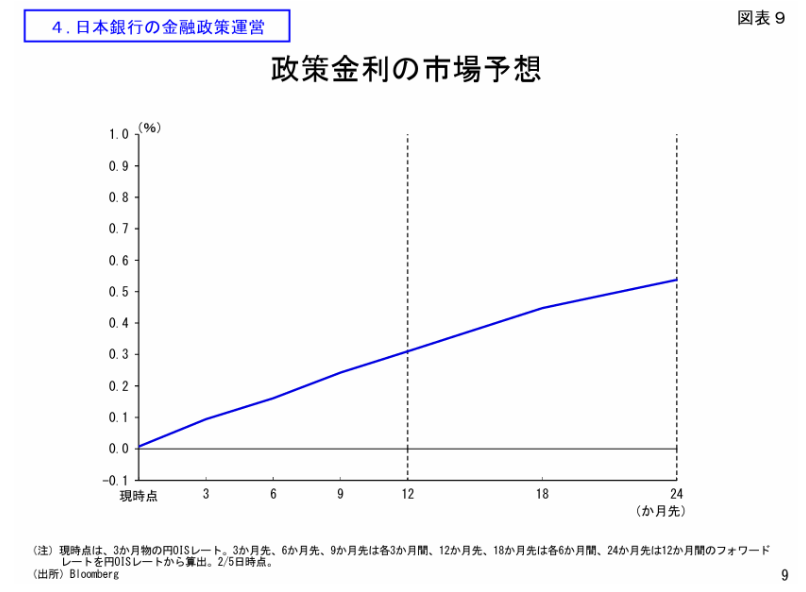

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.2%で引け。VIXは12.8へと低下。

-

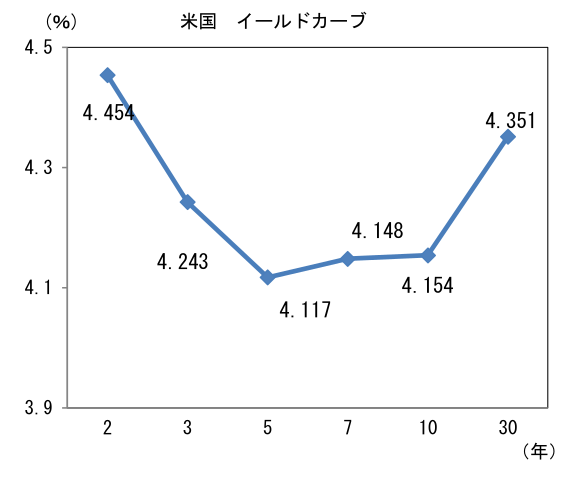

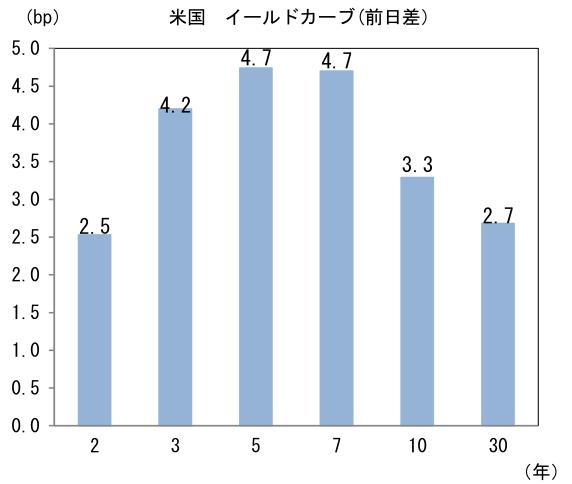

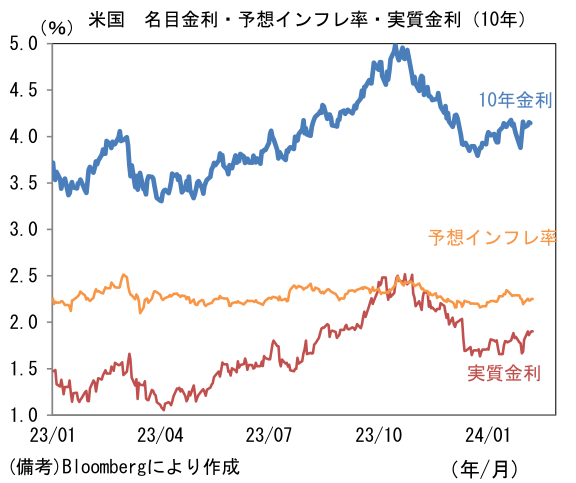

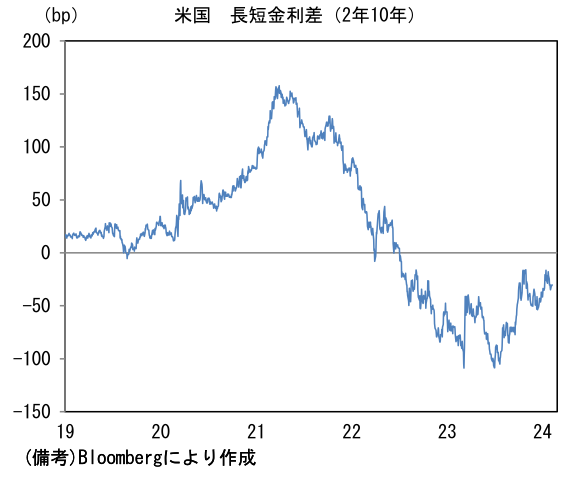

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.251%(+1.7bp)へと上昇。実質金利は1.902%(+1.7bp)へと上昇。長短金利差(2年10年)は▲30.4bpへとマイナス幅縮小。

-

為替(G10通貨)はUSD高基調。USD/JPYは149前半へと上昇。コモディティはWTI原油が76.2㌦(+2.4㌦)へと上昇。銅は8193.5㌦(▲118.5㌦)へと低下。金は2032.2㌦(▲3.0㌦)へと低下。

{{{image10}}}

注目点

- 2月8日の内田副総裁の講演は、市場関係者の知りたかったことがほぼ網羅されており、さながら金融政策決定会合後の記者会見であった。副総裁の講演で、言及がなかったのはマイナス金利解除の具体的時期のみであり、それについてはもはや重要ではなくなりつつある。以下、副総裁のコメントで必読部分を抜粋し、それに対する筆者の受け止めをお示しする(下線、赤字は筆者)。

内田副総裁コメント①

消費者物価は、25年度にかけて、「除く生鮮食品」「除く生鮮食品・エネルギー」のどちらで見ても、概ね2%となる姿になっており、その前提として、緩やかな景気回復が続き、賃金と物価の好循環が強まることを想定しています。すなわち、賃金上昇を伴う望ましい形で2%の目標を実現する姿となっています。先行きの不確実性はなお高いですが、こうした見通しが実現する確度は、少しずつ高まっています。この先、様々なデータや情報を丹念に点検し、賃金と物価の好循環を確認していきます。そして、それをベースに、2%目標の持続的・安定的な実現が見通せるようになれば、こうした大規模な金融緩和は役割を果たしたことになり、その修正を検討することになると考えています。なお、これまで10年以上にわたって大規模な緩和を続けてきましたので、政策修正のタイミングがいつになるにせよ、その前後で、金融市場に不連続な動きを生じさせることがないよう、コミュニケーション、オペレーションの両面で工夫していく必要があると考えています。

筆者所感①

賃金上昇を起点とするインフレが定着しつつあり、その修正を検討する時期に差し掛かっている。それが3月か4月なのかは言質を与えなかったが、マイナス金利解除「後」の金融政策に言及したこと自体がマイナス金利解除の公算が如何に大きいかを物語る。金融市場に不連続の変化を与えないというのは、金融市場が織り込んでいる以上の利上げをする意図がないと読み替えることができる。

内田副総裁コメント②

現在、市場においては、きわめて緩やかなパスが想定されています。私どもの経済・物価見通しは、政策金利の前提について、こうした市場の織り込みを参考に作成していますが、それでも物価が2%を大きく上回っていく見通しにはなっていません。(中略)「2%のインフレ率を前提にすれば、仮に実質ベースの自然利子率がゼロ%としても、中立的な名目金利は2%になるはずだ」あるいは、それをベースに「テイラールールなどの簡易な方法で、あるべき政策金利を計算すると、もっと高い数字になる」といった見方が、特に海外の市場関係者やエコノミストなどからは、よく聞かれます。ここでどちらが正しいかを論じるつもりはなく、あくまで今後の経済・物価情勢次第である、と繰り返させて頂いたうえで、わが国の状況を欧米のアナロジーで考えることには少し無理があります。

筆者所感②

日銀が1月の展望レポートで示した物価見通しは2024-25年度について概ね2%で推移するというものであった。そうした下で現在、金融市場では2年先に0.5%程度まで利上げが進むことが織り込まれている。つまり日銀は0.5%程度への利上げを踏まえても、2%目標の安定的達成が見込まれるという見通しを示していることになる。そうであれば、日銀が認識する中長期的な物価見通しのリスクが下向きである以上、金融市場の織り込みを超えた利上げを講じる必要性は全くなく、寧ろ金融市場の織り込み以下の水準に政策金利を留める、というのが通常想定される姿になろう。これはマイナス金利解除を以って金融政策の正常化が終了すると予想している筆者にとって安心感のある発言であった。

内田副総裁コメント③

「2%のインフレ率を前提にすれば、仮に実質ベースの自然利子率がゼロ%としても、中立的な名目金利は2%になるはずだ」あるいは、それをベースに「テイラールールなどの簡易な方法で、あるべき政策金利を計算すると、もっと高い数字になる」といった見方が、特に海外の市場関係者やエコノミストなどからは、よく聞かれます。ここでどちらが正しいかを論じるつもりはなく、あくまで今後の経済・物価情勢次第である、と繰り返させて頂いたうえで、わが国の状況を欧米のアナロジーで考えることには少し無理があります。(中略)米国や欧州では、22年に利上げを開始した時点で、インフレ率は8%を超え、「物価は中長期的には2%程度で推移していくものだ」という人々の信認が維持できなくなる惧れが大きくなっていました。現在のわが国のインフレ率の状況はこれとは大きく異なります。また、「中長期的な予想インフレ率」が2%でアンカーされている欧米とは異なり、わが国では、まだ2%に向けて上昇していく過程にある、という違いもあります。そのことは、予想インフレ率を押し上げるために、また、予想インフレ率が再び下がってしまうリスクも意識しながら、緩和的な政策を行う必要があることを意味します。日本の金融市場では、こうした欧米とは異なる物価のダイナミクスや、予想インフレ率が2%にアンカーされていないこと、およびそれらに伴う不確実性などが意識されている面があるかと思います。(中略)さらに言えば、わが国の物価のダイナミクスを変えていくために、その過程では緩和的な金融環境を維持していくことになるだろう、という言い方もできると思います。

筆者所感③

20~30年近くデフレを経験した日本経済において、現在の表面的な数値を欧米と単純比較すべきではないというのは全く同感。現在、日本の予想物価上昇率は1%前半で推移する尺度が多いが、この2年程度で急上昇したものもあり、それを額面通り受け止め、予想物価上昇率が欧米並みになったと判断するのは拙速な判断に繋がるとの認識だろう。そうした予想物価上昇率の下振れリスクを踏まえ、金融緩和的な環境を維持する必要があるという認識だろう。手探りで推計した名目中立金利よりも低い水準に政策金利を留めたいならば、やはり連続的な利上げは想定しにくい。

内田副総裁コメント④

次に、イールドカーブ・コントロールの見直しについてです。この枠組みは、もともと国債買入れによる「量的緩和(QE)」の一類型であり、廃止したらそれで終わりというものではありません。イールドカーブ・コントロールの枠組みを廃止するにせよ、何らかの形で残すにせよ、その後の国債買入れをどうしていくのか、その過程で、いかに市場の安定を保っていくのかは、考えなければなりません。その意味で、イールドカーブ・コントロールとその後の国債買入れの運営は連続的なものです。現在は、「金利」を基準に、買入れの「量」が内生的に決まる仕組みですが、この枠組みを廃止あるいは変更する場合、どのような形で国債買入れのやり方を示していくのが良いのか、その時点の市場の状況を踏まえ、その先の展開も予測しながら、考えます。当然のことながら、見直すのであれば、その方向性は、市場の自由な金利形成をより尊重していく方向になりますが、その前後で不連続な形で、買入れ額が大きく変わったり、金利が急激に上昇するといったことがないよう、丁寧に対応したいと思います。

筆者所感④

余りにも明快。YCCは無くなっても、長期金利の上昇は抑え込むという「言質」を与えた形だ。マイナス金利解除が先か、YCCが先か、この議論に終止符を打ったように思える。

内田副総裁コメント⑤

現在、海外発のコストプッシュがきっかけとはいえ、実際に賃金が上がり、今度こそ、日本経済が変わる素地が整ってきたと感じます。デフレ期の考え方や慣行から脱却し、賃金と物価が上がる経済、そしてそれが可能なビジネスモデルを企業が工夫し、それに成功した企業が働く人から選ばれることで、全体としても成長力が高まる経済、が実現できるチャンスが巡ってきています。この変化の動きをしっかりと支え、定着させていけるように、金融政策の運営においても、安定した、緩和的な金融環境を維持していきたいと思います。「金利のある世界」は、日本銀行が金利を上げることで実現するものではありません。経済と物価の状況が改善し、金利を上げることがふさわしい状況を実現してはじめて可能になるものです。

筆者所感⑤

「緩和的な金融環境」とは、一般的に名目中立金利以下の水準に政策金利を維持することをいう。言うまでもなく名目中立金利は可視的ではなく常に手探りであるから、日銀は現段階で保守的に政策金利を決めていくという姿勢であろう。マイナス金利解除を以って金融政策の正常化が終了すると予想している筆者が、内田副総裁の発言を都合良く解釈した可能性はあるものの、現時点で日銀がインフレ抑制を目的とする利上げに極めて慎重であるように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般