- 要旨

-

- 日経平均は先行き12ヶ月38,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.8%、NASDAQは+0.9%で引け。VIXは12.8へと低下。

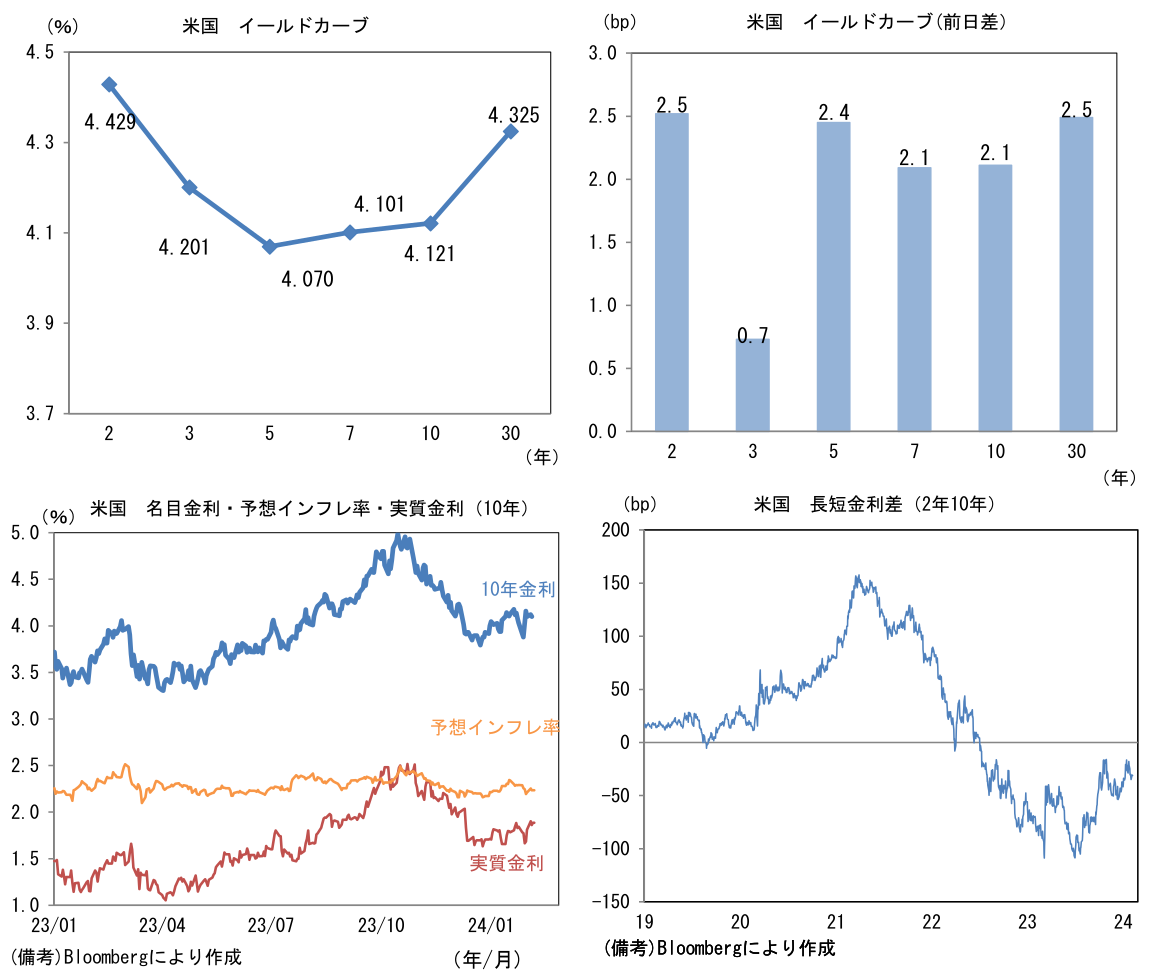

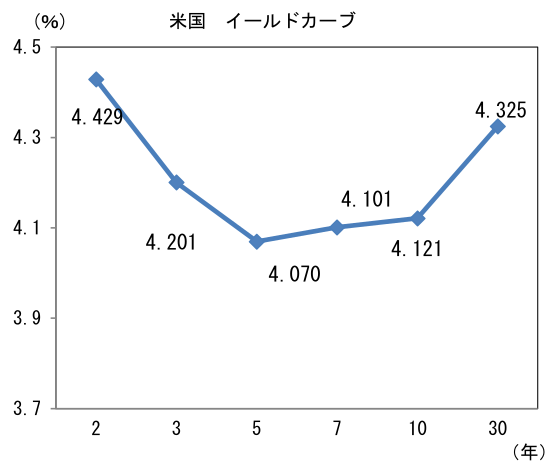

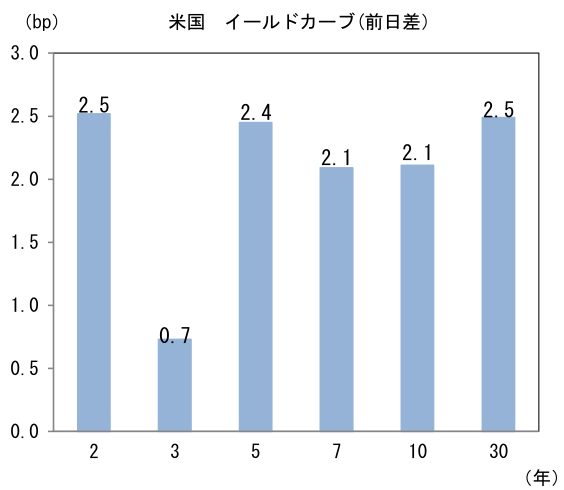

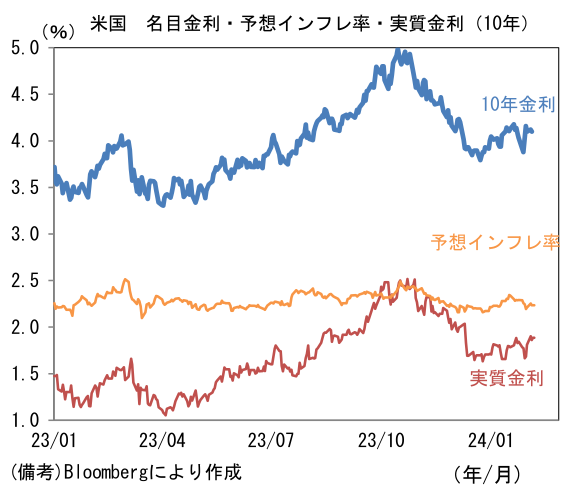

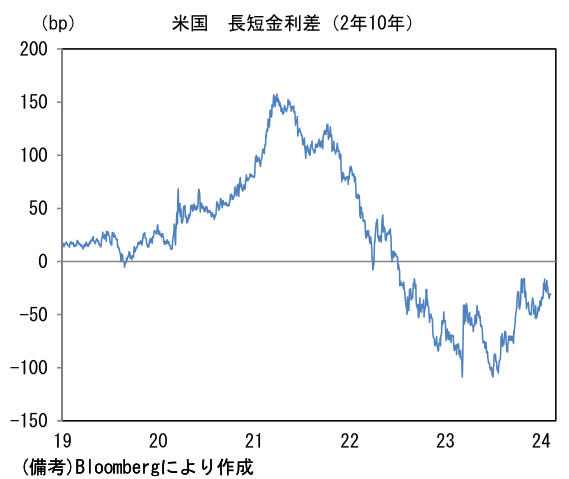

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.234%(▲0.2bp)へと低下。 実質金利は1.885%(+2.3bp)へと上昇。長短金利差(2年10年)は▲31.0bpへとマイナス幅拡大。

- 為替(G10通貨)はUSD高基調。USD/JPYは148前半へと上昇。コモディティはWTI原油が73.9㌦(+0.5㌦)へと上昇。銅は8312.0㌦(▲90.0㌦)へと低下。金は2035.2㌦(+0.7㌦)へと上昇。

注目点

- 2022・23年は4~6月にかけて日本株の強さが目立った。2022年春について、日本株の指数水準そのものは概ね横ばいで、一見すると強く見えない。しかしながら、同時期に米国株が急落していたことを踏まえれば、その相対的な強さは目を見張るものがあった。そして2023年はPBR1倍割れの解消が焦点となる中、決算発表を契機に株高が進行した。仮に今年も去年と同じ現象が再現されるなら、日経平均の最高値更新が視野に入る。

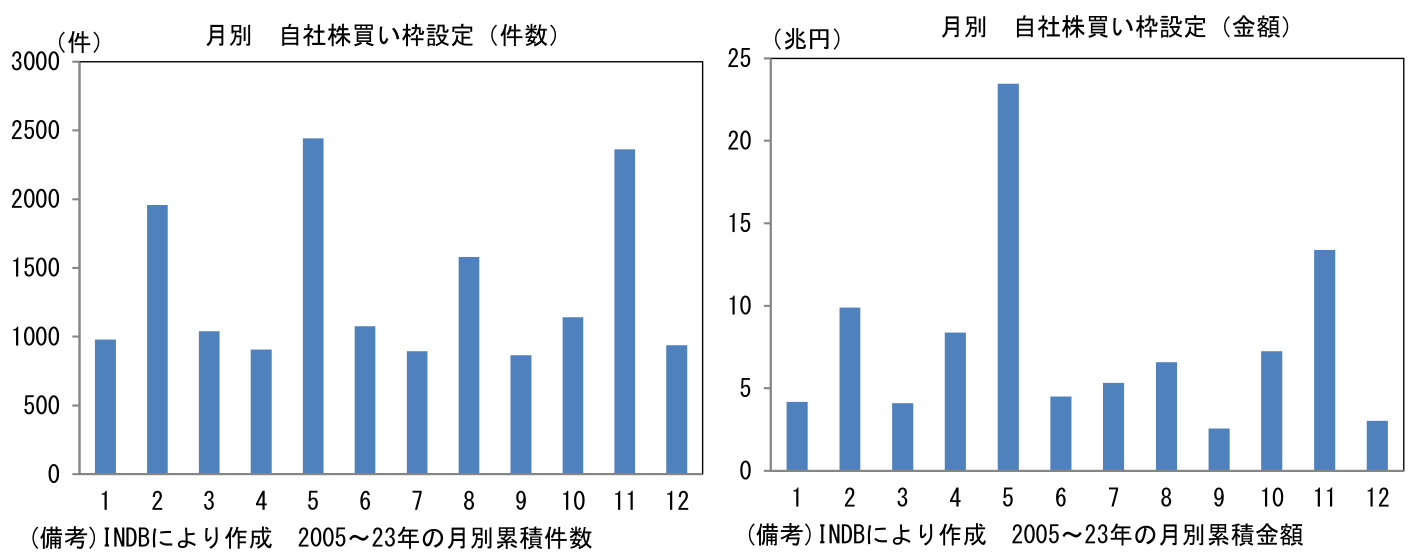

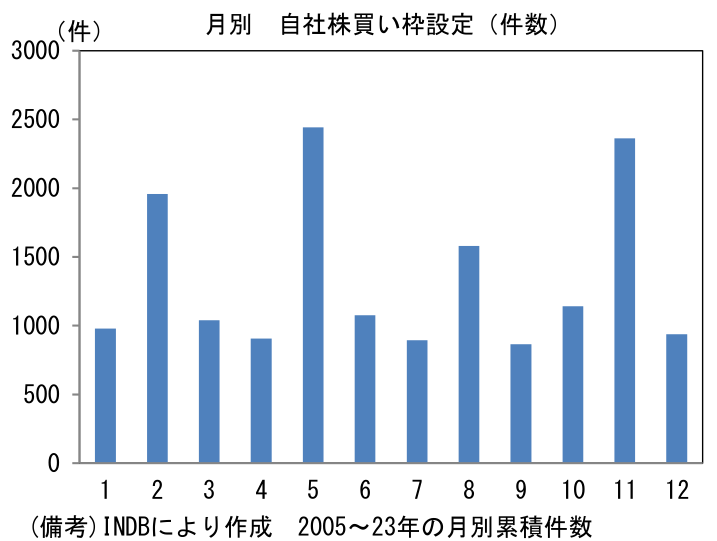

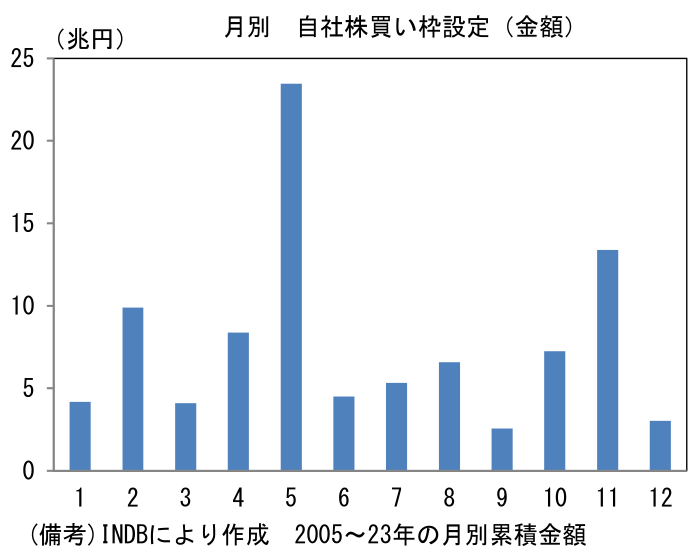

- 日本株が春に強かった一因に自社株買いがあろう。そこで2005年以降の自社株買い枠が設定された件数・金額を月別に集計し季節性を確認すると、どちらも5月の多さが見て取れる。ここからは3月決算企業が本決算において株主還元策(自社株買い・増配)を発表する慣行が窺える。金額でみれば5月は圧倒的であり、特に2022・23年は3兆円を超える自社株買いが発表された。現在の企業業績を踏まえると、今年も高水準の自社株買い発表が期待でき、年間10兆円ペースから一段と加速する可能性もある。仮に5月単月で3兆円を上回る自社株買いが発表されるならば、それは投資家の要求を満たす可能性が高い(※そう考えると日銀のETF買い入れ6兆円は大きかった)。

-

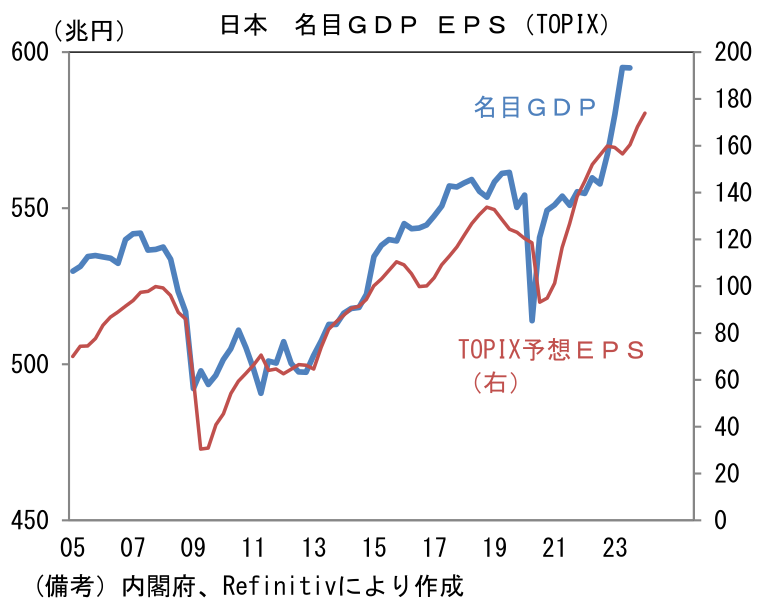

また今年ならではの話題として5月に名目GDP600兆円達成が明らかになる可能性に期待したい。2023年10-12月期に達成したかは微妙なところだが、日本経済が1-3月期にプラス成長を遂げるなら5月に発表されるGDP統計で名目GDPの600兆円達成が明らかになる可能性は高い。名目GDPと一株当たり利益が長期的に連動することを踏まえれば、投資家が1~3%の名目GDP成長率を前提に、10%弱の中長期的なEPS成長率に自信を深めると予想される。名目GDPの600兆円達成は、日本経済がもはやデフレでないことを象徴し、株式市場への資金流入を促すだろう。

-

上記も踏まえ、日経平均の先行き12ヶ月見通しを38,000に上方修正する。景気認識や金融政策の見通しに非連続的な変化は生じていないが、企業業績拡大の確度が増したと判断した。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般