- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

-

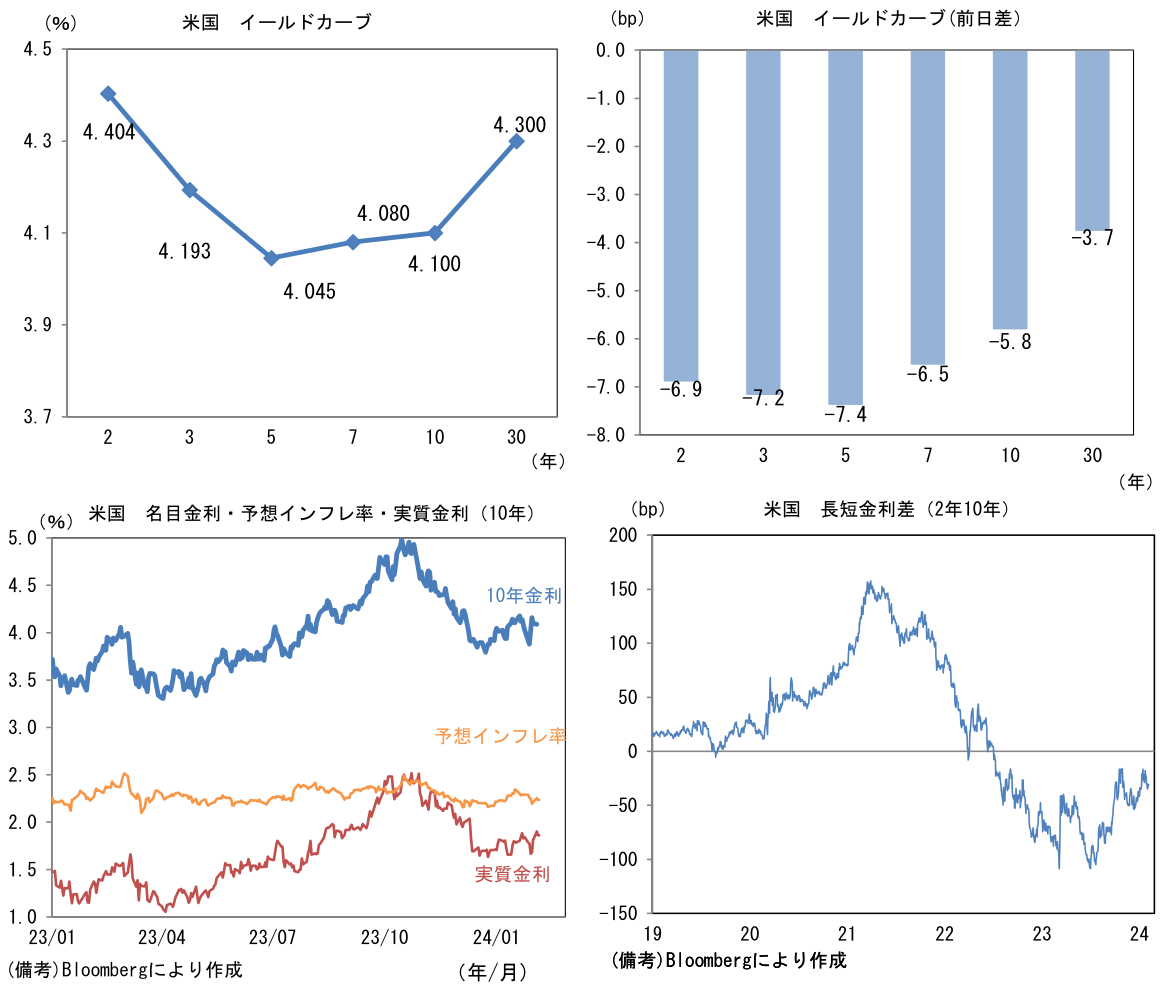

前日の米国株は上昇。S&P500は+0.2%、NASDAQは+0.1%で引け。VIXは13.1へと低下。

-

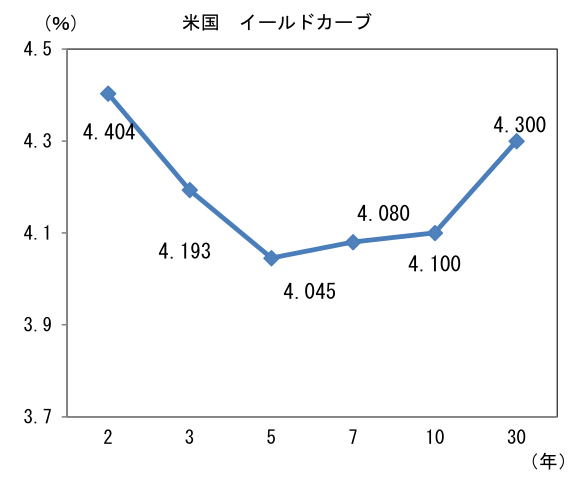

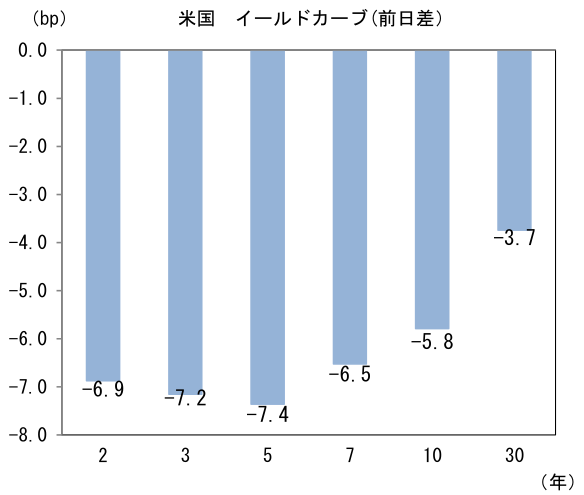

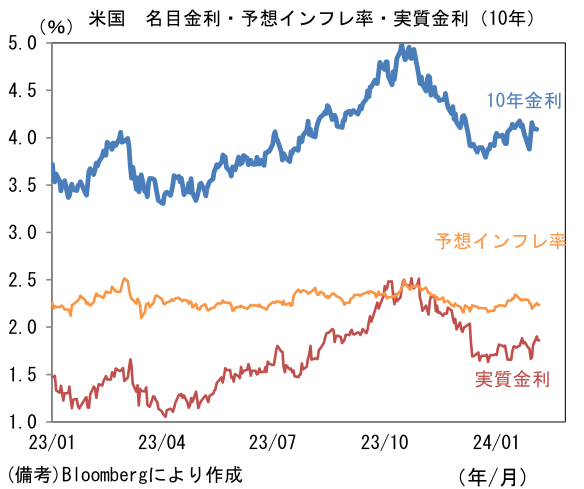

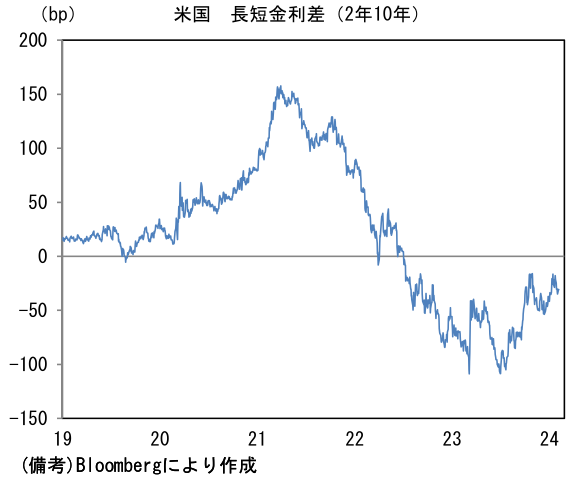

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.236%(▲1.8bp)へと低下。実質金利は1.862%(▲4.0bp)へと低下。長短金利差(2年10年)は▲30.6bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが全面安。USD/JPYは148近傍へと低下。コモディティはWTI原油が73.3㌦(+0.5㌦)へと上昇。銅は8402.0㌦(+42.5㌦)へと上昇。金は2034.5㌦(+8.8㌦)へと上昇。

経済指標

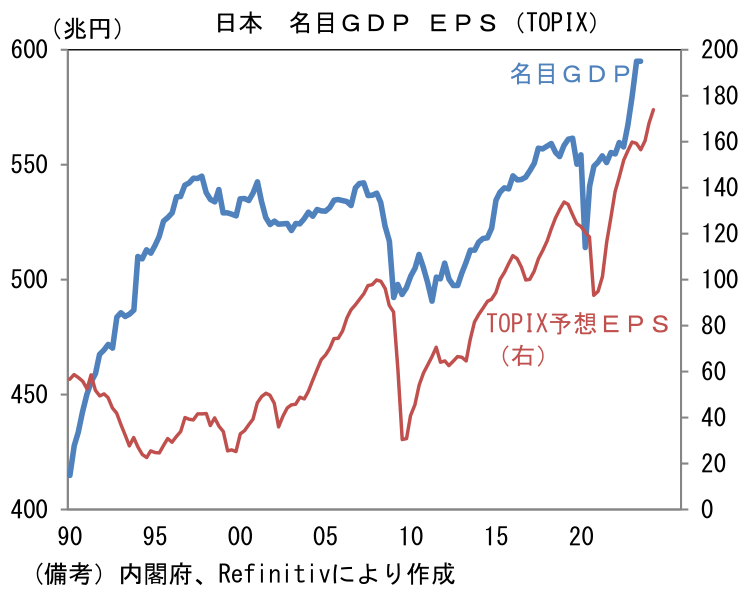

- 名目GDPが600兆円を視野に入れたことで、企業収益は拡大し株価も上昇した。こうした状況においてマイナス金利解除という極端な金融緩和策が終わることに違和感はなく、既に日銀は4月にマイナス金利解除に向けて歩み出しているようにもみえる。1月の金融政策決定会合における「主な意見」では金融政策に関する議論で、全15のうち11が金融緩和策の修正に前向きなものであった(従前は多くても2~3)。

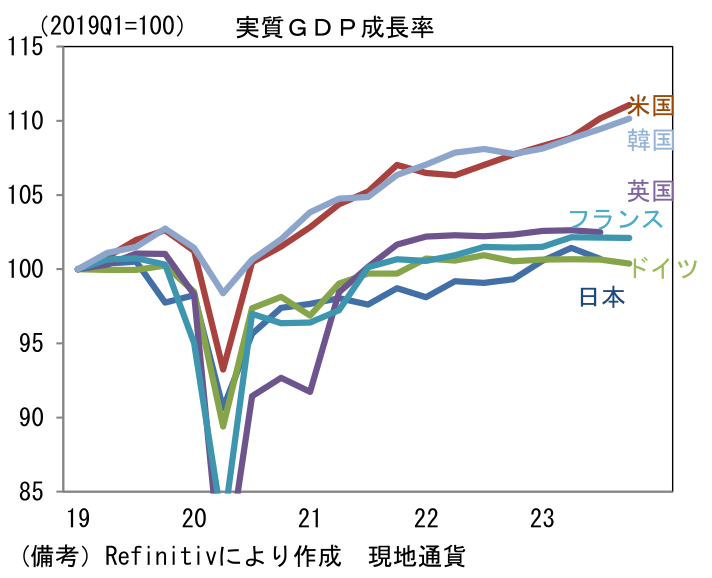

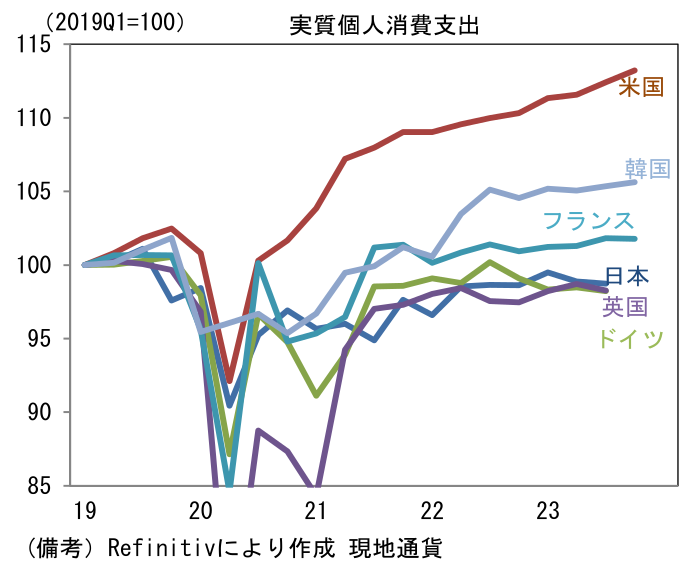

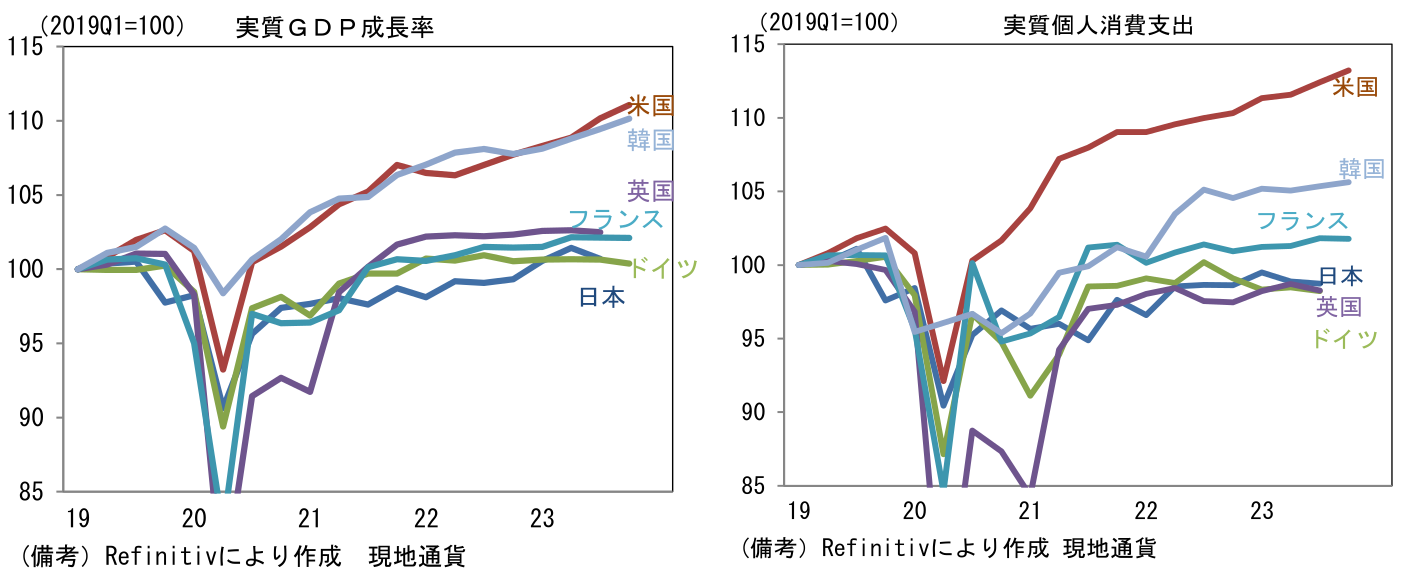

- もっとも、インフレを考慮した実質値でみると日本経済は冴えない。現在、実質個人消費支出は2四半期連続でマイナスとなっており、当社の予想によれば10-12月期も減少したとみられる。仮に3四半期連続の減少となれば、個人消費が上向いているとする政府と日銀の景気判断は怪しくなる。個人消費の判断について内閣府は「持ち直している」、日銀は「物価上昇の影響を受けつつも、緩やかな増加を続けている」としている。双方ともコロナ期との比較で上向きの方向感を表現していると思われるが、定量的にみてそうした評価が妥当性を有しているかは疑問。個人消費支出がコロナ期でも増加し、経済再開と共にデマンドプル型のインフレ圧力が急激に強まり、インフレが急加速した米国との明確な違いはここにある。

※政府・日銀の景気判断が強気なのは「先行き」をある程度考慮して景気の「現状」を判断しているとみられることがある。定量データが横ばい・下降でも、先行きに強い自信がある場合は強気の判断を据え置く傾向がある。現在は、その先行きに対する期待がいつまでも発現しない状態にあるとみられる。

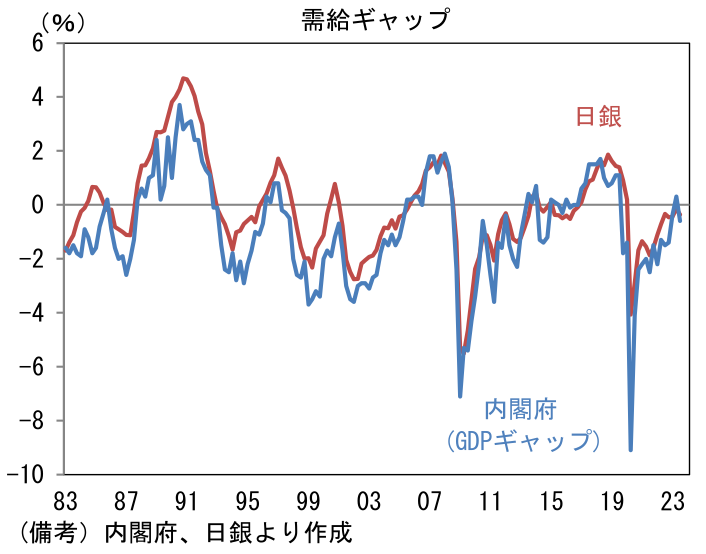

- また需給ギャップも漸くマイナス幅を解消したに過ぎない。日銀短観の人手不足判断DIが大幅な不足超になるなど供給側が問題を抱えている中でも、それに見合った需要がないというのであれば、それは日本経済が縮小均衡の色彩を帯びつつあると言わざるを得ない。

- このように「物価以外」に目を向けた時、日銀がインフレ抑制を目的に金融引き締めを講じる必要性は乏しい。筆者はマイナス金利解除を以って、金融政策の正常化が終了するとの見通しを維持する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般