- 経済の舞台裏

-

2024.02.06

金融市場

マーケット見通し

株価

為替

金利

・いないいないばぁ的なISMサービス・上がってんの?下がってんの? 日本の賃金(毎月勤労統計)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.2%で引け。VIXは13.7へと低下。

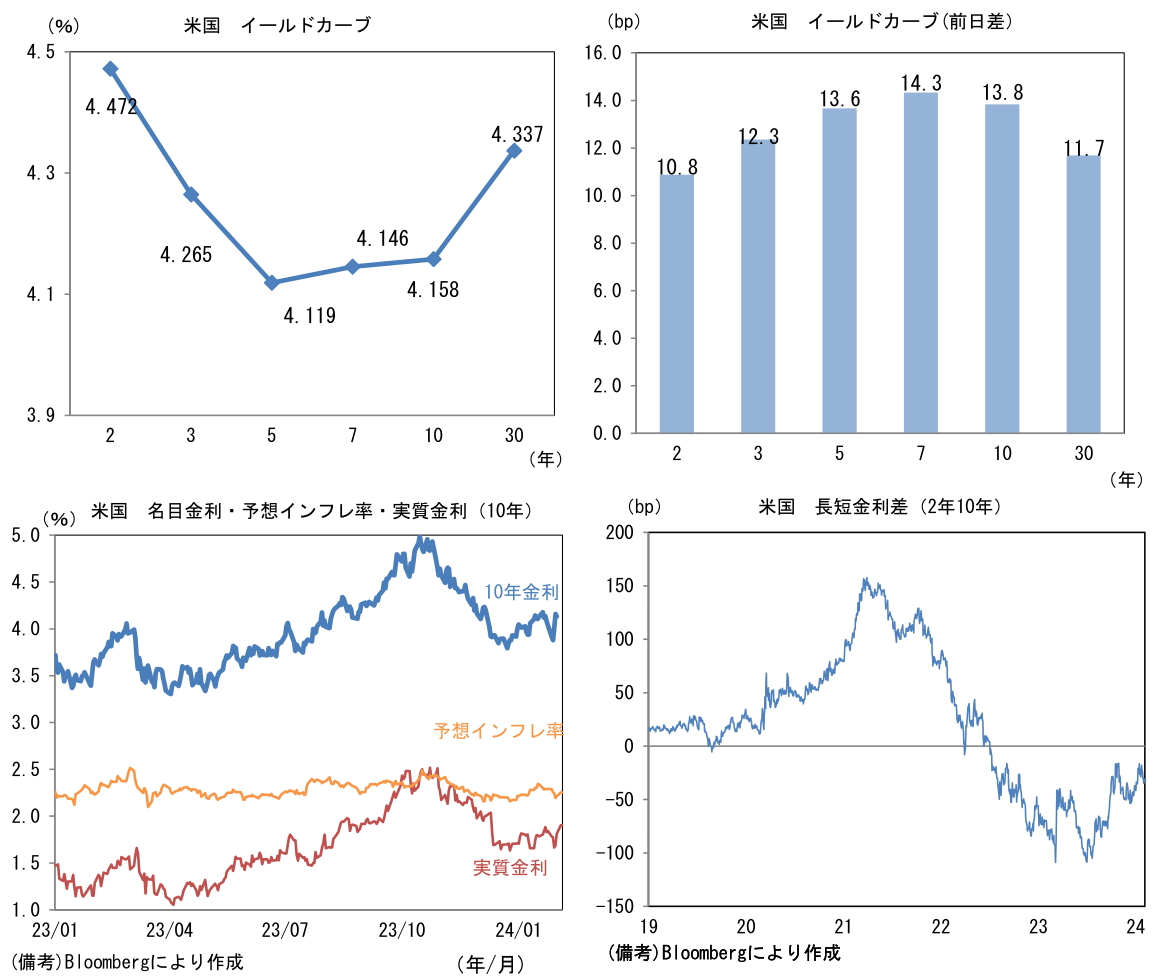

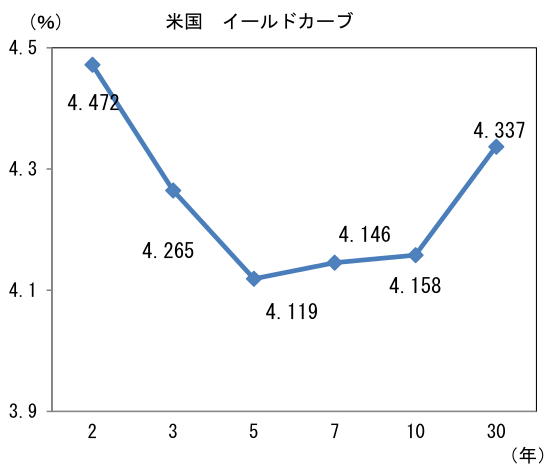

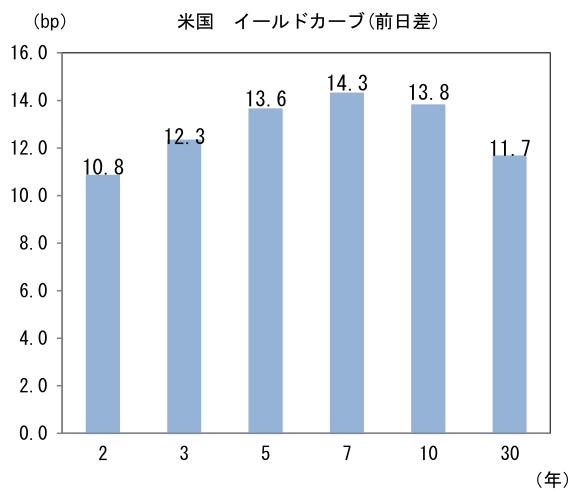

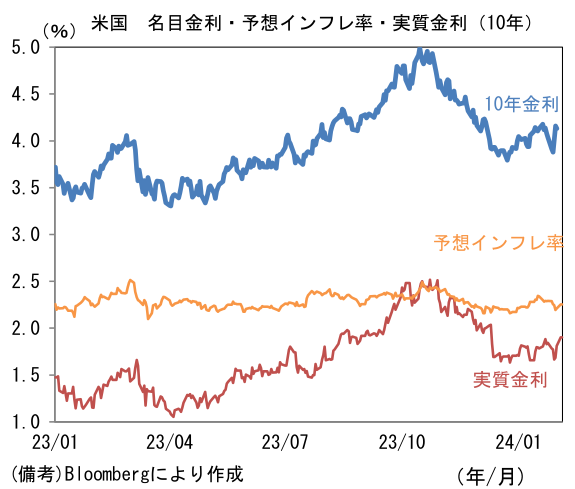

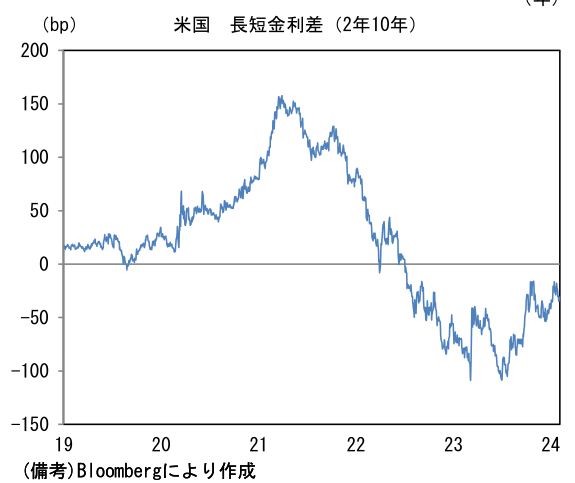

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.254%(+4.4bp)へと上昇。 実質金利は1.902%(+9.3bp)へと上昇。長短金利差(2年10年)は▲31.8bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは148後半へと上昇。コモディティはWTI原油が72.8㌦(+0.5㌦)へと上昇。銅は8359.5㌦(▲122.5㌦)へと低下。金は2025.7㌦(▲10.4㌦)へと低下。

経済指標

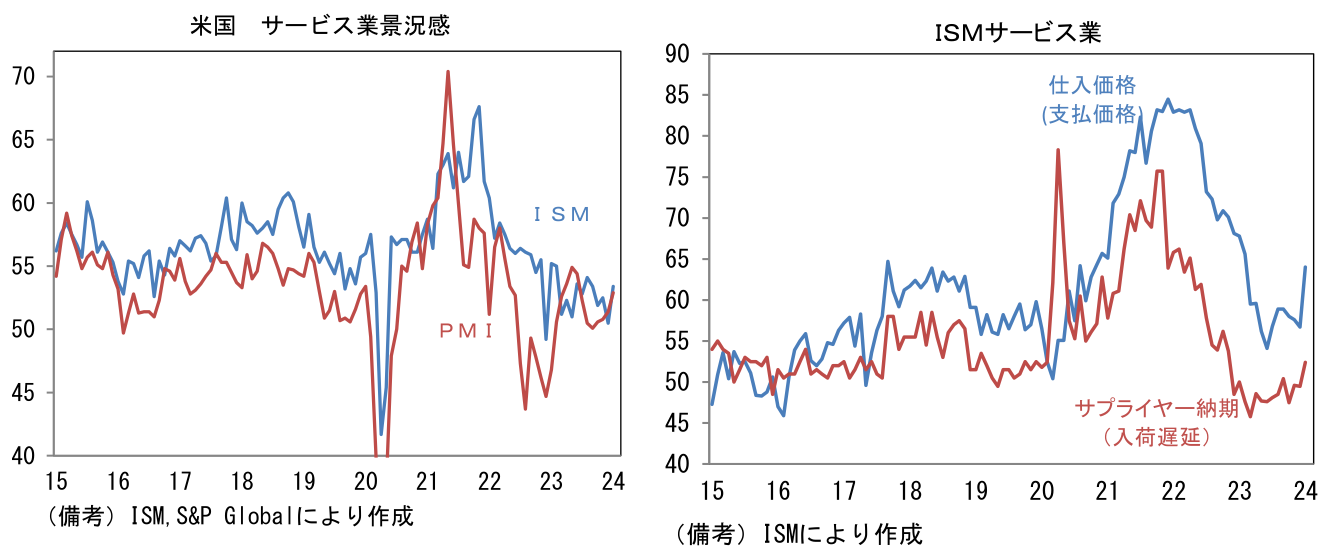

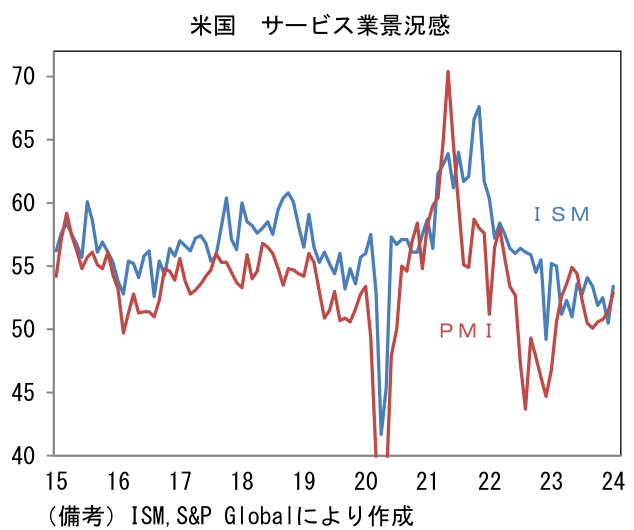

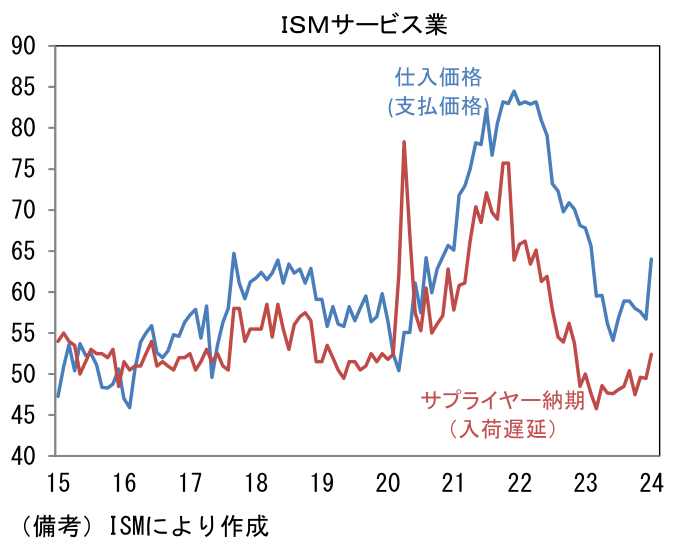

- 1月ISMサービス業は53.4へと3.0pt上昇し、市場予想(52.0)を上回った。サービス業の景況感はISMおよび類似指標のPMIが共に昨年秋以降低下傾向にあり、内需の減速を示唆したことで、学生ローンの返済再開と相まって、既往の金融引き締めが顕在化してきたとの認識が広がっていたが、1月の数値は寧ろ内需の強さを映し出した。特に雇用指数は50.5へと6.7ptもの上昇を記録し、「強すぎ」と評価された1月米雇用統計と整合的な結果となった。それまでの数ヶ月に観察されていた弱さは「騙し」だった可能性がある。金融市場では仕入価格(支払価格)の急上昇が注目された。1月の64.0という水準は2023年2月以来の高水準でサービスセクターのインフレ圧力残存を窺わせる。公表元は紅海に関連する輸送サービスの上昇を理由に挙げた。それ自体はサプライヤー納期(入荷遅延)の長期化と整合的であるが、それ以外にも人件費の上昇など景気の強さに起因する要素を意識せざるを得ない。5月の利下げ開始に若干の疑問を投げかけるデータであった。

注目点

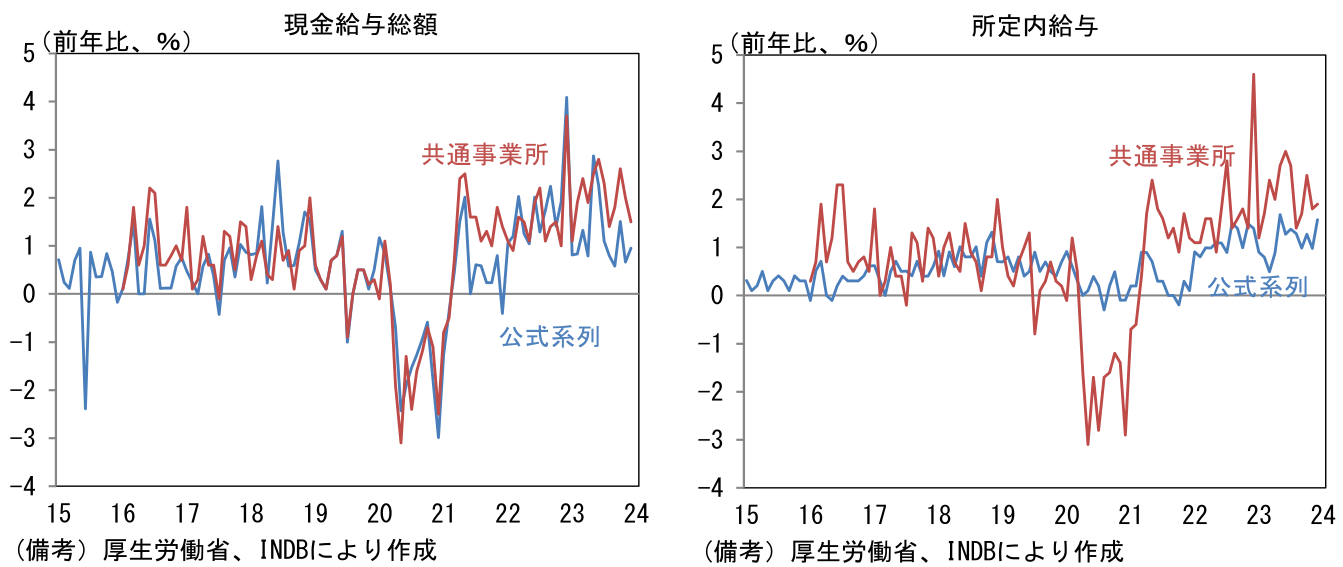

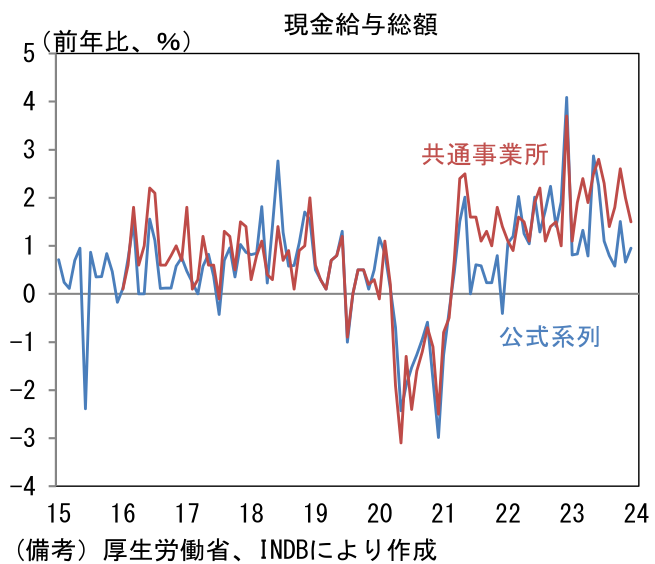

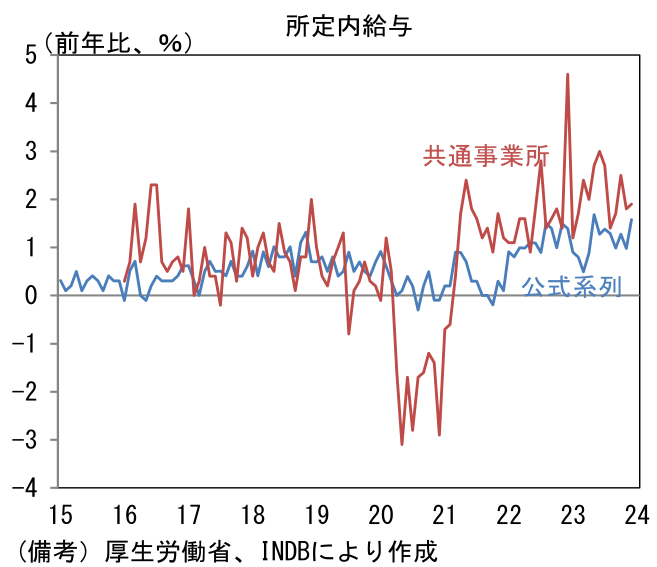

- 12月毎月勤労統計は、公式系列が日本の賃金上昇圧力がなお限定的であることを示した一方、参考系列として公表されている共通事業所版は底堅く、強弱区々であった。どちらが実態をより正確に反映しているかという議論はあるにせよ、日銀が共通事業所版の数値を重視しているとみられることを踏まえると、公式系列の弱さを過度に集中することは避ける必要があろう。もっとも、植田総裁が「第二の力」と表現する、賃金上昇を起点とする物価上昇は、どちらの尺度でみても日銀の物価目標を上振れ方向に脅かす程の強さではない。ここへ来て日本企業の賃金決定スタンスは変容の兆しがみられるものの、欧米対比では依然として消極的で、欧米中銀が実施したようなインフレ抑制を目的とする連続利上げの必要性が乏しい状況にあると判断される。日銀は4月にマイナス金利解除を「総合判断」で決定した後、当分の間、政策金利を据え置くとの予想を維持する。

-

まず公式系列に目を向けると、ヘッドラインである現金給与総額は前年比+1.0%と11月の+0.7%から加速したものの、5月の+2.9%から減速傾向にある。このうち基本給に相当する概念である所定内給与は+1.6%と2022年度対比で加速傾向にあるものの、頭打ち感が強まっている。また所定外給与(≒残業代)については、製造業等の減少を背景に▲0.7%と弱さが続いている。振れの大きい特別給与は+0.5%と小幅に回復した。結果的として全体の賃金上昇率は、基本給の強さを残業代や賞与・一時金などの弱さが蝕むことで、緩慢な伸びに留まっている。基調的な賃金を把握する上で重視すべき一般労働者(≒正社員)の所定内給与が+1.9%と2%近傍で推移している点は安心だが、それでも全体の数値は物足りなさを禁じ得ない。

-

他方、サンプル変更の影響を受けにくいとされる共通事業所版は12月も底堅さを維持した(共通事業所ベースのデータは日銀の資料に登場することが多い)。現金給与総額は前年比+1.5%、所定内給与は+2.2%、所定外給与は+0.4%、特別給与は+0.9%と何れも底堅かった。一般労働者の所定内給与は3ヶ月連続で+2.0%と安定感がある。

-

公式系列を見る限り、現金給与総額は十分に増えてはいない。その背景に「固定費である基本給の増加をその他の削減によって相殺する」というデフレーショナリーな企業経営の残存を疑わざるを得ない。円安等によって海外事業の利益が好調であっても、国内事業の低成長を理由に賃上げが見送られている可能性などが浮かび上がる。そうした下で中小企業が持続的な賃上げに踏み切れるかは予断を許さない。

-

2024年春闘は、既往の物価上昇分を賃上げに反映する動きから2023年度を上回る結果が期待されている。その場合、所定内給与は2%を小幅に上振れて推移しそうだが、それでも欧米が経験したような賃金インフレと呼ぶに相応しい状況には至らないだろう。日銀はマイナス金利を「総合判断」で解除した後、当分の間、政策金利を据え置くだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般