- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.3%で引け。VIXは13.3へと低下。

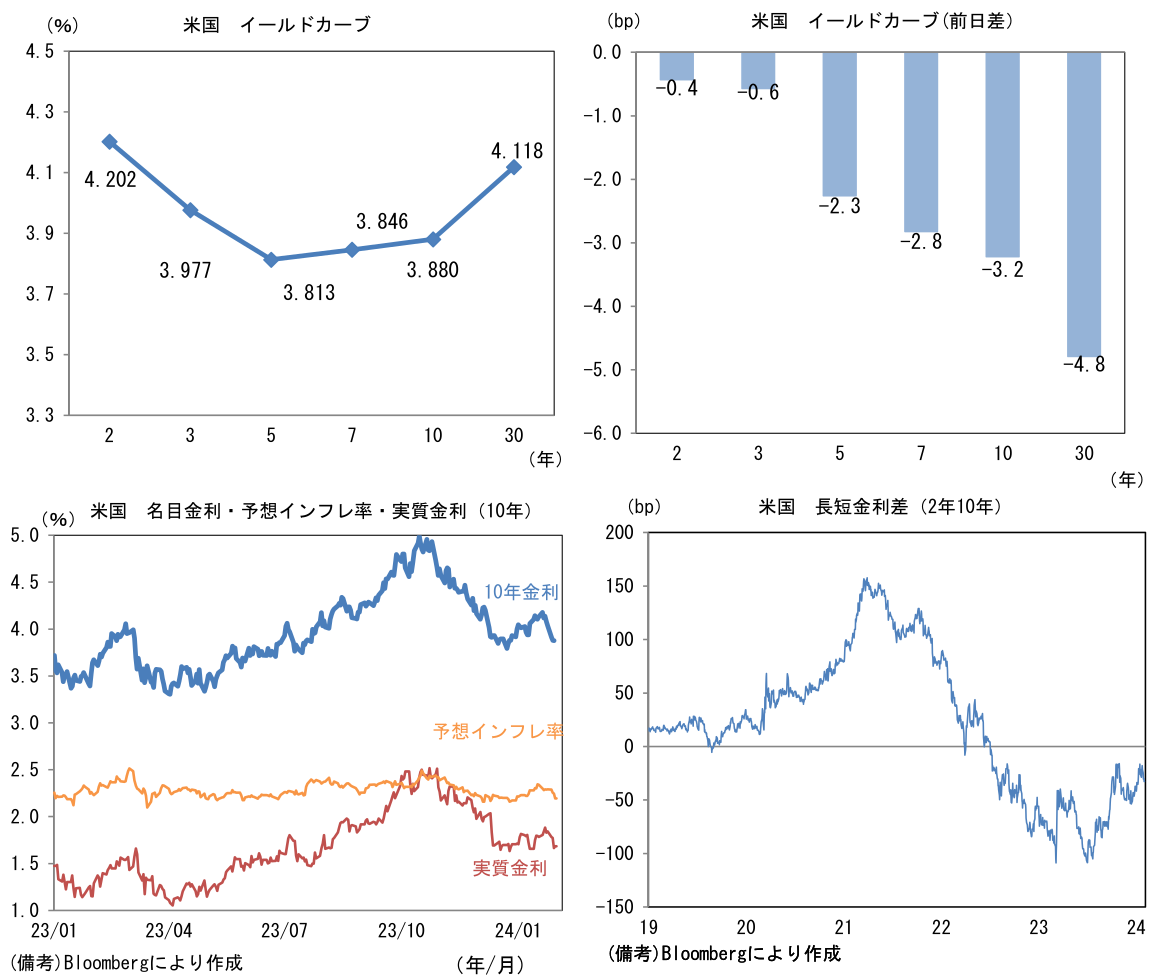

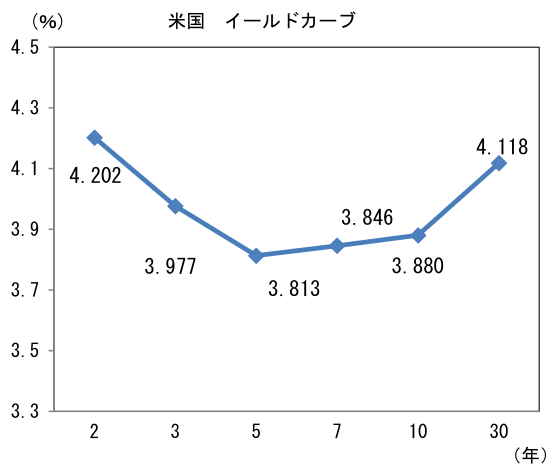

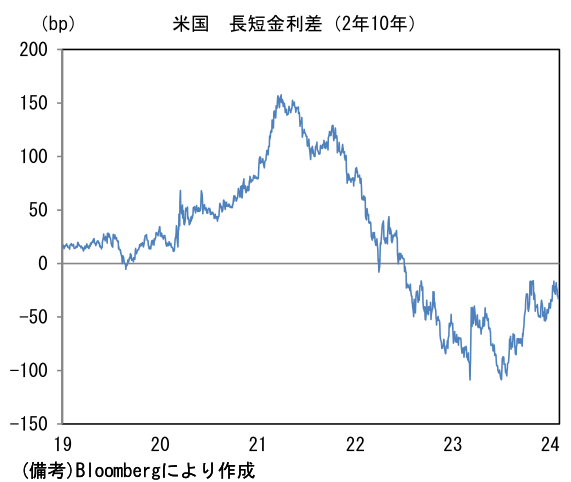

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.194%(▲5.2bp)へと低下。 実質金利は1.684%(+1.9bp)へと上昇。長短金利差(2年10年)は▲32.6bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが全面安。USD/JPYは146半ばへと低下。コモディティはWTI原油が73.8㌦(▲2.0㌦)へと低下。銅は8534.5㌦(▲74.0㌦)へと低下。金は2053.0㌦(+4.6㌦)へと上昇。

注目点

-

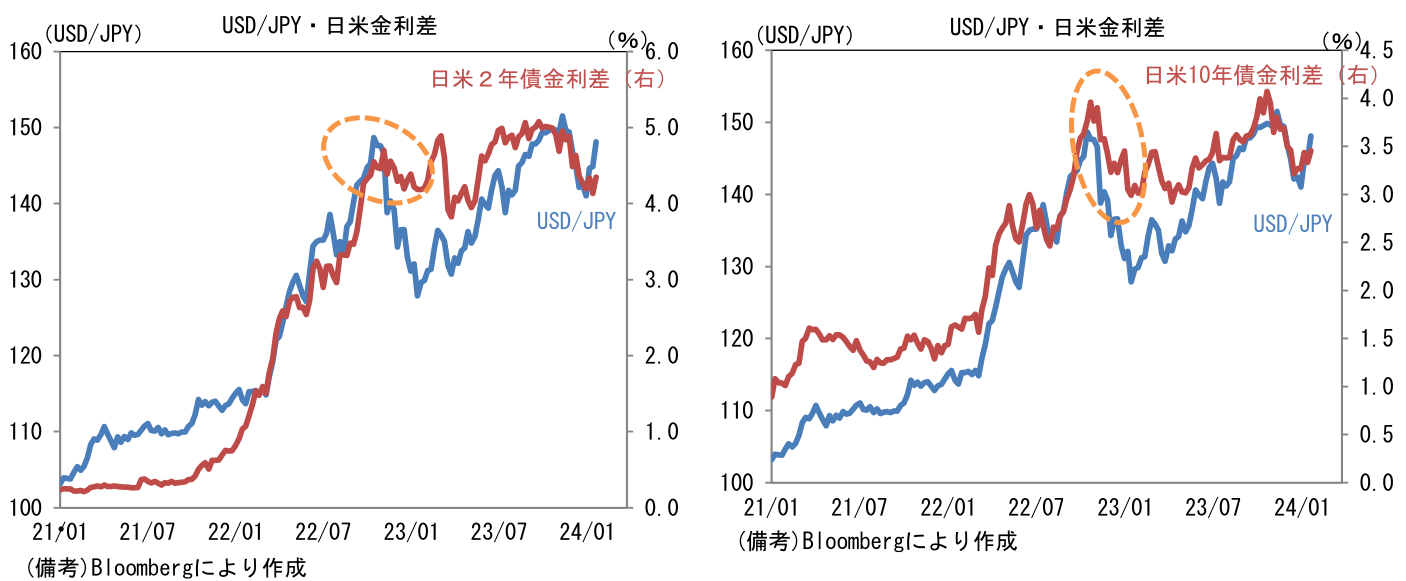

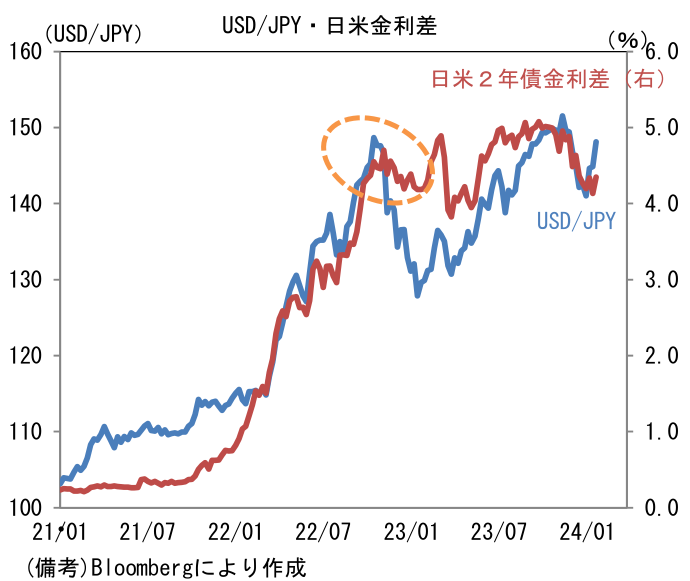

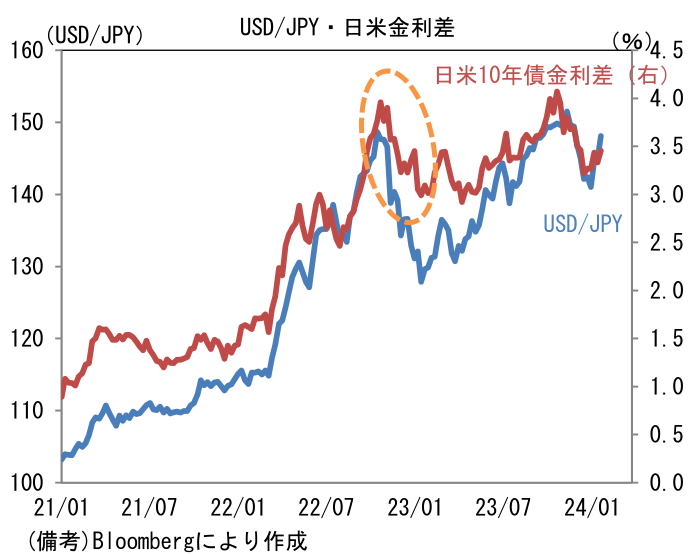

Fedの利下げによって日米金利差が縮小し、USD/JPYが緩やかな円高に推移するとの見通しは筆者を含む多くの市場関係者に共有されている。2022年春以降の円安が日米金利差拡大に沿って進行してきた経緯を踏まえれば、そうした見通しは自然に思える。

-

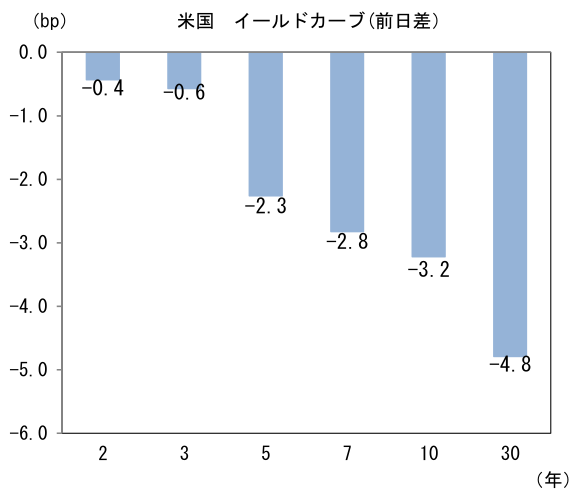

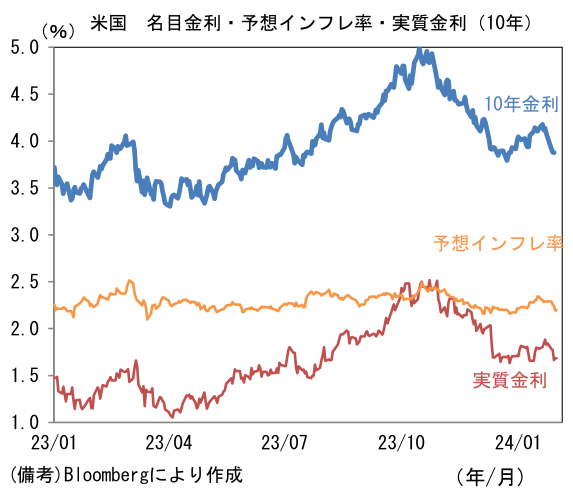

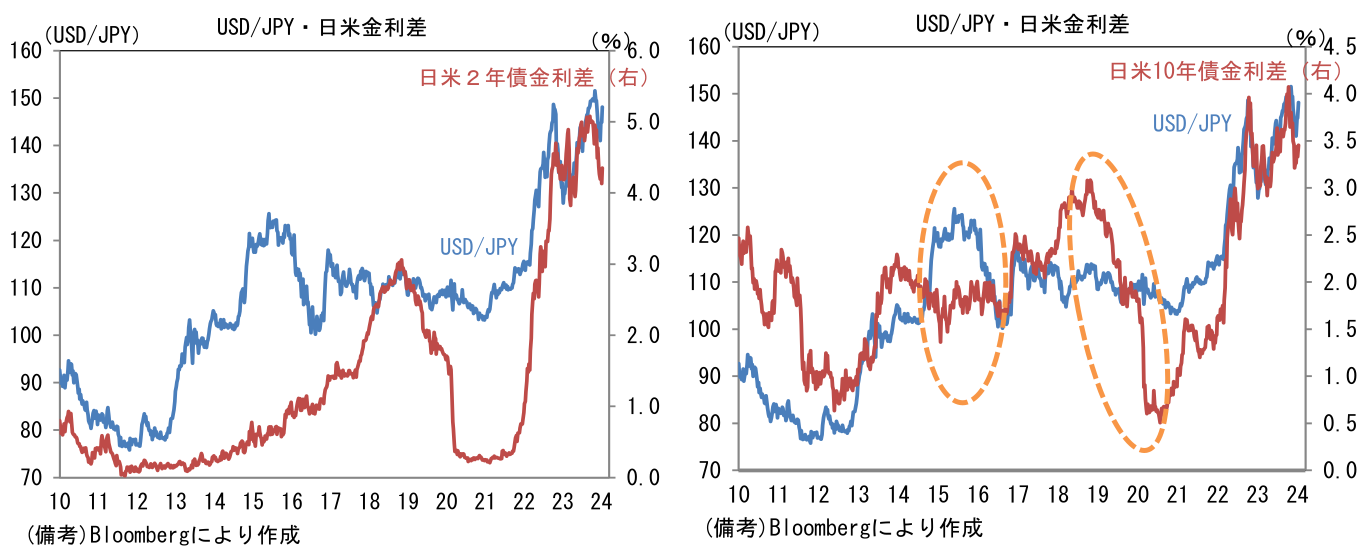

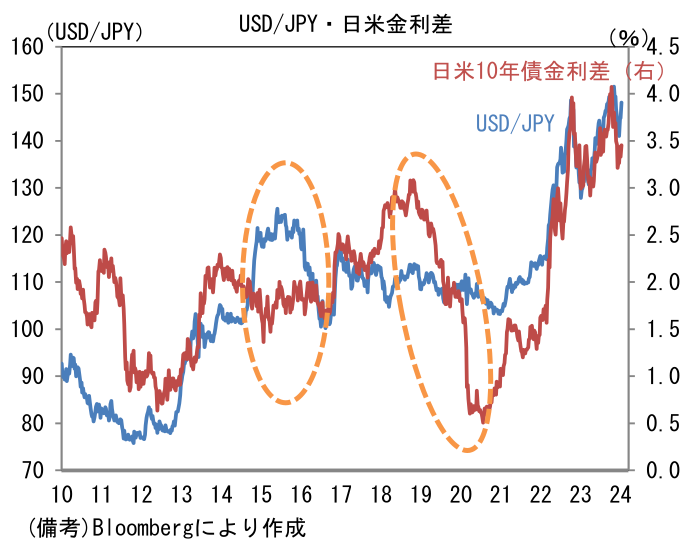

ここで一口に日米金利差と言っても、どの年限に着目するか、また名目・実質なのかによってその尺度が多岐に亘ることを認識しておく必要があるだろう。また金利差では表現できないイールドカーブの形状も重要だろう。たとえば、米金利が(ベア)スティープ化する中で日米金利差が拡大していたのか、それとも(ベア)フラット化するなかで日米金利差が拡大していたのかで、ドルの先高観は変化すると考えられる。一般的にイールドカーブが(ベア)フラット化するのは利上げ局面の後半であるから、そうした下で先鋭的な投資家は次なる金融緩和を見据えてドル売りに動くと考えられる。利上げ局面の真最中であった2022年11月~2023年1月にかけてUSD/JPYが150超から130割れまで低下した背景には、2023年中の利下げ転換を見込んだ投資家行動があったように思える(その後2023年中の利下げ観測は修正を迫られた)。この間の日米金利差は2年債が小幅縮小、10年債ははっきりと縮小していた。

- また長期的にみた場合、USD/JPYを日米金利差で説明できない局面が多くある点も認識しておく必要があるだろう。たとえば2013~22年までUSD/JPYと日米金利2年債金利差の関係は水準・方向感ともにかなり脆弱であったし、日米10年債金利差も2014-16年、2018-20年に連動性が失われていた。2022年以降の円安が日米金利差拡大に沿って進行したのは否定しようのない事実であるが、過去のデータは日米金利差が絶対的な存在でないことを雄弁に物語る。

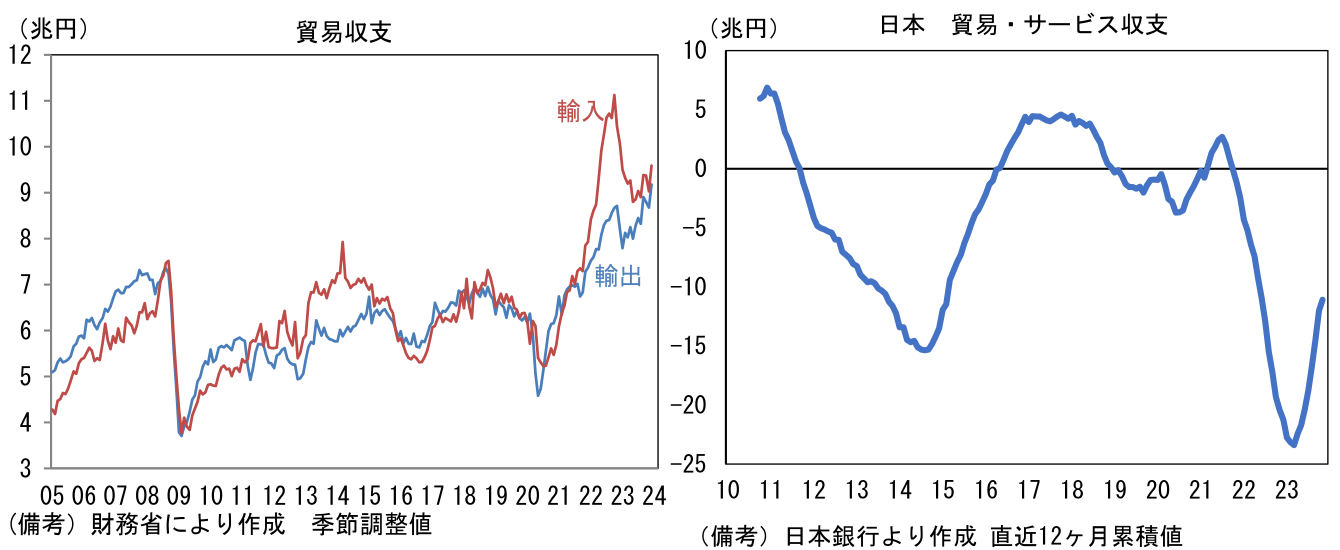

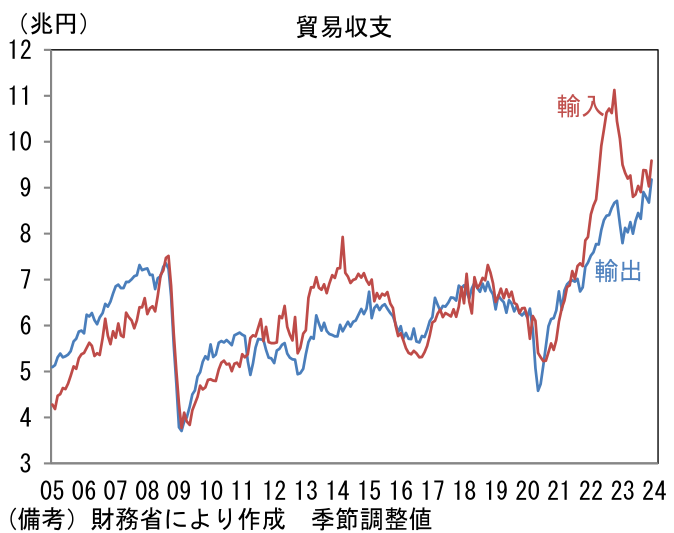

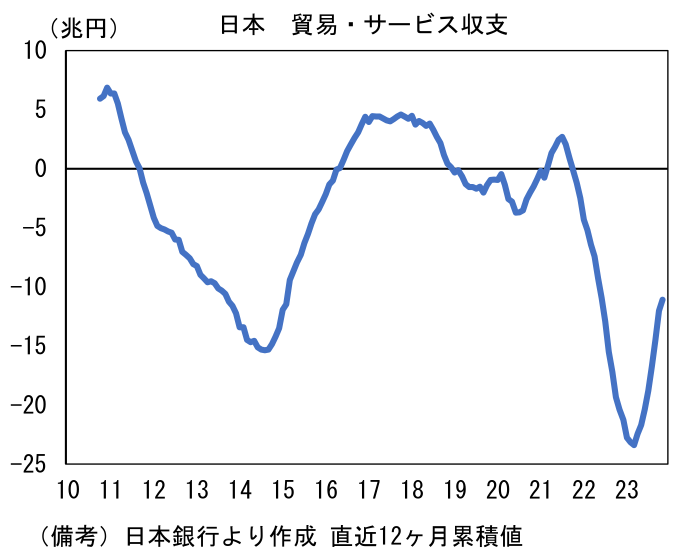

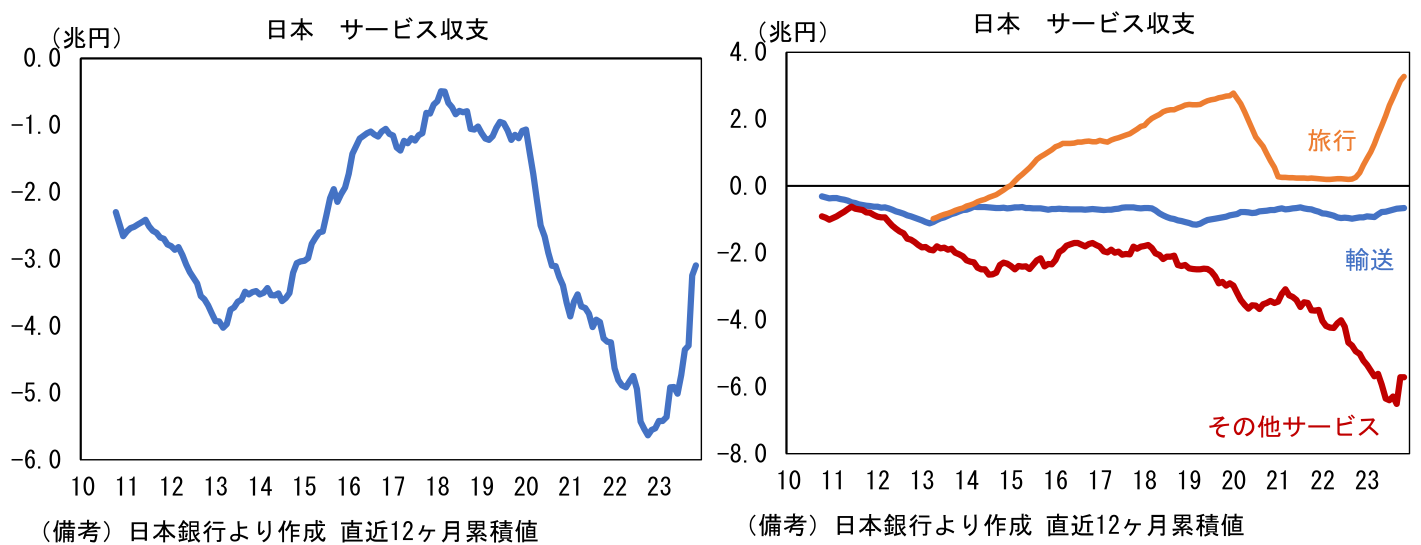

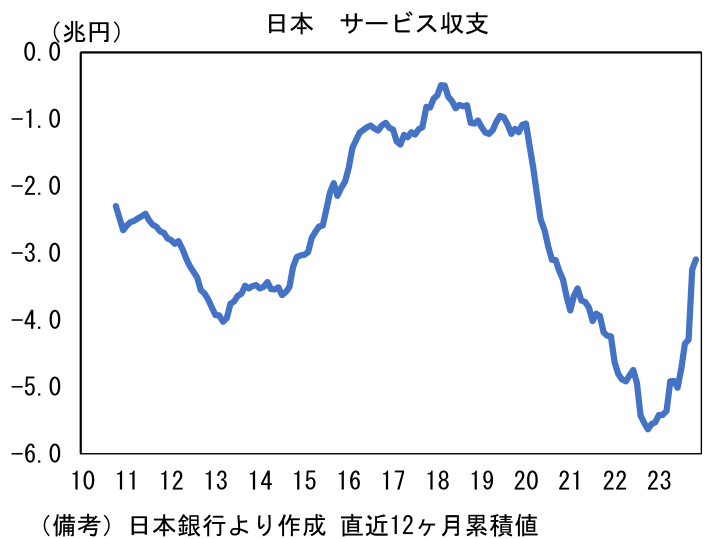

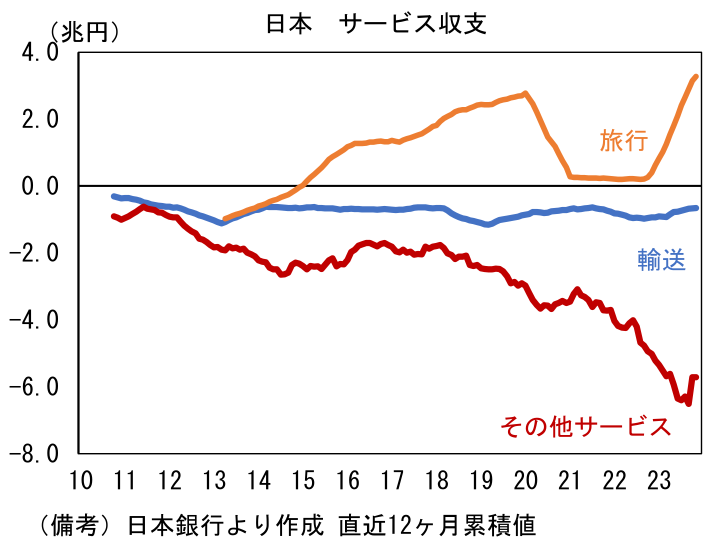

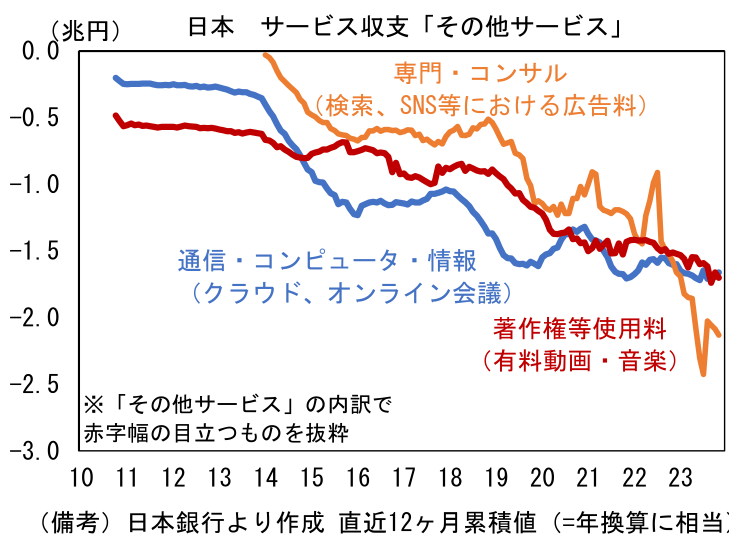

- 仮に日米金利差が縮小したとしても、円高になるとは限らないことを示唆するデータもある。それは貿易・サービス収支の赤字であり構造的な円安圧力を生じさせている。東日本大震災以降に鉱物性燃料の輸入増で貿易赤字体質が定着する中、過去10年は米テック企業への支払い、いわゆるデジタル赤字が構造的かつ急激に拡大し、サービス収支の赤字幅は拡大傾向にある。今後しばらくは旅行収支の黒字拡大が期待されるものの、デジタル赤字が計上される「その他サービス収支」の赤字が解消する可能性は低く、サービス収支が黒字に転じる可能性は低いと判断せざるを得ない。貿易・サービス収支が赤字の状態では外為市場で実需のドル買い需要が超過し、趨勢的な円安圧力が生じる。もちろん製造業の国内回帰(輸出モデルへの切り替え)、日系海外現地法人からの配当還流、対内直接投資の増加など円高要因も将来的には発生し得るが、それらが近い将来において為替市場の材料になるとは考えにくい。

- こうして考えると、日米金利差縮小に反して円安が進行する展開も検討しておく必要があるだろう。それを投機筋が主導すると仮定した場合、そのきっかけになり得るのは4月と予想されているマイナス金利解除かもしれない。2023年7月と10月はそれぞれYCC修正という金融引き締め方向への政策変更があった後、為替市場では「これで当分の間、政策変更はない」との見方から円売りが膨らんだ。4月にマイナス金利が解除された場合、日銀がその後の政策変更に慎重な見方を示せば、予想外に円安が進む可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般