- FED Watching

-

2024.02.01

米国経済

金融市場

米国経済見通し

米国金融政策

景気指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは4会合連続の据え置きも利下げに向け漸進 (24年1月30、31日FOMC)

~3月利下げはサブシナリオ、24年半ばの利下げ開始がメインシナリオ~

桂畑 誠治

24年1月30、31日に開催されたFOMCで、FRBは予想通り政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。4会合連続で政策金利を据え置いた。また、保有資産の圧縮を現在のペースで継続することを決定した。

声明文では、「雇用とインフレの目標達成に対するリスクのバランスが改善されつつある」とよりリスクバランスが中立に近づいているとの判断を示したものの、「経済の見通しは不透明であり、委員会は引き続きインフレリスクに細心の注意を払っている」とインフレの高止まりを警戒し、政策金利の据え置きを決定した。

ただし、今後の金融政策について声明文で、FRBは23年7月の利上げ後、追加利上げの可能性を維持してきた文言を今回削除し、政策金利の「調整」と方向性を示さない文言に変更し、事実上の利上げ終了を示唆した。また、パウエルFRB議長は「政策金利はサイクルのピークに達した可能性高い」と利上げ打ち止めとの見方を示した。

利下げに関して、声明文で「委員会はインフレが持続的に2%に向かっていると確信を深めるまでは、FFレート誘導目標レンジの引き下げが適切ではないと考えている」と依然インフレ率が高いなかで、これまでFOMC関係者が講演等で指摘してきたことを声明文に加える形で、ファンダメンタルズに基づかない早期利下げを否定した。パウエル議長は「インフレは依然高すぎる」としたうえで「3月利下げはメインシナリオではない」と現時点で3月までにインフレが2%に向かっていると確信を深めるような経済環境となる可能性は低いとの見方を強調、3月利下げは労働市場の急激な悪化などが起きた場合のサブシナリオとの認識を示した。

バランスシートの縮小策について、以前に発表した計画通り保有証券の圧縮を月間上限額950億ドルで継続する方針が確認された(内訳は、米国債の上限が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限が350億ドル)。ただし、パウエルFRB議長は、「3月の次回会合でバランスシートの問題に関する詳細な議論を開始する計画」と説明し、バランスシートの縮小ペース変更・縮小策の終了について議論を開始することを明らかにした。

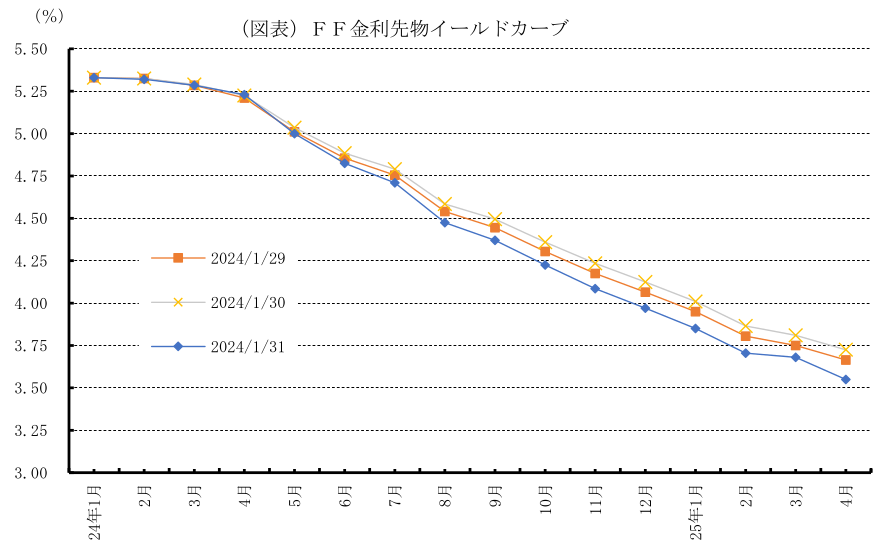

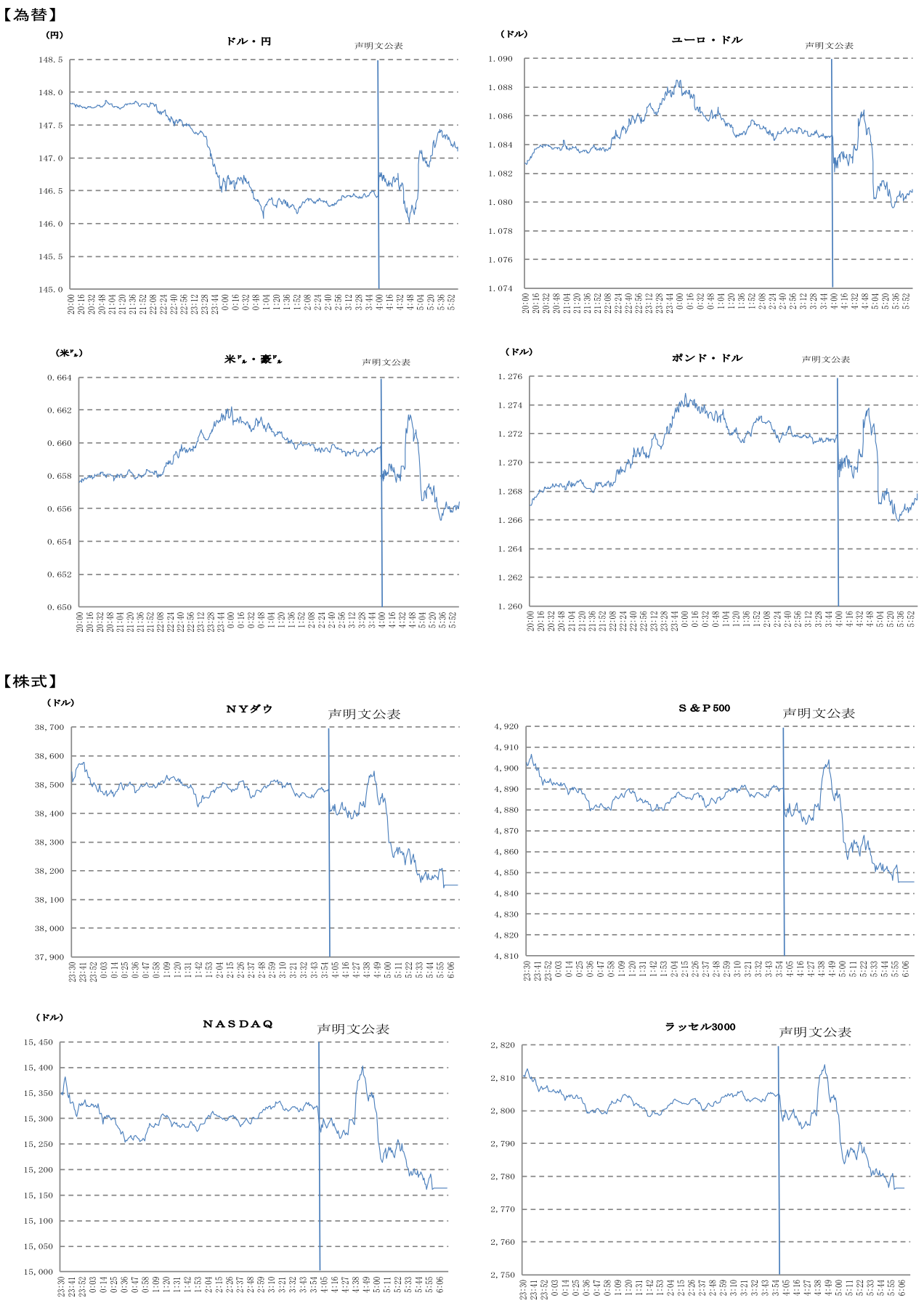

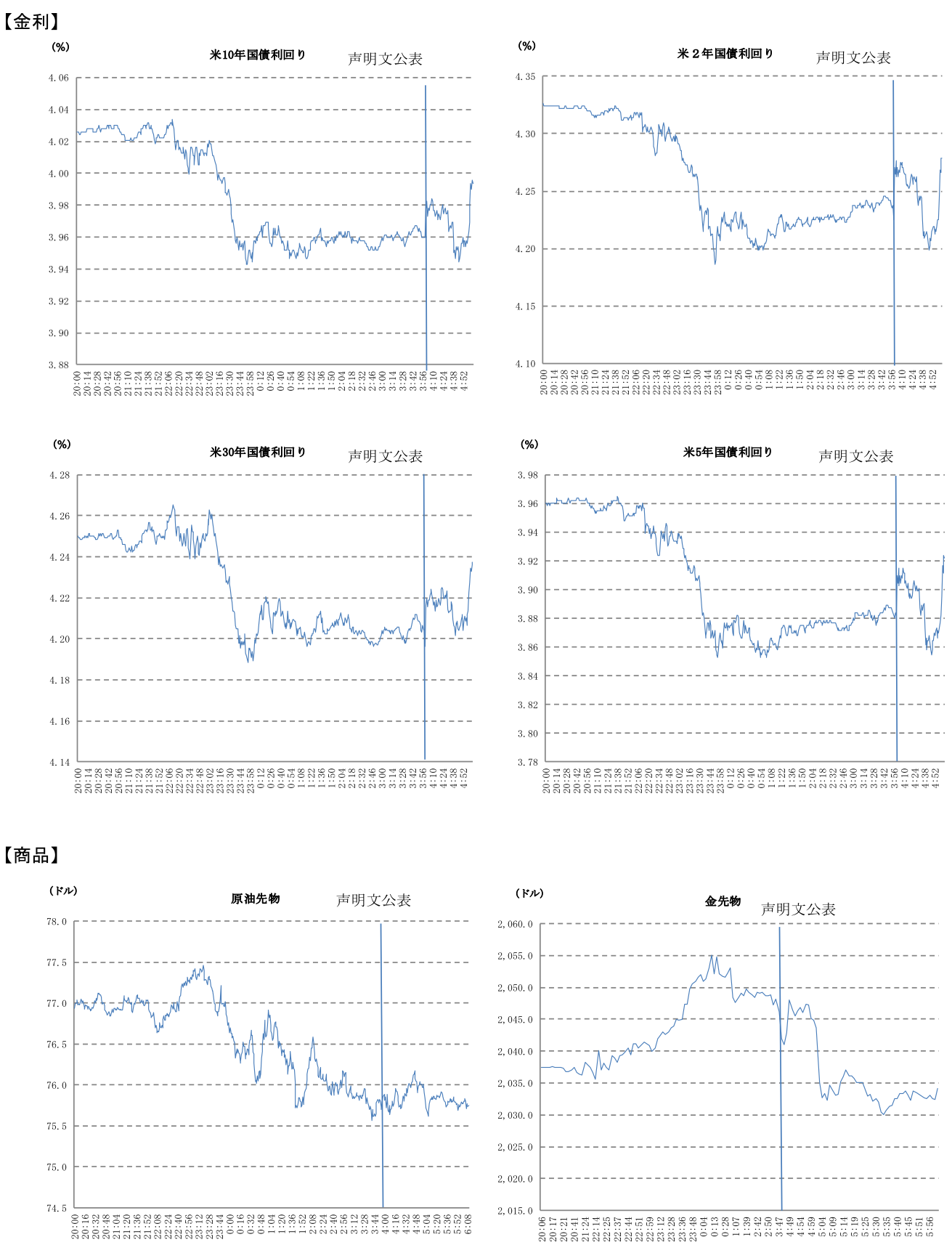

金融市場では、パウエル議長が3月利下げはメインシナリオではないと発言したことで早期利下げ期待が後退、市場金利は上昇し、株価は下落した。ドルは主要通貨に対して強含んだ。

FF金利先物市場では、3月利下げの織り込みが低下した。FF金利先物が織り込む3月FOMCでの据え置きの可能性が64.0%と前日58.8%から上昇した一方、25bpの利下げの可能性は36.0%と前日の40.4%から低下した。一方、5月FOMCでの利下げ開始の可能性が58.7%と前日54.2%から上昇した。

FOMC声明文では、景気判断が上方修正され、労働市場、インフレ判断は変更されなかった。景気判断は、今回「経済活動が堅調なペースで拡大していることを示している」と前回「経済活動の伸びが第3四半期の力強いペースから鈍化してきたことを示している」から上方修正された。雇用情勢についての判断は、前回同様「雇用の増加は昨年初から鈍化したが依然として堅調、失業率は依然として低い」と労働市場の好調さを指摘した。また、パウエル議長は労働需給が改善しているが、需要が供給を引き続き上回っているとの認識を示した。

インフレについて声明文で、前回同様「インフレは過去1年で低下したが、依然として高止まりしている」とインフレの低下が不十分との認識を示した。パウエル議長は、「インフレが目標に向かって持続的に低下していると確信するには、さらなる証拠が必要」と指摘し、慎重な姿勢を維持した。

今回、信用・金融環境の引き締まりについての文言が声明文から全て削除された。前回まで「家計と企業の金融や信用状況の引き締まりは経済活動、雇用、インフレを下押しする可能性が高い」と指摘してきたが、景気・労働市場が堅調さを維持していることを受け、判断を見直したと考えられる。

声明文では、「雇用とインフレの目標達成に対するリスクのバランスが改善されつつある」とリスクバランスがより中立に近づいたとの判断を示したうえで、「経済の見通しは不透明であり、委員会は引き続きインフレリスクに細心の注意を払っている」として、FRBは政策金利の据え置きを決定した。

FRBの金融政策スタンスを示すFOMC声明文は、今回「FF金利の目標レンジの調整を検討する際、委員会は今後のデータ、今後の見通し、リスクのバランスを慎重に評価する」と前回までの「追加引き締め」から、方向性を示さない「調整」に文言が変更された。前回利上げにより慎重になった後、今回事実上の利上げ終了を示唆した。徐々に判断調整を進めており、利下げに向けて漸進している。

前回は「インフレ率を徐々に2%に戻すために、追加的な政策引き締めが適切となっても、程度を決定するうえで、委員会は累積した金融政策引き締め、金融政策が経済活動とインフレに及ぼす遅行効果、経済・金融の動向を考慮する」と追加利上げが必要か否かから、追加利上げが必要になってもその程度を慎重に判断することを示し、利上げ決定にはより慎重になったことが示されていた。

また、パウエルFRB議長は「政策金利はサイクルのピークにある可能性高い」と利上げ打ち止めとの見方を示した。パウエルFRB議長は、前回FOMC後に今後の金融政策について、最新のデータで、絶えず変化する景気見通し、リスクを精査することで、政策金利のさらなる引き上げの必要性、引き締め的な金融政策の継続期間を判断する方針であると利上げの可能性を指摘していた。

利下げが視野に入ってきているものの、声明文で「委員会はインフレが持続的に2%に向かっているとの確信を深めるまでは、目標レンジの引き下げが適切ではないと考えている」と依然インフレ率が高いなかで、これまでFOMC関係者が講演等で指摘してきたことを声明文に含める形で、ファンダメンタルズに基づかない早期利下げを否定した。パウエル議長は「インフレは依然高すぎる」としたうえで「3月利下げはメインシナリオではない」と現時点で3月までにインフレが2%に向かっていると確信を深める経済環境となる可能性が低いとの見方を強調、3月利下げはサブシナリオとの認識を示した。 ただし、パウエル議長は、雇用の減少など労働市場が急激に悪化すれば利下げ時期が早まると説明した。労働市場の悪化を伴う景気下振れが起きれば、金融市場が期待する3月利下げが実現する可能性もある。

24年の米国では、金融環境の引き締まりにもかかわらず、良好な労働市場を背景に経済が底堅く推移すると見込まれ、FRBは利下げを急がないと予想される。一方、PCEコアデフレーターは、財価格の下落やサービス価格の緩やかな伸び鈍化により、前年比+2%に向けて低下を続けるとみられ、実質FF金利の上昇による景気下振れリスクへの警戒が強まろう。6月のFOMCまでに、コアインフレの+2%への低下に対する確信が高まると予想され、FRBは漸進的な金融緩和策を開始するとみられる。

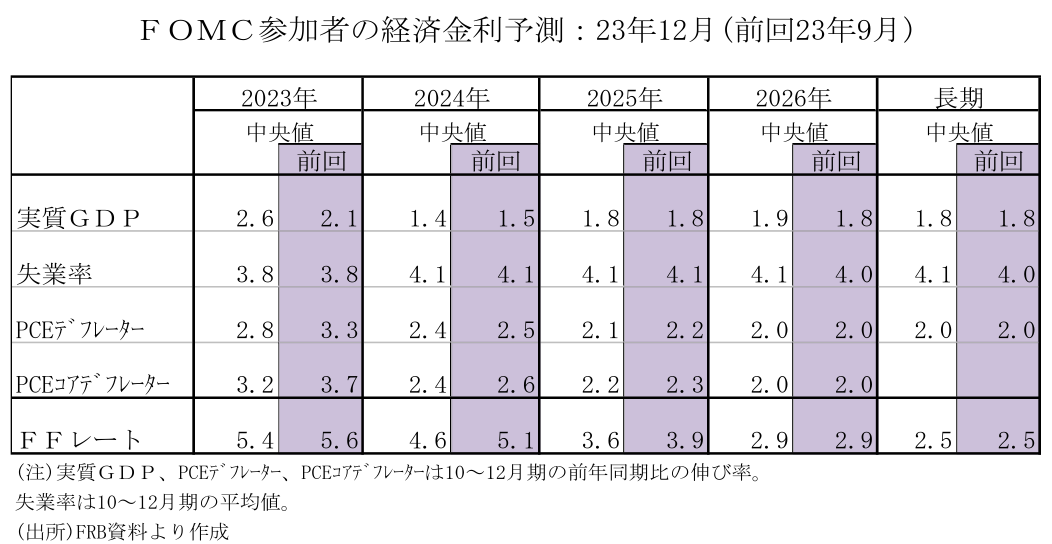

【FOMC参加者による経済・金利予測:23年12月】

FOMC参加者による経済・金利予測(中央値)では、実質GDP予測(10-12月期の前年同期比)は23年+2.6%(前回+2.1%)とさらに上方修正された。24年は+1.4%(前回+1.5%)と小幅の下方修正にとどまり、25年+1.8%(前回+1.8%)、26年+1.9%(前回+1.8%)と潜在成長率に回帰するとの予想が示された。

失業率予測(10-12月期の平均値)は、23年3.8%(前回3.8%)、24年4.1%(前回4.1%)、25年4.1%(前回4.1%)と労働市場が26年末まで、良好な状況を維持すると予想されている。

インフレ見通し(10-12月期の前年同期比)は、23年のPCEデフレーターが+2.8%(前回+3.3%)、24年+2.4%(前回+2.5%)、25年+2.1%(前回+2.2%)と下方シフトした。また、PCEコアデフレーターは23年+3.2%(前回+3.7%)、24年+2.4%(前回+2.6%)、25年+2.2%(前回+2.3%)と下方シフトした。

最新のFOMC経済見通しは、FRBがリセッションを回避しつつ、今後数年間より持続可能なペースの成長を続けると予想していることを示している。それに合わせる形で、政策金利を段階的に引き下げることが適切とFOMC参加者は予想している。

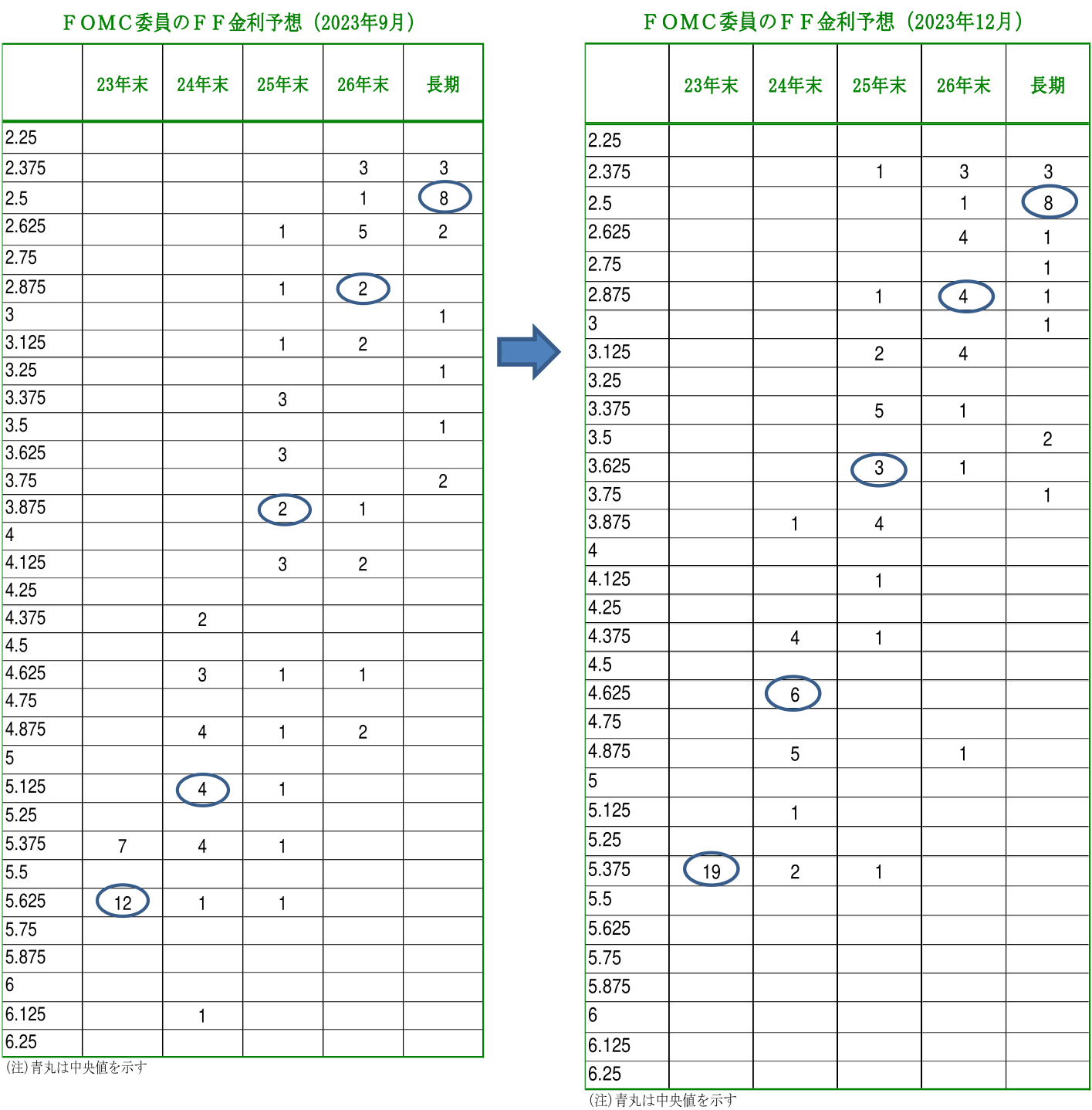

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、23年5.375%(前回5.625%)とターミナルレート予想は引き下げられた。24年は4.625%(前回5.125%)、25年は3.625%(前回3.875%)と下方シフトし、前回9月の予想よりも利下げ幅が拡大した。24年の利下げ回数は、前回の2回から今回3回に増加した。

FFレート誘導目標レンジの中央値は、26年末でも2.875%(前回2.875%)と、FOMC参加者が中立金利と推測する2.5%を上回る金融引締め水準が適切とされた。なお、長期は、2.5%(前回2.5%)と変わらず、中立金利の見方に変化はなかった。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最新レポート

-

FRB議長は想定を上回る据え置きの長期化を示唆 (24年4月30日、5月1日FOMC) ~予想通り6会合連続の据え置きとBS縮小ペースの減速を決定~

金融市場

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国 一部の業種が押し上げ(24年3月鉱工業生産) ~製造業は緩やかな調整継続~

米国経済

桂畑 誠治

-

米国24年3月住宅着工件数は下振れ、回復足踏み ~許可件数の減少が限られており回復の動きは早晩再開へ~

米国経済

桂畑 誠治

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治