- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは5月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.6%、NASDAQは▲2.2%で引け。VIXは13.3へと低下。

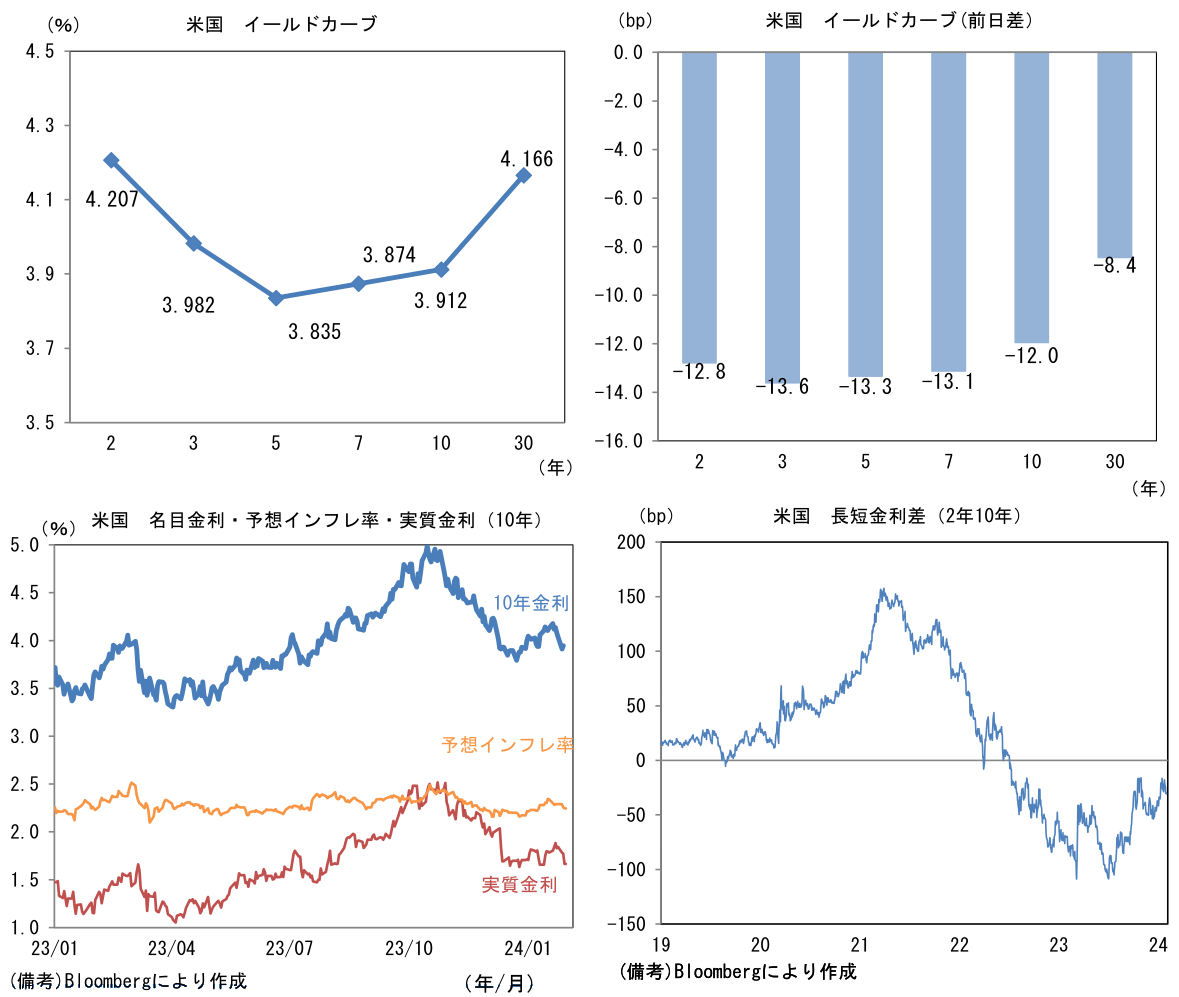

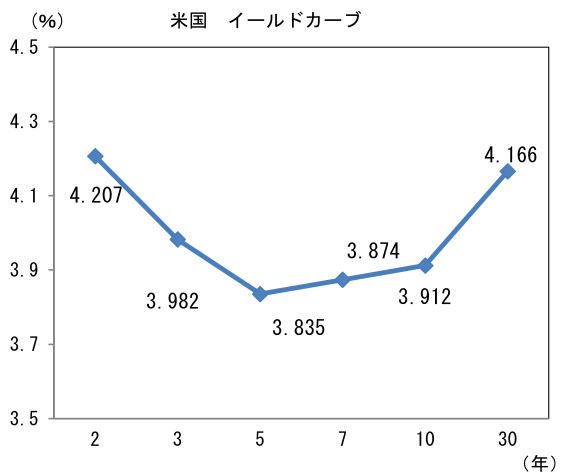

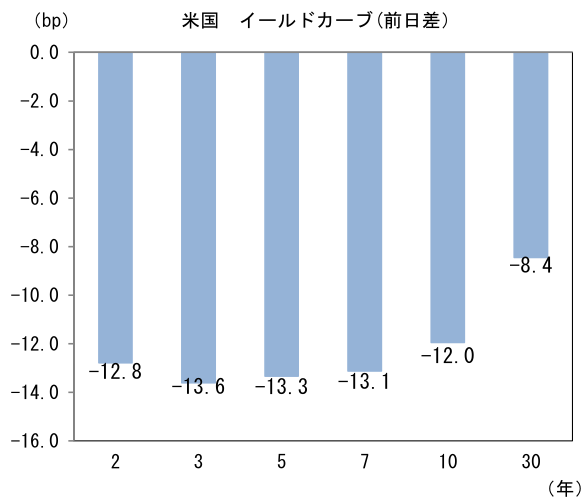

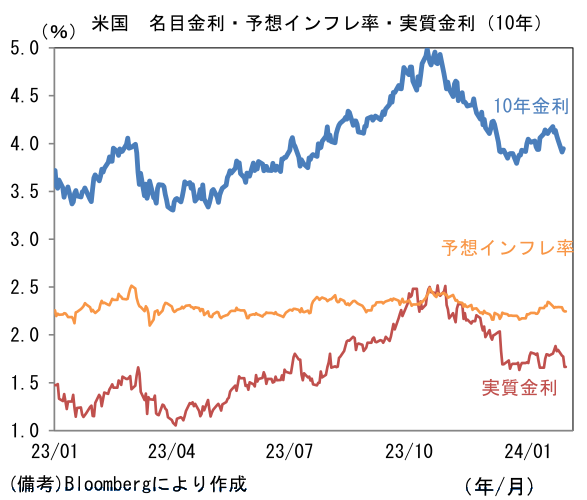

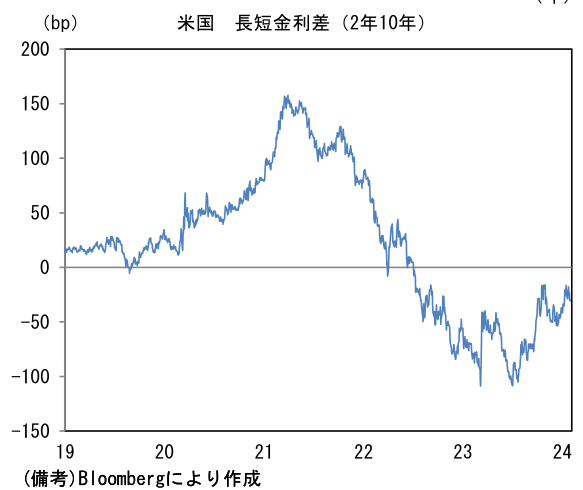

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.246%(▲1.1bp)へと低下。 実質金利は1.665%(▲10.9bp)へと低下。長短金利差(2年10年)は▲29.8bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最強。USD/JPYは147近傍へと低下。コモディティはWTI原油が75.9㌦(▲2.0㌦)へと低下。銅は8608.5㌦(▲6.5㌦)へと低下。金は2048.4㌦(+16.9㌦)へと上昇。

注目点①

- 1月31日に発表された「主な意見」には下記(一部を抜粋)のとおり緩和修正に前向きな議論が多く盛り込まれていた。「金融政策運営に関する意見」というパートに記載されていた15の意見のうち、緩和修正に前向きと捉えられるものが11あり、中立的なものは4、緩和継続の必要性を明示的に主張するものは0であった。従前、緩和修正に前向きな意見はせいぜい2~3程度で、しかもその声の主が、金融緩和の継続に否定的な見解を示すことの多い田村委員であると推察できるものが多かったので、その変容ぶりが窺える。

- こうした変化を踏まえると、3月にマイナス金利解除の予告をした後、4月にそれを決定すると同時にETF、REITの買入れ停止、オーバーシュート型コミットメントの削除を決める可能性が高いだろう。YCCについては、それを終了(≒名称変更)したとしても長期国債の買入れ方針は残す可能性が濃厚であり、この点において本質的な変化はないとみられる。「金利自由化」の順序はマイナス金利解除の後、連続利上げの前が本線ではないだろうか。

今春の賃金改定は過去対比高めの水準で着地する蓋然性が高まっているほか、経済・物価情勢が全体として改善傾向にあることを踏まえると、マイナス金利解除を含めた政策修正の要件は満されつつあると考えられる。

政策変更のタイミングがどうなるにせよ、その前後で市場に不連続な動きを生じさせないよう、コミュニケーション、オペレーションの両面で工夫する必要がある。こうした観点からも、現段階から、マイナス金利やイールドカーブ・コントロールの枠組みの解除についての基本的な考え方を、各時点で可能な範囲で少しずつ、対外説明していくことは、有益である。

どのような順番で政策変更を進めていくかはその時の経済・物価・金融情勢次第だが、副作用の大きいものから修正していくのが基本である。

従来のきわめて強い金融緩和からの調整を検討していく重要な局面である。その際、イールドカーブ・コントロールやマイナス金利政策の在り方を議論するほか、オーバーシュート型コミ ットメントの検討も必要である。

ETFとJ-REITの買入れについては、大規模緩和の一環として実施してきたものであり、2%目標の持続的・安定的な実現が見通せるようになれば、買入れをやめるのが自然である。 2021年3月の買入れ方針の転換以降、買入れ額は非常に小さくなっており、買入れをやめても市況等への影響は大きくないと考えられる。

現時点での経済・物価見通しを前提とすると、先行きマイナス金利の解除等を実施したとしても、緩和的な金融環境は維持される可能性が高い。

海外の金融政策転換で政策の自由度が低下することもあり得る。 現在は千載一遇の状況にあり、現行の政策を継続した場合、海外を中心とする次の回復局面まで副作用が継続する点も考慮に入れた政策判断が必要である。

注目点②

-

1月FOMCは予想通り金融政策の現状維持を決定。FF金利(誘導目標レンジ上限)は4会合連続で5.5%とされ、バランスシート縮小(QT)も従来の方針が維持された。

-

声明文は多くの箇所が変更された。核となる政策金利のフォワードガイダンスは「インフレ率が持続的に2%に向かっているとの確信がさらに強まるまで、目標誘導レンジの引き下げが適切になるとは予想していない」とされた(下線は筆者)。これまで「利上げ」を検討する際の条件が記述されていたものが、「利下げ」の議論に変わったという点において大きな転換であった。市場参加者が5割程度の確率で織り込んでいた3月FOMCにおける利下げ開始がFOMC参加者の中心的な見解でないことを示す意図が明白である。この点、パウエル議長は記者会見で「3月の利下げについて十分な確信を得られるとは思わない」「3月利下げは基本シナリオではない」と補足した。筆者は5月に利下げを開始した後、その後は概ね1会合おき、すなわち7、9、12月に25bpの利下げを決定すると予想する。やや脱線するが、日銀はFedの利下げ開始前にマイナス金利を解除することになりそうだ。

-

インフレ動向に関しては「インフレ率はこの1年で緩和したが、依然として高止まりしている」という従来の判断を維持しつつも、その後に続くリスクの評価は「雇用とインフレ率の目標達成に対するリスクのバランスが改善しつつあると判断する」としてインフレ再燃がもはや懸念事項でなくなりつつあるとの認識を示した。

-

パウエル議長の記者会見ではQTに関してやや具体的な発言があった。「バランスシート縮小のペースが注目される時期に差し掛かっている」、「3月FOMCでバランスシートについて詳細な議論を行う予定である」として既に議論の対象になっていたことが示された。素直に考えれば3月FOMCの議論を踏まえ、5月FOMCでQT計画書の書き換えを発表するという順序になる。現行950億ドルに設定されている毎月の削減額は、国債を中心に見直される可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般