- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.1%、NASDAQは▲0.4%で引け。VIXは13.3へと上昇。

-

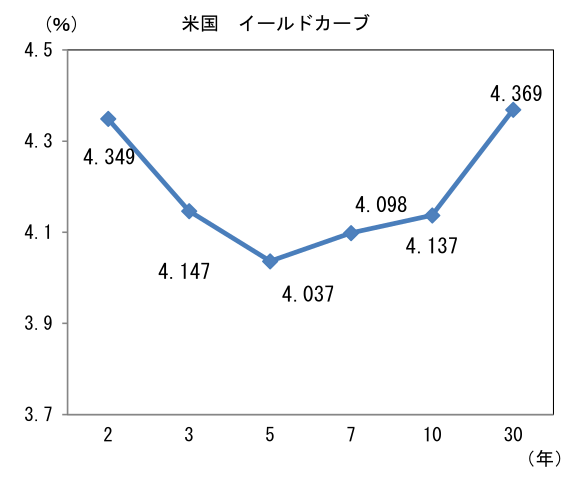

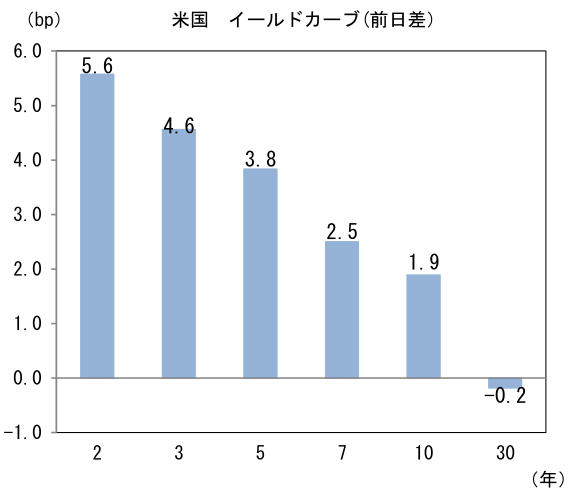

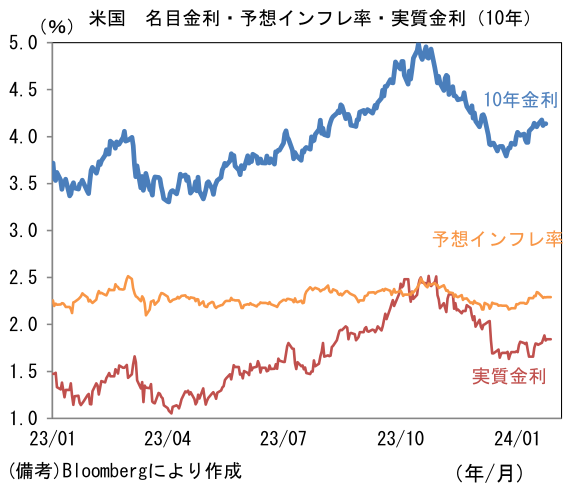

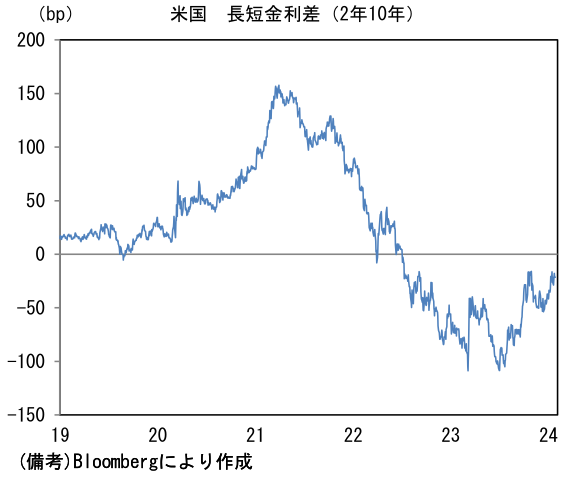

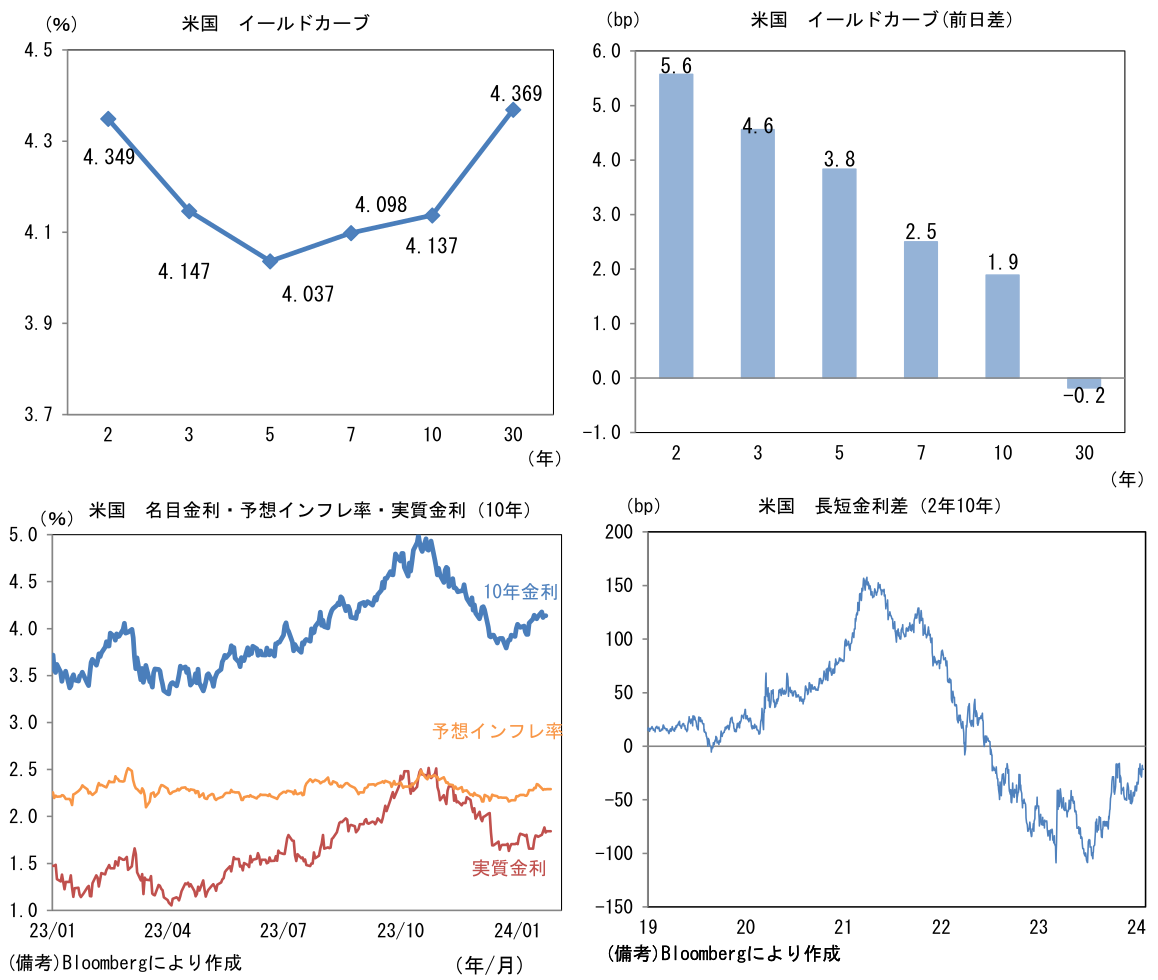

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.291%(+0.3bp)へと上昇。実質金利は1.844%(+1.6bp)へと上昇。長短金利差(2年10年)は▲21.4bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは148前半へと上昇。コモディティはWTI原油が78.0㌦(+0.7㌦)へと上昇。銅は8545.5㌦(▲23.0㌦)へと低下。金は2017.3㌦(▲0.5㌦)へと低下。

注目点

-

1月FOMC(30-31日)では金融政策の現状維持が決定されよう。政策金利は2023年9月FOMC以降、4会合連続で据え置きとなる公算が極めて大きい。今次利上げサイクルにおいてターミナルレートが5.50%(誘導目標レンジ上限)となったことは確定的であろう。なお、FF金利先物が織り込む1月FOMCの利下げ確率は3%未満となっている。

-

一方でFF金利先物が織り込む3月の利下げ確率は、ここ数週間で低下傾向にあるとはいえ、依然として約5割とかなり高い。このままの状態で1月FOMCを迎えた場合、FOMC声明文及びパウエル議長の会見で3月の利下げ開始に前向きな情報発信が無いと、市場参加者の予想は修正を迫られる可能性が高い。長期金利には上昇圧力、株価には下落圧力が生じるだろう。

-

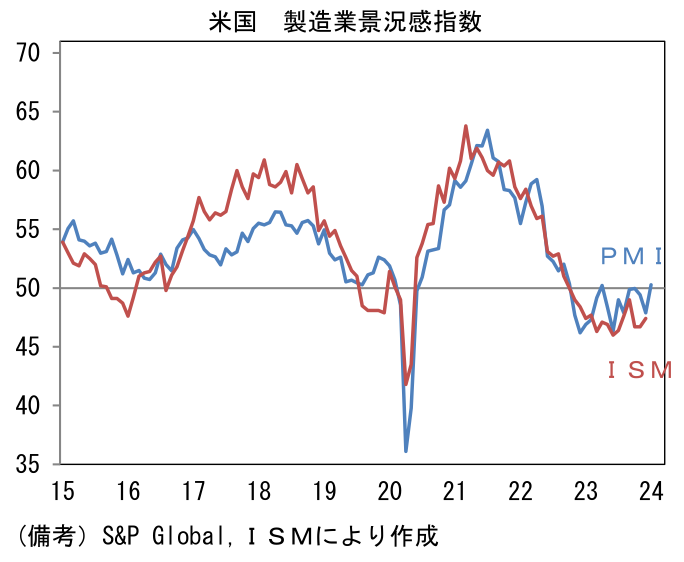

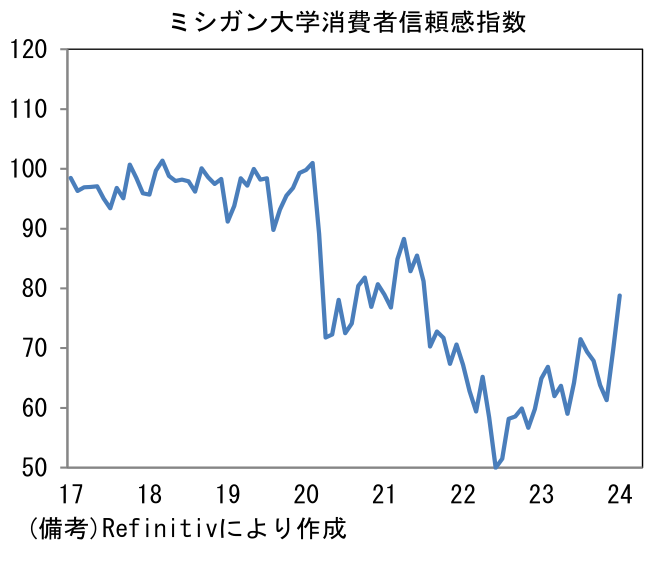

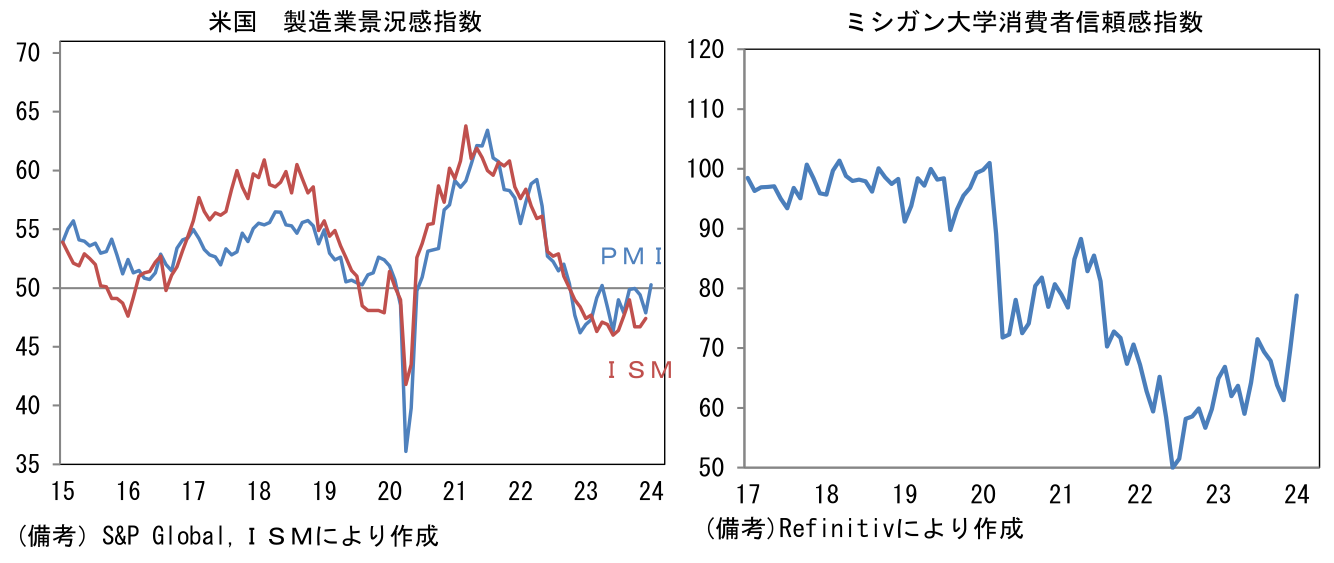

12月FOMC以降に得られたデータが強弱区々の一言に尽きることを踏まえると、声明文の内容が大きく変更される可能性は低いと判断される。12月ISMは製造業、非製造業が共に目を疑うほど弱い結果となり利下げを要請した一方、小売売上高やミシガン大学消費者信頼感調査は個人消費の底堅さを印象付けた。また「ISMは景気の弱さを誇張している」と言わんばかりに類似指標のPMI(S&P Global)は1月に改善した。

-

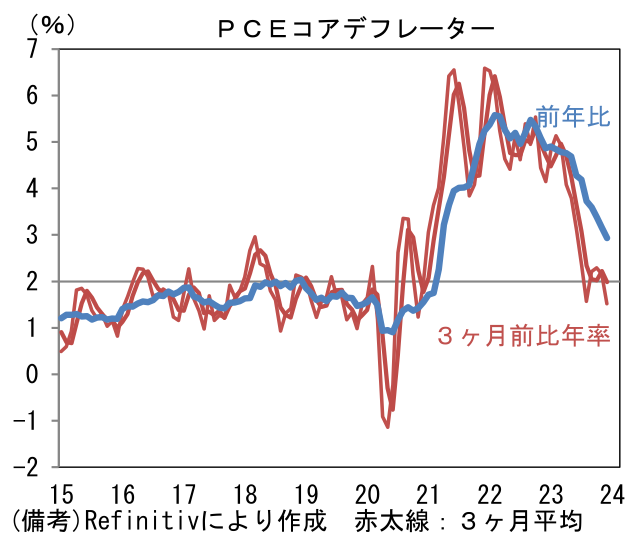

この間、インフレ関連指標はコアCPI、コアPCEデフレーターが共に緩やかな鈍化傾向を辿った。1月26日に発表されたPCEデフレーターを仔細にみると、コアデフレーターの前月比伸び率は+0.2%、前年比では+2.9%となった。一足先に沈静化した財物価に続き、ここへ来てサービス物価も鈍化しており、瞬間風速を捕捉する3ヶ月前比年率は+1.52%まで減速、その3ヶ月平均値は+1.99%まで和らいだ。FOMCにおいて発言力の強いウォーラー理事が好んでいるこの尺度がFedの物価目標である2%を割ったことは一定の意味があろう。とはいえ、今回の数値を以って、声明文におけるインフレの基調判断が現在の「鈍化したが高止まりしている(Inflation has eased over the past year but remains elevated)」から大きく変更される可能性は低く、金融政策の全体の評価に大きな変化はないと判断される。

-

もちろん、2月に大きなショックがあれば急速に利下げの議論が進展すると思われるが、今回のFOMCは市場参加者の強いハト派要求を満足させるようなイベントにならない可能性が高いように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般