- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.4%で引け。VIXは13.1へと上昇。

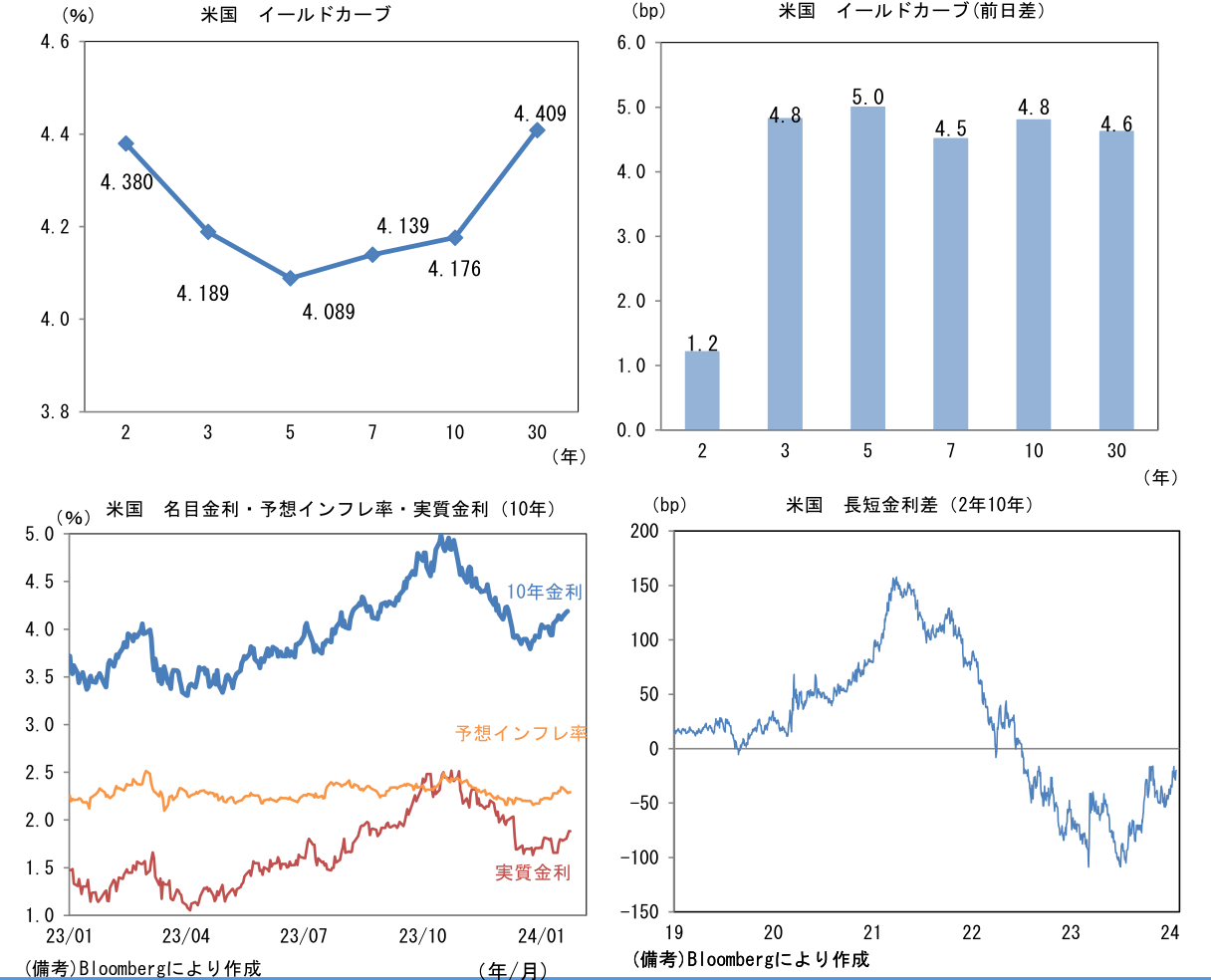

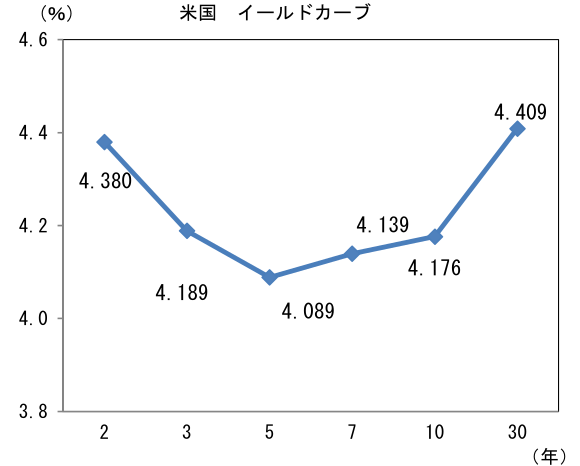

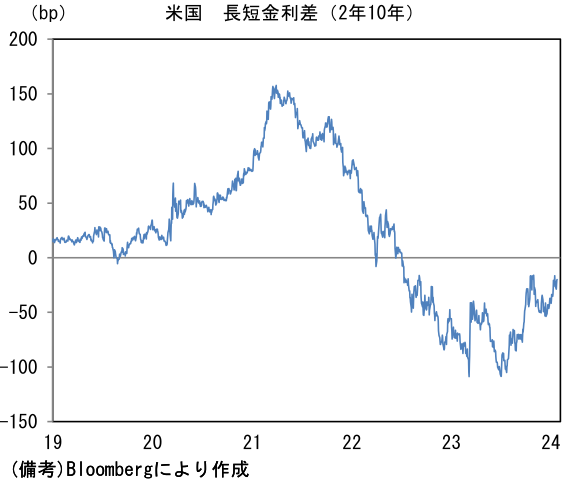

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.290%(+0.7bp)へと上昇。実質金利は1.884%(+4.0bp)へと上昇。長短金利差(2年10年)は▲20.6bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYの強さが目立った。USD/JPYは147半ばへと低下。コモディティはWTI原油が75.1㌦(+0.7㌦)へと上昇。銅は8562.5㌦(+157.5㌦)へと上昇。金は2016.0㌦(▲9.8㌦)へと低下。

注目点

-

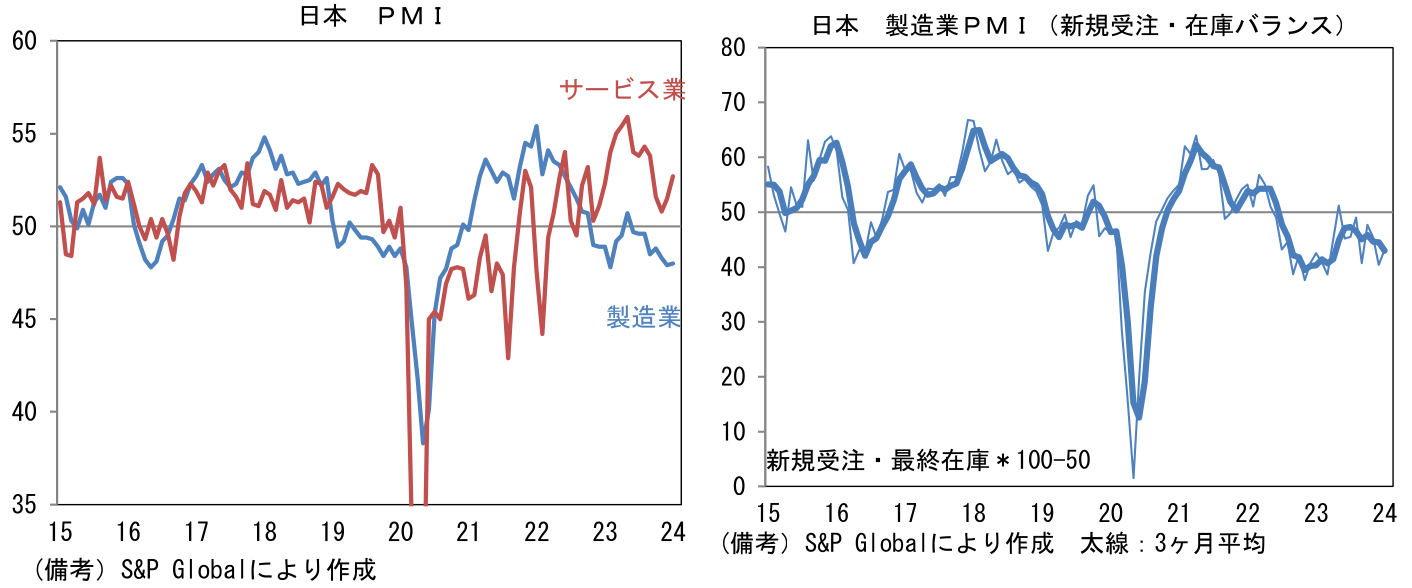

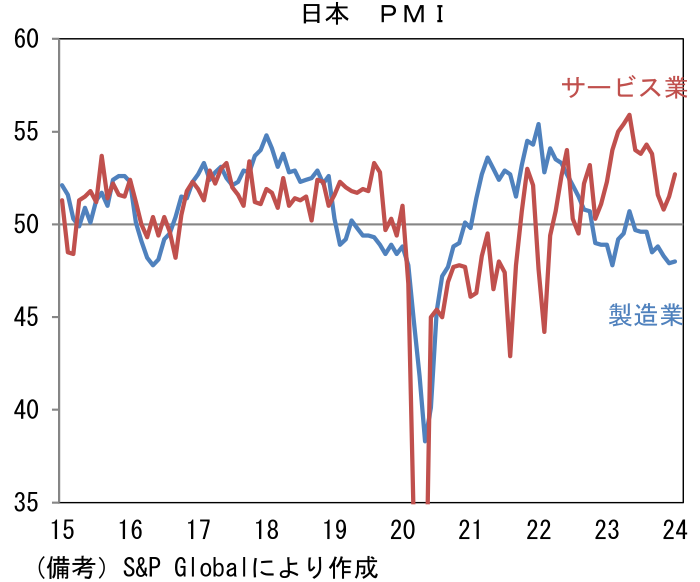

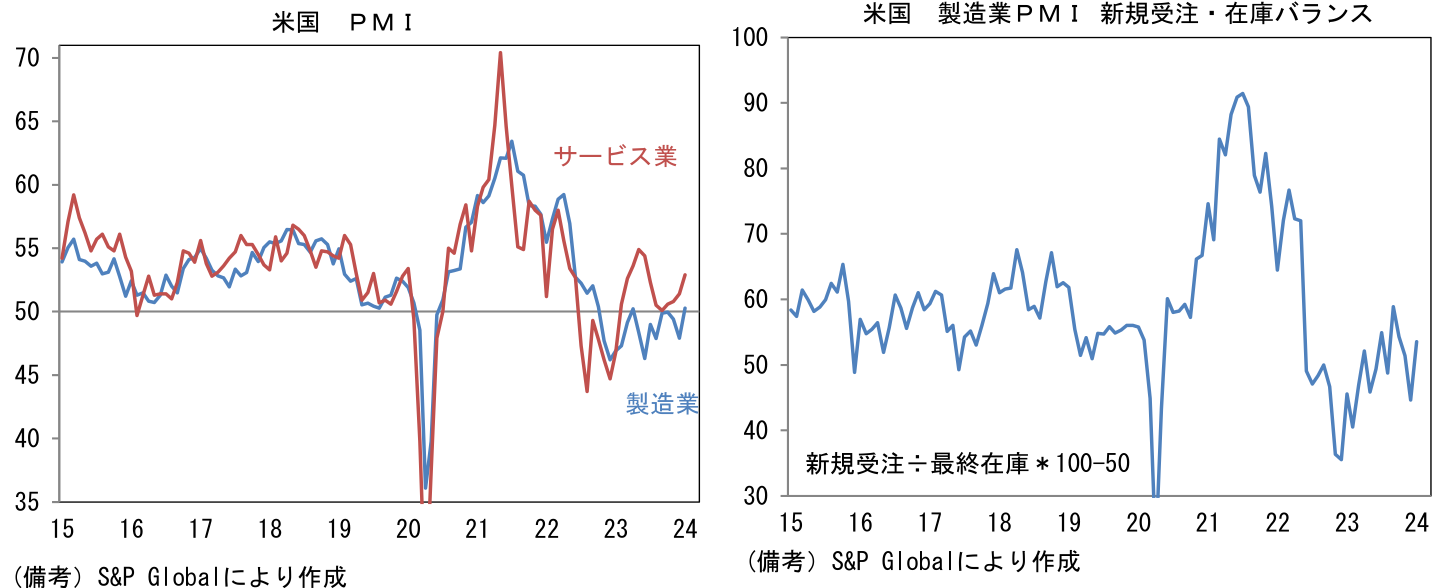

昨日発表された1月の日米欧の製造業PMI速報値は日本が小幅改善、欧州は全体としては停滞もドイツが2023年7月の38.8を底に6ヶ月連続で持ち直すなど最悪期脱出の兆しが確認され、米国は明るさを取り戻した。株式市場の空気に大きな影響を与える製造業の景況感は世界的に底入れしつつある。今後、半導体市況の回復が進展する他、自動車生産の回復が関連の設備投資を誘発すれば、製造業は更なる改善が期待される。日本株が復活劇を遂げている背景にはこうした製造業の持ち直し期待があるだろう。

-

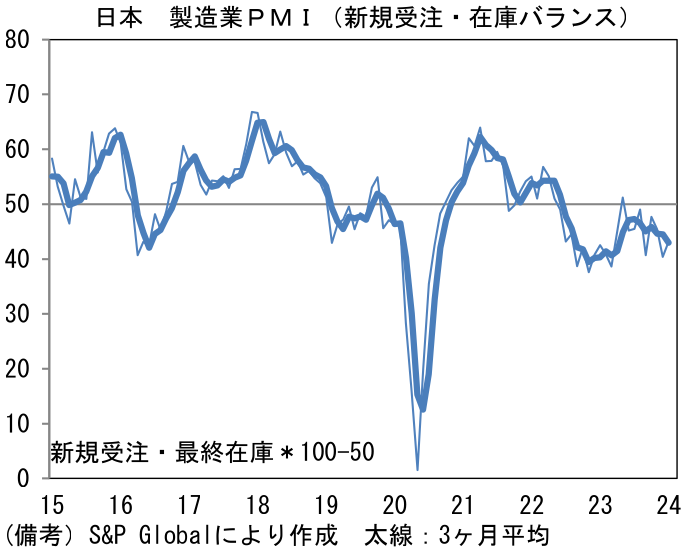

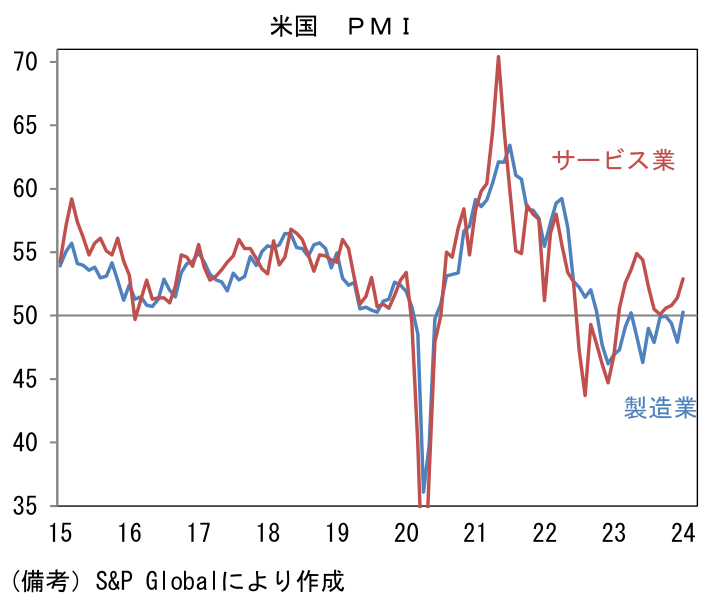

日本の製造業PMI速報値は48.0と12月から0.1pt改善。IT関連財や資本財の輸出が力強さを欠いたとみられるものの、自動車生産の回復傾向が続いた可能性が指摘できる。ヘッドラインを構成する5つの項目は生産(46.8→47.4)と新規受注(45.2→45.6)が共に緩やかに上昇した反面、雇用(50.2→49.6)が低下。その他では中間財投入を示す購買品在庫(50.4→48.7)が指数下押しに寄与、サプライヤー納期(50.5→51.2 ※筆者が符号調整、指数上昇は納期長期化を意味)は押し上げに寄与。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは依然として基調は下を向いているものの、単月では改善方向に動いた。

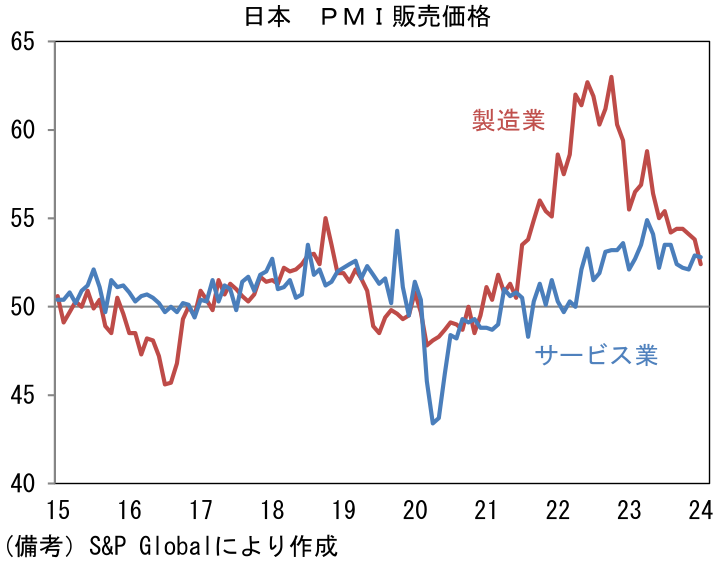

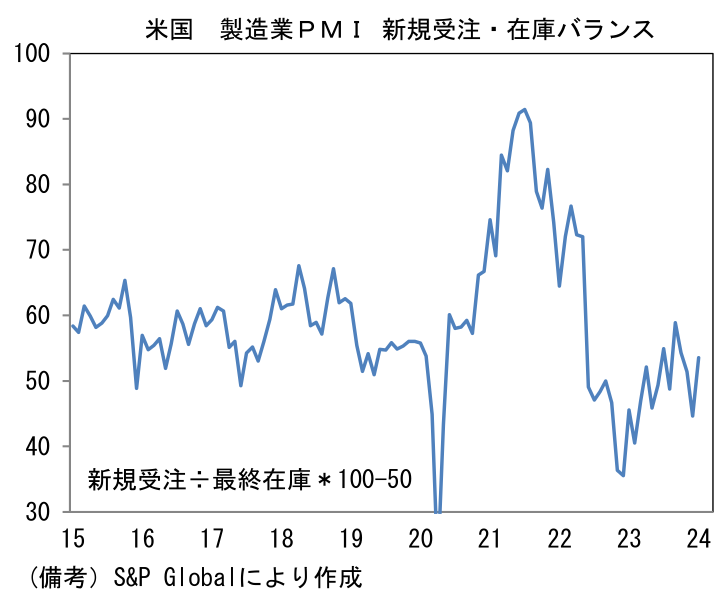

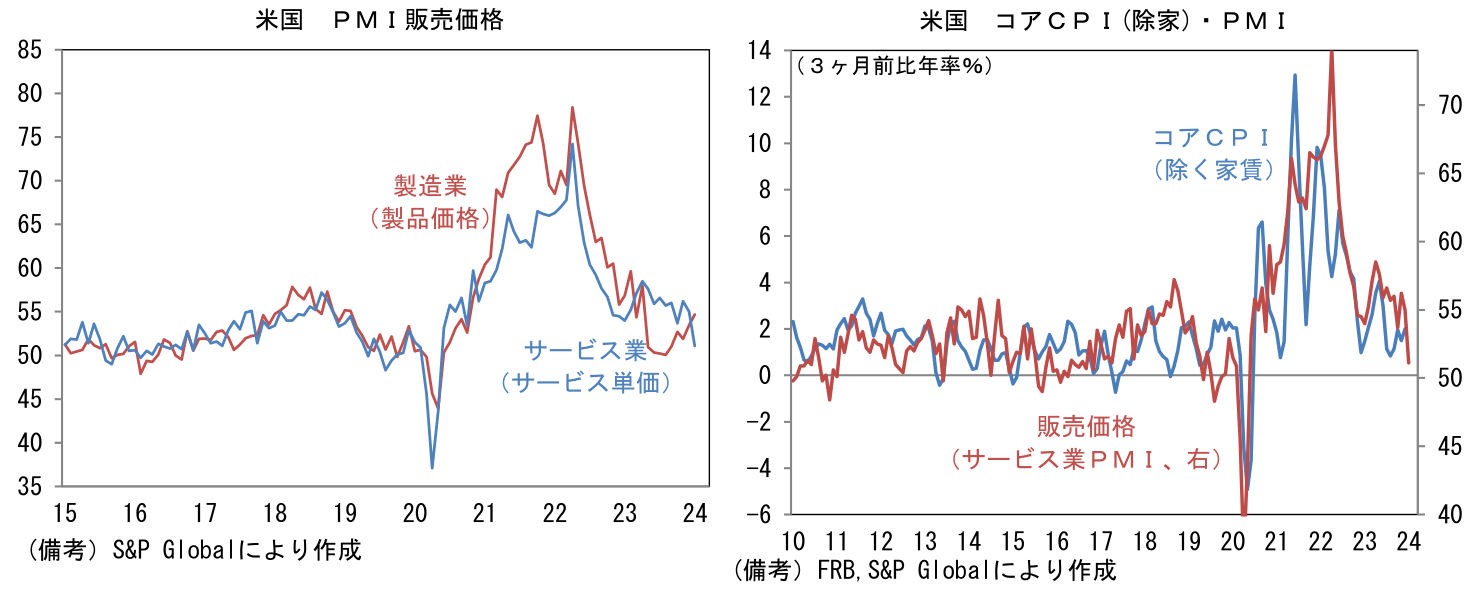

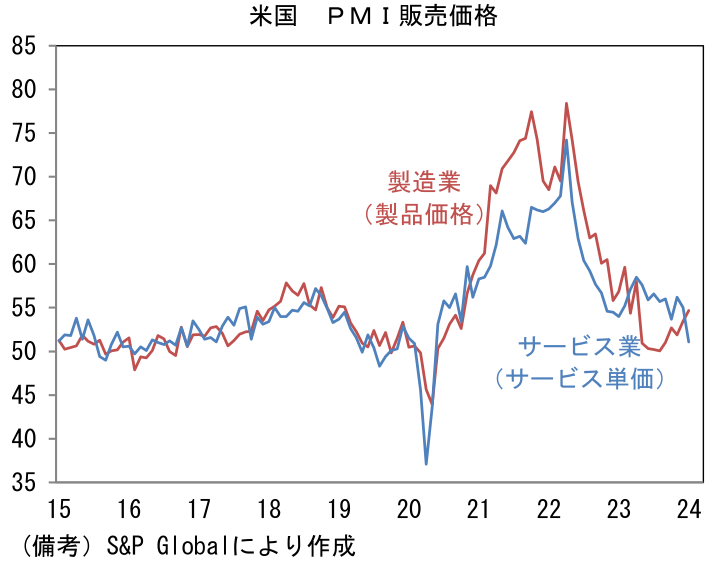

- サービス業PMIは52.7と12月から1.2pt上昇。旅行・外食需要の回復を起点とする関連業種への波及効果の他、企業がDX支出に前向きなこともあり50超を維持している。こうした強いソフトデータは、冴えない個人消費支出(ハードデータ)と整合しないという問題は残存するが、日銀短観でも大企業非製造業の業況判断DIが1991年以来の高水準を記録していることを踏まえれば、単にサービス業PMIが強さを誇張した訳ではなさそうだ。企業側の景況感は良好と言える。そうした下で「販売価格」は52.8とやや上昇基調にある。輸入物価が前年比マイナスで推移し、製造業(≒財)の値上げ圧力が和らぐ中、サービスセクターでは人件費の増加などから依然として価格転嫁が続いている模様。日銀がこの指標を重要指標として参照しているかは不明だが、最近の推移はマイナス金利という極端な金融緩和を解除する根拠になりそうだ。

- 米国の製造業PMIは50.3へと2.4pt改善し50を回復した。50を挟んだ推移が続いているものの、2022年12月の46.2がサイクルボトムになった可能性が高く、先行きは振れを伴いつつも回復が期待される。ヘッドラインを構成する5つの項目は生産(48.1→48.7)の割れが続いた反面、新規受注(47.1→52.3)は大幅に改善し、雇用(49.0→50.2)も50を回復した。サプライヤー納期(47.9→50.5)と購買品在庫(47.6→47.9)は共に指数押し上げに寄与した。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスははっきりと改善した。

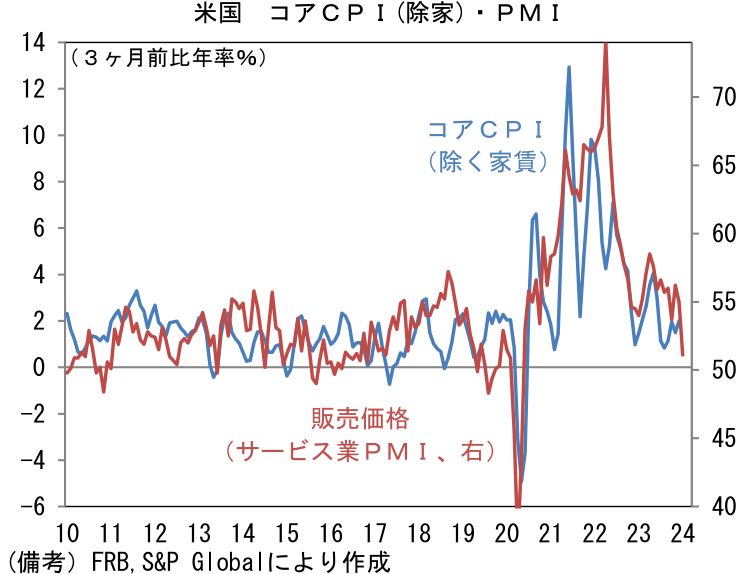

- サービス業PMIは52.9へと1.5pt改善した。個人消費の粘り強さに支えられ、12ヶ月連続で50を上回っている。そうした中でインフレの先行指標として注目される販売価格は51.1へと急低下し、2019年平均(51.3)に回帰した。この指標が家賃を除いたコアCPIと一定の連動性を有していることに鑑みれば、インフレの軌道はFedを満足させる方向にあると考えられる。3月FOMCにおける利下げ開始は微妙だが、早晩Fedが金融緩和に舵を切る公算は大きい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般