- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.7%で引け。VIXは13.3へと低下。

-

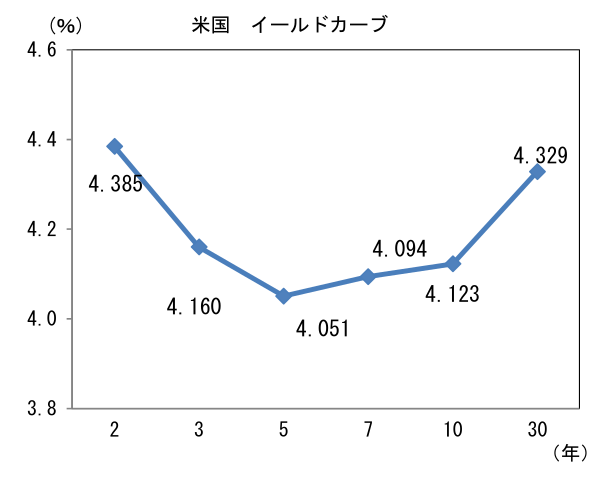

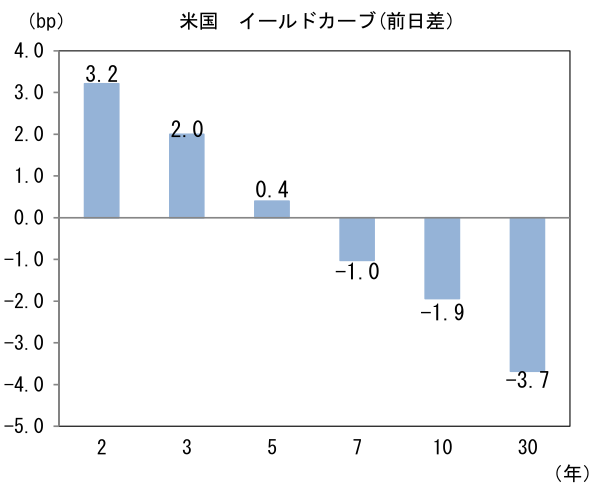

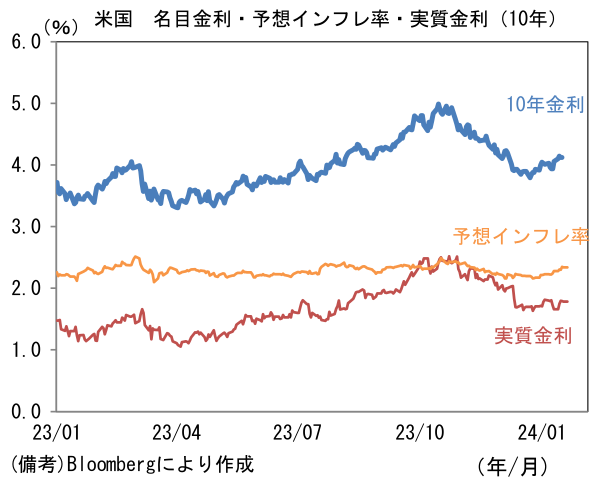

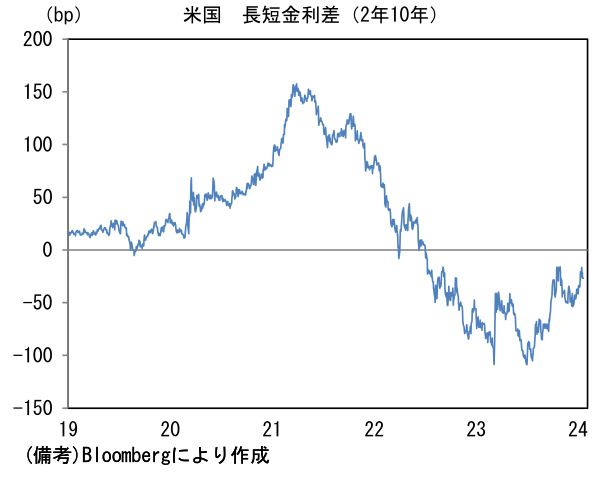

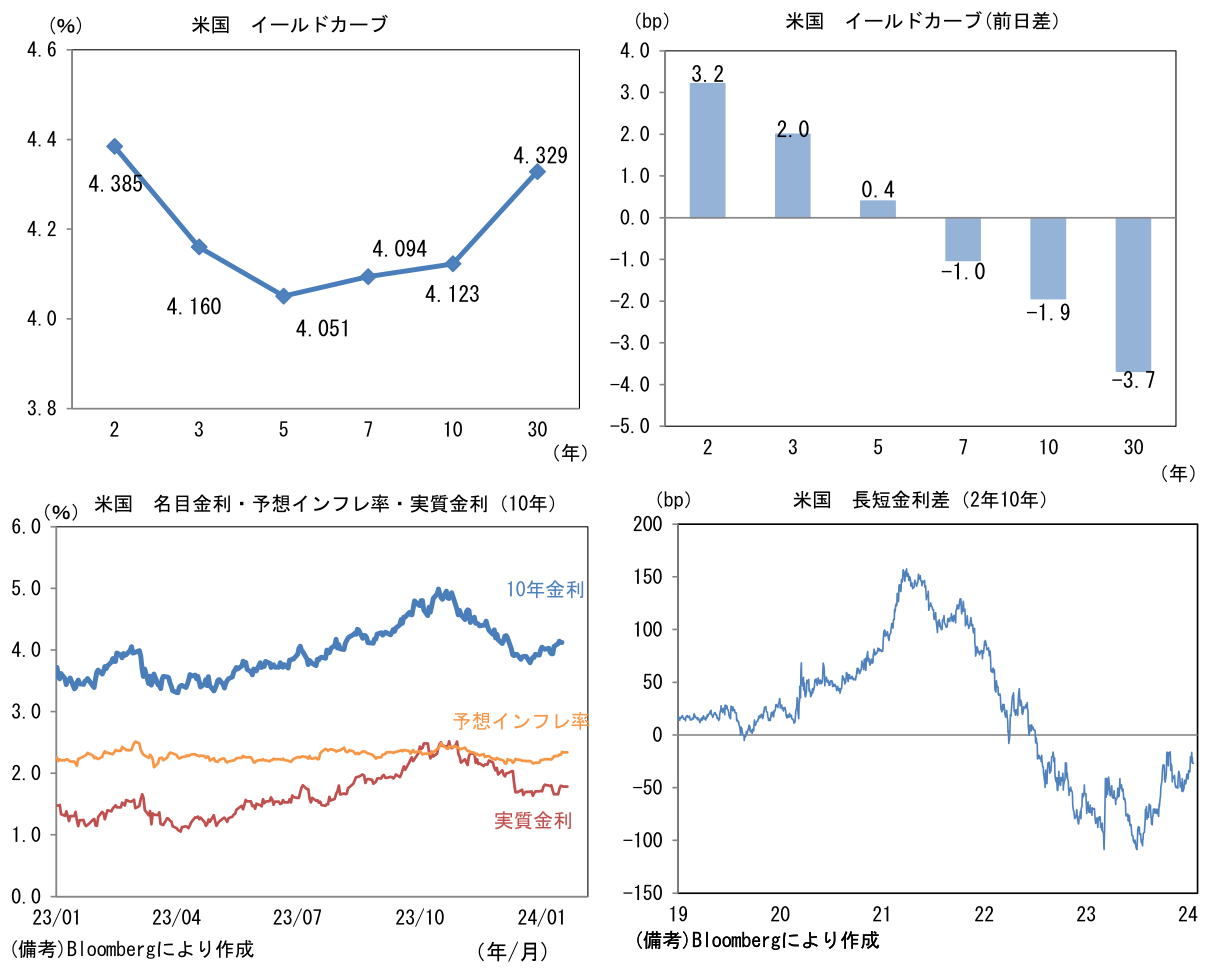

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.339%(▲0.7bp)へと低下。実質金利は1.783%(▲1.1bp)へと低下。長短金利差(2年10年)は▲26.6bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは148前半で一進一退。コモディティはWTI原油が73.4㌦(▲0.7㌦)へと低下。銅は8351.0㌦(+41.0㌦)へと上昇。金は2029.3㌦(+7.7㌦)へと上昇。

経済指標

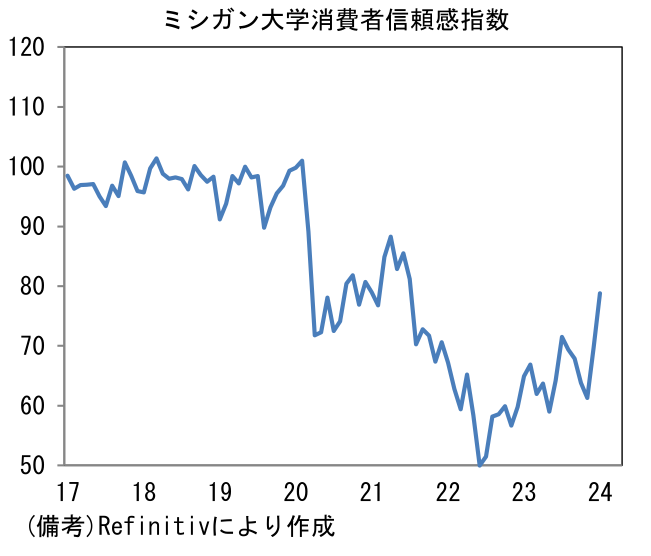

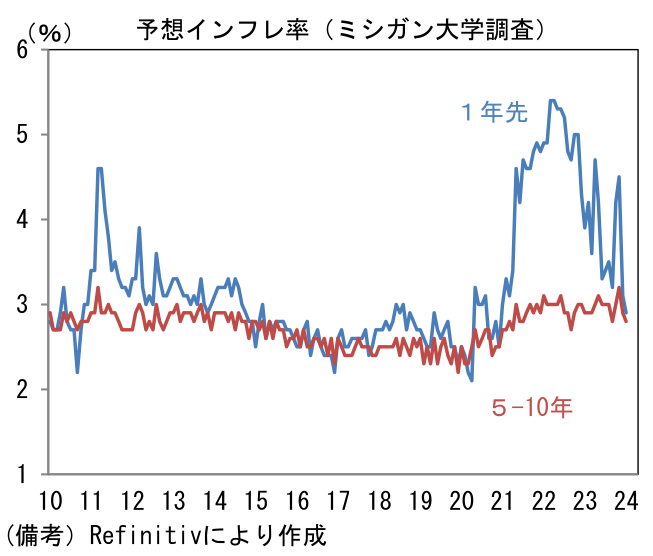

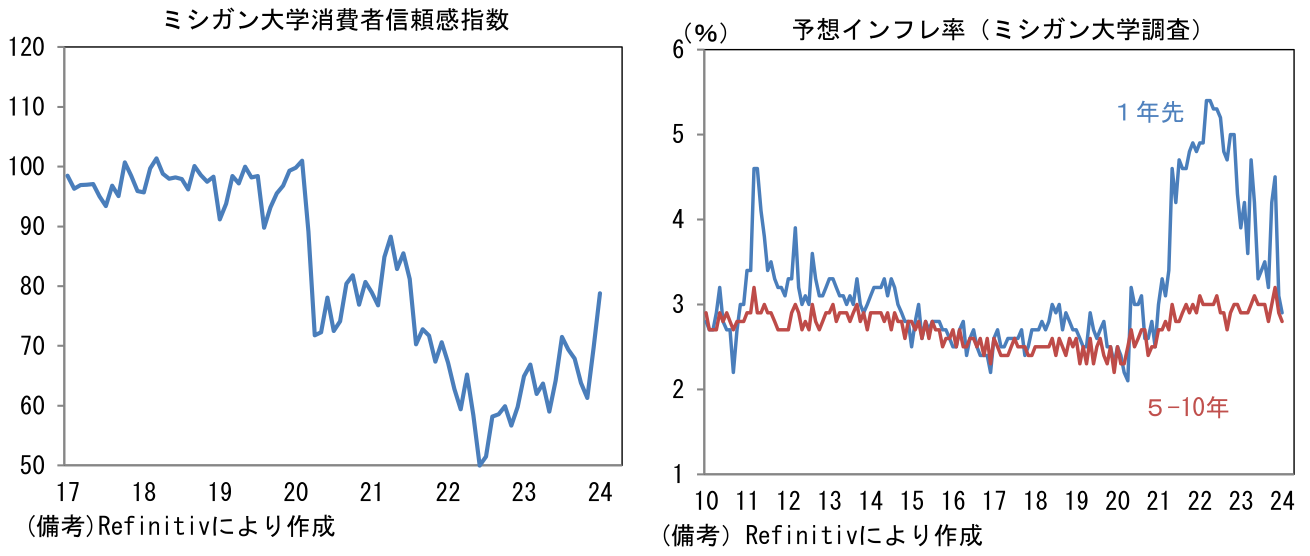

- 1月ミシガン大学消費者信頼感指数は78.8へと大幅改善。現況(73.3→83.3)と期待(67.4→75.9)が共に上向いた。食料品の値上げが一服する中、ガソリン価格低下が追い風になった可能性が指摘できる。注目の予想インフレ率は1年先が+2.9%へと低下し、5-10年先も+2.8%へと低下した。後者について2021年以降の下限は+2.7%であり、2月にそこを突破できれば金融政策に一定の影響を与え得る。

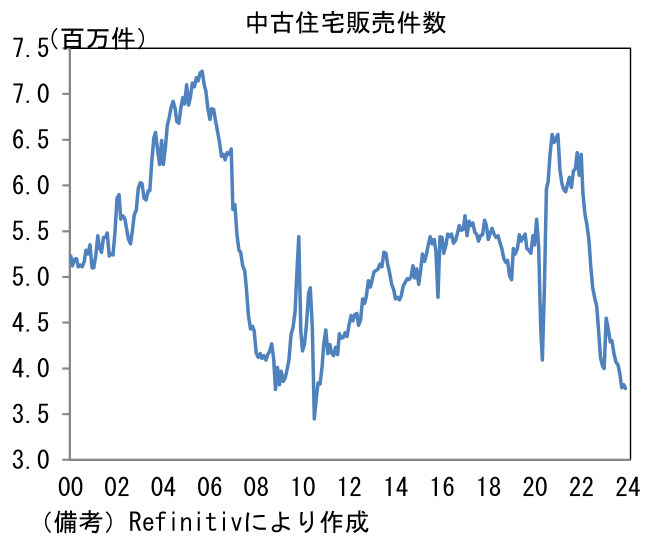

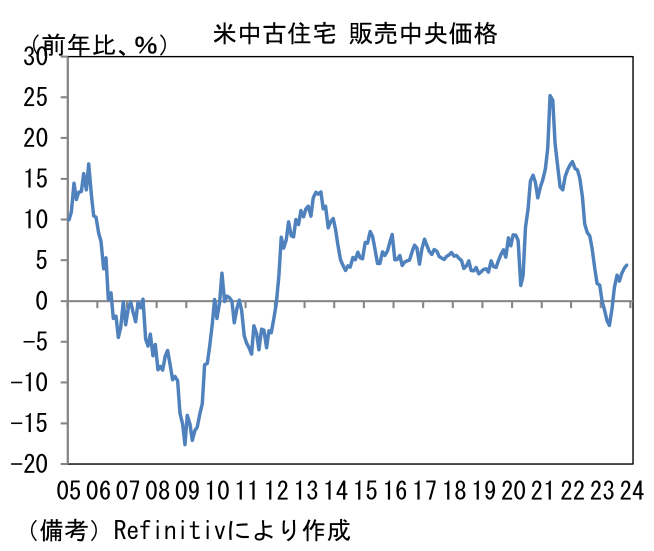

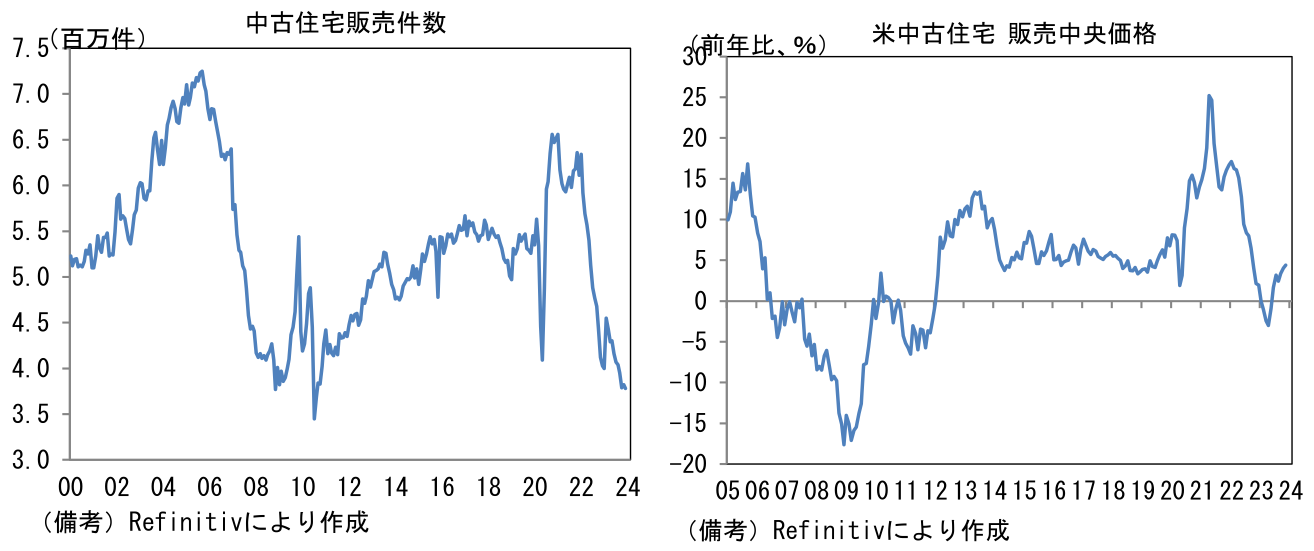

- 12月米中古住宅販売件数は前月比▲1.0%、378万件とリーマンショック時の大底を下回る水準へと落ち込んだ(減税終了の影響で落ち込んだ2010年7月を除く)。住宅ローン金利の急上昇が打撃となる中、販売価格が高止まりしていることから、販売市場は冷え込んでいる。先行指標の中古住宅販売成約指数が下げ止まっていないことを踏まえると、来月も更なる減少が予想される。

注目点

-

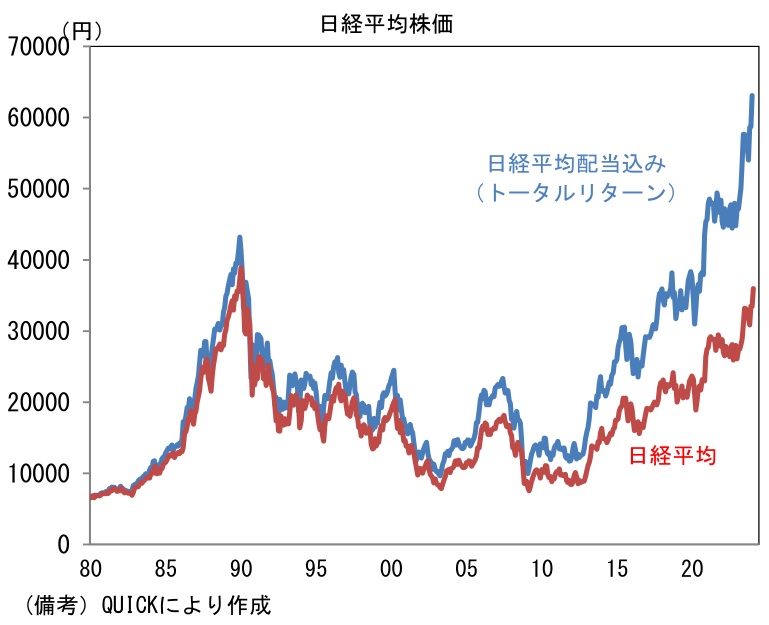

日経平均の3.6万円到達を受けて現在とバブル期と比較する報道が増えてきた。当レポートでは当時と比較する上で重要となる3つの点を指摘したい。

-

まず、最も基本的な尺度であるPERを比較してみると、1989年当時の約60倍に対して現在の日経平均PER(指数ベース)は約20倍であるから、約3倍の開きがある。単純に当時のPERを当てはめると日経平均株価は約11万円となり、明らかな違いがある。現在のPER20倍は過去数年との比較でやや高いものの、これを以ってバブルとするのは違和感を禁じ得ない。

-

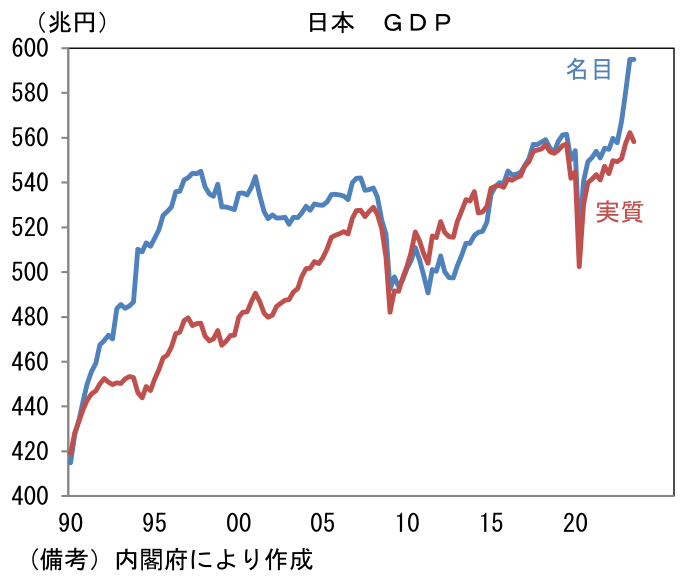

次に普段、私達がみている株価は配当を考慮していない点を踏まえる必要があるだろう。言わずもがな、株式からは配当という果実を得ることができるので、投資家が直面する損益を考える際は受取配当金の総額を加味する必要がある。特に現在のように新NISAを活用した資産形成を考える上ではそれが重要になってくる。そこで日経平均株価トータルリターンインデックスに目を向けると、現在の水準は約6.3万円となっており、1989年12月の水準の遥か上を行っている。あまり話題にならなかったが、この尺度でみれば2020年に日経平均株価は最高値を更新済みであった。なお、2005年1月を始点とする幾何平均収益率は日経平均株価が+5.9%、それに配当を加えた日経平均トータルインデックスは+7.8%であった。これは8%という、投資家の要求リターン(≒ハードル・レート、資本コスト)としてよく知られている数字に近い。

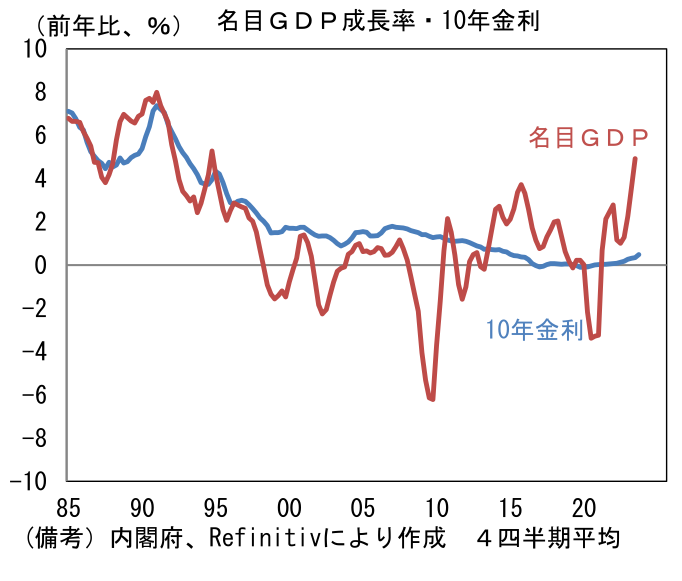

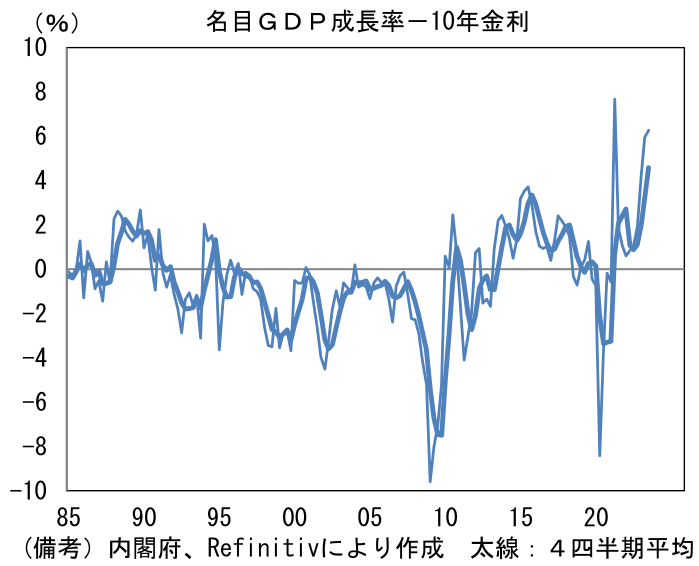

- 最後にバブル期と似ている、あるいはバブル期以上に株価を押し上げているかもしれないデータに触れておきたい。それは名目成長率と長期金利の関係。現在、名目GDPは(付加価値の単価とも言うべき)GDPデフレーターの上昇を伴って拡大し、長期金利の水準を明確に上回っている。こうした「名目成長率>長期金利」の関係は、マクロ的にみれば「調達金利を上回る投資機会が豊富に存在する」状態を意味する。もし人々がその状態が長く続くと確信するなら、企業は借り入れを増やし投資・雇用を拡大し、同時に投資家は株式の購入を進めるのが最適解になる。これは投資家にとって「おいしい」と状況と言え、それがマクロレベルで実現し過剰投資を招いたのがバブル期であった、と振り返ることもできるだろう。直近4四半期において名目GDPは4%超の増加基調にあり、一気に600兆円の大台を視野に捉えている。今後、日銀が強烈な金融引き締めに転じたり、日本経済が2011-12年頃のようなデフレに舞い戻ったりすれば話は変わってくるが、当分の間、名目成長率が長期金利を上回る状態が期待される。そうした下では積極的な投資が報われ易いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般