- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.9%、NASDAQは+1.3%で引け。VIXは14.1へと低下。

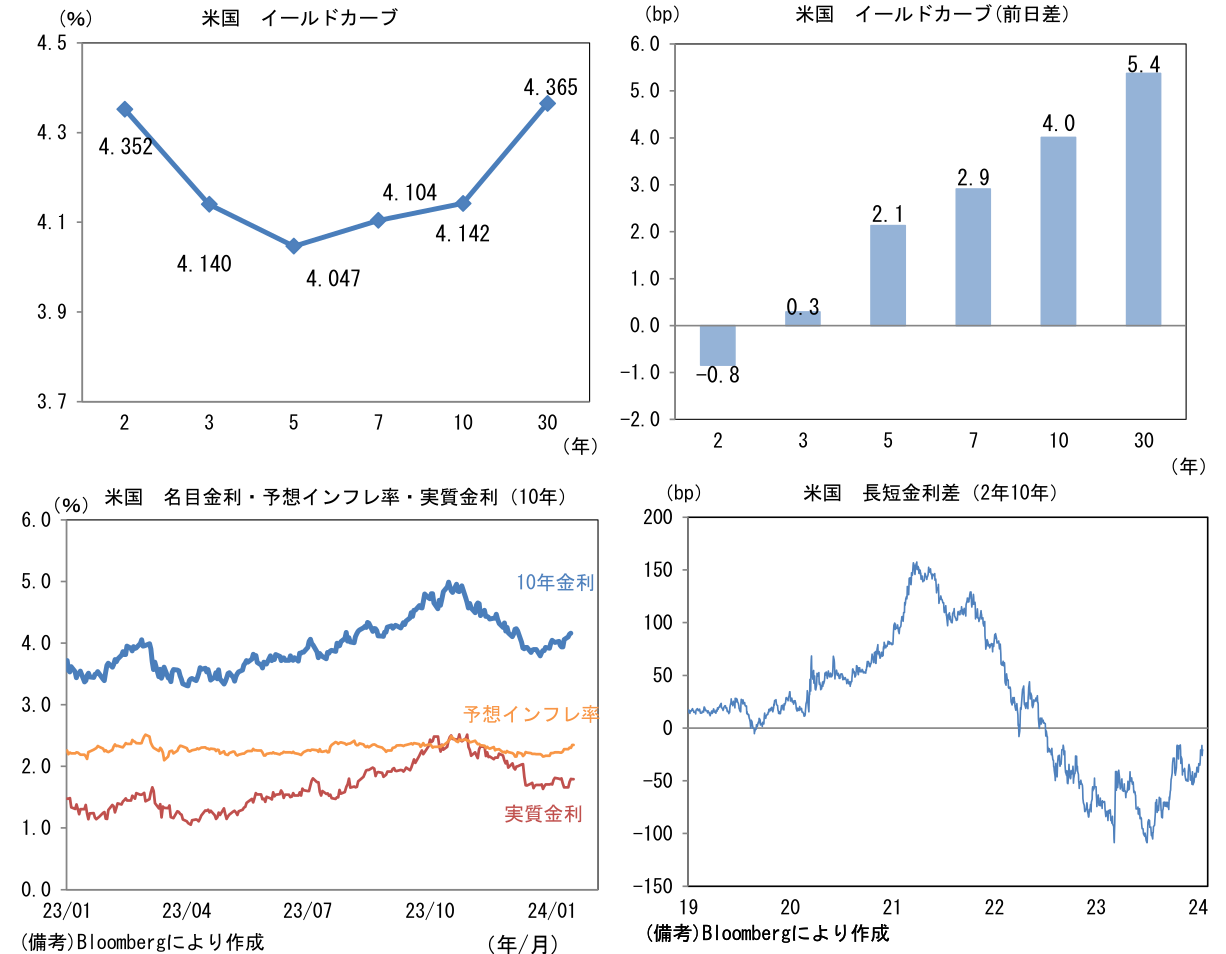

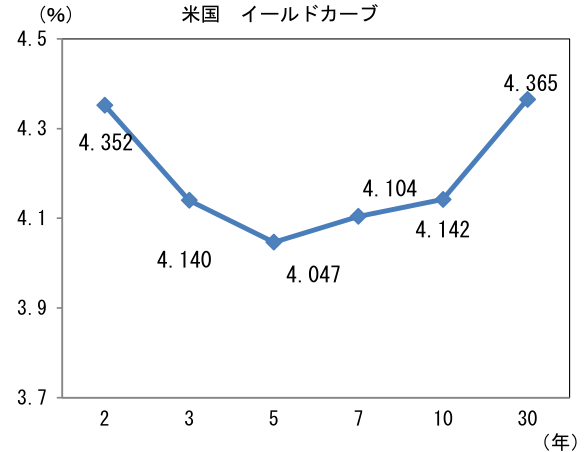

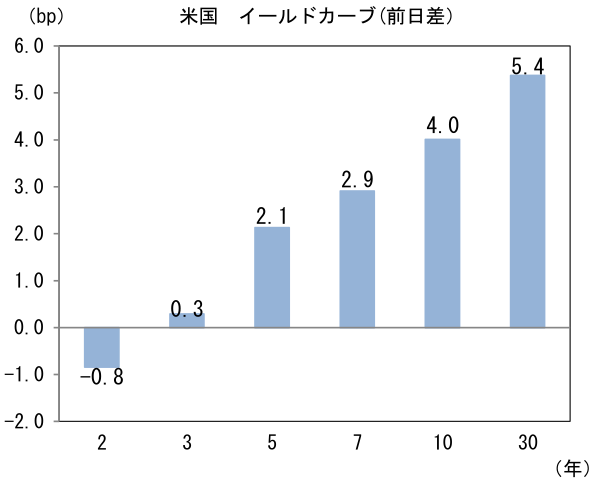

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.346%(+4.4bp)へと上昇。

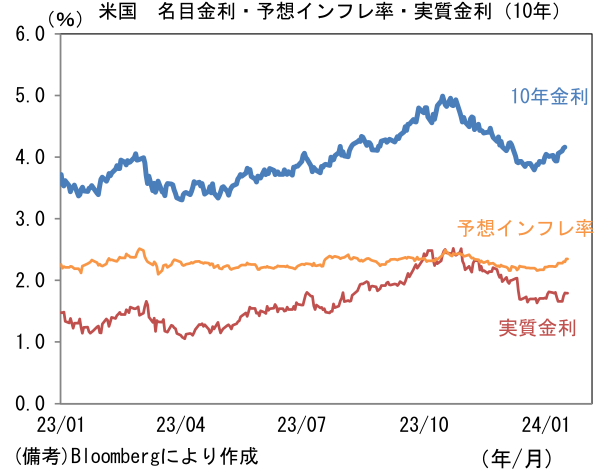

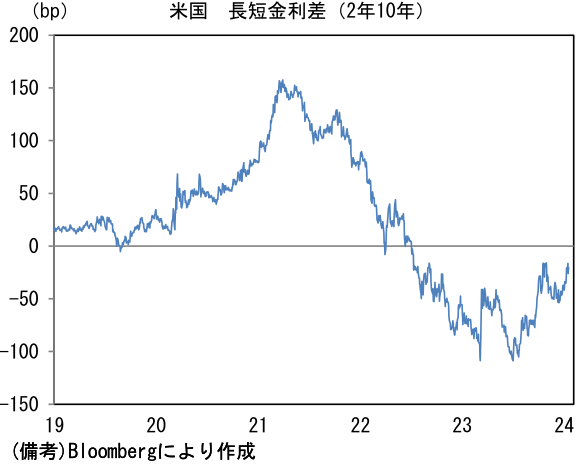

実質金利は1.794%(▲0.4bp)へと低下。長短金利差(2年10年)は▲21.5bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが中位程度。USD/JPYは148前半で一進一退。コモディティはWTI原油が74.1㌦(+1.5㌦)へと上昇。銅は8310.0㌦(+42.0㌦)へと上昇。金は2021.6㌦(+15.1㌦)へと上昇。

経済指標

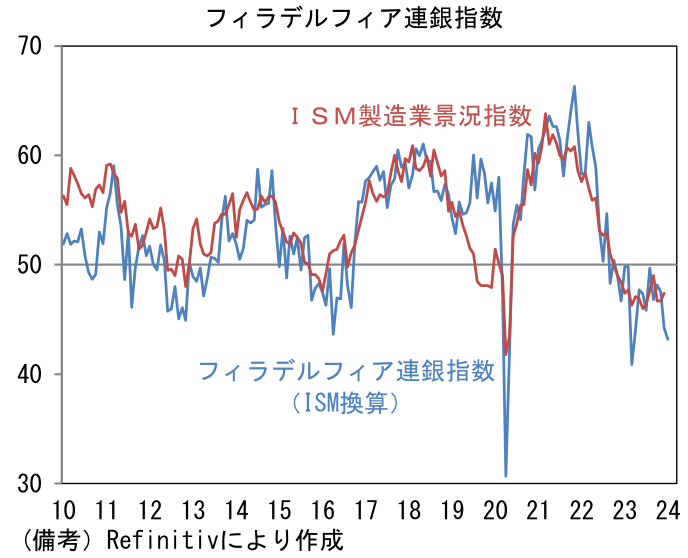

- 12月フィラデルフィア連銀製造業景況指数は▲10.6と5ヶ月連続でマイナス圏推移。ISM製造業のウェイトを用いてISM換算した数値は43.2へと落ち込んだ。既発表のNY連銀製造業景況指数も弱く、双方とも弱さを誇張している可能性は否定できないが、1月のISM製造業は低下する公算が大きいと言わざるを得ない。

注目点

- 新NISAの投資対象として米国株が人気を博している。日本株も高配当株(≒バリュー株)を中心に注目が高い模様。当レポートでは日米株の相対パフォーマンスを読むにあたって為替、金融政策との関係を整理する。

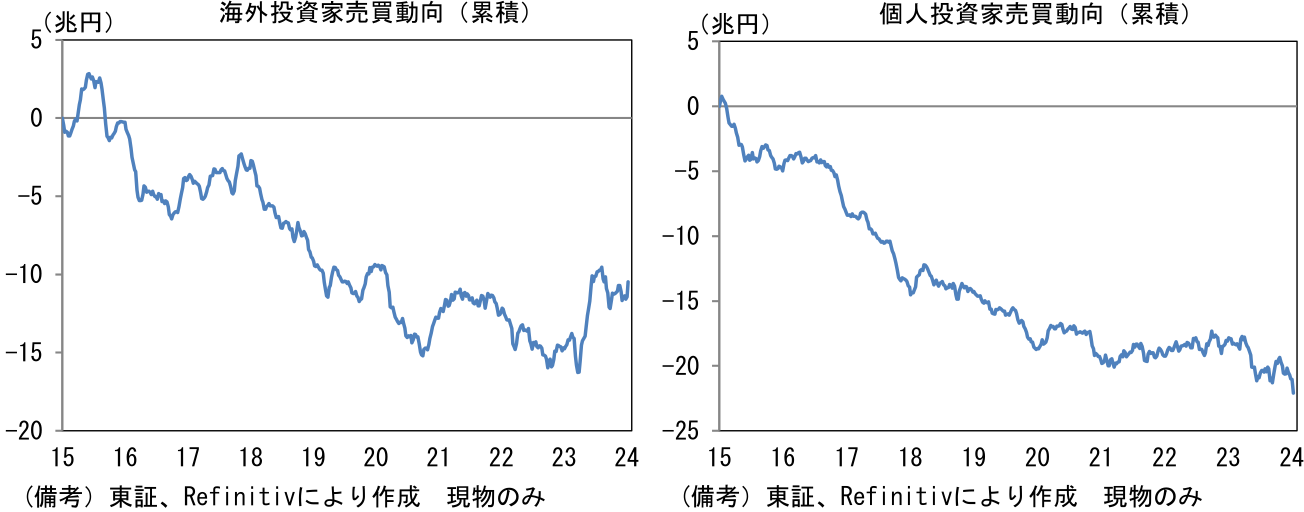

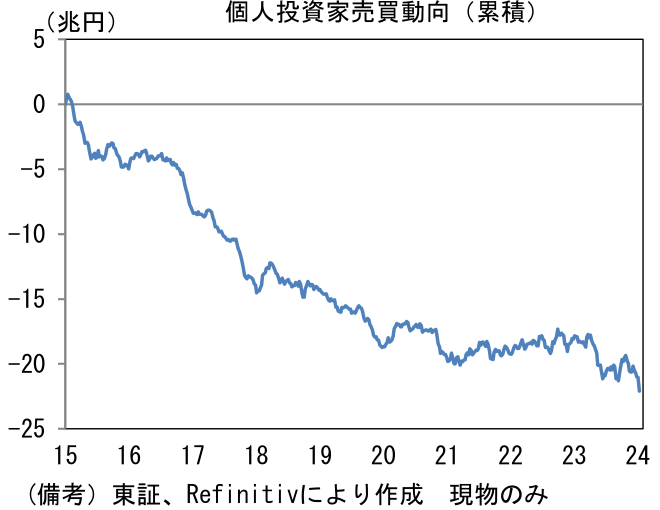

- まず新NISAにおける個人投資家の行動を読む上で注目されていた投資部門別売買動向(東証発表、現物+先物)を確認すると、海外投資家が1.44兆円という記録的規模で日本株を買い越したのをよそに、個人投資家は1.2兆円の記録的な売り越しであった。これは年初来の日本株上昇の背景に個人投資家の買いがあったと推察していた市場関係者(含む筆者)にとって予想外の結果であった。個人投資家は日本株上昇を利益確定の好機と捉えた模様。海外投資家の買いによって上昇した日本株を個人投資家が利益確定する構図に変化はみられなかった。

-

一方、事前に広く予想されていた通り米国株を中心に海外株への投資フローは確認された。財務省公表の「対外及び対内証券売買契約」によれば、1月7~13日に国内投資家による海外株投資は7833億円の買い越しとなり、新NISAを通じた個人投資家の買いの存在を窺せる結果であった。日経QUICKによると1月4~12日までの投資信託への資金流入額(同社推計値)はMSCI世界株式に連動するものや米国株(S&P500やNASDAQ)に連動するもの等の上位5つで3642億円になったという。

-

上記データからは個人投資家の米国株選好が窺い知れる。もっとも、現地通貨ベースで見た場合、日本株は2年連続で米国株に勝っており、この点において海外株への集中投資は必ずしも有効ではなかった。2022年以降、高インフレに対処すべくFedが果敢な金融引き締めに転じる中、日本はインフレが大混乱には繋がらず、日銀は緩和的な金融環境を維持したため、金融政策の違いが株価の明暗を分ける形となった。

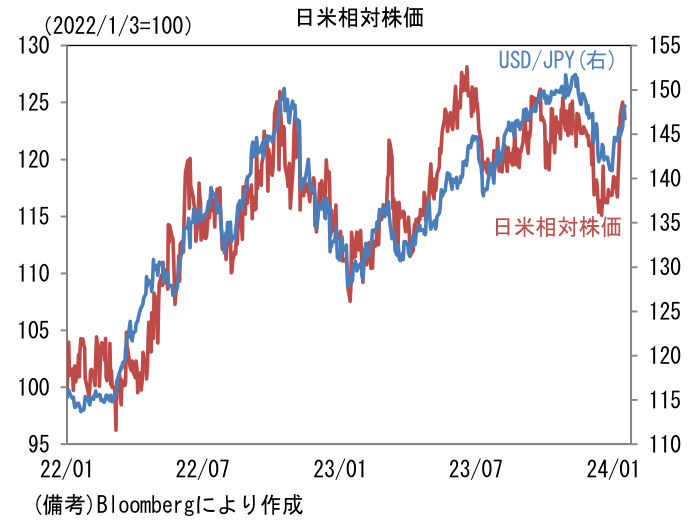

- この相対株価は下記グラフが示しているように為替で多くを説明できる。日経平均株価(採用銘柄数)やTOPIX(時価総額)の約6割を製造業が占めているため、円安は日本株高に繋がりやすい、と理解するのが自然だろう。日本経済全体で考えた場合、円安のプラス影響は企業の海外現地生産が進展した2000年代半ば以降に漸減し、今やマイナスに寄与しているとの分析も多い。しかしながら、大企業製造業は依然として恩恵を受けていると判断される。これは個社の決算資料をみても明らかで、主要企業の大半で円安は増益要因であることが示されている。日米相対株価と為替の連動性を見る限り、円安が日本株の追い風になっていることに疑いの余地はないと言っても過言ではない。

-

こうした経緯を踏まえると、2024年はFedの利下げが確実視される中、日銀はマイナス金利解除に踏み切る公算が大きくなっており、過去2年とは異なる展開が予想される。仮に筆者の予想通り、Fedの利下げに伴って日米金利差が縮小し、USD/JPYが138へと円高方向に推移した場合、日本株は米国株に相対劣後する可能性がある。日本株の絶対値が下落するとは限らないが、相対株価を考える上で為替が追い風から向かい風に変わるインパクトは相応に大きそうだ。

-

想定以上の強烈な円高が到来するとしたら、そのきっかけとしてトランプ大統領の誕生を想定しておく必要がある。実際にそうするかどうかは別としても、同氏がFedに利下げを迫る政治的パフォーマンスを展開する可能性があり、それは為替市場でドル安圧力を生じさせ得る。トランプ大統領の誕生は既にある程度意識されている印象だが、大統領選が近づくにつれてトランプ・トレードが流行する可能性に留意したい。

-

円高を促す要因としては日銀の金融政策も考えられる。4月のマイナス金利解除を前提にすれば、そこに向けて一定の円高圧力が生じても不思議ではない。ただし、ここで思い出したいのはYCC修正を決めた2023年7月と10月に「これで当面、日銀は動かない」との思惑から円安が進行したこと。投機筋からすれば目先の不透明要因が後退したことで、より大胆な円売りを仕掛け易くなったとみられる。

-

こうした経緯を踏まえると、マイナス金利解除を契機に円安が進行する展開も想定される。そもそも10bp程度の円金利上昇が日米金利差に働きかける度合いはごく僅かであり、円高要因であるかも疑わしい。仮に、時同じくしてFedの利下げ観測が後退するなどすれば、円安がぶり返す展開も十分に想起される。USD/JPYを巡っては、2011年以降にエネルギーの輸入が増加する中、この10年程度は米テック企業に対する支払い、いわゆるデジタル赤字(その他サービス収支)が拡大したことで貿易サービス収支の赤字が長引いており、円安が進み易い状況にある。

-

最後に為替が円高に振れたとしても日本株の絶対値低下に直結する訳ではない、ということを強調しておきたい。仮に急速な円高が進行する場合、その背後には米金利の急低下がある可能性が高く、もしそうであれば、米金利低下が米国上昇を通じて、日本株を押し上げる展開が想起される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般