- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.6%、NASDAQは▲0.6%で引け。VIXは14.8へと上昇。

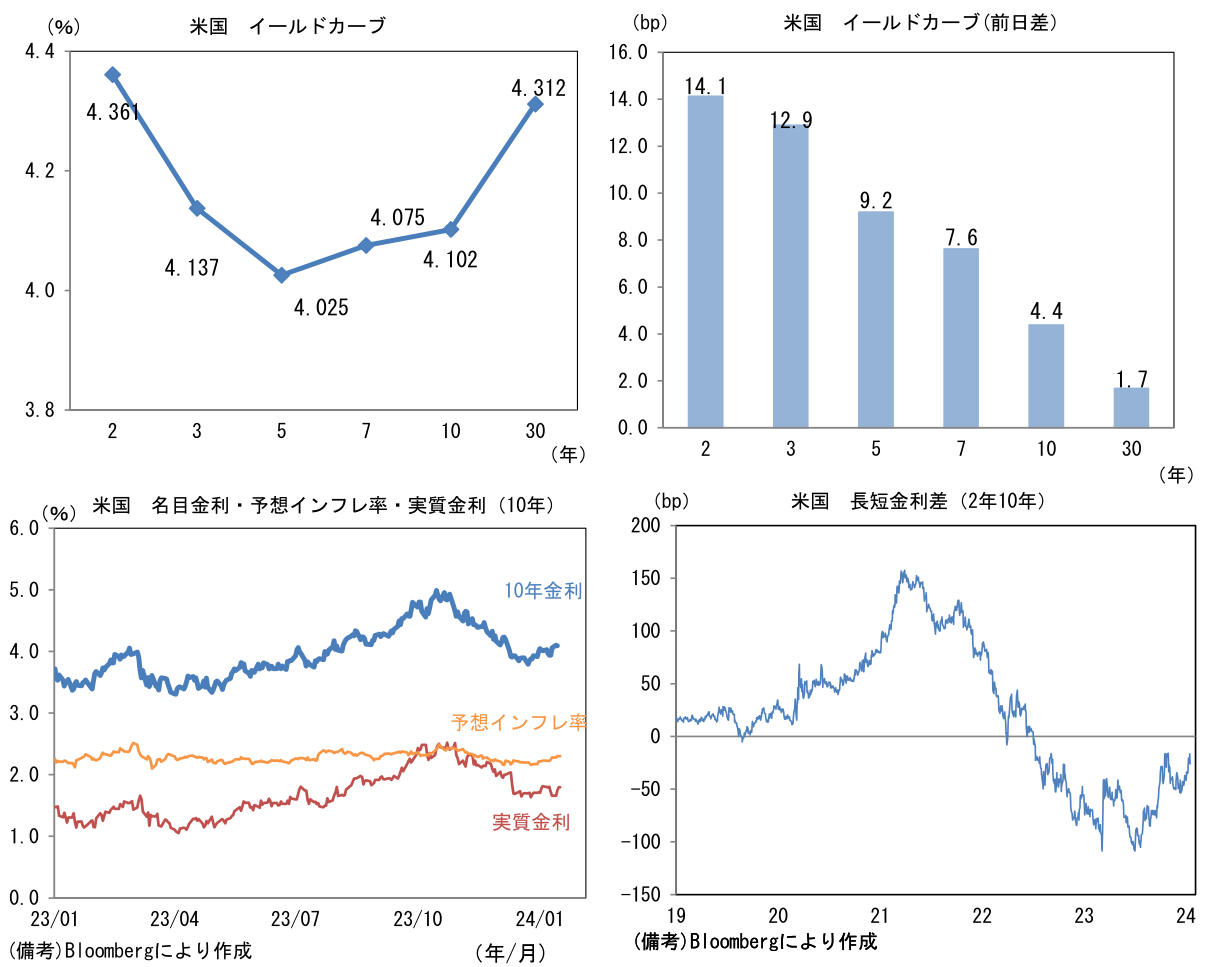

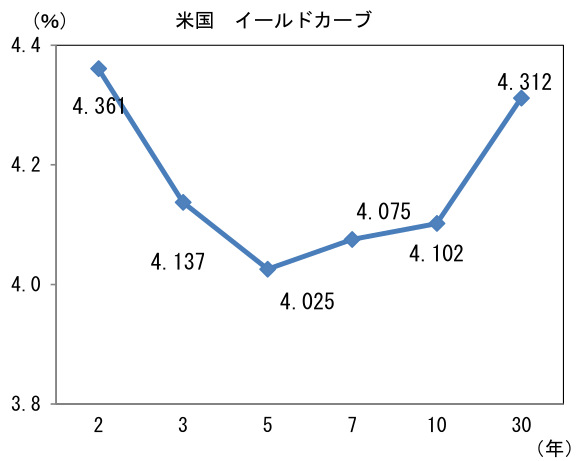

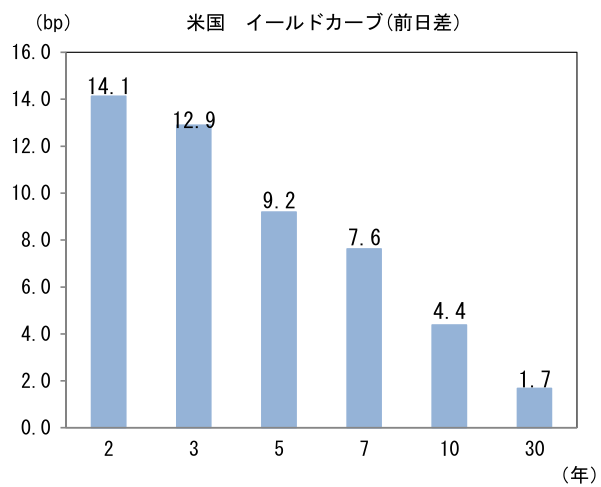

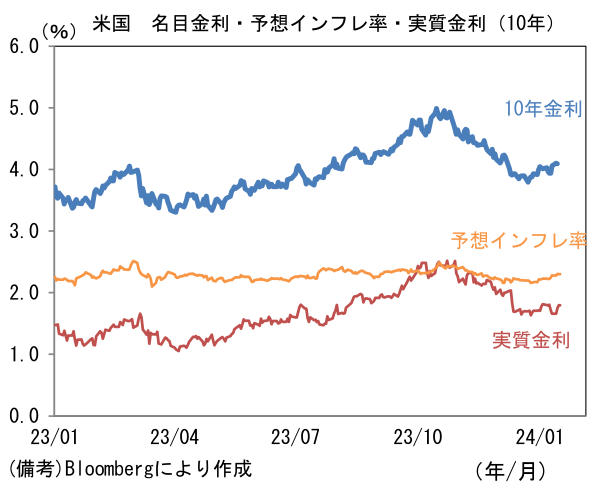

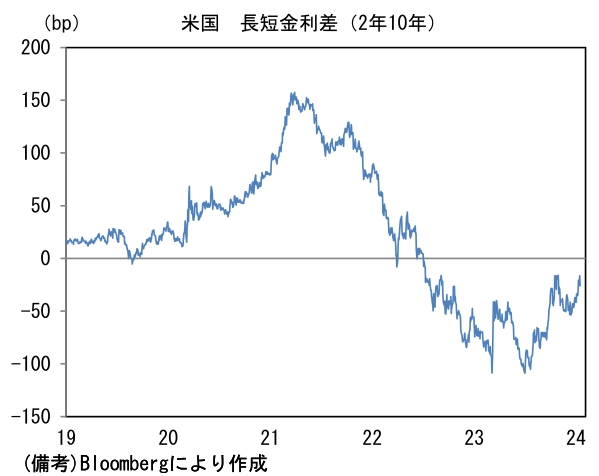

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.302%(▲0.3bp)へと低下。 実質金利は1.798%(+4.8bp)へと上昇。長短金利差(2年10年)は▲26.1bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは148前半へと上昇。コモディティはWTI原油が72.6㌦(+0.2㌦)へと上昇。銅は8268.0㌦(▲86.5㌦)へと低下。金は2006.5㌦(▲23.7㌦)へと低下。

経済指標

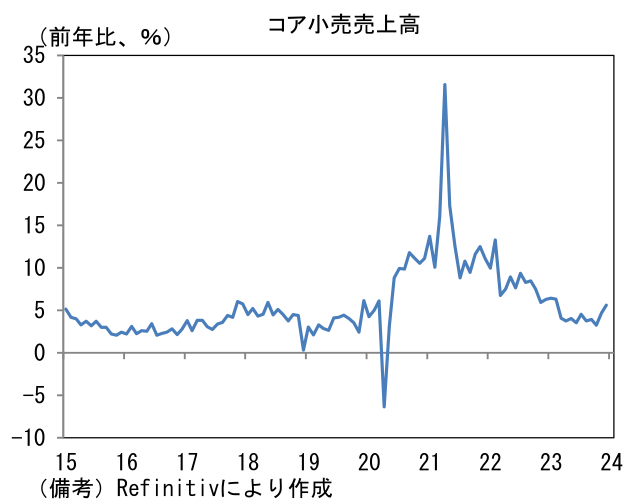

- 12月米小売売上高は前月比+0.6%と強く伸び、GDP個人消費の推計に用いられるコア小売売上高に至っては+0.8%と急速な伸びを示した。百貨店が+3.0%、オンラインショップが+1.6%、総合小売が+1.3%と強く伸び、全体を押し上げた。学生ローンの返済再開や余剰貯蓄の枯渇に伴う消費の下押しが懸念されていたが、現在のところ杞憂に終わっている。

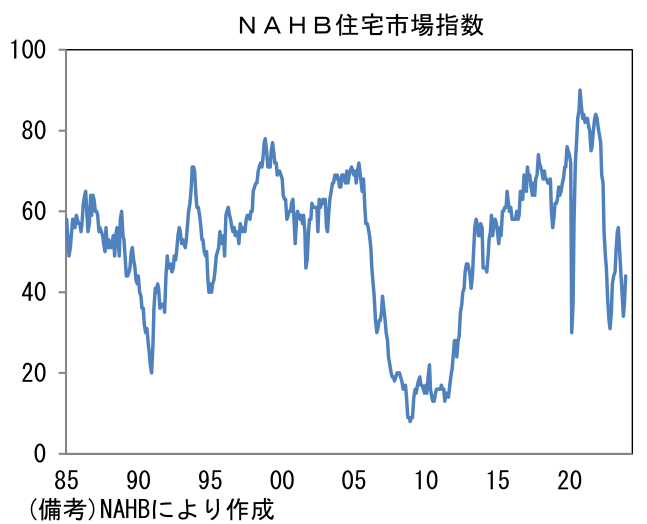

- 1月NAHB住宅市場指数は44へと7pt改善。建設業者の景況感を捕捉するこの指標は住宅市場全体の先行指標としての有用性が知られている。異例の低水準(34)に落ち込んだ11月からは10ptの改善となり、住宅市場の底打ちを示唆。住宅ローン金利の低下が追い風になった可能性がある。

注目点

-

1月23日の金融政策決定会合では金融政策の現状維持が決定されよう。昨年12月の段階では1月会合におけるマイナス金利解除を予想する向きがある程度のボリュームで存在したが、12月の金融政策決定会合で(マイナス金利解除に関する)示唆的な情報発信が一切なかったことや植田総裁の単独インタビュー(NHK)で緩和継続の方針が再度示されたことでマイナス金利解除の予想は後退していった。その後、元日に発生した能登半島地震を受け、1月の金融政策決定会合におけるマイナス金利解除を予想する声はなくなり、現在のところ中心的な予想時期はエコノミスト予想もOIS金利の織り込みも共に4月となっている。

-

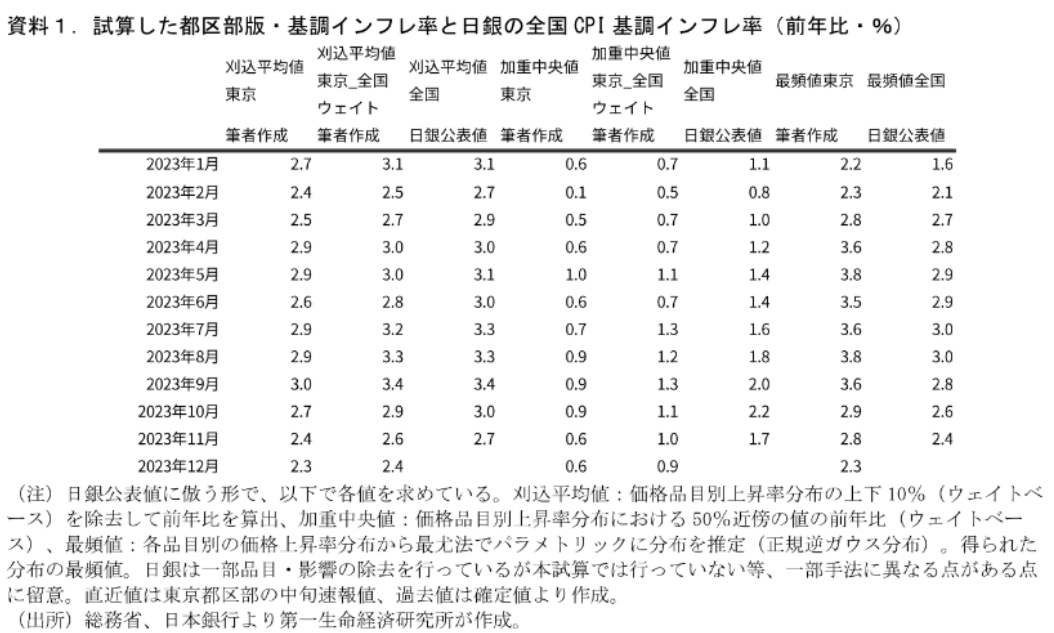

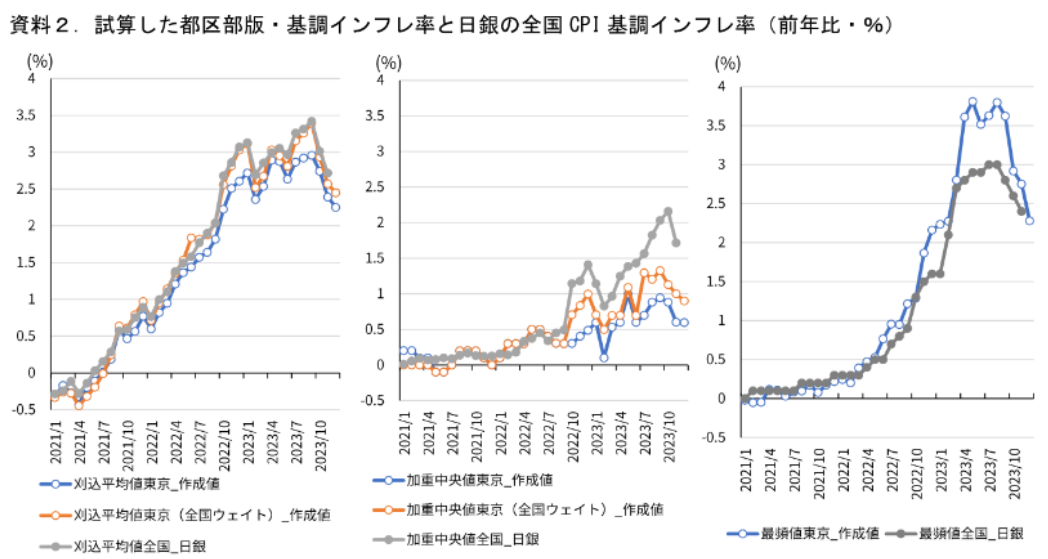

今回の注目点は展望レポートの物価見通し。報道によると2024年度の物価見通し(除く生鮮食品)を2%台半ばに引き下げるとされている(10月時点で+2.8%)。原油価格下落が主因とのことだが、食料品の値上げが一服しつつあることも背景にあるとみられ、これまでの連続的な上方修正に歯止めがかかる。全国消費者物価指数は11月時点で前年比+2.5%、12月東京都区部のそれは+2.1%であり、それぞれ伸び率が鈍化傾向にある。12月東京都区部のデータを基に試算した「基調的なインフレ率を捕捉するための指標」は下記のとおり刈込平均値が+2.4%、加重平均値が+0.9%となり、インフレが下火になっている現状を浮き彫りにした。賃金由来のインフレを重視する植田総裁にとって、原油や食料品価格の安定によるインフレ率鈍化は問題にならず、寧ろ歓迎すべき事象ですらありそうだが、それでも想定外の物価上昇が進むことで金融引き締めに追いやられる確率を減じるという点において、インフレ率見通しの下方修正は緩和長期化要因として理解しておくべきであろう。

(資料1.2ともに弊社HP内の左記URLより)https://www.dlri.co.jp/report/macro/302239.html

-

もっとも、春闘賃上げ率(ベア相当部分)が2年連続で2%近傍の着地が見込まれる中、マイナス金利という極端な金融緩和策は早晩解除が見込まれる。筆者は春闘の結果がある程度見通せるようになる3月に「階層構造方式の見直し」に言及し、事実上の予告をした後、4月にマイナス金利解除が決定されると予想している。仮に日銀が同じ想定を有しているならば、1月会合ではその「予告の予告」を投じてくる可能性がある。それがフォワードガイダンスの見直しという形式をとるのか、正直なところ具体的な想像は湧き上がってこないが、何らかの情報発信に備えておく必要があるだろう。

-

なお、筆者は日銀が為替を意識した金融政策に距離を置いていると考えている。しかしながら、3月までに円安が加速し、仮にUSD/JPYが155など2022年以降のピークを更新にする事態に発展すれば、それは日銀にマイナス金利解除を促す要因となるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般