- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国市場は休場。USD/JPYは145後半へと上昇。

注目点

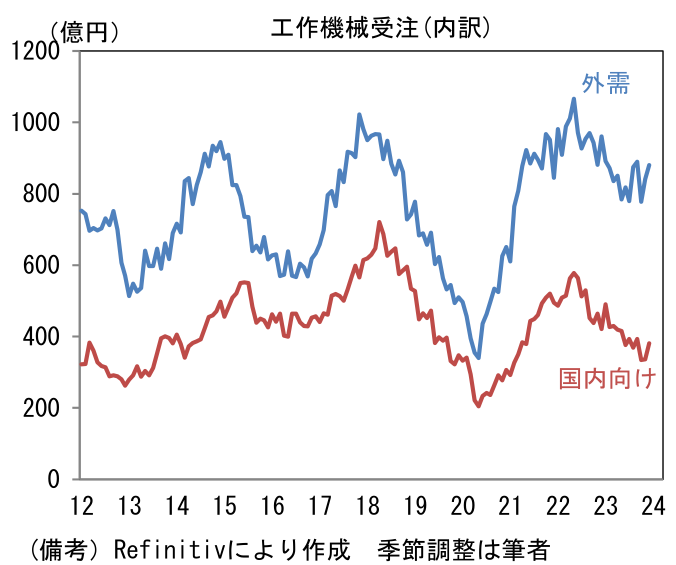

- 1月15日に発表された12月の工作機械受注統計(日本工作機械工業会)は生産・投資活動の回復に期待を持たせる結果であった。弱さが目立った10月の反動もあって2ヶ月連続の改善となった。12月の受注額(原数値)は1266億円、前年比伸び率(原数値)は▲9.9%へとマイナス幅縮小。筆者作成の季節調整値は前月比+7.1%、1263億円と増加した。3ヶ月平均値では▲0.4%と3ヶ月連続のマイナスだが、底打ち感が強まっている。単月の内訳は「国内向け」が季節調整済み前月比+13.3%、原数値前年比▲10.5%と弱さが残存したものの、「外需」は前月比+4.6%、前年比では▲9.7%と持ち直しの動きが強まった。

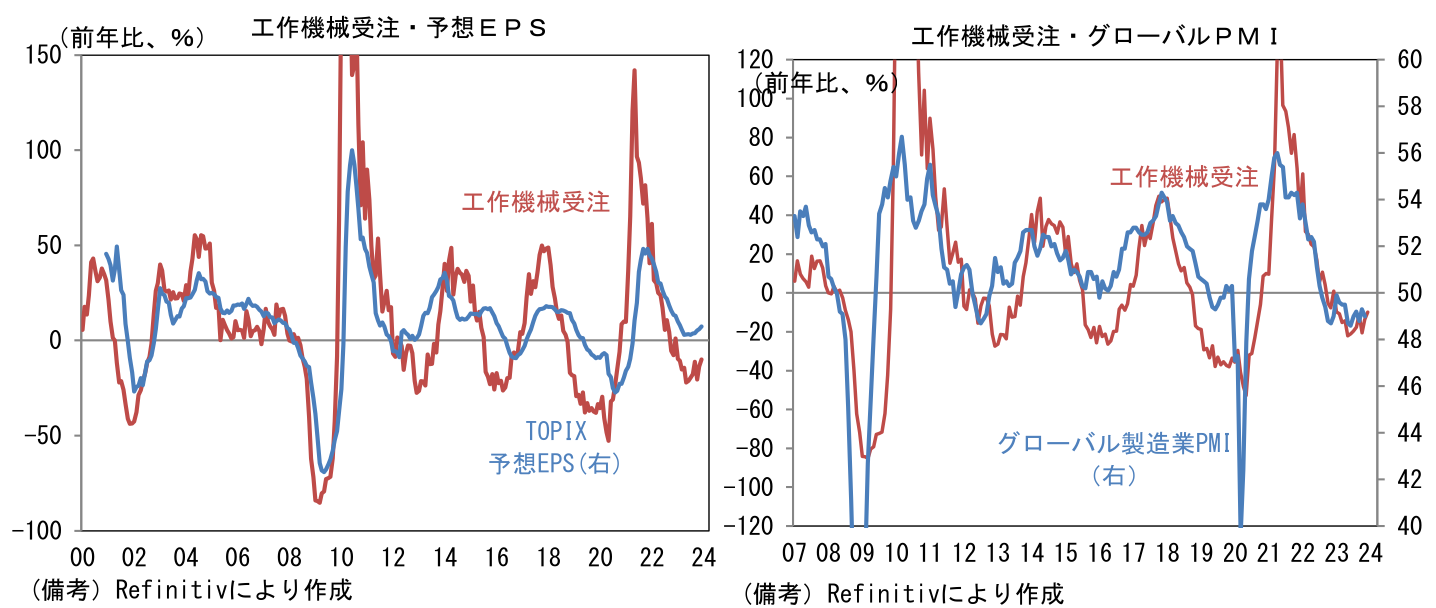

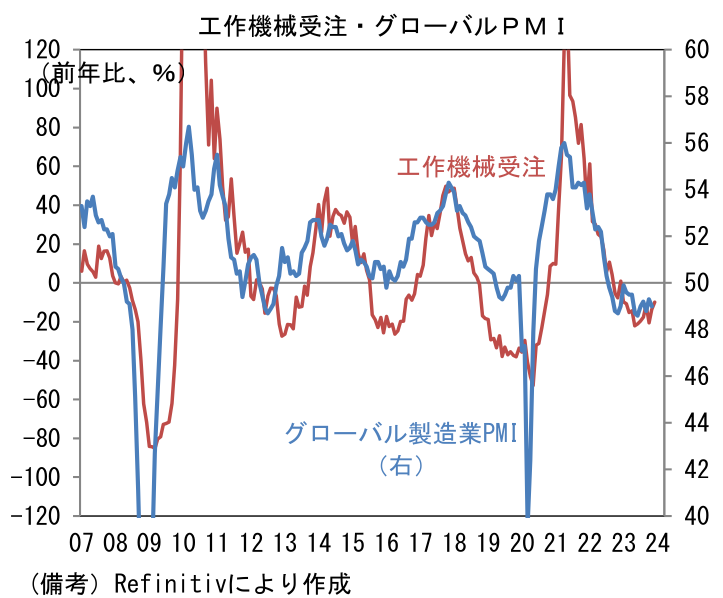

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。12月グローバル製造業PMIは49.0へと0.3pt低下し、16ヶ月連続で50以下の領域で推移。異例の弱さに直面していた欧州の一部に持ち直しの兆候が確認された反面、ペントアップデマンドが一巡しつつある日本の息切れ感が強まり、米国も改善が途切れたが、中国が回復傾向を強めたことで全体が下支えされた。IT関連財の生産集積地である台湾、韓国は回復傾向が一服した。もっとも、世界的にIT関連財の在庫調整が進展していることから判断すると、先行きは生産活動の持ち直しが期待される。その間、半導体不足の解消に伴う自動車生産の回復も持続しよう。中国における生産・投資活動の調整が足かせとなる可能性には留意が必要だが、世界全体でみれば2023年対比で改善傾向を辿る可能性が高いと判断される。こうした下で日本企業の業績予想(TOPIX予想EPS)は円安にも支えられ上向きの曲線を描き始めた。今後、IT関連財の回復期待がより明確化してくればその確度は高まる。

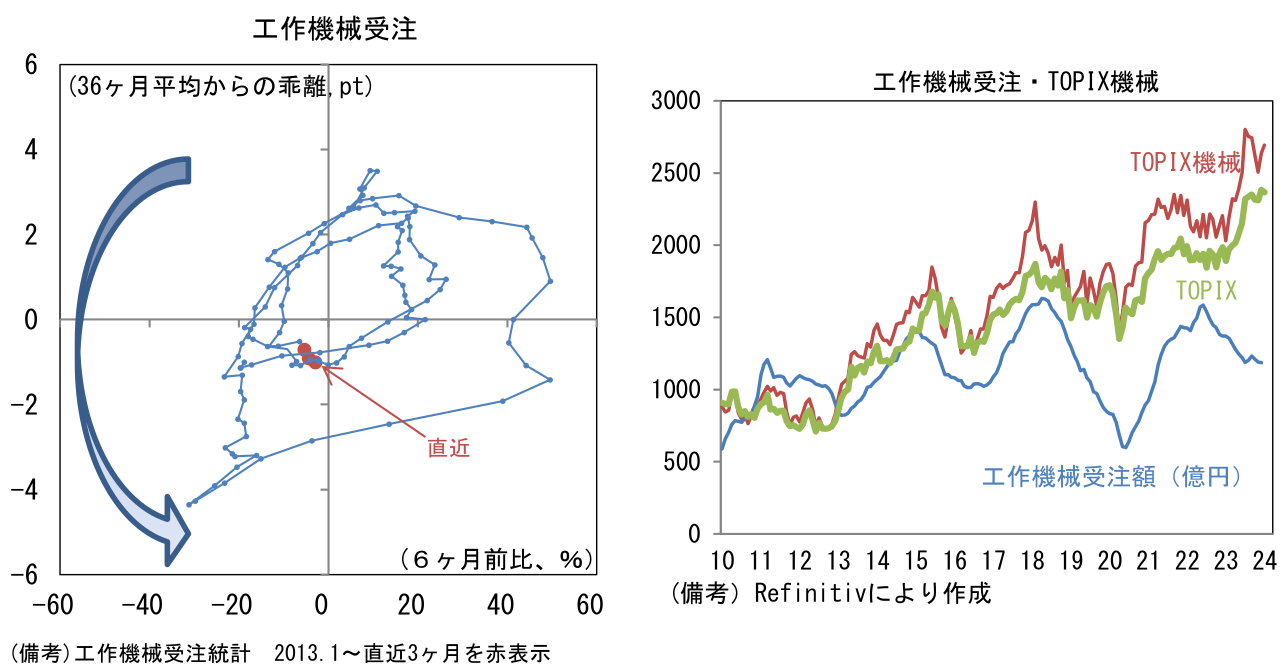

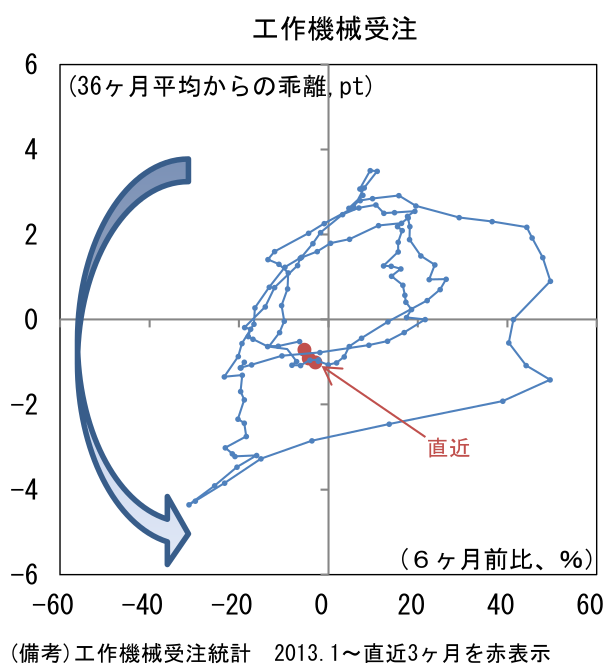

- 工作機械受注サイクルの位置取りを確認するために縦軸に受注額の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近は左下局面(低水準・伸び率マイナス)を右方向に進路をとっている。これは受注高が(直近ピーク比)低水準で推移しているものの、減少ペースが和らいでいることを意味する。過去の経験則に従うなら今後は右方向へ推移した後、徐々に上向きの進路をとると思われる。半導体不足解消に伴う自動車生産の回復およびそれに伴う設備投資誘発が予想される中、IT関連財の在庫調整が進展するにしたがって半導体向け投資の復調が期待される。今後、米中経済が急失速しない限り「左下」方向へ逆走する展開は想像しにくくなった。株価が既に好転を先取りしている感はあるが、工作機械受注を見る限りにおいて梯子を外されるリスクは和らいでいる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般