- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は+0.1%、NASDAQは+0.0%で引け。VIXは12.7へと上昇。

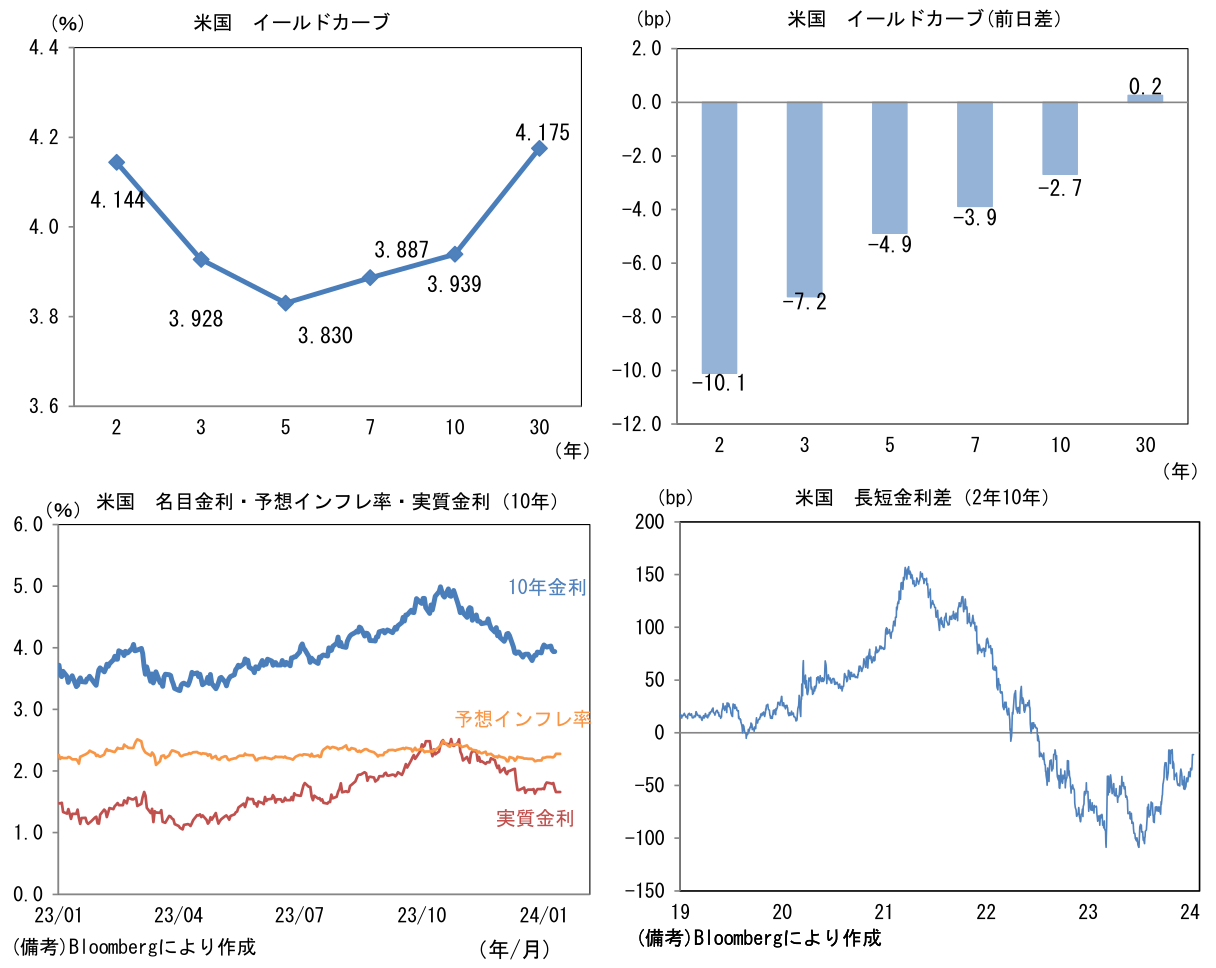

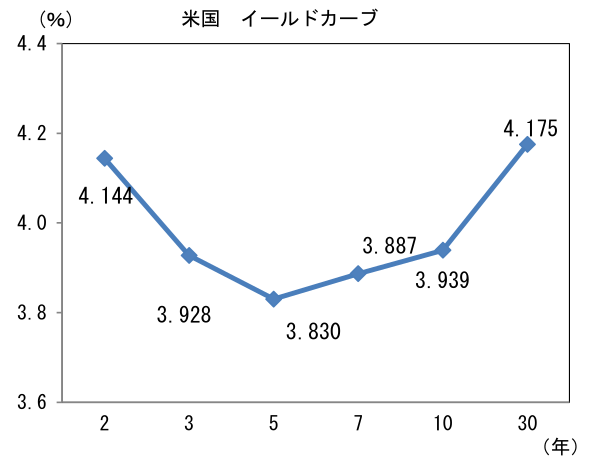

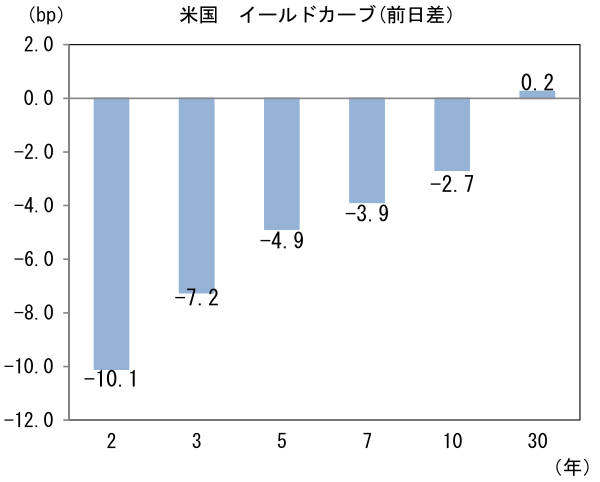

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.281%(+4.1bp)へと上昇。

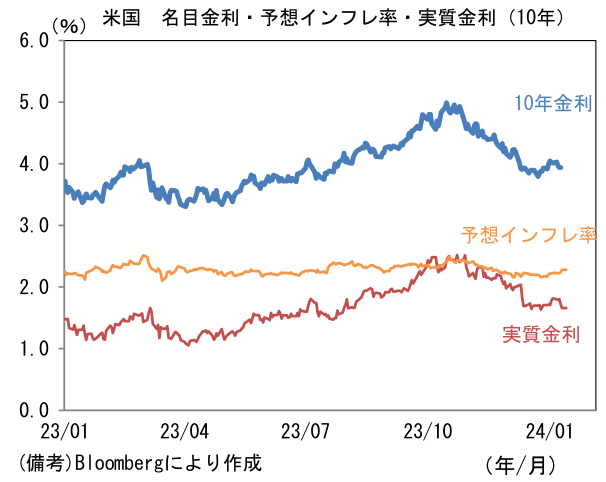

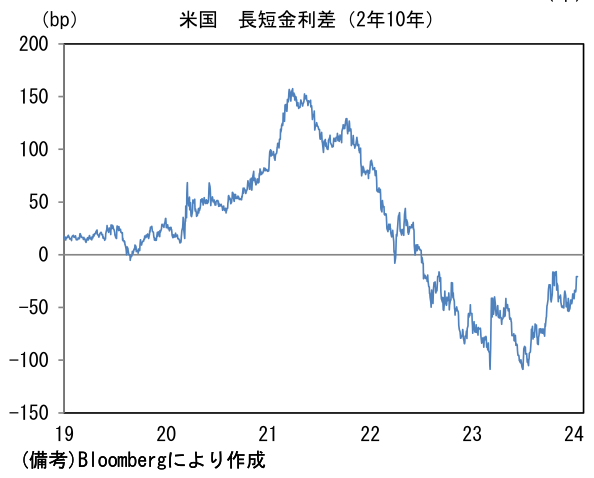

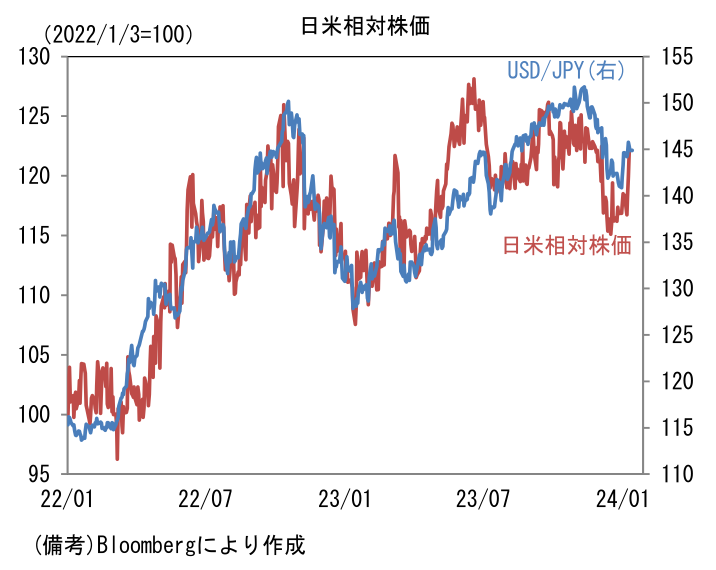

実質金利は1.658%(▲6.7bp)へと低下。長短金利差(2年10年)は▲20.7bpへとマイナス幅縮小。 - 為替(G10通貨)はJPYが最強。USD/JPYは144半ばへと低下。コモディティはWTI原油が72.7㌦(+0.7㌦)へと上昇。銅は8339.0㌦(▲16.0㌦)へと低下。金は2051.6㌦(+32.4㌦)へと上昇。

注目点

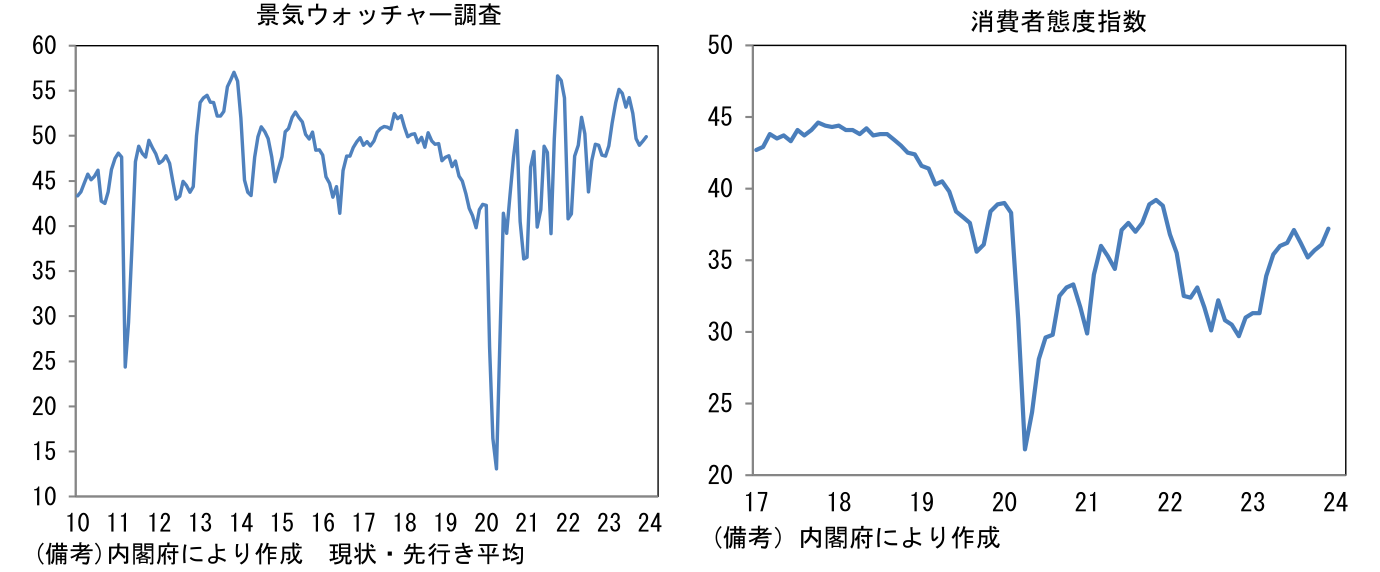

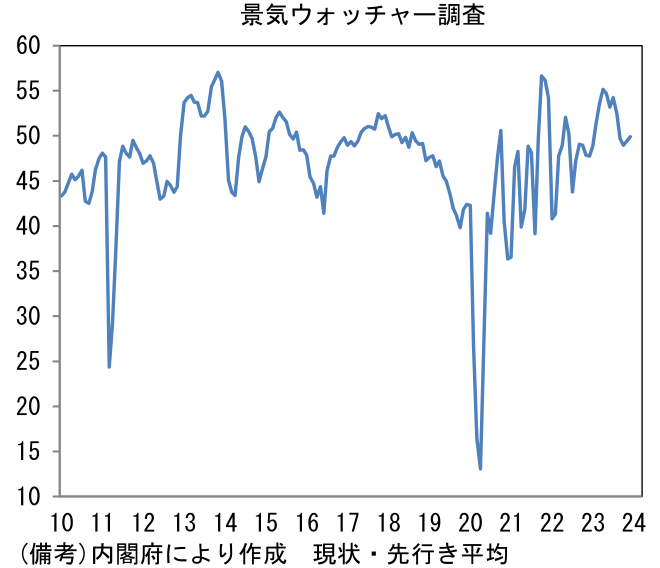

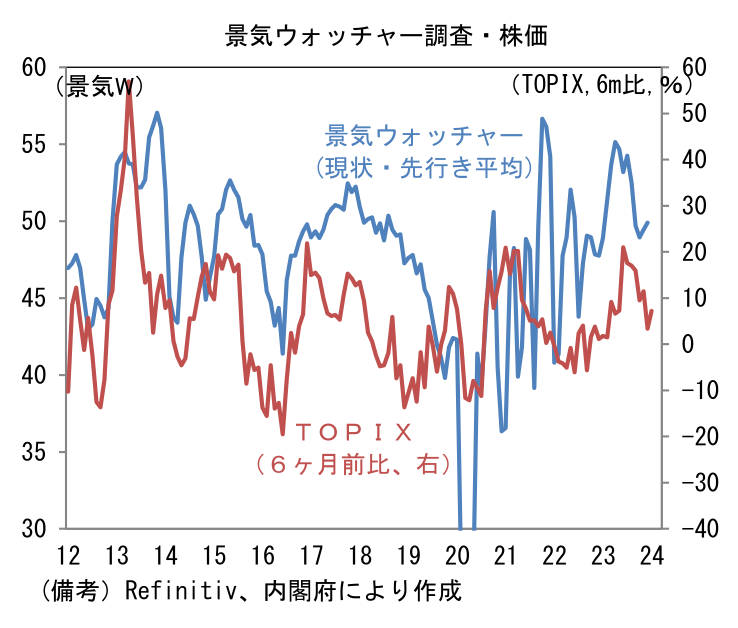

- 1月12日に発表された12月景気ウォッチャー調査は、人々が肌で感じる景況感の悪化が一服したことを示唆。国内景気を推し量る上で有用な景気ウォッチャー調査は2月から8月まで現状と先行きが共に50を上回る珍しい状況を記録した後、9~11月は双方とも50を下回っていたが、12月は現況指数が50.7へと浮上した。実質賃金はマイナス圏に甘んじているものの、名目賃金が持続的に上昇するとの期待感もあり、消費者の財布の紐がやや緩んでいる可能性がある。そうした中、株価は円安を追い風に鋭い上昇基調にある。

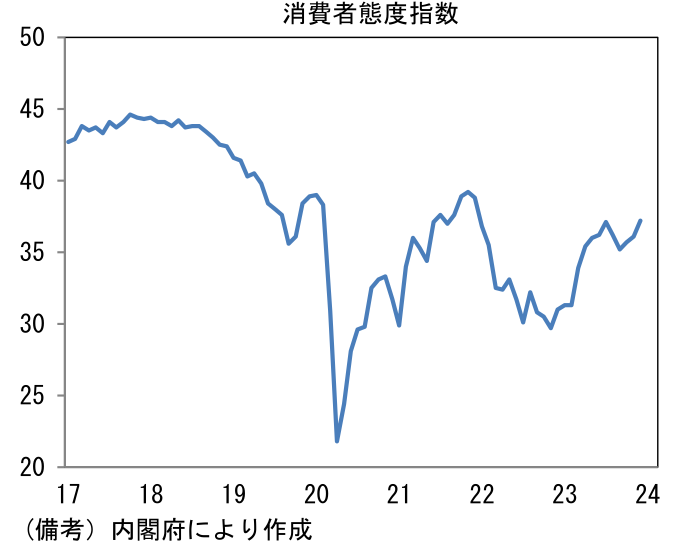

- 3ヶ月前から現在への景況感変化を問う現況判断DIは50.7へと11月から1.2pt改善。春闘賃上げ率が約30年ぶりの伸び率で着地し、2024年度も同程度かそれ以上の賃上げが見込まれる中、食料品を中心に値上げの波が一服し、それらに関する報道も下火になったことで、消費者の体感物価が低下した可能性がある。この間、類似指標の消費者態度指数は37.2へと3ヶ月連続で改善し、2023年中の最高値を更新した。

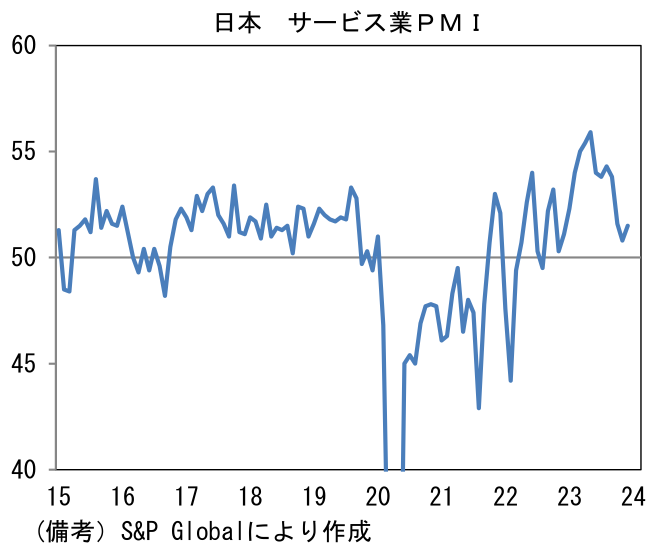

- 現状判断DIの内訳は、家計動向関連が50.7と前月から0.6pt改善した。その内訳は飲食(58.2→58.8)が高水準から改善した他、サービス(51.8→53.1)と小売(49.0→49.3)が上向き、個人消費の回復を示唆。住宅(42..4→43.5)も上昇した。企業関連は50.7へとはっきりと持ち直した。製造業(47.1→49.4)と非製造業(48.8→52.0)が共に改善した。雇用関連(48.7→50.2)は50を回復。労働需給のミスマッチによって人手不足が解消せず、採用意欲が衰え(≒人員補強を断念)、縮小均衡に向かうという懸念を和らげる結果であった。この間、類似指標のサービス業PMIは11月に50.8まで低下した後、51.5へと持ち直した。

-

他方、2~3ヶ月先の景気を問う先行き判断DIは49.1へと0.3pt低下。家計動向関連が48.7へと0.9pt低下し全体を下押しした。企業関連は49.1へと0.6pt改善し、雇用関連も52.2へと1.9pt上昇したものの、全体としては慎重な見通しであった。

-

景気ウォッチャー調査は速報性に優れていながら、予測精度が高いことが知られておりGD(在庫を除いた「最終需要」)との連動性が認められている他、株価についても一定の関係が確認できる。株価が景気ウォッチャーに影響を与えているという因果の存在は否定できないが、12月調査は25日から年末にかけて実施されているため、年初来の株高とマインド好転は無関係であり、その点において目下の株高はある程度実体経済に裏付けられていると言える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般